基于突变级数和DEA优化的光伏企业经营绩效实证分析

——来自光伏产业上市公司的经验数据

2017-06-29 07:47:50郭子君

山西财政税务专科学校学报 2017年6期

郭子君

(山西省财政税务专科学校,山西 太原 030024)

一、引言

2012年,国家能源局根据《可再生能源发展“十二五”规划》,组织编制了《太阳能发电发展“十二五”规划》,太阳能发电作为新兴的可再生能源技术得到国家政策的大力支持。长期以来,石油和煤炭作为传统能源的主力被人类过度开采,油价高涨见诸报端,煤炭燃烧带来的环境问题引人深思。随着能源危机和环境污染的形势日益严峻,世界各国纷纷寻求经济增长模式的转变,新能源以其可再生、易获得、无污染等优势受到青睐,其中太阳能因其开发利用成本低廉、用之不竭、环保经济的竞争优势成为人类利用新能源的首选。光伏企业是具体实施太阳能开发与利用的主体,因此光伏企业经营绩效的好坏直接影响到光伏产业乃至整个新能源行业的发展。然而,目前中国光伏企业面临技术突破难、企业生产成本较高、产能严重过剩、市场过度依赖外需等诸多问题,企业普遍经营困难。因此,为了持续、稳健地发展光伏产业,实现光伏企业的跨越式发展,分析光伏企业经营绩效显得尤为重要。

目前,光伏企业绩效研究的相关文献较少,且存在研究方案单一、分析结果存在主观因素等。因此,本文借鉴吕璠、李竹梅(2013)的研究方法,以中国境内上市光伏企业的经验数据为样本,利用因子分析法、突变级数法和数据包络法,客观评价中国光伏企业的经验绩效情况。这一研究进一步补充了光伏企业经营绩效方面的学术研究,并为政府决策提供了一定的参考建议。

二、研究设计

(一)数据来源

本文选取了在国内上市的光伏企业公司,剔除了2015—2017年所需财务数据存在缺失的样本,最后保留中航电子等45个样本数。本文对企业近三年的财务数据做了平均化处理,并进行实证分析。所有原始数据均来自国泰安数据库。

(二)指标体系设置

本文根据衡量企业经营情况的四大能力即盈利能力、偿债能力、营运能力和发展能力,设定了具体的25个指标,并考虑技术在光伏产业中的重要作用,因此增添了1个新的财务指标,即研发费用占销售收入的比例。本文暂选取每股收益、稀释每股收益、每股经营活动现金流量、净资产收益率(平均)、资产报酬率、资产净利率、销售净利率、销售期间费用率、息税前利润/营业总收入、成本费用利润率、流动比率、速动比率、产权比率、有形净值债务率、经营净现金流量/负债合计、现金流动负债比、营业收入增长率、净资产增长率、总资产增长率、可持续增长率、营业周期、存货周转率、应收账款周转天数、固定资产周转率、总资产周转率、研发费用/销售收入这26项财务指标构建经营绩效评价体系。

(三)研究方法

1.因子分析。因子分析法是指从研究指标相关矩阵内部的依赖关系出发,把一些信息重叠、具有错综复杂关系的变量归结为少数几个不相关的综合因子的一种多元统计分析方法。其基本思想是:通过构造因子模型,将原始观察变量分解为因子的线性组合。根据相关性大小把变量分组,使同组内变量之间相关性较高,但不同组的变量不相关或相关性较低。每组变量代表一个基本结构,即公共因子。其目的在于用最少变量去描述整个的原本众多的变量。

2.突变级数。突变级数是突变模型的分歧方程与模糊数学中的模糊隶属函数相结合的结果。该方法有两个支柱:一个是归一方程,由初等突变理论的几组分歧方程引申推导得出;另一个是它与模糊数学的隶属函数相结合产生的突变模糊隶属函数。它是通过对评价目标进行多层次矛盾分解,将其分解为树形层次,然后利用突变理论与模糊数学相结合产生突变模糊隶属函数,再由归一公式进行综合量化运算,最后归为一个参数,即求出总的隶属函数,从而对评价目标进行排序分析的一种综合评价方法。建立树形的递阶层次结构模型后,确定状态变量个数选择突变评价指标体系的突变系统类型。单个状态变量的突变系统类型常用的有 3 个:

尖点突变系统模型:f(x)=x4+ax2+bx;

燕尾突变系统模型:f(x)=((1/5)x5)+((1/3)ax3)+((1/2)bx2)+cx;

蝴蝶突变系统模型:f(x)=((1/6)x6)+((1/4)ax4)+((1/3)bx3)+((1/2)cx2)+dx;

利用分解形式的分歧点方程导出归一公式得:

尖点突变系统的归一公式为:x[,a]=a[1/2],x[,b]=b[1/3],式中x[,a]表示对应a的x值,x[,b]表示对应b的x值;

燕尾突变系统的归一公式为:x[,a]=a[1/2],x[,b]=b[1/3],x[,c]=c[1/4];

蝴蝶突变系统的归一公式为:x[,a]=a[1/2],x[,b]=b[1/3],x[,c]=c[1/4],x[,d]=d[1/5]。

由归一公式将系统内各变量不同的质态化为同一质态。最后利用归一公式进行综合评价。利用归一公式对同一对象各个控制变量计算出对应的数量值,对应的状态变量取值根据控制变量之间的关系确定。同一层次控制变量之间的关系分为互补和非互补两种,前者取各控制变量对应的状态变量的平均值;后者取其瓶颈——最小值。

3.数据包络分析法。数据包络法是运用数学工具评价经济系统生产前沿面有效性的非参数方法,它适用于多投入多产出的多目标决策单元的绩效评价。这种方法以相对效率为基础,根据多指标投入与多指标产出对相同类型的决策单元进行相对有效性评价。其中,最常用的是规模效应不变的CCR模型和规模效应可变的BCC模型。在现实的经济环境中,政策法规、市场环境等因素会限制光伏企业在理想的规模状态下运行,因此本文采用规模效应可变模型即BCC模型。

其中,m表示输入指标个数,n表示输出指标个数;xij0表示第j0决策单元的第i项输入指标,yrj0表示第j0决策单元的第r项输出指标,即分别简写为xj0和yj0;s+,s-表示松弛变量;ε表示非阿基米德无穷小量。当θ0=1时,说明企业的绩效达到了 DEA 有效;若θ0<1时,则说明企业的绩效未达到DEA有效。

三、实证分析

(一)利用因子分析法提取公共因子

本文采用spss20.0统计软件,对光伏产业上市公司经营绩效评价体系进行因子分析。选取特征值大于1的公共因子作为有效因子。

1.数据的适用性检验。采用KMO检验法和巴特利特球体检验法对45家光伏产业上市公司样本2015—2017年所有数据进行适用性检验,检验结果如表1所示。

表1 KMO和Bartlett检验

由表1分析结果可知,KMO统计量为0.671,为中等水平,同时巴特利特球形检验结果的显著概率是0.000,表明各个指标间的相关性较强,适宜做因子分析。

2.确定成长性评价指标体系。为了避免在构建光伏产业上市公司成长性评价指标体系中的主观因素的影响,我们通过spss20.0进行主成分分析来确定成长性评价指标体系。

(1)对45家企业的26项指标进行主成分筛选,选取主成分的特征值大于1的公因子,软件分析结果如表2所示。

表2 主成分分析结果

根据表2的结果分析,通过观察26个主成分的特征值和方差贡献率,可知特征值大于1的公因子有6个,而6个主成分的方差贡献率占据了原数据的84.837%,说明特征值大于1的6个主成分较好地概括了原数据。根据方差贡献率,可对6个主成分做相对重要性的排序。

(2)通过观察成分矩阵中各变量在6个主成分上载荷系数的不同,可以确定6个主成分所包含的变量。但由于成分矩阵中载荷系数区别不是很大,所以采用最大方差法对初始载荷矩阵进行因子旋转,分析结果如表3所示。

表3 实行因子旋转后的载荷矩阵

根据表3可知,第一成分在资产报酬率B、息税前营业利润率、净资产收益率B、成本费用利润率有较高载荷;第二成分在现金比率、速动比率、流动比率、经营活动产生的现金流量净额/负债合计上有较高载荷;第三成分在营业周期B、研发费用比率、销售期间费用率、存货周转率D上有较高载荷;第四成分在有形净值债务率、产权比率、可持续增长率上有较高载荷;第五成分在总资产增长率A、营业收入增长率C、所有者权益增长率A上有较高载荷;第六成分在总资产周转率D、固定资产周转率D、每股经营活动产生的现金流量净额上有较高载荷。根据26项变量在各自主成分上的载荷系数从大到小排序,得到下一级指标间的重要性排序。根据各成分所包含的变量对各个成分进行命名,由此产生了关于光伏产业上市公司成长性评价的树形指标体系,如表4所示。

表4 树形指标体系

(二)经营绩效突变级数评价

1.确定各突变系统的互补或非互补原则。通过spss20.0软件,采用因子分析中的主成分分析法,对45家光伏产业上市公司2015—2017年26项指标的平均数据,通过计算各突变系统内指标间的相关系数的矩阵,并对相关系数进行假设检验,得出相关系数和P值,以判断指标间的相关性,并据此判断各突变系统计算时使用互补或者非互补的原则。

2.基于突变级数的成长性评价。将45家光伏

产业上市公司26项指标的平均数据运用极差变换法进行无量纲化处理,将各项指标取值范围控制在0~1之间,按照突变级数法的基本原理和步骤得出光伏产业上市公司的成长性指标,得分以及排名情况如表5所示。

表5 中国上市光伏企业样本绩效排名结果

根据表5数据可以发现以下规律:(1)光伏产业内的上市公司个体间存在较大差异,排名靠前的企业和排名靠后的企业其成长系数相差很大。(2)成长系数高、排名靠前的企业,其盈利能力、偿债能力、营运能力、发展能力整体水平都很高,各方面的能力系数都在0.9以上。(3)低成长系数的企业,其短板各不相同,其中绝大多数是营运能力欠缺,也有部分企业是由于盈利能力不佳。(4)光伏产业内的上市公司的偿债能力和发展能力普遍都很高,而部分企业营运能力和盈利能力表现不佳,可能是受所采用的数据仅限2015—2017年的影响,这也反映了当前经济状况不佳,以及光伏产品市场不景气对光伏产业造成的影响巨大。

(三)经营绩效数据包络法分析

本文利用突变级数对上市光伏企业的经营绩效进行了客观评价,找到了光伏企业经营绩效的短板。为了进一步有针对性地提出优化企业资源配置、提高企业经营绩效的建议,本文采用了数据包络分析法进行进一步分析。

1.确定输入、输出指标。本文选取这45家光伏企业2017年的年度财务数据,剔除2017年净利润为负的公司样本,最终选取了33家公司样本作为决策单元。本文DMU数量大于输入与输出指标数量之和,符合数据包络法的经验法则。综合已有类似研究的做法,本文制订了输入和输出指标:输入指标包括营业成本、固定资产净额和管理费用;输出指标包括营业收入、净利润。

2.经营效率总体评价。本文利用DEAP2.1软件计算得出中国上市光伏企业的综合效率(Crste)、纯技术效率(Vrste)、规模效率(Scale),具体效率值见表6。

表6 中国上市光伏企业样本经营效率测算结果

注:由于绩效排名第二的企业2017年净利润为负,不符合DEAP软件对数据的非负要求,故剔除了该样本。

总体来看,33家中国上市的光伏企业中,有7家企业实现了经营效率的DEA有效,即Crste=1,且相关松弛变量均为零,占样本数的21.21%。其中有4家公司位列绩效排名前十的公司中。这表明这些企业在参考集内既无投入冗余,也无产出不足。其余26家企业的经营效率非相对有效,其相对效率值均小于1,或者虽然某一项效率值为1,但存在投入冗余或产出不足。在这非DEA有效的26家上市光伏企业中,中航电子、云南锗业、科士达、东贝B股、东方钽业、新安股份和南玻A共7家达到了纯技术有效而非规模有效。另外19家企业既非技术有效也非规模有效,占非有效公司总数的73.08%。

从表6还可以看出,7家上市的光伏企业达到了规模效益不变。这7家企业分别是三安光电、万和电气、林洋电子、阳光电源、珈伟股份、闽发铝业和晶盛机电。这说明这7家企业现有的规模比较合理,不需要扩大或减小经营规模。在非DEA有效的26家上市光伏企业中,有10家企业处于规模报酬递减状态,16家企业处于规模报酬递增状态。

根据表6的内容归纳出中国光伏上市企业的整体绩效情况,如表7所示。

表7 中国上市光伏企业样本经营效率整体情况

3.差量分析。为了明确上市光伏企业经营绩效提高的方向和幅度,本文进一步对DEA分析方法的松弛变量进行分析。具体测算结果见表8。

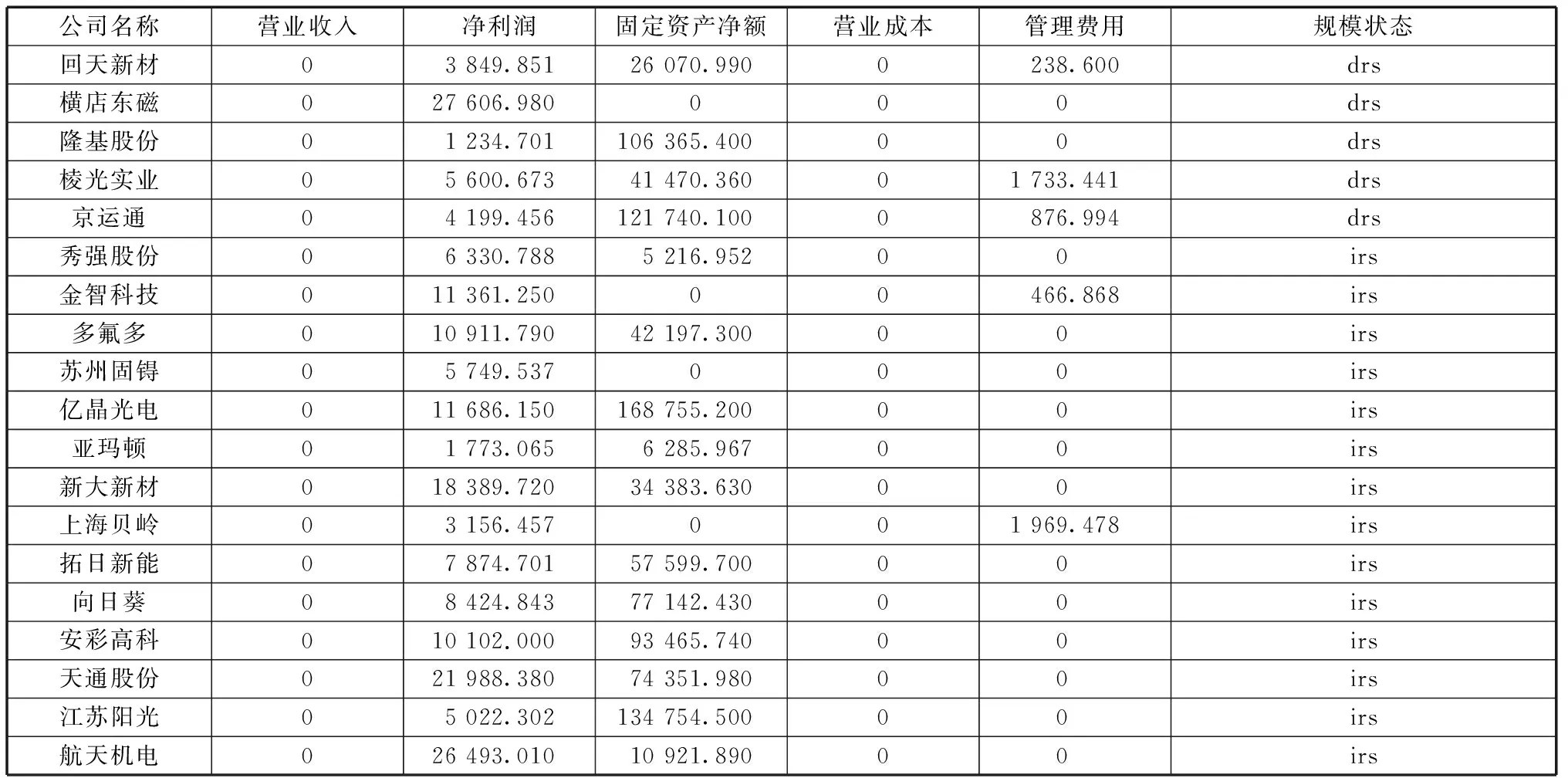

表8中国上市光伏企业样本经营效率改进的松弛变量单位:万元

公司名称营业收入净利润固定资产净额营业成本管理费用规模状态 回天新材03 849.85126 070.9900238.600drs 横店东磁027 606.980 000drs 隆基股份01 234.701106 365.40000drs 棱光实业05 600.67341 470.36001 733.441drs 京运通04 199.456121 740.1000876.994drs 秀强股份06 330.7885 216.95200irs 金智科技011 361.25000466.868irs 多氟多010 911.79042 197.30000irs 苏州固锝05 749.537000irs 亿晶光电011 686.150168 755.20000irs 亚玛顿01 773.0656 285.96700irs 新大新材018 389.72034 383.63000irs 上海贝岭03 156.457001 969.478irs 拓日新能07 874.70157 599.70000irs 向日葵08 424.84377 142.43000irs 安彩高科010 102.00093 465.74000irs 天通股份021 988.38074 351.98000irs 江苏阳光05 022.302134 754.50000irs 航天机电026 493.01010 921.89000irs

通过表8可以看出,回天新材、横店东磁、隆基股份、棱光实业和京运通这5家公司处于规模递减状态,公司需要减少固定资产和管理费用的投入,从而增加企业净利润;而秀强股份等14家公司处于规模递增状态,公司应该增加固定资产投入或增加管理费用的投入,尤其是研发费用的投入,从而提高企业净利润。而在33家中国上市光伏企业中,其余14家企业均达到技术有效或规模有效,应保持现有规模不变。

对于非DEA有效的26家上市光伏企业,根据表8的结果并结合原有指标数据,通过“投影”计算,将相关输入输出指标进行调整,得出了决策单元DEA有效的目标值,如表9所示。

表9非DEA有效决策单元的投影结果单位:万元

表9(续)

公司名称输出指标输入指标 营业收入净利润固定资产净额营业成本管理费用 中航电子599 857.50064 982.720224 265.500407 875.300102 968.400 云南锗业82 407.20012 426.18065 343.75061 132.7706 554.761 秀强股份78 678.4309 648.26530 107.42052 289.2708 501.649 科士达117 165.80012 971.17043 704.84079 543.72010 109.670 回天新材64 209.78012745.64014 610.80038 771.7209 552.642 金智科技105 240.80017 559.39017 868.46067 442.01012 252.170 多氟多155 955.10012 553.46043 794.980115 757.10010 547.930 苏州固锝81 906.4409 722.31339 687.88059 647.7907 280.859 东贝B股426 403.20011 663.88081 654.200372 217.80027 676.640 东方钽业287 343.100372.953185 961.800264 577.50012 903.510 亿晶光电269 014.10018 416.63056 593.840196 922.40017 320.120 亚玛顿70 199.2207 932.85938 132.010560 06.2505 646.521 新大新材154 770.50025 105.14074 876.070101 662.10014 132.780 新安股份676 532.60043 672.480312 636.300531 713.90051 706.730 上海贝岭58 551.5007 418.1958 866.69138 991.3008 435.434 横店东磁326 850.30055 391.450178 287.300215 373.10037 864.630 隆基股份228 046.1008 467.09083 843.730191 356.80011 416.090 棱光实业38 084.6608 019.95410 651.11022 002.9807 568.539 南玻A773 379.60016 7531.400797 993.800550 130.10067 132.130 拓日新能106 423.2009 172.76743 515.11086 145.2306 241.294 向日葵112 292.20012 483.72045 960.16078 354.0609 297.600 安彩高科175 579.00011 752.00042 795.750136 110.30010 311.680 天通股份125 610.10023 357.96025 030.11078 540.56014 032.700 江苏阳光234 200.80017 674.91054 536.020168 266.60016 060.260 京运通46 586.7109 557.86311 939.74027 460.1308 214.237 航天机电335 886.90045 249.130189 606.800231 855.90025 206.630

五、结论

本文利用在国内上市的中国光伏企业2015—2017年的财务数据,综合运用因子分析、突变级数和DEA法,对中国上市光伏企业的经营绩效进行了客观评价,并进一步提出了优化资源配置的解决方案。本文研究发现,在国内上市的光伏企业中,处于前十的公司分别是中航电子、海润光伏、云南锗业、三安光电、万和电气、秀强股份、林洋电子、科士达、阳光电源和回天新材。倒数前十的公司分别是江苏阳光、洛阳玻璃、宏达新材、天龙光电、银星能源、京运通、综艺股份、晶盛机电、航天机电、*ST 集成。

中国上市光伏企业的经营绩效整体不佳,资源投入并未获得理想化的产出,资源使用的过程也存在诸多不足。处于规模递减状态的公司需要减少固定资产和管理费用的投入,从而增加企业净利润;而处于规模递增状态的公司应该增加固定资产的投入,尤其是研发费用的投入,从而提高企业净利润。

参考文献:

[1]付 静.我国光伏产业国际竞争力现状及提升路径[J]. 河北大学学报:哲学社会科学版, 2013(2).

[2]霍沫霖,张希良,何建坤.光伏组件价格影响因素——基于计量的案例分析[J].清华大学学报:自然科学版,2011(6).

[3]姜书竹.中国光伏产品出口危机的原因与对策[J].经济问题探索,2013(11).

[4]路正南,刘春奇,王国栋.光伏产业链协同绩效评价指标体系研究[J].科技与经济,2013(1).

[5]吕 璠,李竹梅.基于突变级数DEA优化的物流公司经营绩效实证分析——来自物联网上市公司的经验数据[J].中国注册会计师, 2013(6).

[6]沈 辉,舒碧芬,闻立时.我国太阳能光伏产业的发展机遇与战略对策[J].电池,2005(6).

[7]王洵迪,张 蜜,吴 艳.基于AHP-灰关联分析法的光伏产业贸易政策绩效研究[J].经济数学,2012(4).

[8]赵勇强.我国太阳能光伏产业的近期进展、挑战和对策建议[J].宏观经济研究,2009(2).

[9]周四清,马超群,李 林.太阳能光伏产业可持续发展理论研究思考[J].科技进步与对策,2007(7).

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

海峡姐妹(2020年5期)2020-06-22 08:26:10

计算机应用(2018年12期)2019-01-08 01:55:48

商周刊(2018年26期)2018-12-29 12:56:00

商周刊(2017年25期)2017-04-25 08:12:18

中国卫生(2015年8期)2015-11-12 13:15:26

集美大学学报(自然科学版)(2015年1期)2015-02-28 01:13:33