基于影响因素实证分析的上市公司现金持有量研究

2017-06-28 14:22:51周晓娟

成都工业学院学报 2017年2期

周晓娟

(盘锦职业技术学院 财经分院,辽宁 盘锦 124000)

基于影响因素实证分析的上市公司现金持有量研究

周晓娟

(盘锦职业技术学院 财经分院,辽宁 盘锦 124000)

在回顾西方学者研究现金持有量的影响因素经验文献的基础上,结合我国特殊的制度背景,将区域缩小到某地区,对影响某地区上市公司现金持有量的因素分为企业规模,债务期限结构,公司资产债务,产权因素,季节因素等。选取我国某地区2013—2015年的68家上市公司为样本数据,检验分析我国上市公司治理因素对现金持有量的影响。研究结果显示,现金持有量和企业规模负相关;现金持有量和债务负相关;现金持有量和债务期限负相关;产权因素(国有或民营)和季节性因素对现金持有量影响不显著。

现金持有量;影响因素;实证分析

在西方,相关的现金持有量分析的研究已经非常完善,但影响不同国家企业的因素各不相同,考虑到我国的上市公司大多为国有控股,所以不能把西方的相关研究直接套用到中国的企业上。只有符合我国企业环境和经济环境的分析才具有一定的实用性。

在对现金持有量进行分析的过程中,对于投资者,现金持有量关系到他们投入企业的资产安全性和增值能力。而对于企业的管理者,现金持有量决策,则关系到公司自身现金的管理水平,公司治理的效应以及投资融资的决策。而对于政府监管相关部门,则又会从现金持有量影响因素上有所启示,提高对上市公司监管的水平。

1 企业现金持有的意义和目的

截至2015年底,全国境内的上市公司,涉及到几乎国民经济所有行业。国内主要大型企业、知名民营企业都通过主板、中小板和创业板实现了上市,可以说上市公司已成为我国国民经济的中坚力量。上市公司均是中国先进企业的代表,其公司治理、企业管理应具有较强的代表性。本文选择辽宁省境内上市公司作为研究对象,对现金持有量影响因素问题进行研究,具有一定的理论和实践意义。

在市场经济条件下,企业的现金流转情况在很大程度上影响了企业的生存和发展。企业现金充裕,就可以及时购入必要的材料物资和固定资产,及时支付工资、偿还债务、支付股利和利息;反之,轻则影响企业的正常生产经营,重则危机企业的生存。现金持有的目的主要有三点,即交易性目的、预防性目的和投机性目的。具体包括:

1)交易性目的。指企业为满足日常业务而产生的现金支付需要。企业日常经营过程中的收入和支出不可能做到同步同量。因此在收入大于支出的时候就形成现金置存,而在收入小于支出的时候就形成了现金短缺。企业必须保留满足其交易性需要的最低水平的现金额才能使经营活动正常进行、维持一定的企业信用。

2)预防性目的。指置存现金以防发生意外的支付。企业有时会出现意外开支,现金流量的不确定性越大,预防性现金的数额也就越大;反之,企业现金流量的可预测性强,预防性现金数额则可以小些。

3)投机性目的。指置存现金用于不寻常的购买机会,比如遇有廉价原材料或其他资产供应的机会,便可用手头现金大量购入;再比如在适当时机购入价格有利的股票和其他有价证券,等等。

2 上市公司现金持有量影响因素的财务分析

2.1 数据来源与样本选择

本文选取2013—2015三年在沪深两市发行A股的公司作为所研究的样本。为了更好地适应文章所研究的要求和达到研究目的,依据以下原则进行了数据的构建和筛选:本文研究样本选取中剔除了以金融为性质的公司,因为金融公司自身的营业特点使其持有大量的现金。样本所取数据来源于同花顺iFind软件、Wind数据库,数据处理利用了SPSS 11.5统计软件。

2.1 模型构建

根据上述假设,我们构建如下模型:

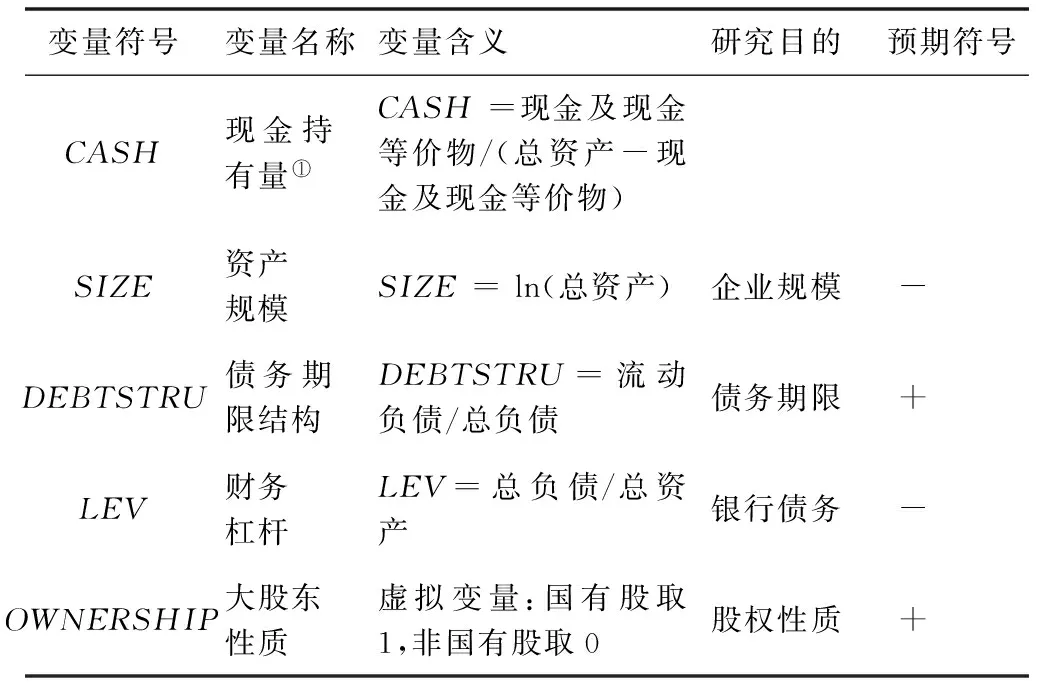

CASH=a0+a1SIZE+a2DEBTSTRU+a3LEV+a4OWNERSHIP+μ

(1)

式(1)中μ为随机扰动项,其他各变量的含义见表1。

表1 变量定义表

2.3 财务分析

2.3.1 描述分析

为了对样本公司的现金持有量及代表各影响因素的指标变量概括了解,本文首先对数据作简单的描述性统计分析,如表2所示。

表2 各变量的描述性统计分析表

从表2可知,样本公司的现金持有量均值为0.195 8,但各公司之间的现金持有量却存在大差异,最大值为0.71,最小值为0,这说明有的公司现金充裕,有的公司则资金紧张。另外,DEBTSTRU均值为0.784 9,说明在债务总额中流动负债所占比例较大,长期负债所占比例相对较小,这也从侧面反映出上市公司与资金供给者之间的信息不对称程度较高。LEV均值为0.524 3,表明样本公司的平均资产负债率处于一个非常合理的水平,然而有个别公司也出现了资不抵债的现象,而有的公司债务则接近于0,表明上市公司在利用财务杠杆的能力上还是存在较大差异的。OWNER均值为0.455 9,说明在部分上市公司中,民营上市公司的数量已经超过了国有上市公司,这与近年来多家民营公司在中小板和创业板成功上市有关。总体来讲,样本公司的现金持有量较为充裕,债务期限结构倾向于短期负债,债务比率较为合理,民营上市公司占据了半壁河山。

2.3.2 相关分析

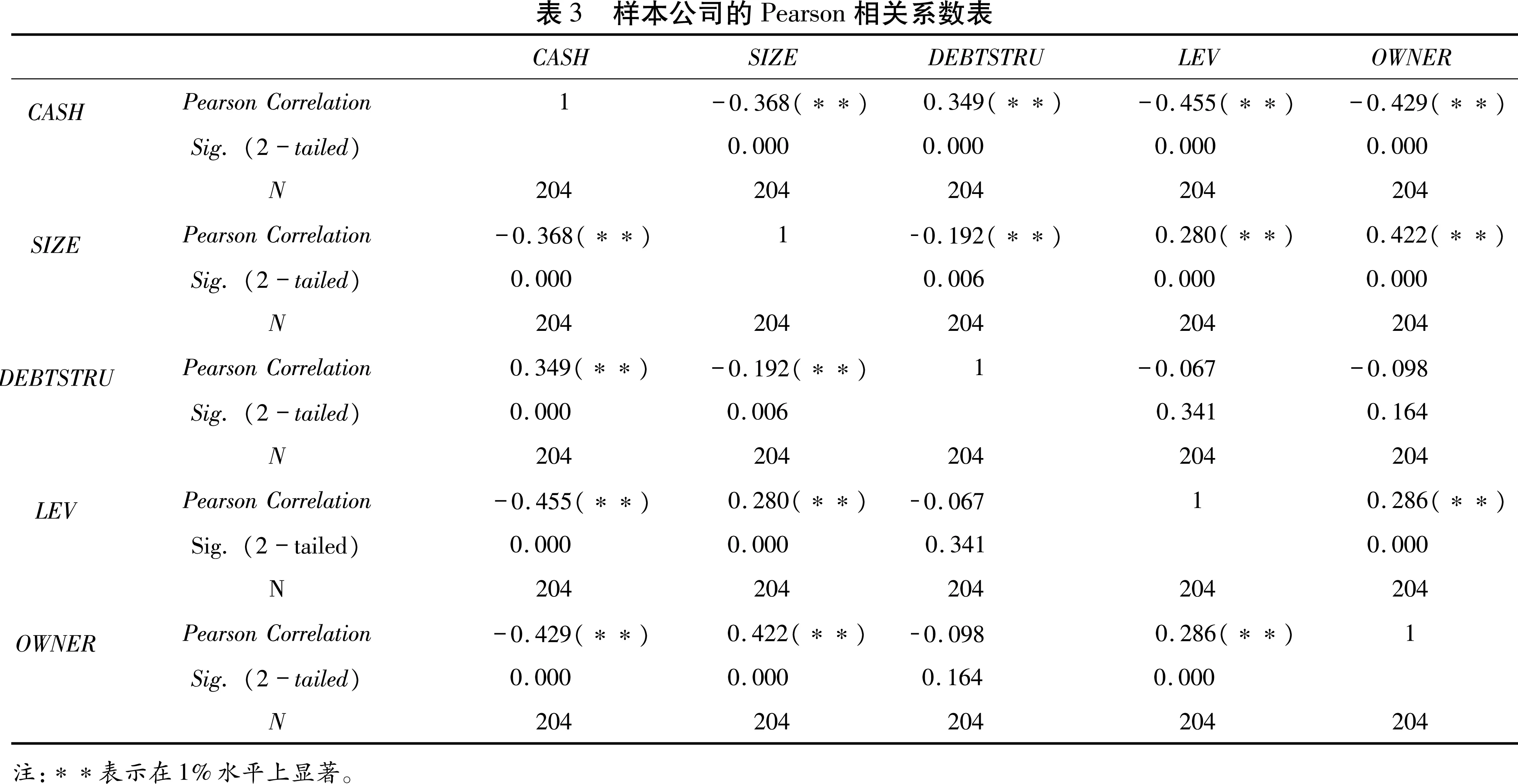

本文首先利用SPSS 11.5软件计算了各项指标与现金持有量之间的Pearson相关系数、Kendall’s tau_b相关系数和Spearman相关系数,结果发现3种方法计算出的结果基本一致,由于篇幅限制,本文仅列出了Pearson相关系数的统计分析结果,见表3。

通过表3可以看出,CASH与所有的解释变量均呈现显著的相关关系,其中SIZE、DEBTSTRU、LEV、OWNER与CASH的相关系数分别为:-0.368、0.349、-0.455、-0.429,符合本文的观点。本文认为,出现这种结果的主要原因是本文选取的公司为某地区的上市公司,在2013—2015年间,有某地区多家民营公司成功发行了新股,这些新上市的公司多持有大量新募集的资金,这大大了提高民营上市公司现金持有量的平均水平,而国有上市中以鞍钢等大型国有企业为代表的上市公司近年来业绩下滑明显,导致其现金持有量也出现了明显的降低。国有上市公司与民营上市的现金持有量此消彼长,共同促成了目前的统计结果。

2.3.3 回归分析

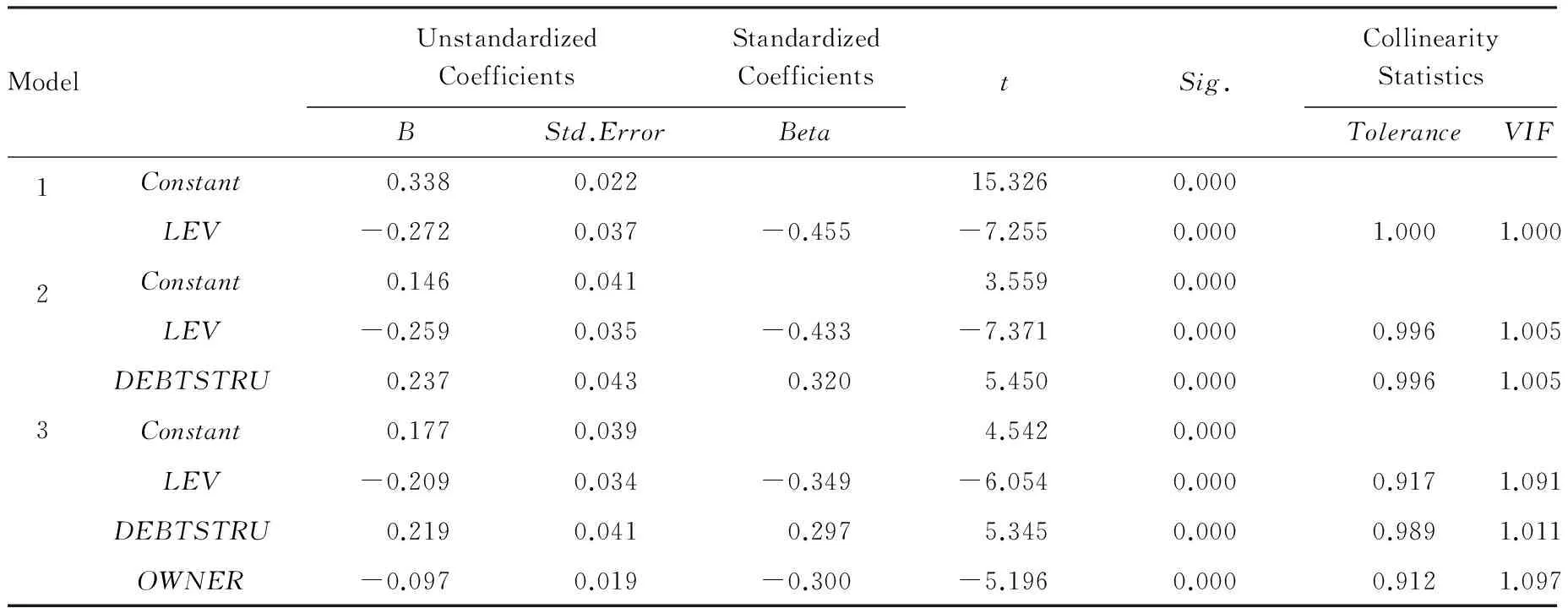

结合相关分析的结论,并考虑变量之间存在的共线性,本文采用“逐步回归法”对回归模型的解释变量进行估计。逐步回归法对变脸进行筛选的原则是:根据方差分析的结果选择符合判断依据的且与因变量相关程度最高的自变量进入回归方程,然后根据向后剔除法将模型中F值最小且符合剔除判断依据的变量剔除出模型,重复进行直到得出最优回归模型为止。本文所采用的引入和剔除变量的F值标准是:当一个自变量的F统计量的相伴概率sig≤0.05时,该变量被引入回归方程;当相伴概率sig≥0.10时,该变量应从回归方程中剔除。研究中我们没有发现残差、自相关和共线性的异常情况,结果见表4中的模型3。

表4 逐步回归估计结果汇总表

从表4中的模型3可以看出,LEV、DEBTSTRU、OWNER3个变量对并购溢价的影响是显著的,说明某地区上市公司现金持有量的主要影响因素是银行债务、债务期限结构和上市公司的股权性质,其中,银行债务是最主要的影响因素(T=-6.054)。模型调整后的R2达到了0.382,F=42.816,说明方程的线性关系显著,回归效果尚可。

3 上市公司现金持有影响因素的实证分析

3.1 公司规模因素

3.1.1 按资产规模比较

将样本公司按照公司总资产分为了三类:大型、中型和小型,按照三三制原则将前1/3分为大,后1/3分为小,其余为中间3个层次分别计算。上市公司现金持有比率=平均每年的现金及现金等价物/(平均每年的总资产-平均每年的现金及现金等价物)。把资产进行排序,前23家公司为小规模公司,24~46家公司为中规模公司,47~68家公司为大规模公司。计算可得:

小规模公司上市公司现金持有比率=

(1 421 648.769 4/3 + 2 409.582 3/3)/

(5 653 524.921 2/3 - 1 421 648.769 4/

3 - 2 409.582 3/3) = 33.67%

中规模公司上市公司现金持有比率=

(3 443 920.570 4/3 + 664.640 2/3)/

(19 047 328.058 6/3 - 3 443 920.570 4/

3 - 664.640 2/3) = 22.08%

大规模公司上市公司现金持有比率=

(11 309 211.429 8/3 + 9 628.417 7/3)/

(162 655 546.022 3/3 - 11 309 211.429 8/

3 - 9 628.417 7/3)= 7.48%

从上述的简单统计分析来看,上市公司规模越大,其现金持有量比率越小,反之则反。

3.1.2 按主板、中小板和创业板三个板块比较

股票代码以6或者000打头的为主板,以002打头的为中小板,以3打头的为创业板。分别按照主板,中小板,和创业板计算。上市公司现金持有比率=平均每年的现金及现金等价物/(平均每年的总资产-平均每年的现金及现金等价物)。

主板=4 495 621.409/(173 422 591.701 9/3-4 495 621.409)=8.43%

中小板=513 310.724 0/(112 358 05.955 4/3-513 310.724 0)=15.9%

创业板=386 895.670 0/(269 800 1.344 8/3-386 895.670 0)=7.55%

按照板块进行分类统计 基本也呈现主板比中小板现金持有比率大的特征,但创业板公司比较特殊,反映了该板块高科技、高风险的特征。

3.2 债务期限结构

债务结构计算为公司流动负债/总负债。按照样本可以分为3个层次,其中,30%以下为期限长,30~60%为中,60%以上为短,然后分3个层次计算。上市公司现金持有比率=现金及现金等价物/(总资产-现金及现金等价物)/公司数。

30%以下的4家公司现金持有比率=

347 961.295 1/(12 025 170.961 0/

3-347 961.295 1)/4= 2.38%

30~60%中期的7家公司现金持有比率=

599 663.0447/(62 596 147.799 6/

3-599 663.044 7)/7= 0.42%

60%以上短期的57家公司现金持有比率=

4 448 203.463 5/(112 735 080.241 5/

3 - 4 448 203.463 5)/57= 0.24%

从统计分析角度来看,短期债务占总债务越多的公司,其现金持有比率越高,反之,长期债务占总债务比率越高的公司,其现金持有比率越低。

3.3 资产负债情况

将资产负债率分为高,次高,中,低4个层次分别计算。按照85%以上,60%~85%,<60%且≥40%,40%以下4个层次计算。上市公司现金持有比率=现金及现金等价物/(总资产-现金及现金等价物)。

资产负债率为85%以上的6家公司现金持有比率=450 642.303 7/(11 447 775.690 8/3-450 642.303 7)=

13.39%。

资产负债率为60%~85%的19家公司,现金持有比率=2 726 734.748 8/(104 135 297.500 2/3-

2 726 734.748 8)=8.53%。

资产负债率<60%且≥40%的22家公司,现金持有比率=1 110 535.202 8/(56 431 834.994 2/3-

1 110 535.202 8)=6.27%。

资产负债率在40%以下的21家公司,现金持有比率=1 107 915.548 1/(15 341 490.816 9/3-

1 107 915.548 1)=27.66%。

从统计分析来看,资产负债率为40%以上的样本呈现出负债率越高的企业现金持有比率越高,负债率越低的企业现金持有比率越低。但负债率40%以下,未体现上述特征,这可能是由于这部分企业多数为新上市公司,因受到募集资金使用的严格监管导致其现金持有比率较高。

3.4 产权因素

1)不同产权性质企业各年现金持有量平均持有量比较。

3年国有上市公司现金及现金等价物总和的平均数/公司家数=3 084 870.755 1/31=99 511.959 8

3年民营上市公司现金及现金等价物总和的平均数/公司家数=2 310 957.048 2 /37=

83 374.885 3

2)各年现金持有比率比较

现金持有比率=3年平均每年的现金及现金等价物/(平均每年总资产-平均每年现金及现金等价物)。对比3年民营上市公司现金持有比率国有上市公司现金持有计算如下:

国有上市公司现金持有比率=3 084 870.755 1/(52 221 476.376 6-3 084 870.755 1)=6.28%

民营上市公司现金持有比率=2 310 957.048 2/(10 383 036.687 7-2 310,957.048 2)=2.86%

从统计分析来看,国有上市公司与民营上市公司,无论是单个企业现金持有平均额,还是平均现金持有比率,国有企业均略高于民营企业,这可能从另一个侧面反映国有企业财务的稳健性倾向。

3.5 季节因素

上市公司不同季度现金持有量的对比分析,计算过程如下:

公司3年各个季度现金持有比率=分别按照3年各个季度全部样本的现金及现金等价物/(总资产-现金及现金等价物),其中现金及现金等价物=货币资金+交易性金融资产。

2013第一季度=(3 563 973.353 5+4 207.764 3)/43 535 900.360 5=8.20%

2013第二季度=(3 862 851.994 2+11 667.669 1)/47 769 989.799 1= 8.11%

2013第三季度=(4 063 530.500 9+11 442.146 9)/48 322 845.854 2= 8.43%

2013第四季度=(4 702 492.496 7+6 584.162 2)/54 258 818.210 0= 8.68%

2014第一季度=(4 691 594.975 5+3 194.377 1)/55 340 145.708 8= 8.48%

2014第二季度=(5 069 789.370 8+105 458.910 5)/57 705 533.277 9=8.97%

2014第三季度=(5 050 777.197 2+66 533.758 5)/59 914 209.104 6= 8.54%

2014第四季度=(5 323 208.879 7+1 254.764 3)/64 176 779.364 0= 8.30%

2015第一季度=(5 821 204.864 4+2 564.283 4)/65 168 203.009 6= 8.94%

2015第二季度=(5 382 198.949 0+12 415.463 4)/66 464 312.599 0= 8.12%

2015第三季度=(5 127 986.624 7+3 720.435 2)/67 605 412.906 5= 7.59%

2015第四季度=(6 149 079.393 2+4 863.713 7)/68 920 801.428 1= 8.93%

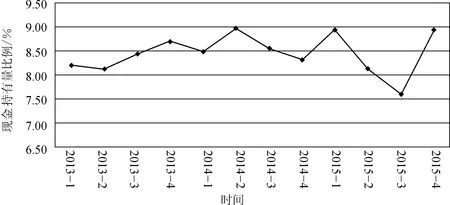

2013—2015年某地区上市公司各季度现金持有量比例如图1所示。通过统计分析,季节性对现金持有量有一定的影响,一般表现在从年初到年底先降后升的趋势,从上图分析可以看出,每年第一季度均处于较高的位置,随后开始逐步下降,到了第四季度往往处于较高的位置。究其缘由,可能一方面多数公司在年底需要持有大量现金以备各种现金的支出,另一方面可能在年报审计时点需要一个好的现金流数据。

图1 2013—2015年某地区上市公司各季度现金持有量比例图

4 结论

本文以2013—2015年某地区68上市公司为样本,研究了上市公司现金持有量的影响因素,分别利用实证分析和统计分析两种方法进行了研究,研究的影响因素主要包括包括公司规模,公司债务结构,公司负债情况,产权因素,季节因素。

从实证分析的结果,得出如下结论:2013—2015年间,某地区有多家民营公司成功发行了新股,这些新上市的公司多持有大量新募集的资金,这大大了提高民营上市公司现金持有量的平均水平,而国有上市中以某大型国有企业为代表的上市公司近年来业绩下滑明显,导致其现金持有量也出现了明显的降低。国有上市公司与民营上市的现金持有量此消彼长,共同促成了目前的统计结果。因此,若选择其他样本数据作为研究样本将很有可能得出与假说4相近的研究结论。

从财务分析的结果,得出如下结论:1)上市公司规模越大,其现金持有量比率越小,反之则反。某地区上市公司规模在主板上市的公司现金持有量比率为8.43%,中小板上市的公司现金持有量的比例为15.9%,其中可明显看出中小板上市公司明显高于主板。某地区小规模上市公司现金持有量的比例为33.67%,中规模上市公司比例为22.08%,大规模上市公司比例为7.48%。大规模上市公司所持有的现金及现金等价物明显低于中小规模的上市公司。因此,从统计分析来看,公司规模(按公司总资产划分),对公司现金持有量有较大的影响。2)从财务分析角度来看,短期债务占总债务越多的的公司,其现金持有比率越高,反之,长期债务占总债务比率越高的公司,其现金持有比率越低。根据统计结果,某地区上市公司短期债务占比较大的上市公司现金持有量比率为2.38%,中间值的上市公司持有比率为0.42%,短期债务占比较小的上市公司现金持有比率为0.24%。3)从财务分析来看,负债情况对现金持有具有一定的影响。根据统计分析,资产负债率为40%以上的样本呈现出了负债率越高的企业现金持有比率越高,负债率越低的企业现金持有比率越低。但负债率40%以下的样本未体现上述特征,这可能是由于这部分企业多数为新上市公司,因受到募集资金使用的严格监管导致其现金持有比率较高。4)从财务分析来看,国有上市公司现金持有比率较民营上市公司高。根据统计分析,国有上市公司与民营上市公司相比,无论是单个企业现金持有平均额,还是平均现金持有比率,国有企业均略高于民营企业,这可能从另一个侧面反映了国有企业财务的稳健性倾向。其中国有上市公司现金持有量比例为6.28%,民营的上市公司现金持有量比例为2.86%。5)通过分析,季节性对现金持有量有一定的影响。根据统计结果分析,某地区上市公司的现金持有量的季节因素,从2013—2015年各个季度的现金持有比率分别为8.20%,8.11%,8.43%,8.68%,8.48%,8.97%,8.54%,8.30%,8.94%,8.12%,7.59%,8.93%。一般表现在从年初到年底先降后升的趋势,第一季度一般处于较高的位置,随后开始逐步下降,到了最后一季度即第四季度往往处于较高的位置。

注释:

①本文现金持有量分为两个指标,绝对指标和相对指标,其中绝对指标为现金持有量,包括货币资金和交易性金融资产,计算公式为:现金持有量=货币资金+交易性金融资产。相对指标为现金持有比率,计算公式为现金及现金等价物/(总资产-现金及现金等价物)。

[1]OZKAN A,OZKAN N .Corporate cash holdings: an empirical investigation of UK companies[J].Journal of Banking&Finance,2004,28(9):2103-2134.

[2]FERREITA M A,VILELA A S.Why do firms hold cash,evidence from EMU countries[J].European Financial Management,2004,10(2):295-319.

[3]PINKOWITZ L,STULZ R,WILLIAMSON R.Does the contribution of corporate cash holdings and dividends to firm value depend on governance? a gross-country analysis[J].The Journal of Finance,2006,61 (6) :2725-2751.

[4]于澎,刘贝.我国制造业上市公司现金持有量的影响因素研究[J].商,2015 (32) :162-162.

[5]张宇驰,郝洪.财务灵活性视角下公司治理与现金持有量关系[J].会计之友,2014 (5) :44-47.

[6]刘特.批发零售业上市公司治理结构对现金持有量的影响分析[D].沈阳:辽宁大学,2013.

[7]陈翩翩.我国上市公司现金持有量的影响因素研究[J].厦门:厦门大学,2014.

Financial Analysis of Cash Holdings for Listed Companies based on Influencing Factors

ZHOUXiaojuan

(Financial Branch,Panjin Vocational and Technical College,Panjin 124000,China)

Based on the review of western literatures for basic factors influencing the amount of cash,combined with the special institutional background in China,the region is reduced to a certain area,an area of influence of listed companies cash holdings factors into the enterprise scale,debt maturity structure,debt assets,property factors,seasonal factors such as.This paper selects 68 listed companies in China from 2013 to 2015 as the sample data to examine the impact of corporate governance on cash holdings.

cash holding;influencing factor;empirical analysis

10.13542/j.cnki.51-1747/tn.2017.02.012

2017-04-11

辽宁省教育科学规划课题(JGZXQBB088)

周晓娟(1978—),女,副教授,硕士,研究方向:会计学,电子邮箱:tushuguan2017@126.com。

F276.6

A

2095-5383(2017)02-0054-06

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:20

中国外汇(2019年18期)2019-11-25 01:41:50

红土地(2018年7期)2018-09-26 03:07:26

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

中国卫生(2016年4期)2016-11-12 13:24:16

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04

科学启蒙(2011年9期)2011-09-22 07:15:14