我国大豆期货价格发现功能的实证分析

2017-06-28 12:59:38胡振华周锦绣

温州职业技术学院学报 2017年1期

胡振华,周锦绣

(温州大学 a.商学院;b.国民经济研究所,浙江 温州 325035)

我国大豆期货价格发现功能的实证分析

胡振华a,b,周锦绣b

(温州大学 a.商学院;b.国民经济研究所,浙江 温州 325035)

价格发现是反映期货市场效率的一个重要功能。对我国大豆期货价格发现功能从四个方面进行实证分析,即期货价格与现货价格之间的平衡性;利用VAR模型和VEC模型,分析期货价格与现货价格之间的短期及长期均衡关系;利用Granger因果检验,检验因果关系的顺序;利用VAR模型的脉冲响应函数及方差分解,分析不同变量对结构冲击的贡献度,结果表明,我国大豆期货价格具有价格发现功能,但其效率仍需进一步提高。为此,应完善现货市场,规范期货市场,推进期货与现货结合。

期货市场;大豆;期货价格;价格发现;大连

一、相关研究背景

国际期货市场的发展逐渐证明了期货市场可有效地转移价格变化的风险。中国是一个农业大国,大量的农产品在世界进口和出口量上都起着决定性的作用,甚至足以影响农产品在整个国际市场上的价格,但这种优势并没有带来太大的帮助,其根本原因是缺乏对农产品期货价格发现功能的研究。

国内对农产品期货价格发现功能进行了相关研究。如王俊等利用协整检验、格兰杰(Granger)因果检验和误差修正模型等方法,对我国郑州商品交易所棉花期货价格发现功能进行实证研究,得出结论:近年来,郑州商品交易所期货市场价格发现功能己初步形成[1]。古佛章研究表明,早籼稻期货市场运行基本正常,但有继续完善的空间;交易所可根据目前运行中的问题对早籼稻期货合约在期货仓单持仓成本和交割成本上进一步优化[2]。

国内对于大豆期货价格的研究文献不多。如余建斌等运用共聚合法对中国大豆国际贸易与国内市场价格的关系进行实证分析,结果表明,中国大豆进口和出口与国内大豆市场价格关系紧密相关[3]。李春宇选取大连商品交易所大豆期货品种作为研究对象,分析中国大豆现货市场和期货市场的发展状况[4]。中国大豆产量及对大豆的需求对世界大豆的影响越来越大,中国大豆期货市场虽然具有一定的价格发现功能,但交易风险较成熟的市场(CBOT)要大得多,还不具备应用基差交易策略的条件。本文从四个方面检验大豆期货价格发现功能,即期货价格与现货价格之间的平衡性和相关性;利用VAR模型和VEC模型,分析期货价格与现货价格之间的短期及长期均衡关系;利用Granger因果检验,检验因果关系的顺序;利用VAR模型脉冲响应函数及方差分解,分析不同变量对结构冲击的贡献度,得出起主导影响的内生变量。在此基础上得出相关结论,并提出建议。

二、模型选择与数据来源

大豆期货上行阶段的时间周期为2012年5月18日至2013年6月7日,震荡下行阶段的时间周期为2013年7月22日至2015年10月9日。出于当前大豆现货价格在国内只有周数据的这一限制,本文选取与之相应的期货价格周数据,收集数据时间为2012年5月18日至2015年10月9日,历时近3年半时间,共152个数据。选择大连商品期货交易所大豆指数连收盘价作为期货价格的数据依据,取CHOICE金融终端的郑州大豆现货价格周数据作为大豆现货价格的数据依据。为保证数据的稳定性,减少价格波动程序,统一把整理收益的数据作对数处理,既能达到降阶的效果又有助于后续的模型处理[5]。大豆期货价格的对数在以下模型处理中称为LNFP(future price),大豆现货价格的对数在以下模型处理中称为LNPP(present price)。

三、大豆期货价格发现功能的实证分析

1.ADF检验

ADF检验是协整检验的前提,对大豆期货价格周数据和现货价格周数据分别做单位根检验。ADF检验一般存在有截距有趋势、有截距无趋势、无截距无趋势三种情况。由实证分析得出不存在无截距无趋势的情况,因而予以排除。这里对有截距有趋势、有截距无趋势的两种情况进行ADF检验(见表1),以此验证两组数据之间的平稳性。

由表1可看出,大豆期货价格周数据的原序列检验结果在1%、5%、10%的置信水平下均不接受原假设,即不存在单位根、序列平稳,因而期货价格不需要做进一步检验。但大豆现货价格的原序列均为平稳则需要进行一阶差分序列检验,结果见表2。

由表2可看出,在三个不同的置信水平下,大豆期货价格周数据和现货价格周数据的序列均为平稳且均符合一阶单整,可进行协整检验。

2.VAR模型

确定VAR模型需要先确定最佳滞后阶数。选取“*”标记最多的数据为最佳滞后阶数,滞后阶数2和3的“*”标记数量相等,那么就需要根据SC和AIC的准则—数据最小化为检验方法选择最优滞后阶数。滞后阶数2的SC和AIC的数据最小,确定2为最佳滞后阶数(见表3)。VAR模型参数估计结果见表4。

表1 原序列检验结果

表2 一阶差分序列检验结果

表3 VAR模型滞后阶数的确定

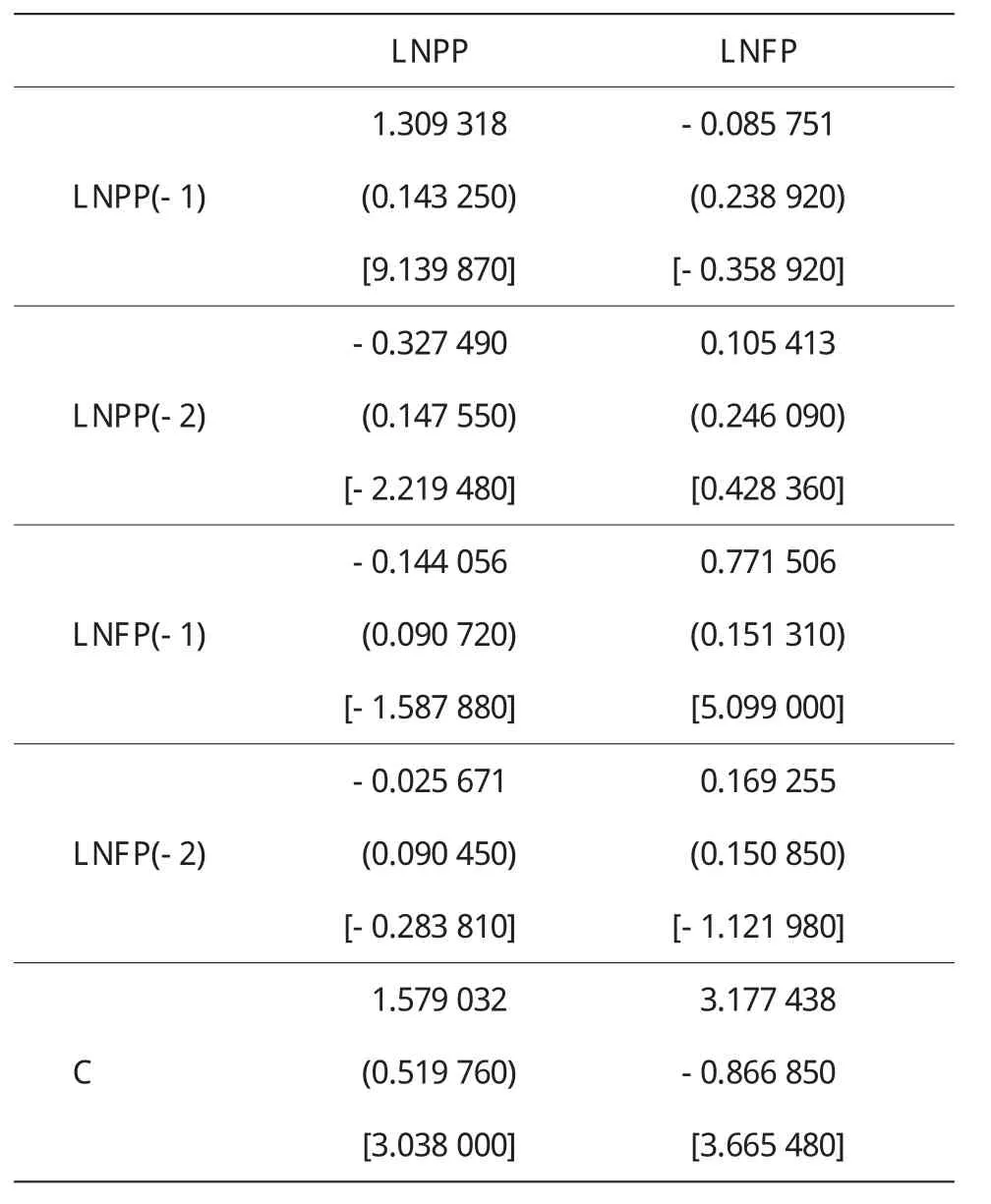

表4 VAR模型参数估计结果

由表4可得出以下两个回归方程:

以上两个方程式即为从VAR模型得出的大豆期货价格周数据与现货价格周数据两期滞后数值及两组数值之间的关系。由(1)式可看出,大豆现货价格的一期滞后值对当期现货价格的解释能力(系数为1.309 318)比较强,其余各期滞后值对LNPP的解释能力都较弱。由(2)式可看出,大豆期货价格的一期滞后值对当期期货价格的解释能力(系数为0.771 506)较强,其余各期滞后值对LNFP的解释能力都较弱。

3.协整检验

ADF检验已证明大豆现货价格周数据和期货价格周数据是一阶单整,因而可进行后续的协整检验。同时由于VAR模型中已确定最优滞后阶数为2,因而协整检验的最优滞后阶数为1。协整检验结果见表5。

表5 协整检验结果

原假设“不存在协整关系”,但由表5可看出,从T统计量20.702890>5%的置信水平下的临界(15.494710),同时P值0.0075<0.05,得出结论是拒绝了原假设,即“存在协整关系”。当原假设为“至多存在一个协整关系”,T统计量1.935822<5%的置信水平下的临界值(3.841466),同时P值0.1641>0.05,得出结论是接受原假设,即“至多存在一个协整关系”。这说明大豆现货价格周数据和期货价格周数据最多只存在一个长期均衡关系。

4.VEC模型

协整检验表明大豆期货价格与现货价格之间存在长期均衡关系,由此可利用VEC(向量误差修正)模型来有效分析短期偏离误差调整与长期均衡是如何实现的。VEC模型参数估计结果见表6。

表6 VEC模型参数估计结果

由表5可得出LNPP和LNFP的长期均衡关系为:

LNPP=2.618043LNFP+13.558590

短期均衡关系为:

D(LNPP)=0.009471*(LNPP(-1)-2.618043*LNFP (-1)+13.558590)+0.070900*D(LNPP(-1))-0.032669* D(LNFP(-1))-0.002032

D(LNFP)=0.108137*(LNPP(-1)-2.618043*LNFP (-1)+13.558590)+0.059726*D(LNPP(-1))+0.063688* D(LNFP(-1))+0.001269

5.Granger因果检验

将VAR模型中已确定的最优滞后阶数2代入Granger因果检验中,利用EVEWIS6.0得出Granger因果检验结果(见表7)。

由表7可看出,在置信水平5%的情况下,F统计量=4.11117小于1%的检验水平,因而得出“LNFP does not Granger Cause LNPP”的结论,即拒绝该假设,说明大豆期货价格周数据与大豆现货价格周数据之间存在因果关系,即大豆期货周价格影响着大豆现货周价格的变动。同理,F统计量=0.11413大于10%的检验水平可得出“LNPP does not Granger Cause LNFP”的结论,即接受该假设,说明大豆现货周价格不能影响大豆期货周价格。可见,从大豆价格周数据来看,它们的影响关系是单向的,即期货价格带动现货价格,现货价格不能带动期货价格,两组数据之间存在单向的因果关系。

表7 Granger因果检验结果

6.脉冲响应函数

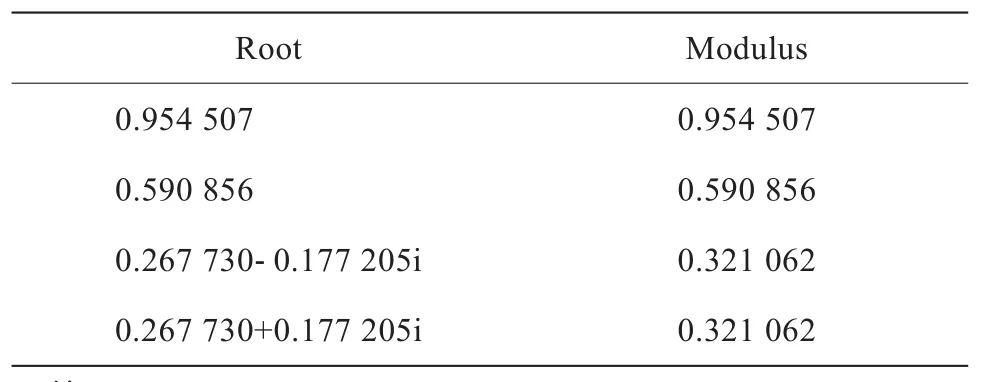

先检验VAR模型的稳定性。VAR模型所有根都落在单位圆内(见表8),说明该模型是稳定的,可进行后续的方差分解模型[6],检验脉冲响应分析(见图1)。

表8 VAR模型所有根

图1 期货对现货的脉冲响应

由图1可看出,在前10周期货市场所受到的冲击呈负向,冲击影响力在0至1之间,说明负向影响比较小。同时也说明在大豆期货现货市场的价格周数据其实是带动期货市场的价格周数据呈负向变动的。可见,在滞后期内(10周),大豆期货市场对价格的影响力远大于现货市场对价格的影响力,即大豆期货市场在价格发现功能中处于主导地位。

7.方差分解模型

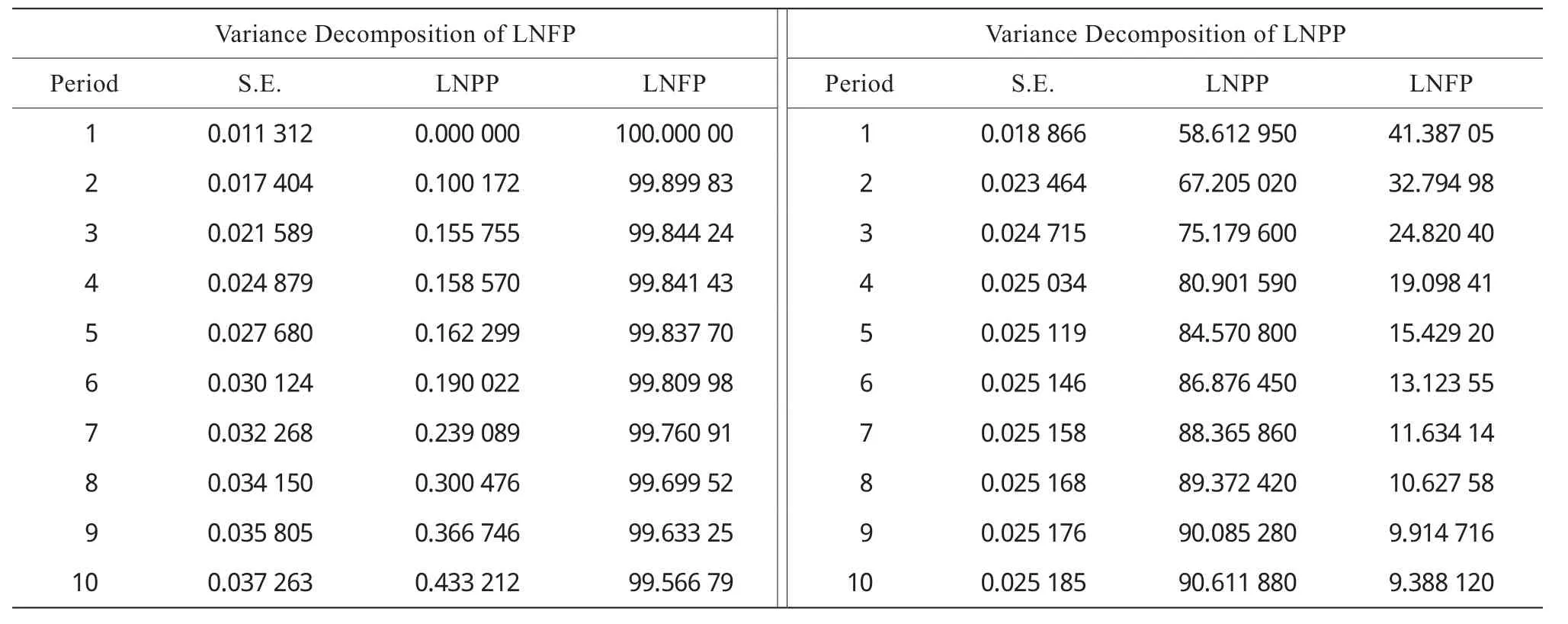

方差分解模型见表9。

由表9可看出,当滞后1周时,期货市场的方差完全源于期货市场内部,随着滞后期限的增加,总方差来源与现货市场的部分上升幅度很小,而来源于期货市场内部的部分下降幅度很小;当滞后10周时,总方差来自期货市场的部分约为99.57%,现货市场的部分约为0.43%。同理,在滞后10周的情况下,大豆现货长期价格变动来自现货市场的部分约为90.61%,期货市场的部分为约9.39%。与上述情况不同的是,随着滞后周期的增加,来自现货市场的部分大幅增加。

表9 方差分解模型

平均而言,大豆期货价格方差来自期货市场的部分为(99.57%+9.39%)/2=54.48%,来自现货市场的部分为(90.61%+0.43%)/2=45.52%。从以上两个数值可看出,大豆期货市场在价格发现功能中仍处于主导作用,但其份额仅比现货市场多10%,二者相差不大。

四、结论与建议

我国大豆期货价格具有价格发现功能,但其效率仍需进一步提高。但在日益精确的大豆现货价格的数据基础上,相信期货价格能带来更好的测算效果,其价格发现功能的效率也会有进一步提升[7]。无论是在什么阶段的价格变动情况下,期货价格的变化受现货价格的影响速度较慢,甚至相反,表明在大豆期货市场中投资者不理性的问题比较严重。为此,提出如下建议:

(1)完善现货市场。完善现货市场运作体系,完备其价格交易机制和发现功能。无规矩不成方圆,只有在现货市场有效运营的保障之下,期货市场才能充分发挥价格发现和套期保值功能。同时有约束机制的现货市场还需要一个完备的监管部门,建立一套完整的大豆市场数据库和技术分析系统,对市场的运作进行监督指导。

(2)规范期货市场。规范期货市场的首要任务就是加强监管协调作用,通过信息交换和联合风险控制平台,使各个监管机构通力合作,提升监管效率,加强打击力度,杜绝市场操控行为,维护市场公平、公正的原则,提高资源配置的有效性。期货监管部门应时刻提防这些不法交易行为,进一步通过立法形式限制违法交易行为。

(3)推进期货与现货结合。建立资本子公司,利用期货与现货结合的相关业务,解决期货价格与现货价格之间的不理性,从而稳定上中下游生产商、加工商、贸易商的不同业务需求。套期保值、仓单业务、贸易融资、商品质押、升贴水交易等新的业务模式的不断涌现恰恰说明了期货价格与现货价格越来越趋近。

[1] 王俊,梁朝晖.我国棉花期货价格发现功能的实证研究[J].金融经济, 2014(10):59-62.

[2] 古佛章.我国早籼稻期货价格发现功能的实证研究[D].南昌:南昌大学经济管理学院, 2013.

[3] 余建斌,乔娟,乔颖丽.中国大豆国际贸易与国内市场价格关系的实证分析[J].农业经济问题,2005(11):31-35.

[4] 李春宇.大商所大豆期货基差实证分析[D].大连:东北财经大学金融学院, 2005.

[5] 刘庆富,张金清.我国农产品期货市场的价格发现功能研究[J].产业经济研究,2006(1):36-40.

[6] 田彩云,郭心义.我国玉米期货市场发现价格功能实证分析[J].中国农村经济,2006(6):52-57.

[7] 佟孟华,杨荣,郭多祚.股指期货价格发现价格功能的实证分析——基于现货指数变化趋势[J].统计与信息论坛,2008(9):63-69.

[责任编辑:李 健]

An Empirical Analysis of Discovery Function of China’s Soybean Futures Prices

HU Zhenhuaa,b, ZHOU Jinxiub

(a.Business School; b.National Economic Research Institute, Wenzhou University, Wenzhou, 325035, China)

Price discovery reflects the efficiency of futures markets. By using empirical analysis, the paper examines the price discovery function of China’s soybean futures prices from four aspects, namely analysis of the balance between futures prices and spot prices; analysis of the short-term and long-term balanced relationship between futures prices and spot prices by using VAR model and VEC model; analysis of the order of causal relationship by using Granger causality test; and analysis of the contribution of dif ferent variables to structural impact by using the impulse response functions and variance decomposition of VAR model. Results show that China’s soybean futures prices have the function of price discovery, whose eff ciency needs to be improved. Thus, the combination of spot market and futures market should be promoted by improving spot market and standardizing futures market.

Futures market; Soybean; Futures prices; Price discovery; Dalian

F724.5

A

1671-4326 (2017) 01-0039-05

10.13669/j.cnki.33-1276/z.2017.009

2017-01-12

温州市高层次人才重点创新技术项目(温人社发〔2013〕209号)

胡振华(1964—),男,江西九江人,温州大学商学院院长,温州大学国民经济研究所所长,二级教授,博士;周锦绣(1993—),女,浙江宁波人,温州大学国民经济研究所实习生.

猜你喜欢

造纸信息(2022年2期)2022-04-03 22:13:20

今日农业(2021年16期)2021-11-26 06:05:34

中国市场(2021年34期)2021-08-29 03:25:04

当代水产(2021年2期)2021-03-29 02:57:38

中国化肥信息(2019年7期)2019-08-26 09:46:54

今日农业(2019年10期)2019-06-26 00:46:42

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

商(2016年27期)2016-10-17 06:06:02