越过山丘:2017年温州工业经济运行分析与展望

2017-06-28 12:59:48任晓

温州职业技术学院学报 2017年1期

任 晓

(中共温州市委党校 温州发展研究中心,浙江 温州 325013)

越过山丘:2017年温州工业经济运行分析与展望

任 晓

(中共温州市委党校 温州发展研究中心,浙江 温州 325013)

2016年温州工业经济进入库存弱周期收尾阶段,工业经济加速动能减弱,运行态势总体平稳。工业企业依然未根本摆脱财务高杠杆、主业低增长的陷阱。预期2017年二季度温州工业品价格越过顶部,需要重点关注前期价格上涨产生的滞后负效应;全年工业经济运行投资节奏放缓,微观企业效益将有小幅改善。近中期优先产业政策重点是,加快补齐区域创新体系短板,推进智能制造升级,提升产品渠道、质量与服务品牌,增强产业引领乃至参与制造流程整体协作能力,以及整合外部优势资源的整体开放水平,防范工业领域民间投资出现短期再抽离的风险。

温州;工业经济;产业政策;供给侧结构性改革

2016年温州工业经济运行企稳向上,经历“底部徘徊,反弹预备”的盘整阶段[1]。在一个弱企稳的宏观经济态势下,能够在增速上较上一年提高,并且在季度间增速波动加大中保持大体平稳,反映出温州工业经济扎实和富有韧性的一面[2-6]。尽管年内国内外宏观经济面临变局,供给侧结构性改革加快推进,但之于温州工业经济除却因同频共震传导部分,影响相对边际,全年工业经济运行总体平稳,月度运行态势表现契合去年初报告提出关于2016年内工业经济“前高后低”的整体研判[1]。温州工业经济的总体态势是,既没有出现令运行增速台阶式下跌的新因素,也没有形成拨云见日的系统性积极动力。

一、生产运行平稳,行业表现分化

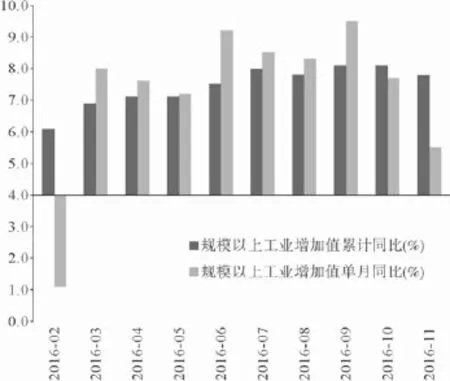

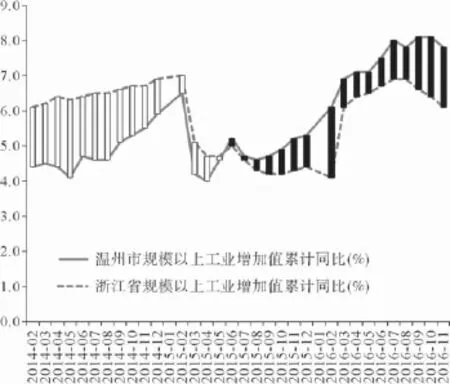

2016年1—11月,温州市规模以上工业增加值1 020.45亿元,同比增速7.8%。虽然自9月以来温州市规模以上工业增加值增速逐月小幅跌落(见图1),但仅就温州市规模以上工业企业表现而言,全年生产态势表现为爬坡后的企稳在相对高位。今年温州产业政策重点突出抓转型、促升级,启动系列“三年行动计划”,加快推进供给侧结构性改革和新旧动能替代转化。与浙江省平均水平比较,温州工业经济运行总体保持稳中趋好的态势。1—11月,温州市规模以上工业增加值和工业销售产值增幅分别高于浙江省1.7个百分点和4个百分点(见图2)。

图1 温州市规模以上工业增加值增速资料来源:温州统计月报(2016),温州市统计局。

图2 浙江省、温州市规模以上工业增加值增速比较资料来源:浙江省统计月报(2014—2016),浙江省统计局;温州统计月报(2014—2016),温州市统计局。

不过,温州工业生产景气度受库存周期轮动驱动,主要诱导作用是PPI回升因素,但工业销售月度表现起伏,其中3—5月间同比水平从12.6%跌落至5.5%,又回弹到7.8%,前11个月温州市规模以上工业销售产值累计同比较前10个月回落1.4个百分点。终端需求仍差且无回转迹象,工业增速小幅上升并不足以排除下行风险。综合看,工业生产面临下行压力仍不小,景气水平中长期承压。

2016年温州工业经济经历了一波由前期主动去库存转向库存被动回补的弱转换过程。从工业整体库存水平看,前半年中上游能源、钢铁、化工等行业价格上涨带动温州下游行业出现库存回补,但总体力度较弱,尤其在宏观政策通过适度引导扩大有效供给之后,价格上涨势头不再。从中观角度对各行业观察看,电气、汽摩配、化工、泵阀、金属加工、通用和专用设备等准装备及材料制造行业所归属的资本品工业原材料库存回升,而鞋革、箱包、服装、食品等下游消费品工业仍在产成品去库存末期阶段,高库存压力平抑了回补企图。全部统计口径下工业33个大类行业中的28个行业增加值保持正增长。各大类行业增长表现中,制造业的主要行业如电气、汽摩配、医药等行业增加值增速较快;泵阀、金属加工、通用和专用设备等行业虽然增长不慢,但受上年较高同期基数影响,增速持平前期;鞋革、箱包、服装等增加值增速有所放缓。

另外,2016年温州市规模以下中小型工业部分生产进一步收缩转型。1—11月,不锈钢、铸造、造纸、印染等行业分别淘汰产能35万t、7万t、3万t和6千万m。在去落后产能的同时,政策层面加大引导中小型企业转型。一方面为中小型企业牵头落实税务、社保、电力等方面降低生产综合成本的支持政策;另一方面加快小微园竣工投产和孵化器建设为工业企业业务接续转型提供平台。

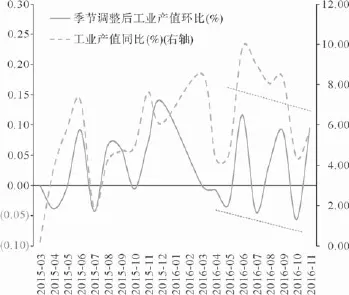

从季节调整后工业产值环比轨迹看,温州工业生产将迎来一波收缩调整(见图3)。不过,我们预期至少在2017年6月之前,温州工业生产将沿2016年轨迹惯性上行。前期因价格上升与库存回补推动的短期利好,主要是外生性因素催化作用。有望真正驱动2017年温州工业经济增长的内生性引擎仍处在新旧转换期和动力积蓄期,而外部宏观经济态势和政策主旨会是最为重要的观察指标。

展望2017年,温州工业经济此前稳中趋升的格局将遭到挑战。依季节调整后工业产值环比增速波动率比较分析,2016年1—11月,平均工业产值环比增速为2.68%,低于上年同期0.55个百分点。进入下半年后,尽管工业产值同比增速仍处在相对高位,但工业生产增长势头趋弱,下半年工业产值环比增速回落,表明工业生产正在持续放缓,6月成为前期增长从加速到减速的拐点。未来工业生产企稳无虞,增速将呈现小幅回落,工业经济整体增加值增速维持在7%左右。

图3 季节调整后温州市工业产值增速资料来源:温州统计月报(2015—2016),温州市统计局。

图4 温州市规模以上工业企业产品销售率变动资料来源:温州统计月报(2016),温州市统计局。

总体看,宏观因素复杂性将放大工业经济运行指标在按季跨度上的超短周期波动,温州偏下游的工业结构在宏观经济L型探底期中会有稍稳定且领先的表现,但新兴产业成长不足,低技术密集与轻资产主导的增长模式照旧,也即工业产出增长缺乏内生性正向增长因素支撑[1],至少在2017年工业经济增速能否持平仍有待进一步确认,全年工业经济运行大致呈现弱企稳态势已然清晰可见。行业表现仍将继续呈现分化态势,集中在下游需求端的消费品工业行业表现将呈现稳中向好,与供给侧结构性改革有关的邻近中上游资本品工业行业将受制于去产能,深度改革难有表现。此外,企业业绩随着宏观经济由前期通缩步入温和通胀,有望从长期承压向下转向温和改善。

二、库存弱周期收尾,加速动能减弱

2016年1—11月,温州市规模以上工业企业产品销售率累计同比水平表现低迷(见图4),上半年一路下滑,进入三季度出现企稳,临近年底却出现宽幅变动,前11个月累计工业企业产品销售率为93.9%,较1—10月跌落1.4个百分点,较年初96.2%水平滑落2.3个百分点。而同期工业销售产值增速则有相反的表现,1—11月规模以上工业销售产值累计增速8%,从年初5.1%水平上加速了2.9个百分点。不过,11月累计工业销售产值较前10个月9.4%的增速,出现1.4个百分点下滑,不仅增速放缓明显,且终结了工业销售增速一路上行的趋势。

上述表现的背后是库存弱周期有两个逻辑:一是工业销售产值增速加快与工业产销率的不同步乃至出现分岔走向,对应的是一轮贯穿全年偏弱的库存周期。二是2016年11月的宽幅调整向下提示了未来工业经济运行维持平稳趋好状态面临挑战。自2016年以来,能源及大宗商品价格指数大幅反弹,价格指数一路飙升至6—7月间达到近六年来的高点[7],带动工业上游原材料价格普遍上涨,并通过产业链传递效应影响下游行业生产,致使PPI同比上涨率显著上升。去年温州工业迅速增长的产成品库存迎来一轮平稳释放,推动销售产值全年加速上行。三季度后随着美元走强,能源及大宗商品价格企稳后温州下游行业从主动加快产成品去库存转向主动回补原材料存货,相对高位原材料成本推高工业品价格,延缓了产品销售端加速节奏。产销率下滑同样反映库存周期的另一面,产成品库存去化小周期越是接近尾声,工业品供需就越靠近拐点,并逐渐按月出现一个反转走势。

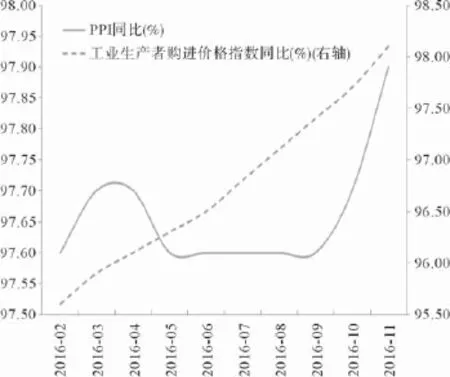

本轮制造业加速回暖主要源于价格驱动,工业生产者购进价格指数上涨拉动PPI一路上行。尽管库存周期走势偏弱,但温州下游产业链自上而下有一定传导深度,至少到2017年一季度之前,生产端将延续前期增长水平。2016年温州市工业生产者购进价格指数从年初1—2月累计同比增速为95.6%,到1—11月累计同比增速为98.1%,提速了2.5个百分点(见图5)。主要原材料价格上涨在进入三季度后随着被动补库存幅度拉大,仅11月同比增幅就较上月调涨1.2个百分点,环比增速为0.4个百分点,创下年度单月之最(见图6)。

2016年温州市工业生产者购进价格指数3月环比增速跨过100%,8月PPI环比增速超过100%(见图6),得益于工业品价格的逐月上涨,主要工业品销售产值增速也一度出现月度加速上行。价格效应显然在一定程度上促进了企业的生产提振和利润修复,隐忧在于库存弱周期过后价格上涨带来的滞后负效应。最晚在2017年一季度末本轮库存周期结束,而产品价格会在这之前接近并越过顶部。原材料价格上涨意味着工业上游原材料工业将逐渐侵蚀处在产业链下游的本地制造业,叠加近期运输成本上涨,企业信心明显受到负面影响。当前工业企业被动库存回补势头仍在,但临近年末补库存意愿趋于微弱。如果需求端动能目前减弱态势不能转向,随着2017年一季度PPI见顶回落,工业经济将面临库存弱周期过后价格下跌,产出下滑的风险。另外,因为需求回升缺乏支撑,价格高企不可持续,且从技术指标看,2016年基数不低,2017年价格推高产出增速因素不会再现,除非目前虚弱的终端需求出现大幅改善,否则产成品库存回补增速将封顶在2016年水平。

图5 温州市工业生产者购进价格指数、PPI同比增速资料来源:温州统计月报(2016),温州市统计局。

图6 温州市工业生产者购进价格指数、PPI环比增速资料来源:温州统计月报(2016),温州市统计局。

三、结构转型行进,投资节奏放慢

2016年温州工业整体结构转型加快推进,接续上一年替代性升级态势,主要指标保持积极变化。据《温州统计月报(2016)》,1—11月,高新技术产业、装备制造业和战略性新兴产业占规模以上工业增加值比重继续提升,增加值增速分别为9.4%、9.3%、10.1%,较规模以上工业增速分别高出1.6、1.5、2.3个百分点。其中,217家高成长型工业企业实现增加值占比6.3%,增速为30.9%,高于全部规模以上工业平均增速13.1个百分点。规模以上工业企业科技活动经费支出总额同比增长20.3%,高于同期主营业务收入增速12.9个百分点;公共财政部分的科技投入同比增长53.6%,高于同期一般公共预算支出增速32.8个百分点。规模结构方面,1—11月,101家领军型工业企业(集团)实现增加值已达全部规模以上工业增加值的1/5,年度累计完成“个转企”2 839家,新增股份制改造企业113家,新三板挂牌企业33家,浙江省排名靠前。

产值能耗数据反映,产能集约化成效显现,工业结构调整取得积极进展。截至2016年11月,以工业全口径用电量与规模以上工业企业增加值为比较指标,按月平均单位能耗产出水平为23.57元/kWh,高于上一年21.89元/kWh,单位能效比提高了7.7%,除6月低于上一年同期水平外,其余月度单位能耗产出水平均高于上一年度同期单月水平(见图7)。可以初步确定,产能结构转型正在取得积极迈进,工业部门整体节能降耗在持续推进,得益于信息化与工业化融合背景下,工业过程改造优化、智能制造应用升级、工艺手段方式提升、节能技术应用普及、技术迭代创新加快等多种积极因素的综合效应,低能耗产能结构布局正在形成。

另外,2016年1—11月,温州市规模以上工业企业新产品产值占同期规模以上工业总产值的24.4%,较上一年提高了2.7个百分点,不过,工业企业新产品产值累计为1 154.25亿元,同比增长20.9%,略低于上一年同期水平,其中前7个月出现同比30.3%的高位同比增速,进入下半年增速逐月放缓(见图8)。外围因素主导这一变动:一是外部景气度下降需求端表现较弱;二是本地库存弱周期结束后,原材料及上游工业品成本价格上升,创新风险增加,投入趋于谨慎。尽管下半年结构调整速度下滑,但我们不认为未来工业结构调整会减速,相反,温州工业产品面临巨大的市场竞争压力,正在倒逼工业优势产能形成,工业企业新产品迭代将在较长一段时期内处在较高的增长区间。

图7 温州市工业能耗资料来源:温州统计月报(2015—2016),温州市统计局。

图8 温州市规模以上工业企业新产品产值增速资料来源:温州统计月报(2015—2016),温州市统计局。

2016年温州工业用电量单月同比增长平均水平为10.2%,1—11月,工业用电量累计增速为8.2%(见图9)。用电量增速较前一年由负转正,工业用电量累计同比增速变动与规模以上工业增加值累计同比增速变动趋势在多数月份上有着较高的同步性。不过,同比增速提升明显是前期低基数效应所致,毕竟前一年的工业用电量单月同比增长平均水平只有-4%。值得关注的是,工业用电环比水平的月度波动。排除前11个月中的2月、8月和9月的季节性因素出现的负增长,其余8个月的环比增速起伏幅度较大,这意味着工业结构转型遭遇一定的风险和困难,尚处在欠稳定的调整过程中。至少2016年11月出现较大幅度向下滑落,单月环比增速从10月的50.97%跌落至9.35%,波动幅度达41.63个百分点(见图9),反映产能调整和优化还要面对不利因素的干扰,产能更替和工业内部结构再平衡目前仍不能排除陷于停顿的可能。

图9 温州市工业用电增速资料来源:温州统计月报(2016),温州市统计局。

2016年温州工业投资低迷,1—11月,投资规模与速度均处在低位。截至2016年11月,温州市限额以上工业固定资产投资累计835.57亿元,占全市同期限额以上固定资产投资累计值的23.7%,低于过去3年的同期水平;投资增速同比增长7.4%,是近5年来最低值,不到上一年的同期指标的一半(见图10)。除11月单月投资有所回弹外,从月度同比指标看,全年投资节奏表现为逐月明显回落;从单月环比数据看,8月、10月是负增长;从月度投资绝对额进度看,工业投资并不平稳(见图10)。这表明结构调整进入攻坚阶段,以及弱库存周期结束后,工业投资增长缺乏驱动引擎。

图10 温州市工业固定资产投资增速资料来源:温州统计月报(2016),温州市统计局。

然而,工业固定资产投资明显下滑不在预期之中,虽然早在2015年展望了工业投资增速放缓的趋势,但仍认为工业固定资产投资至少能够依赖惯性稳定持平增长。从2016年以来整体工业投资震荡下行的局面看,需要重新评估工业投资面临的复杂因素及其影响程度。2017年工业投资回升尚未可期,前二个季度工业投资会进一步回落。内在的原因是,驱动工业投资持续增长的新亮点仍未形成,宏观需求和工业盈利改善之前工业投资将难有起色。外围的因素主要有两个方面:一是国内货币政策宽松不再,企业自身面临财务去杠杆,市场资本面临去泡沫;二是制造业产能处在变革调整期,工业企业面临综合成本上升、业务模式适应、跨界竞争加剧、渠道转换变更、技术迭代加快等多方压力,多数工业企业需要在看清前景后才能规划事关中长期战略的投资安排。当然,如果温和通胀范围能够在2017年内快速扩展,投资将随着利润、价格和企业信心等周期性指标的好转而得以回暖企稳。

四、价格助推收入,效益改善有望

2016年1—11月,温州市规模以上工业企业实现利润总额249.42亿元,同比提高8%,增幅比1—10月收窄0.6个百分点,但比1—9月增加2.8个百分点;规模以上工业企业主营业务收入总额4 058.5亿元,同比增长6.9%,持平1—9月增速,比1—10月略收窄0.2个百分点(见图11)。规模以上工业企业主营业务收入持续增长,工业企业整体利润稳步提高,主要原因不是市场需求端回暖,而是工业品出厂价格持续走高。价格回升带动销售加快和企业利润增速提升,1—10月利润总额增速达8.6%,为2016年初以来最高点。这与2015年同期基数偏低有较大关系,如与2014年同期相比,利润增速则低3.6个百分点。虽然工业品提价是支撑年度企业销售收入和利润增加的主要利好,但盈利能力改善也是事实。数据显示,1—11月,规模以上工业企业销售利润率为6.13%,较上一年同期略提高0.1个百分点;同期成本利润率为7.32%,较上一年同期小幅提高0.12个百分点。

图11 温州市工业主营业务收入、利润增速资料来源:温州统计月报(2015—2016),温州市统计局。

进一步交互验证工业企业相关效益指标有两点需要关注:一是主营业务成本没降反升。2016年前10个月规模以上工业企业每百元主营业务收入中的成本较上年并没有降低,每百元主营业务收入中的成本为83.82元,比上年同期增加0.14元。二是利润水平逐月环比增速持续下行。6—11月规模以上工业企业利润总额月度环比增速分别为24.9%、19.4%、16.2%、14.7%、15.4%、12.1%,出现了持续回落,完全超出了我们对工业品价格环比动能的预期。这就是说,价格上行周期未能对企业主营业务盈利形成支持,利润增速回升的同时,至少主营业务的利润率并没有表现出较为强劲的同步提升。工业企业利润率的回升不仅没有可能,相反,其回落可能不只是一波阶段性反复,而是持续性的趋势下滑的开始。如果是那样,随着接下来PPI环比和企业盈利可能出现的阶段性放缓,工业企业作为生产端的积极性受挫,结构调整优化的整体响应速度也会偏慢,不利于工业整体转型升级,这值得重视和深思。

横向对标比较再次验证了2014年提到的一个观察结论,即利润的增长并不一定是企业生产经营状况彻底好转的证据,反之亦然[2]。比较规模以上工业企业销售产值累计同比增速和利润累计同比增速两项关键数据,2016年1—10月,温州市在浙江省内地区间销售产值增速居高,而利润增速靠后。前者对应的数据指标值为9.4%,高于浙江省平均水平5.04个百分点;后者对应的数据指标值为8.6%,低于浙江省平均水平5.56个百分点,利润的增长质量不如领先的宁波等地区(见图12)。

这与微观层面感受的上中游原材料、资本品工业受惠本轮“涨价潮”,利润率与工业品价格表现高度一致,而中下游消费品工业利润率提高却未必能够超过成本上涨速度。其中有温州以小规模工业企业为主,行业领先企业的行业集中度不足,企业过于分散,难以接引价格传导的原因[8]。由于工业整体结构偏下游,在价格驱动的利润周期中,温州较宁波、衢州和嘉兴等地有较大差距,且会在较长一段时期内难以收敛。此外,市场需求热点轮动加快,以致下游需求不稳定;上游价格调涨很大部分可能被中间流通环节所消化吸收,同样会导致难以形成价格传导。

图12 温州市规模以上工业销售产值与利润增速区际比较资料来源:浙江省统计月报(2016),浙江省统计局。

一个合理的推断是,未来一段时间,价格方面,随着国内通胀范围逐步扩大,中下游工业品价格迎来一轮上调,但受制于需求低迷,价格提升幅度与速度都有约束;成本方面,利息成本支出及财务费用之于企业存在传导门槛效应,2017年相对偏紧的货币政策下,大型企业则可能从中得益,而中小型企业财务成本更可能因此相对上升。基于温州偏轻小工业企业的规模结构,对总体工业利润带来的是负向冲击。虽然国家有《降低实体经济企业成本工作方案》(2016年8月国务院公布),提出1—2年内降低实体经济企业成本工作要取得初步成效,本地政府也有《温州市降低企业成本减轻企业负担政策》降本减负40条意见等举措,但这类近似补贴的政策对中小企业覆盖甚微,力度也有限。

2017年对工业企业生产经营收入、利润的基本展望是,中下游企业工业品价格在一定幅度以上能够在通胀条件下走强,但时间并不足够长,难以对主营业务收入形成价格支撑,工业企业利润总额等总量数据会下滑。另外,至少在2017年内,考虑到当前利润率仍低于历史平均水平,工业企业利润率会得到一定程度的正向修正,最晚至下半年,以工业企业利润率水平为表征的效益会转好。

五、结论与政策展望

基本结论是,2016年是本地债务危机后的第七个年头,但工业企业依然未根本摆脱财务高杠杆、主业低增长的陷阱,工业经济动能依旧较弱,新旧替代转换不快。工业经济提质增效仍在路上,工业企业利润年度改善并不以效益提升为基础,工业盈利能力和综合竞争能力未见长足进步。2017年温州工业经济延续上一年稳中趋升的态势存在挑战。运行风险主要是驱动增长的基础尚未形成,新兴产业成长不足,战略产业先导性不够,产出增长缺乏内生性正向增长因素支撑,生产增长势头趋弱。工业企业业绩将随着宏观经济由前期通缩步入温和通胀,而从长期承压向下转向温和改善。从工业经济运行形势表现看,宏观因素复杂性将放大工业经济运行指标在按季跨度上的超短周期波动,温州偏下游的工业结构在宏观经济L型探底期中会有稍稳定且领先的走势。需要关注的是,价格上涨对于后库存弱周期阶段产生的滞后负效应,2017年二季度工业品价格越过顶部后,价格的成本效应将超过利润效应,如果需求端动能目前减弱态势不能转向,2017年产出增速将封顶在2016年水平。吸引工业投资增长的新亮点仍未出现,至少在2017年前二个季度之前工业投资会进一步回落。除非温和通胀范围能够在2017年内快速扩展,否则将看不到工业投资指标在2017年内回暖企稳。2017年工业企业生产经营表现在行业上将出现明显分化,基于前期偏低收益矫正,工业经济整体利润虽然增长乏力,但利润率有望小幅提升。

年度政策层面,党的十九大即将召开之际主基调将继续求稳。2016年12月中旬召开的中央经济工作会议部署2017年经济工作,弱化了对增长目标的关注,而更强调矛盾和风险,要求改革深化提速,多方位提振民间资本。这对于结构倚重偏下游的温州工业政策风向总体利好。

国内供给侧改革推进已逾六年之久,长期收缩去化之下新一轮存货补充周期正在展开。不过,眼下工业制造毕竟还是弱政策主导领域,不会是市场资金青睐的对象,虽然固定资产投资企稳无虞,却也无成为资金热点可能,预计至少在2017年上半年之前仍会维持大体平稳态势。

另外,2016年12月上旬召开的中央政治局会议提出要“大力振兴实体经济”,工业是实体经济的核心,传统产业转型升级、新兴产业培育扶持,仍会是2017年度改革的优先议程。值得关注的是,温州发布了“产业平台整合提升”“重大建设项目”“众创空间建设”等一批“三年行动计划”(2016—2018年),为温州工业经济夯实底部和提质增效提供了基础。

根据中央经济工作会议体现的2017年政策目标的“重长轻短”“稳中求进”工作总基调,增长短期目标更为淡化,更为关注供给侧结构性改革等长期性目标。在这一背景下,支撑产业政策主线的财政与货币政策侧重点也会作相应调整。政策主旨将弱化“稳增长”而强调服务于供给侧结构性改革,突出转型与关系实体经济长期的制度安排。在准确把握以新发展理念为指导、以供给侧结构性改革为主线的政策体系的“经济政策框架”基础上,将产业政策着力的重点领域和政策的理念定位落脚于长期目标,从“求进”的核心要义出发,2017年温州优先产业政策任务是,完善区域创新体系建设,推进智能制造升级,实施产品渠道、质量与服务品牌提升战略,提升产业引领乃至参与制造流程整体协作能力和整合外部优势资源的整体开放水平,以及防范工业领域民间投资出现短期再抽离的风险。

[1] 任晓.霜降水痕收:2016年温州工业经济展望[J].温州职业技术学院学报,2016(1):1-7.

[2] 任晓.负重前行:2014年温州工业经济运行形势展望[J].温州职业技术学院学报,2014(1):1-6.

[3] 任晓.平流缓进:2013年温州工业经济展望[J].温州职业技术学院学报,2013(1):1-7.

[4] 任晓.2011—2012年温州工业经济运行分析与趋势研判[J].温州职业技术学院学报,2012(1):1-7.

[5] 任晓.2010—2011年温州工业经济运行分析与趋势判断[J].温州职业技术学院学报,2011(1):1-6.

[6] 任晓.2009—2010年温州工业经济形势分析与展望[J].温州职业技术学院学报,2010(1):1-5.

[7] Wind资讯[EB/OL].[2017-01-02].http:www.wind.com.cn.

[8] 任晓.守得云开见月明:2015年温州工业经济趋势前瞻[J].温州职业技术学院学报,2015(1):5-10.

[责任编辑:吴赣英]

Analysis and Forecast of Wenzhou’s Industrial Economy in 2017

REN Xiao

(Wenzhou Development Research Center, Party School of Chinese Communist Party of Wenzhou, Wenzhou, 325013, China)

In 2016, Wenzhou’s industrial economy entered a closing stage of weak inventory cycle. Though its growth slowed down, the industrial economy maintained stable on the whole. Industrial companies still couldn’ t get rid of the in f uence of high f nancial leverage and slow business growth. In the second quarter of 2017, the price of industrial goods is forecasted to be over the top, so the negative ef fect caused by the early price rise should be paid special attention to. In 2017, investment in industrial economy will slow down, while micro-enterprises’ earnings will be improved slightly. The priority of industrial policy in the short and mid term should be given to weaken regional innovation systems, to accelerate intelligent manufacturing upgrade, and to improve product channels, quality and service. Thus the leading ability or even the corporation ability to participate in the overall process of manufacturing capacity will be enhanced. Exterior advantageous resources should be integrated to avoid the risk of short-term withdrawal of private investment.

Wenzhou; Industrial economy; Industrial policy; Structural reform of the supply side

F427

A

1671-4326 (2017) 01-0001-08

10.13669/j.cnki.33-1276/z.2017.001

2017-01-12

中国社会科学院国情调研基地、温州发展研究中心年度项目(JD201605)

任 晓(1977—),男,浙江苍南人,中共温州市委党校温州发展研究中心主任,教授,博士研究生.

猜你喜欢

中小学校长(2022年7期)2022-08-19 01:36:44

模具制造(2022年3期)2022-04-20 09:17:06

模具制造(2022年1期)2022-02-23 01:13:30

小读者(2021年4期)2021-11-24 10:49:03

中国篆刻(2017年6期)2017-07-18 11:09:55

中国房地产业(2016年7期)2016-09-24 08:27:12

——浙江省温州市平阳县中心小学

作文新天地(2016年29期)2016-06-01 11:31:26

中国市场(2016年45期)2016-05-17 05:15:23

中国老区建设(2016年5期)2016-02-28 09:32:33

风能(2016年12期)2016-02-25 08:46:30