海关特殊监管区域一般纳税人资格试点政策评析

2017-06-28 15:09朱昱成

海关与经贸研究 2017年3期

朱昱成

海关特殊监管区域一般纳税人资格试点政策评析

朱昱成*

近年来,我国对外贸易呈现疲软之势,海关特殊监管区域企业的出口尤其是加工贸易出口遭遇瓶颈。对此,国家税务总局、财政部和海关总署选择部分海关特殊监管区域开展赋予企业增值税一般纳税人资格试点。文章从试点办法入手,分析试点前后对企业经营的影响,梳理归纳目前海关特殊监管区域内的内销模式,分析政策影响和潜在的问题,并提出进一步改进建议。

海关特殊监管区域;一般纳税人资格;加工贸易

自1990年批准设立第一个保税区以来,我国特殊监管区迅猛发展,在推动充分就业、保持经济稳定增长和扩大进出口贸易方面起到了重要作用。但随着中国进入经济发展新常态,特殊监管区域优惠政策优势效应逐渐减弱,进出口呈现疲软状态,尤其是加工贸易“两头在外”的方式已经明显不能适应当前的经济发展环境,亟需在此新形势下出台相应政策鼓励区内企业发展。

一、政策背景和介绍

(一)我国外贸基本情况

2015年在国际市场不景气、世界贸易深度下滑的背景下,我国货物贸易进出口总额出现负增长。2015年我国货物贸易进出口总值3.95万亿美元,比2014年下降8%。其中,出口2.27万美元,下降2.9%;进口1.68万美元,下降14.1%;贸易顺差0.59亿万元,扩大56.4%。*商务部研究院课题组:《中国对外贸易形势2016年春季报告》,《中国经贸》2016年第5期,第4-12页。2016年外贸形势依旧严峻,货物贸易进出口总值3.73万亿美元,比2015年下降2.75%。加工贸易作为对外贸易的重要组成部分,自2008年国际金融危机以来,逐渐陷入发展瓶颈,以加工贸易占比最高的来料加工和进料加工来看,尤其是在当前海关特殊监管区域加工企业涉及最多的加工出口情况来看,新常态下我国来料加工出口额和进料加工出口额呈连年下降状态,2016年来料加工出口增长率为-6.44%,进料加工出口增长率为-7.42%,总体呈现下滑趋势。

图1.1 我国对外贸易出口额和增长率(千美元)

图1.2 我国主要加工贸易类型出口额和增长率(千美元)

在此严峻外贸形势之下,国内加工贸易出口企业,尤其是海关特殊监管区域内开展加工贸易出口业务的企业面临出口难题。同时,部分企业因为有部分材料从国内区外购进,当企业成品内销时,存在其进项税额无法抵扣,且无法向购货方开具增值税专用发票等问题。

(二)政策介绍

2016年10月14日,国家税务总局、财政部、海关总署联合发布了《关于开展赋予海关特殊监管区域企业增值税一般纳税人资格试点的公告》,决定在昆山综合保税区、苏州工业园综合保税区、上海松江出口加工区、河南郑州出口加工区、郑州新郑综合保税区、重庆西永综合保税区和深圳盐田综合保税区开展赋予企业增值税一般纳税人资格试点。符合增值税一般纳税人登记管理有关规定的企业,可自愿向试点区域所在地主管税务机关、海关申请成为试点企业,向主管税务机关依法办理增值税一般纳税人资格登记。*节选自国家税务总局、财政部、海关总署公告2016年第65号文件。

本次公告的核心内容即赋予海关特殊监管区域内企业一般纳税人资格,满足有内销和采购国内材料需求的企业提供其一般纳税人资格。在赋予其一般纳税人资格的同时,保留其部分海关特殊监管区内原有税收优惠,在税收政策上形成一定的洼地效应,鼓励有能力的企业内销,帮助企业渡过出口疲软的难关。

二、政策内容解析

(一)试点前区内加工贸易货物交易流程

1.“两头在外”模式

图2.1 “两头在外”加贸模式

第一种海关特殊监管区域的加工贸易方式为“两头在外”的方式,即加工料件来自境外,在区内加工成成品后出口境外的方式。这种交易方式主要涉及来料加工和进料加工两种形式。来料加工是指进口料件由境外企业提供,经营企业不需要付汇进口,按照境外企业的要求进行加工或者装配,只收取加工费,制成品由境外企业销售的经营活动。进料加工是指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动。来料加工进口料件实行保税监管,加工成品出口后,企业根据实际加工复出口的数量向海关申报,未返销出口的按规定办理内销征税,来料加工保税进口料件不得串换。进料加工进口料件实行保税监管,加工成品出口后,企业根据实际加工复出口的数量向海关申报核销,未返销出口的按规定征税。经营企业保税料件与非保税料件之间可以进行串换。

2.“两头在外,一头在内”模式

第二种区内加贸模式与第一种不同的地方在于企业从境内区外购进了部分国内料件。

图2.2 “两头在外,一头在内”加贸模式

其由国外进口的料件依旧实行保税,进口暂缓征收关税、增值税、消费税,出口免征关税、增值税、消费税;其由境内区外购进的国内料件进入保税区用于加工产品出口的,在产品出口时,可办理出口退(免)税手续,其由境内区外购进的国内料件进入其他海关特殊监管区域的,可按规定办理出口退(免)税手续。

3.“一头在外,一头在内”模式

该模式下即来料加工和进料加工内销的情况。除保税区以外的海关特殊监管区域内企业内销的保税加工料件或者其制成品,以其内销价格为基础审查确定完税价格。企业内销的保税加工料件或者其制成品的内销价格不能确定的,海关以接受内销申报的同时或者大约同时内销的相同或者类似的保税货物的内销价格为基础审查确定完税价格*海关总署令第211号:《中华人民共和国海关审定内销保税货物完税价格办法》,2013年12月25日。。对于已开展内销选择性征收关税试点区域,设在试验区内的企业(以下简称“区内企业”)生产、加工并经“二线”(试验区与境内其他地区之间)销往内地的货物,照章征收进口环节增值税、消费税。企业选择按进口料件征收关税时,应一并补征关税税款缓税利息。

图2.3 “一头在外,一头在内”加贸模式

4.“两头在内”模式

该模式下企业从境内区外购进原材料,在区内完成加工并内销。这种模式在实际操作中并不多见,因为有违海关特殊监管区成立的目的,且料件进区退税的退税率往往会低于加工成成品后进口征税率,对于企业来说得不偿失。

图2.4 “两头在内”加贸模式

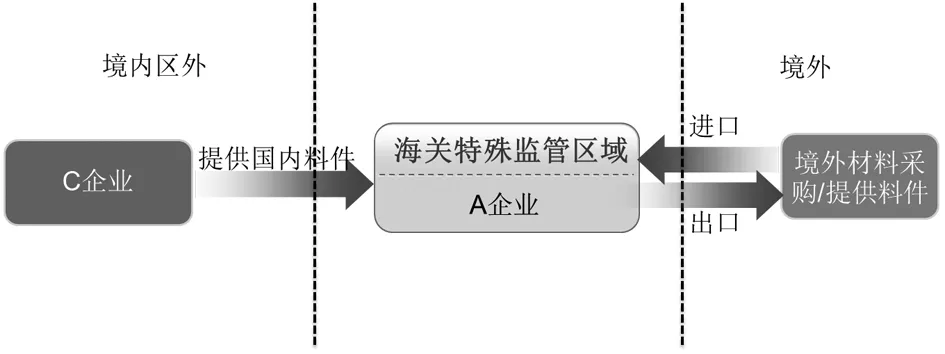

5.“两头在内,一头在外”模式

该模式下,海关特殊监管区域内企业分别从境外和境内购进原材料进行货物加工,然后销往境内。在该种模式下,区内企业由境内购进的料件的税收处理与第二种模式相同,即其由境内区外购进的国内料件进入保税区用于加工产品出口的,在产品出口时,可办理出口退(免)税手续,其由境内区外购进的国内料件进入其他海关特殊监管区域的,可按规定办理出口退(免)税手续;其由境外购进的料件实行保税。当企业产成品内销时,保税区内的加工企业内销的进口料件或者其制成品(包括残次品),海关以其内销价格为基础审查确定完税价格,内销的保税加工料件或者其制成品的内销价格不能确定的,海关以接受内销申报的同时或者大约同时内销的相同或者类似的保税货物的内销价格为基础审查确定完税价格。用含有境外运入料件加工的制成品销往非保税区时,海关以制成品所含境外购入的料件原进口成交价格为基础审查确定完税价格。料件原进口成交价格不能确定的,以接受内销申报的同时或者大约同时内销的相同或者类似的保税货物的内销价格为基础审查确定完税价格。来料加工进口料件或其制成品(包括残次品)申报内销时,以海关接受内销申报的同时或大约同时进口的,与料件相同或者类似的保税货物的进口成交价格为基础审查确定完税价格;进料加工进口料件或其制成品(包括残次品)申报内销时,海关以料件原进口成交价格为基础审查确定完税价格。同时针对境外料件加工后内销部分,需计征缓税利息。针对其他海关特殊监管区企业,从境内购买料件,进境已退税,加工后复入境的,未明文规定,按内销货物的完税价格为基础确定完税价格。

图2.5 “两头在内,一头在外”加贸模式

(二)试点前海关特殊监管区域企业采购国产材料内销存在的问题

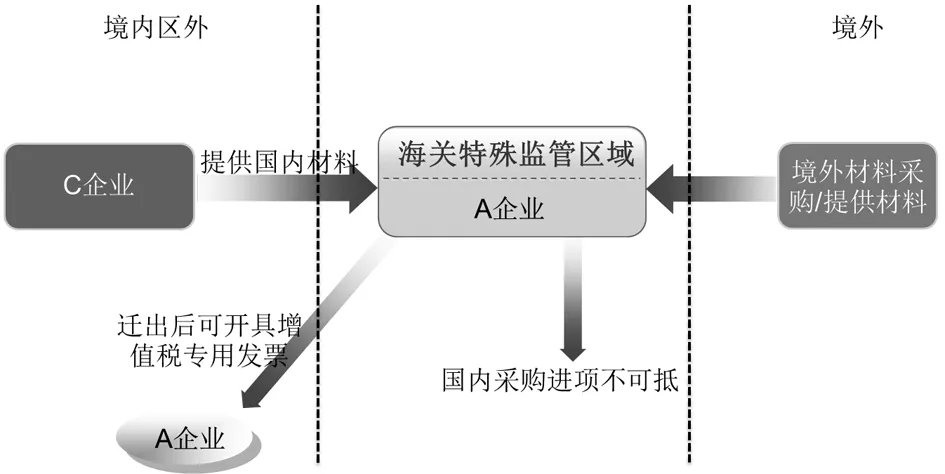

当国内料件进入区内时,按料件出口实行退税,如果该料件的退税率低于成品退税率,则当企业内销时,其进口税率高于退税率,所要缴纳的增值税就会增多,尤其是当企业从国内采购的料件属于取消退税的商品。在这种情况下,企业就会尽可能少的采购国内料件或者避免内销。如图2.6所示,如果C企业提供给A企业的料件属于取消退税料件,那么区外的C企业必然会把产品的17%的增值税转嫁给A企业,A企业就会考虑从特殊监管区域迁出或者只从境外采购材料。对于企业而言,单纯的进料加工适用保税,不征收关税、增值税,加工后出口,不会占用企业的资金,其便利和优惠远远大于从境内采购料件。除此以外,因为区内加工企业并没有一般纳税人资格,其由国内采购的增值税进项税额无法抵扣,只能计入成本,同时无法享受国内“营改增”带来的红利。在实际业务中,区内加工企业对一般纳税人资格所带来的政策便利有着较强的诉求,尤其是随着近年来国际市场的持续低迷,监管区企业“两头在外”的加工贸易越来越困难,“两种资源,两个市场”的方向转变是区内企业近年来抵御外部风险冲击的良好方式。

图2.6 试点前区内企业从境内采购料件内销流程

(三)试点后区内外业务流程的改善

本次试点赋予了部分海关特殊监管区域企业一般纳税人的资格,对于向“两种资源,两个市场”转变的企业来说,是全新的机遇。

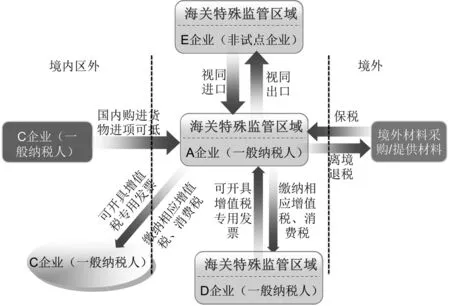

1.试点企业内销货物(包括销售给监管区其他试点企业的货物)可以按规定开具增值税专用发票,并按规定申报缴纳增值税、消费税。试点企业从区外购进货物,可索取增值税专用发票。所购货物内销的,作为增值税进项税额的抵扣凭证;所购货物外销的,作为出口退税凭证。

2.试点企业从境外购进的料件仍适用保税政策,内销货物中含有保税货物的,或向区外直接销售未经加工的保税货物,按照保税货物入区时的状态,向海关申报缴纳保税货物的进口关税、增值税和消费税,并按照规定补缴缓税利息。试点企业向监管区非试点企业购买货物,比照进口货物适用税收政策。区内企业之间销售未经加工的保税货物不征税,由购货方继续适用保税政策。

3.试点企业出口货物,在货物实际离境后申请退税;试点企业向监管区非试点企业销售货物,除未经加工的保税货物外,视同出口办理退税。

图2.7 试点后区内外业务流程

除此以外,在本次试点公告中对试点企业进口自用设备(包括机器设备、基建物资和办公用品),暂免征收进口关税、进口环节增值税、消费税。暂免进口税收按照该进口自用设备海关监管年限平均分摊到各个年度,每年年终对本年暂免的进口税收按照当年内外销比例进行划分,对外销比例部分执行试点企业所在海关特殊监管区域的税收政策,对内销比例部分比照执行海关特殊监管区域外税收政策补征税款。

需要注意的是区外销售给试点企业的加工贸易货物,继续按现行税收政策执行;销售给试点企业的其他货物(包括水、蒸汽、电力、燃气)不再适用出口退税政策,按照规定缴纳增值税、消费税。

三、政策影响、潜在问题和改进建议

(一)政策影响

关于海关特殊监管区域内一般纳税人资格的试点早在2014年12月就已经在苏州工业园综合保税区、重庆两路寸滩保税港区开展。与2016年出台的财关税[2016]65号文件相比,财关税[2014]65号文件中的一般纳税人试点公告一方面是仅在海关特殊监管区域内的功能区内实行,等于是在区内又划出了一个特殊区域,在实施管理上具有局限性;另一方面,在政策上,仅规定了从境外、海关特殊监管区域以及保税监管场所进入贸易功能区内的保税货物(以下简称保税货物)在贸易功能区内销售时,继续予以保税;保税货物内销时,海关按其进入贸易功能区时的状态征收进口税款,同时税务部门按国内销售货物的规定征收增值税;货物(包括含有保税货物的货物)在贸易功能区内销售或内销时,税务部门按国内销售货物的规定征收增值税;内销的货物中含有保税货物的,海关按保税货物进入贸易功能区时的状态征收进口税款。*财关税[2014]65号:《关于在苏州工业园综合保税区、重庆两路寸滩保税港区开展促进贸易多元化试点有关政策问题的通知》,2014年12月19日。除此以外,财关税[2014]65号文中并未对其一般纳税人资格做更多的解释。

而在财关税[2016]65号文中,不仅增加了试点企业进口自用设备(包括机器设备、基建物资和办公用品)时,暂免征收进口关税、进口环节增值税、消费税的规定,而且详细列举了适用保税政策、需要向税务机关申报缴纳增值税消费税、适用出口退(免)税政策的各个情况。可以说,这次公告在灵活性和实用性上都有了很大的提高。

首先,公告对开展试点的区域的试点企业采用自愿原则。在自愿原则基础下,区内企业在政策选择上具有了较强的主观能动性,能够根据自身企业的实际经营状况进行调整。对于“两头在外”的企业,该项政策对其影响并不大,而对于内销需要较大以及有需求从境内购进料件的企业来说,该项政策仅在增值税上带来的内销便利就已足够吸引人。

其次,公告赋予区内部分企业一般纳税人资格,将一般纳税人引入海关特殊监管区域。一般纳税人的引入使得区内区外增值税抵扣链重新得以连接上,对于试点企业而言,一方面可以开具增值税专用发票给购货方,另一方面增值税的进项税额也可以不用再计入成本,而可以进行税前抵扣,尤其是现在已实行全面“营改增”,从区外服务行业购买的应税服务可以纳入抵扣范围。

再者,公告保留了企业境外进口货物、保税货物在区内交易的保税政策,并未因试点企业获得一般纳税人资格而削减其区内原有的税收优惠。在当前外贸形势下,通过政策的正确引导,为企业可以“两头跑”提供便利通道,帮助区内企业度过这段较为艰难的时期。

(二)潜在问题

首先,针对该项政策是否具有可推广性是个值得进一步考虑的问题。海关特殊监管区域的设立是为了推进加工贸易转型升级、扩大对外贸易和促进就业,笼统地讲就是为了“走出去”。而当前财关税[2016]65号文中一般纳税人资格试点是为了帮助区内企业减少内销成本而推行的,具有特殊时期的特殊性。该项政策从本质上与海关特殊监管区域的设立有矛盾之处,因此在考虑是否可在全部海关特殊监管区域进行推广时,我们需要对海关特殊监管区域进行新的定位。当然,在外贸形势持续低迷、出口加工长年不振的情况下,该项政策确实具备在部分海关特殊监管区域推广的现实基础。

其次,对企业而言,申请一般纳税人资格认证可能意味着经营成本的提高。经营成本的提高首先表现在货物管理成本的提高,即企业需要对从境内以一般纳税人身份购进的货物和从境外购进的保税货物进行分别管理。在公告中并未明确规定其管理办法,但是从海关特殊监管区域以往封闭管理特点来看,对这两种类型货物的管理要求必定有所差别;其次表现在财务管理成本的提高,即区内企业原本不需要单独对增值税、消费税进行核算,但是当申请成为一般纳税人后,需要定期向国税局报税,还需要对增值税、消费税进行单独的财务核算;最后则是表现在区内商品流通成本的提高,根据财关税[2016]65号文规定,试点企业向试点区域内其他试点企业、保税区、不具备退税功能的保税监管场所销售的货物,需向税务机关申报缴纳增值税、消费税。所以对区内试点企业而言,货物在区内试点企业之间和其他非试点园区的企业之间流转过程中均需涉及相关税费。

再者,对于海关而言,监管上的难度将有所增加。如何区别管理保税和一般纳税人身份下购入的非保税货物对于海关而言是一个全新的挑战。当区内试点企业逐渐增多时,在税款征收管理的协调上也可能与税务机关存在一定的冲突和矛盾,当含有保税料件生产的货物内销时,不仅要征收保税部分的进口关税、增值税,还要征收一般货物销售的增值税。同样,对于试点企业而言,在一项完整的内销活动中,税款将同时涉及区内国税部门和海关部门,对企业自身内部控制要求也需要相应提高。

最后,从已有制度来看,海关主要还是以货物贸易的监管为主,当区内试点企业成为增值税一般纳税人以后,尤其是营改增以后,随着区内加工贸易企业向着高端进发以及生产性服务业分化剥离,对于服务贸易的监管空白也是值得考虑的。

(三)改进建议

首先,并非所有的海关特殊监管区域都是适用增值税一般纳税人资格的政策。针对推广性问题,需要通过在实施试点的几个园区内进行调研后进行分析。可以对园区内申请一般纳税人资格试点企业前后的相关业务收入、经营成本、通关便利程度、申请资格认定难易程度等指标进行对比,对试点成效进行评价。在考虑是否扩围试点和全面推广的过程中,同样需要对海关特殊监管区域的发展目标进行重新定位。就当前海关特殊监管区域功能上而言,区内货物保税是其基本特征,当引入增值税一般纳税人资格后,区内企业货物保税就突破了园区围栏的阻隔,使得保税货物失去了地理上的屏障。当然,将国内增值税抵扣链条延长至区内是促进区内加工贸易企业向微笑曲线两端延伸的必然趋势,但是在这一过程中,我们应该摸着石头过河,适当调整政策,寻找适合区内企业健康发展的政策。

其次,针对企业经营成本提高的问题,可以通过区内综合政策激励的方式来鼓励有需求的企业申请增值税一般纳税人资格试点。从税收优惠的角度,可以通过间接税收优惠方式为企业减负,如试点企业进口的自用设备(包括机器设备、基建物资和办公用品),对内销比例部分可以适当缩短最低折旧年限。从便利化角度,可以在资格认证的审批程序上,给予企业便利,充分利用互联网技术对区内货物进行跟踪,减少试点企业货物流通过程中的审批程序,此外,海关可结合试点情况,为企业提供相应的参数,帮助企业计算分析参与试点的收益和成本。

再者,在货物监管上,当前非保税货物进入园区需要设立非保税货物账册及保税监管E账册以确保对非保税货物进行监管。海关应该明确涉及海关H和E两种不同电子账册的过渡协调问题。在对区内非保税货物的监管过程中,海关可以充分利用电子系统和网络平台,一方面对区内不同类别货物进行实时监控,保证监管安全,另一面在货物安全的前提下尽可能的减少企业进出园区的审批程序,为企业提供便利。针对同时存在保税和非保税货物并行的企业,海关和税务机关应该联合帮助企业建立一套海关和税务的综合管理方案框架,该方案应可精确的考虑到企业业务流程设计以及基于区内企业各信息系统数据作为源头,将增值税管理需求整合在内,以协助企业在取得一般纳税人资格后满足海关和税务新流程带来的管理上更高合规要求。

[1] Gordon,H,Hanson.中国的出口模式:似曾相识[J].经济学(季刊),2016(04):1275-1302.

[2] 林珏.出口退税、贸易方式与企业出口行为[J].西部论坛,2016(01):90-101.

[3] 马光明,刘春生.中国贸易方式转型与制造业就业结构关联性研究[J].财经研究,2016(03):109-121.

[4] 陈晓君,张云云.“一带一路”战略下我国加工贸易供给侧改革的契机及对策[J].经济纵横,2016(04):88-92.

[5] 东艳,周睿.中国对外贸易市场结构发展新趋势[J].国际经济合作,2016(05):28-33.

[6] 吴雷.苏州加工贸易发展存在的问题及策略研究——以中新苏州工业园区为例[J].对外经贸,2016(10):30-31.

[7] 周贤文.我国海关特殊监管区域整合中的税收政策优化研究[D].上海:上海海关学院,2016.

[8] 尤利平.中国加工贸易出口面临的发展问题与升级途径[J].价格月刊,2015(02):58-62.

[9] 马超.上海自贸区所涉税收政策的分析与思考[D].北京:财政部财政科学研究所,2014.

[10] 钟昌元,毛道根.我国海关特殊监管区域的税收问题研究[J].上海海关学院学报,2013(04):102-110.

[11] 苏铁.论海关选择性征税的政策选择——基于特殊监管区框架下加贸保税制度的研究[J].上海海关学院学报 ,2013(6):92-99.

[12] 陈珍珍.促进高新技术产业发展的税收优惠政策的调研报告[D].浙江:浙江财经大学,2013.

[13] 海关总署.中国海关统计年鉴2011[M].北京:中国海关出版社,2013.

[14] 国务院.国务院关于促进加工贸易创新发展的若干意见[Z].2016-01-04.

[15] 国务院.国务院关于促进外贸回稳向好的若干意见[Z].2016-05-05.

[16] 财政部.关于扩大内销选择性征收关税政策试点的通知[Z].2016-09-01.

[17] 财政部.关于开展赋予海关特殊监管区域企业增值税一般纳税人资格试点的公告[Z].2016-10-14.

[18] 国家税务总局办公厅.海关特殊监管区试点增值税新政[Z].2016-10-18.

[19] 上海海关.上海海关关于在中国(上海)自由贸易试验区开展内销选择性征收关税业务的公告[Z].2014-06-16.

[20] 国务院.国务院关于印发中国(上海)自由贸易试验区总体方案的通知[Z].2013-09-18.

[21] 财政部.关于中国(上海)自由贸易试验区有关进口税收政策的通知[Z].2013-10-15.

(责任编辑 子 介)

A Study on the Pilot Policy of General VAT Taxpayer in the Special Customs Controlled Areas (SCCA)

Zhu Yucheng

In recent years,China’s international trade has showed a weak trend and the export in SCCA,especially that of processing trade has come across a bottleneck.Against this backdrop,the State Administration of Taxation,the Ministry of Finance and the General Administration of Customs carried out the pilot policy of granting the status of the general VAT taxpayer to the enterprises in some SCCA.Based on the measures adopted under the pilot policy,the article analyzes the impact on the business of the companies before and after the pilot,sorts out the modes of domestic sales in SCCA,and presents potential problems of the policy and their solutions.

SCCA;Status of General VAT Taxpayer;Processing Trade

朱昱成,上海海关学院2016级税务硕士研究生。

猜你喜欢

玩具世界(2021年3期)2021-08-23

玩具世界(2020年5期)2021-01-14

艺术品鉴(2020年7期)2020-09-11

玩具世界(2020年2期)2020-08-26

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

近代史学刊(2019年1期)2019-08-24

表面工程与再制造(2019年6期)2019-08-24

中国化肥信息(2019年5期)2019-06-25

商周刊(2019年1期)2019-01-31