理性住房市场条件下房价影响消费机理研究

2017-06-27 08:08:14陆丰刚陈寅平符建华

产业经济评论 2017年3期

陆丰刚,陈寅平,符建华

(哈尔滨商业大学,黑龙江哈尔滨,150028)

理性住房市场条件下房价影响消费机理研究

陆丰刚,陈寅平,符建华

(哈尔滨商业大学,黑龙江哈尔滨,150028)

本文以生命周期——持久收入理论为依据构建家庭跨期住房-消费决策模型,通过最优化方法求解均衡得到家庭最优决策。根据房产市场发展情况分四种类型对理性住房条件下家庭最优消费与房价变化关系进行比较静态分析。结论显示,房价变化对家庭消费的影响,一方面,取决于市场发展情况,包括房产逆向抵押市场、二手房市场的建设,另一方面,取决于家庭对住房的心理偏好,即住房在家庭心中的地位。房产市场发展不健全情况下,房价上升会抑制强住房偏好家庭的消费,增加弱住房偏好家庭的消费。这很好地解释了大多数研究得出的我国房价上涨与家庭消费呈反向变化的结论。房产市场发展健全条件下,房价变化对家庭消费的影响,除了取决于家庭住房偏好外,还取决于是本期房价变化还是预期房价变化。

理性住房市场;房价;家庭消费;影响机理

一、引言

住房市场化改革使得我国抑制多年的住房需求得到释放,导致房价迅速上涨(Wang,2011)。尤其是2003年以来,我国房价已经持续上涨了十多年(赵西亮等,2013)。随着国家住房市场政策的不断出台,住房市场倾向理性,房价增长趋势趋于平缓,甚至在未来有可能出现房价下跌的现象。Mankiw & Weil(1989)根据美国20世纪50年代人口爆炸与70年代人口出生率下降预测,在未来一段时期美国房价将会下降47%左右,这也被后来的事实所证明。中国从1982年全面实行“一户一孩”的计划生育政策,这一政策带来的人口数量变化同样会对今天和未来的房产市场产生影响。针对计划生育对我国房价影响的研究表明,2014-2015年是我国住房市场的转折点(赵君丽,2002;哈继铭,2007;李雄军等,2011)。

房价波动是经济周期波动的根源之一(Iacoviello,2005,2010),它会通过影响家庭消费影响宏观经济。Muellbauer & Murphy(1997)认为,20世纪80年代英国学界对英国家庭消费在这一阶段的迅速上涨没能做出解释的原因在于,当时的消费函数没有考虑进这一时期英国房价上涨带来的房产财富增加。从世界各国经济实践来看,房价变化与家庭消费变化往往呈同一走势,学者们对二者变化的同步性提出了三种假设。第一,房价变化引起家庭实际财富变化,从而影响消费(Engelhardt,1994;Sinai & Souleles,2005;Campbell & Cocco,2007);第二,房价上涨使得家庭可抵押财富增加,减少了家庭的流动性约束(Aoki,Proudman &Vleighe,2001;Lustig & van,2005);第三,房价与消费会同时被相同的其他因素推动,比如预期收入的增加等(King,1990;Pagano,1990)。

房价上涨对家庭消费的影响,在不同国家、不同金融市场体系下研究结论不同。Skinner(1996)运用三个模型对房价与消费的关系进行研究。存在“搬家成本”与“住房逆向抵押市场”下的生命周期模型显示存在财富效应,但相对较小(在0-0.025之间),具体要取决于搬家成本与住房逆向抵押市场情况;心理账户与遗产动机模型显示,房价上涨并不能导致家庭消费增加,即使对于即将退休的老年人来说房价上涨的财富效应也很小。预防性储蓄模型则显示,房价下降时的财富效应相对较大。Engelhardt(1996)运用1984-1989年美国跨期横截面数据进行了实证研究,结果显示,对于中等收入家庭来说,由住房带来的边际消费倾向为0.03。陆勇(2007)运用误差修正模型对香港1982-2006年数据进行研究,发现房价变化1%,会引起家庭消费同向变化0.27%。Janine等(2006)控制了影响家庭消费与房价的共同变量(诸如收入、收入预期、利率、信贷供给、收入不确定性等因素),就英国1972-2005年的数据做了回归验证,结果显示,房产的财富效应是显著的,需要通过信贷渠道发生作用,这意味着房产财富增加给了家庭更多的可抵押资产,从而给予消费支持。这也进一步支持了Aoki(2001)与Lustig (2005)的观点。Sonali等(2011)运用误差修正模型对南非的研究表明,住房财富效应的确存在,住房价格上涨带来的消费增加幅度要小于房价下跌带来的消费下降幅度。这意味着,房价下降对经济冲击更大。这支持了Skinner(1996)的第三个模型结论。

住房市场与证券市场都会影响家庭消费,学者们对二者与家庭消费的关系做了研究。Jan. & Jan.(2004)认为,有价证券价格与住房价格理论上讲是反向的,但数据显示,很多时候,二者呈同步性。Alexander & Torsten(2004)运用16个OECD国家的面板数据对家庭消费与股票价格、住房价格做了回归分析。结论显示,对于股票价格而言,金融市场类型有很大影响,相比具有以银行为导向的金融市场体系的国家(如德国和日本),以市场为导向的金融市场体系的国家(如英国和美国)家庭消费对股票价格更敏感。对于住房价格而言,20世纪90年代以来,家庭消费对住房价格变化无论在哪种金融体系的国家都是敏感的,但同样,以市场为导向的金融市场体系的国家更敏感。Case 等(2005)对14个国家25年的面板数据进行回归,验证了金融财富、住房财富与家庭消费的关系,结果显示家庭金融财富与消费关系很弱,而住房财富与家庭消费有很强的统计关系,消费住房弹性在0.11-0.17之间。Slacalek(2009)运用16个国家的数据进行研究发现,住房财富效应大小与一个国家金融市场体系有关,住房抵押市场越完善的国家,住房财富效应越大。另外,以市场为基础的金融市场体系的国家财富效应很弱,这点与Alexander & Torsten(2004)结论不同。

大多数研究都认为,房价上升对老年家庭消费影响更大。Campbell & Cocco(2007)控制了利率、收入及其他人口学变量,对1988-2000年英国家庭支出调查(FES)数据进行了回归验证,老年家庭消费对房价是极为敏感的,消费房价弹性高达1.7;年轻家庭则不敏感,有些年轻家庭的消费房价弹性为零。Calcagno等(2009)对意大利家庭收入和财富调查数据(SHIW)进行了验证,在意大利,老年家庭住房财富效应显著,边际消费倾向为0.022;年轻家庭住房财富效应稍弱,边际消费倾向为0.017。这些研究结果对于已经进入老龄化社会并且老龄化日渐加剧的国家来说具有政策启示意义。

虽然大多数研究都支持正住房财富效应,但Bottazzi等(2010)研究表明,拥有住房的家庭往往比没有住房的家庭工作时间更长。原因在于,住房虽然是家庭财富的重要组成部分,但这一财富往往会被购买住房所进行的贷款抵消。Buiter(2010)提出了一个命题:就长久居住的住房而言,住房并不是财富,住房更不会因为房价上涨或下跌而给家庭带来财富上的变化,也不会因为房价变化而影响家庭消费。他以一个例子做了说明。椰子价格下降对于那些要购买椰子的人来说有利,对于那些出售椰子的人来说不利,而对于那些正好自给自足的人来说则没有任何影响。这就需要对家庭属性进行区分,才能更好地对这一问题进行研究。Attanasio等(1995)将人口特征引入,揭示了家庭一生消费会呈现起伏状态,其决定因素主要是家庭储蓄动机、人口特征与收入冲击,房价变化是收入冲击的来源之一。针对近25年英国房价上涨与家庭消费增加具有紧密同步性现象,Attanasio等(2009)运用“家庭支出调查”(FES)1978-2002年数据验证英国房价与家庭消费的关系,结论显示,房价上涨对年轻家庭消费增加的影响远大于年老家庭,这一结论表明,房价上涨与家庭消费上涨具有同步性并不是由于房价上涨带来的财富效应所致。 鉴于这一结论与其他研究的巨大不同,2011年,Attanasio等将数据延伸到2005年,再次进行了统计检验,消费增长与房价上涨之间的相关系数分别为:年轻家庭0.341;中年家庭0.292;老年家庭0.243,检验结果仍然支持了2009年的结论。然而,同一研究中的数理模型却支持了一贯的直觉:房价冲击对老年家庭消费的影响,应该大于年轻家庭。这说明,对房价与消费作经验研究时,除了年龄组别,还有其他变量影响二者的关系。

与国外研究不同,对我国房价与消费关系的研究,只有少部分学者得出了正财富效应的结论。黄静与屠梅曾(2009)运用“中国健康与营养调查”(CHNS)2000年、2004年与2006年三次调查数据对我国住房财富与消费关系进行研究,结果显示,房地产财富对消费的影响显著为正,弹性系数在0.08- 0.12间。陈健与高波(2012)对我国31个省份2000-2008年面板数据进行研究发现,东部地区房价每上涨1%,家庭消费会下降0.06%;西部地区房价每上涨1%,家庭消费会增加0.24%。这说明住房负担会影响住房的财富效应。

更多研究认为我国房价对家庭消费具有负效应。邓健与张玉新(2011)以持久收入理论为基础研究房价波动通过信贷渠道影响家庭消费情况。该研究认为,目前中国高房价对家庭消费具有挤出效应,原因在于国内金融市场的不完善与政府为制约房价而出台的一些信贷政策。孙克(2012)认为房价通过“购房压力效应”与“财富效应”对家庭消费产生影响,通过对我国35个大中城市1999~2009 年数据进行研究发现,房价上升对家庭消费具有抑制作用,房价每上涨1个百分点,会使家庭消费占可支配收入比例下降0.32个百分点。这意味着,当前购房压力效应显著。戴颖杰与周奎省(2012)运用FAVAR模型,对“中国经济景气月报”2000年-2009年数据进行研究,认为,整体而言,房价抑制了家庭消费支出,其中,房价对家庭耐用品的消费支出抑制作用明显,对日常生活用品则具有微弱的带动效应。这一研究支持了孙克(2012)的结论。徐小鹰(2012)以预防性储蓄理论为依据,认为房价上涨对家庭消费具有抑制作用,原因在于房价上涨会导致不确定性与流动性约束,实证结果显示,流动性约束每增加1%,家庭消费会下降1.19%;不确定性每上升1%,消费会下降1.53%。谢洁玉等在对家庭异质性进行界定后,对9个省份12个大中城市城镇住户调查数据①由国家统计局城调队收集。进行了回归验证,结果是,房价上升抑制了家庭消费,房价每上升1%,各组别家庭消费下降0.115%-0.197%,其中,有未婚男性的家庭或者住房质量不高的家庭消费受房价上升影响更大。

对于国内外研究的差别,肖卫国等(2012)的研究提供了一种思路,认为家庭对房价预期的异质性会决定家庭消费,持看涨预期的家庭会减少消费,持看跌预期的家庭会减少持有住房,转而增加消费。颜色、朱国钟(2013)通过家庭偏好参数模拟,区分了房价上涨对家庭消费的两种影响:积极影响的“财富效应”和抑制消费的“房奴效应”②家庭为了购房而牺牲消费的现象。。其中,房价持续上涨会带来“财富效应”,非持续上涨的房价会带来“房奴效应”。

综合前述研究,本文认为,研究房价与家庭消费关系需要就三点进行设定与区分:本期房价与预期房价、家庭对住房的不同偏好、住房通过房产市场与金融市场的变现能力。本文在生命周期——持久收入理论基础上,建立了两期模型,将本期房价与未来期房价纳入模型。建立了家庭预期效用函数,通过可分割等弹性效用函数的形式将消费与住房纳入模型,模型通过效用住房弹性③借鉴需求价格弹性的概念来定义效用住房弹性,即住房拥有量变化1%所引起的家庭效用变化的百分比。来区分家庭对住房的偏好,效用住房富有弹性则意味着住房在家庭心里有重要位置,家庭偏好拥有住房;效用住房缺乏弹性意味着住房拥有量变化对家庭效应影响有限,家庭属于非执着购房型,当房价起伏时,家庭就会在住房与消费间做出替代取舍。在预算约束中将第二期更换住房情况与房产逆向抵押市场情况纳入,以体现住房的变现能力。通过模型求解得到家庭住房与消费决策最优解。根据持久收入理论,家庭倾向于在生命周期中平滑消费,因此,只需要对最优解中的某一期消费对房价求导即可得出房价变化对家庭一生消费的影响机理。

通过这种思路和研究方法发现,家庭偏好会影响房价对消费的作用渠道和作用方向。对购房没有执意偏好的家庭而言,本期房价上涨会使得家庭消费增加,对于偏好购房的家庭,本期房价上涨会使得家庭消费减少,这点很好地解释了国内研究认为我国房价上涨会抑制家庭消费的结论,因为中国家庭都倾向于拥有自己的住房,房价上涨会使得家庭将更多收入转向购买住房,从而消费下降。

更换住房与房产逆向抵押市场情况也会影响房价对消费的作用途径和方向。在不存在住房逆向抵押市场,家庭也不能通过出售住房或更换住房(换小一些的房子)获得收入的情况下,未来期房价上涨会抑制家庭消费;相反,在存在住房逆向抵押市场或者家庭可以通过更换住房或出售住房获得收入的情况下,未来房价上涨会增加家庭消费。这点也解释了国外对不同金融市场体系下房价与消费关系研究的不同结论。

本文的贡献在于,通过消除住房套利空间界定了住房市场理性这一概念;通过理论模型解决了经验研究中的家庭异质性、随机冲击与数据杂糅问题,很好地解释了不同金融市场体系下我国研究与其他经济体研究的不同结论。经验研究显示的不同结论主要是由研究对象异质性与随机影响导致的,这包括经济背景、金融市场体系、家庭偏好、预期、随机冲击等。通过经验方法很难完全控制异质性问题,更难控制随机影响,理论模型则能很好地解决这一问题。除此之外,经验研究运用宏观经济数据时很难区分消费变化是由本期房价影响的还是受预期房价影响,即使运用家庭入户调查数据也很难解决这一问题,而本文的理论模型则较好地解决了这一点。

本文第二部分设定了文章研究背景与假设,重点界定了“住房市场理性”这一概念;第三部分在生命周期——持久收入理论下设定模型并求解家庭住房与消费最优决策;第四部分在理性住房市场条件下,以家庭住房偏好为基础,分析了不同房产市场请况下房价变化对家庭消费的影响机理;第五部分给出简单结论。

二、基本理论假设

(一)住房市场理性。住房市场理性是指住房去投资品属性,回归居住属性。这就需要消除住房的套利空间,使得两期房价间的贴现差额在扣减掉第一期持房成本后非正。这一条件会使得家庭购房目标为效用最大化而非利润最大化。

(二)家庭在两个时期做出消费与住房决策:第一期(购房期)与第二期(持房期)。

(三)家庭满足凸偏好假设,从消费与住房中获得效用。

(四)家庭在第一期做出买房决策,在第二期保有原住房或更换住房(换成小一些住房,以获得收入)④事实上,家庭为追求更好居住品质,也可以换成更大的房子。为简化分析,模型中采用家庭换小房子情形,以体现住房变现能力。,生命期结束处理掉住房,留遗产给子女或者通过住房逆向抵押市场处理。

(五)家庭在更换住房时会承受一些心理成本。比如搬家的麻烦,对旧居的怀念,对新环境的适应等。

三、家庭住房与消费决策

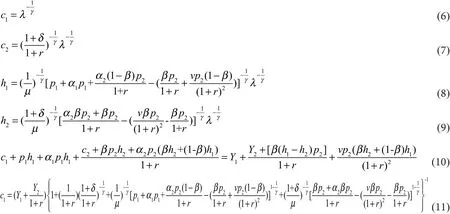

设家庭预期效用函数为:

这里,ci是第i 期消费总量,i =1,2;hi是第i 期住房总量(单位:平方米),i=1,2(根据基本理论假设,h1>h2);δ是时间偏好率,类似于贴现率;m为更换住房的心理成本;如果家庭更换了住房,则β等于1,家庭未更换住房,则β等于0 。

令效用函数为等弹性可分割效用函数形式(Skinner,1996):

这里,γ≠1,参数µ≠0,是为了区分消费和住房所带来的效用。

家庭在第一期将收入在消费与购买住房间分配,同时需要支付持房成本(房产税、物业费等)。家庭在第二期将收入用于消费,同时还可以根据房产市场、金融市场情况从持有的住房中获得收入,或者通过更换小一些的房子,或者通过房产逆向抵押市场将住房变现。

所以,家庭生命周期预算约束为:

这里,pi为第i 期房价⑤第二期为预期变量。,i=1,2;ai为第i 期持房成本,主要指房产税;β=0,1,家庭在第二期更换住房为1,家庭不更换住房为0;r 是贴现率;Yi是第i 期房产外收入,i=1,2;v=0,1,v=1意味着可以通过生命周期末处理住房获得全部收入,比如存在完全的房产逆向抵押市场,v=0意味着家庭不能通过生命周期末处理住房获得任何收入,比如不存在住房反向抵押市场,或者由于习俗、文化等原因家庭将住房作为遗产留给子女等。这里,住房逆向抵押之所以贴现两期的原因在于住房逆向抵押市场的运作方式实际等于在第二期期末将房产变现。

最优规划问题:

运用拉氏方法,

求解一阶条件:

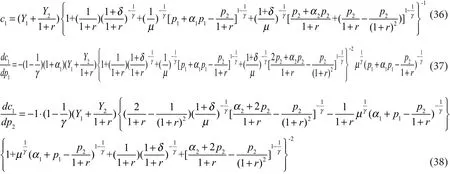

四、房价影响消费机理

根据持久收入假设,家庭偏好稳定消费,倾向于在生命各个周期中平滑消费,这样,通过房价变化对第一期消费的影响就可找出房价变化对家庭整个生命周期消费的影响机理。由于房价对家庭消费的影响要通过住房市场与金融市场实现,这里分不同情况进行比较分析。

(一)β=0,v=0

意味着家庭不更换住房,生命周期末也不能从处理住房中得到任何收入。如果家庭更换住房的成本过高,则家庭不会更换住房;不存在住房逆向抵押市场,或者家庭将房产作为遗产留给子女,则家庭在生命周期末就不能从处理住房中获得任何收入。

11式变为:

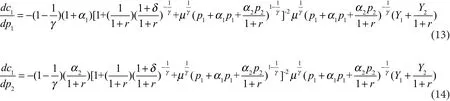

要找到房价变化对家庭消费的影响,只需要就12式 对房价求一阶导数即可。

式13式满足:

同理,式14满足:

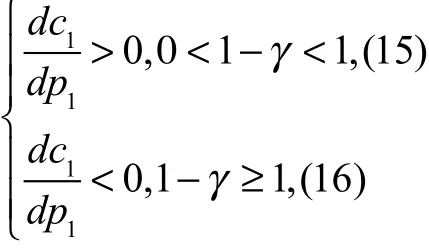

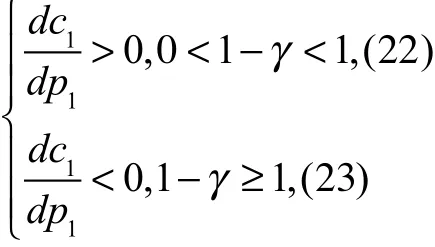

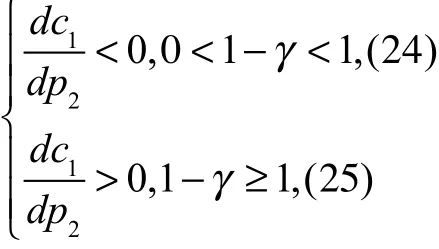

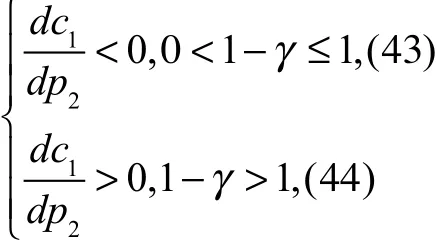

根据等弹性效用函数性质,1−γ是效用住房(消费)弹性,0<1−γ<1意味着,家庭效用住房(消费)弹性是缺乏的,即住房或消费变化对于家庭效用影响不大,因此,二者是可以相互替代的。式15说明当本期房价上涨时,家庭会减少住房支出,增加消费。原因在于,房价上涨后,消费会变得相对便宜,由于住房与消费之间的可替代性,家庭会减少购房预算并转而用作消费。这在13式中得到验证,家庭增加消费的来源是房价上涨后由于减少住房支出所增加的收入增量:(1+a1),这包括买房支出与持房成本支出。式17说明,第二期房价上涨会导致家庭本期消费增加,由14式可知,家庭消费增加的来源是第二期持房成本的贴现值:第二期房价上升会使得家庭持房成本增加,由于住房对家庭效用的缺乏弹性,家庭会在第一期减少购房,第二期持房成本会因此下降,这转而支持了家庭消费。15式和17式之所以为正,核心因素是效用住房弹性缺乏导致住房和消费的替代关系,并不意味着房价上涨有利于增加消费。

1−γ>1意味着,家庭效用对住房与消费都是富有弹性(单位弹性也意味着住房与消费在家庭效用中彼此不可替代)的,住房与消费不可相互替代。当拥有住房在家庭心中有不可替代的作用时,即使房屋价格上涨,家庭也不会减少住房购买。此时,16式意味着,本期房价上涨,家庭消费会下降。家庭消费下降的原因是房价上涨后,家庭只能把更多的收入用于购买住房,从而削弱了家庭消费能力。由13式可知,家庭消费下降的来源是第一期房价上涨导致的购房支出与第一期持房成本的增量:意味着未来房价上涨会导致家庭本期消费下降,原因在于,第二期房价虽然上涨,但家庭既不能通过出售住房获得收入,也不能通过房产逆向抵押市场获得收入,因而不存在通过房产支持消费的渠道。相反,家庭第二期持房成本会提高,体现在第二期持房成本贴现值上,这减少了家庭整个生命周期的消费预算,从而本期消费下降。

综合来看,房价变化对家庭消费的影响取决于家庭对拥有住房的偏好。对于拥有住房偏好不强的家庭来说,房价上涨会促使家庭转而增加消费;对于住房偏好执着的家庭来说,拥有住房无可替代,这种情况下,房价变化与消费变化呈相反趋势,房价上涨会减少家庭整个生命周期的消费。

就我国国情而言,大多数家庭倾向于拥有自己的住房。西南财经大学《城镇家庭住房空置率及住房市场发展趋势2014》研究报告显示,我国目前家庭住房拥有率为90.8%,远远高于一些发达国家,英国为70.5%,美国为69%,德国为67.1%。这说明我国家庭执着偏好拥有住房。因此,对于只拥有一套住房,并且打算将住房作为遗产留给子女的家庭来说,房价上涨会使得家庭福利水平下降。

(二)β=0,v=1

家庭在第二期不更换住房,生命周期末可以从房产处理中得到全部收入。现实中,如果家庭更换住房成本过高,比如,家庭眷恋旧居,二手房市场不健全,或者手续、税费繁杂繁重等,则家庭不会更换住房;存在房产逆向抵押市场情况下,如果家庭由于传统、习俗或者法律等原因 ,不将住房作为遗产留给下一代,家庭就可以通过房产逆向抵押市场将房产变现。

11式变为:

式20满足:

根据22、23式可知,本期房价变化对消费的影响机理与15、16式相同。

⑥,持房成本(α2)主要体现在房产税上,目前,上海为0.4%-0.6%,重庆为0.5%-1.2%;国外平均在1%-3%之间;贴现率r 一般等于存款利率,2%-5%之间,即便α2、r 都取最高值,α2+α2r−1也为负值,从而,从而,式21满足:

24式说明未来房价上升会导致家庭本期消费减少。由于存在房产逆向抵押市场,住房在未来可以支持消费,0<1−γ<1,意味着住房和消费具有可替代性。当家庭预期未来住房价格会上升后,会把第一期本用来消费的收入转而购买住房,导致第一期消费下降,因此24式为负。

25式说明,由1−γ>1,住房和消费不存在替代性,家庭必须提前规划收入,在消费和住房间合理分配,因此预期未来房价上涨并不会对第一期消费有所冲击,当第二期房价上涨后,家庭对住房做全额反向抵押,反向抵押的资金支持了家庭整个生命周期的消费,其幅度等于第二期房价与第二期持房成本贴现值的差额。

结论是,未来房价上涨对家庭消费的影响取决于家庭类型和偏好,对于合理规划住房消费决策的家庭来说,未来房价上涨有助于家庭增加消费,房价的财富效应为正。

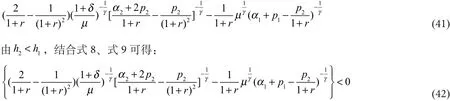

(三)β=1,v=0

家庭在第二期更换住房,不存在住房逆向抵押市场,家庭生命周期末不能通过处理房产得到收入。在现实中,这适合有多套房子的家庭。在第二期,家庭可以选择卖掉手中的多余房子;在生命周期末将手中剩余房子作为遗产留给下一代。

11式变为:

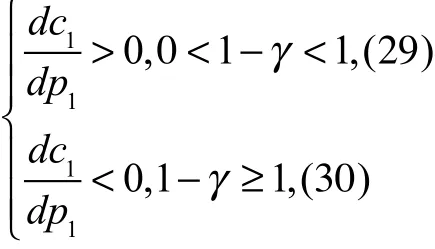

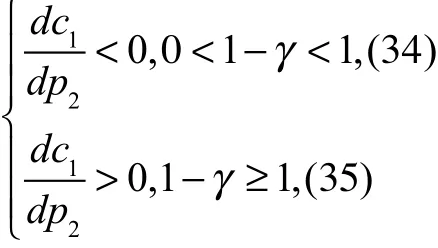

式28除了取决于γ外,还取决于项:

由于本文假设家庭在第二期更换小房子,即:h2 结合式8、式9可得: 在持房成本比例α2正常情况下⑦持房成本比例正常是指,如注释6所示,房产税只占房价很小比例。,31式主要取决于32式,得到: 从而,式28满足: 由29、30式可知,本期房价变化对消费的影响机理与15、16式相同。 由34式可知,由于家庭在第二期可以通过出售住房,将大房子换成小房子获取收入来支持消费,0<1−γ≤1条件下,效用住房弹性缺乏,住房和消费是可以相互替代的,与第三种情况相似。在第一期,家庭会将原本用来消费的收入用来购买住房,这样会对第一期消费造成冲击。 由35式大于0可知,类似于上文存在逆向房产抵押市场情况,虽然家庭在未来可以通过将现有住房换成小房子获得收入,但由于住房对家庭效用的富有弹性,导致无论未来房价如何,家庭都会将收入在消费和住房间合理分配,从而未来房价上涨并不会对第一期消费有所冲击。当第二期房价上涨后,家庭将现有住房换成小房子,或者更现实一些,家庭将手中多余的房子卖掉,所得收入用来支持家庭整个生命周期的消费,这会使得第一期消费增加。 (四)β=1,v=1 家庭在第二期更换住房,生命周期末能够通过处理住房获得全部收入。如果家庭更换住房没有任何成本或者成本可以接受,更现实的,如上所述,家庭有两套以上房产,家庭可以在第二期更换住房或卖掉多余住房获得收入;如果存在完全的房产抵押市场,同时,家庭也不需要将住房作为遗产留给下一代,则家庭可以通过处理掉手中余下的房产获得收入。 11式变为: 从而,式37满足: 由39、40式可知,本期房价变化对消费的影响机理与15、16式相同。 同上文分析,38除了取决于γ外,还取决于项: 因此: 未来房价变化对家庭消费的影响机理与上文相同。在更换住房与可以将剩余住房做反向抵押刺激下,家庭预期第二期房价上涨后,效用住房弹性缺乏的家庭消费会下降,消费下降的根源在于第一期收入由消费向住房的转移;而强偏好拥有住房的家庭消费则上升,消费上升的来源在于第二期房价上涨后将原先住房换成小房所得的收入与对剩余住房做逆向抵押而来的收入。 我国人口结构变化导致对住房刚性需求下降,国家出台的一系列宏观政策也在一定程度上抑制了投资性需求,这使得我国住房市场渐趋理性。本文通过消除家庭购买住房的套利空间界定了“理性住房市场”概念,使住房回归“居住”属性,建立家庭跨期消费住房模型,运用比较静态研究方法研究了理性住房市场条件下房价变化如何影响家庭消费。 研究发现,家庭住房偏好与房产市场情况会决定房价对家庭消费的影响机制与作用路径。在家庭强住房偏好、住房更换成本过高、不存在住房逆向抵押市场情况下,无论是本期房价上涨还是预期房价上涨都会抑制家庭消费;家庭强住房偏好、住房更换成本较低或住房逆向抵押市场发展完善条件下,房价变化对家庭消费的影响还要取决于是本期房价变化还是预期房价变化。本期房价上升会使得家庭消费下降,而未来期房价上升,会使得家庭消费增加;家庭弱住房偏好、住房更换成本过高、不存在逆向抵押市场情况下,房价上涨会增加家庭消费;家庭弱住房偏好、住房更换成本较低,或者住房逆向抵押市场发展完善条件下,本期房价上涨会增加家庭消费,未来期房价上涨则会降低家庭消费。贯穿其中的是家庭对未来的预期,家庭根据对未来预期情况调整本期购房决策是导致不同房产市场下,不同偏好家庭消费对房价变化反应不同的关键因素。另外,持房成本(房产税、物业费等)也会影响房价与消费的关系,在持房成本大到一定程度时,甚至会扭转整个房价对家庭消费的作用方向。 这些研究发现具有政策启示意义。房价、家庭消费、经济周期具有内在协同性,因此,宏观经济政策制定部门需要密切关注房价变化趋势,预测房价变化对居民消费、经济周期的影响,并拟定相应对策。对我国来说,家庭对拥有住房偏好强烈,住房逆向抵押市场缺乏,一部分家庭还会选择将住房作为遗产留给子女,这样,当房价上涨(目前房价或者预期房价)时,家庭消费会被抑制,消费对经济的拉动力就会被削弱,政府就需要通过出台相关政策,平抑房价来增加居民消费,促进经济增长;当房价下跌时,家庭消费会增加,而这会拉动经济增长,在一定程度上可以抵消一部分房价下跌对经济的冲击,政府在应对房价下跌对经济的影响时就需要考虑进这一部分正向效应。房价下降对经济的逆向冲击与由房价下降带来的消费增加对经济的正向拉动效应将会在我们后续研究中展开。 [1] 陈健,高波.收入差距、房价与消费变动,《上海经济研究》,2012年第2期。 [2]戴颖杰,周奎省:《房价变动对家庭消费行为影响的实证分析》,《宏观经济研究》,2012年第3期。 [3]邓健,张玉新:《房价波动对家庭消费的影响机制》,《管理世界》,2011年第4期。 [4]哈继铭:《人口结构与城市化推动房地产发展》,《中国房地信息》, 2007年第7期。 [5]黄静,屠梅曾:《房地产财富与消费:来自于家庭微观调查数据的证据》,《管理世界》,2009年第7期。 [6] 李雄军,姚树洁:《计划生育、城市化与我国房地产市场的发展》,《当代经济科学》,2011年第5期。 [7]陆勇:《住房价格与消费支出关系研究》,《审计与经济研究》,2007年第21期。 [8] 孙克:《地价、房价与家庭消费》,《山西财经大学学报》,2012年第2期。 [9]肖卫国,郑开元,袁威:《住房价格、消费与中国货币政策最优选择:基于异质性房价预期的视角》,《经济评论》,2012年第2期。 [10]谢洁玉,吴斌珍,李宏彬,郑思齐:《中国城市房价与家庭消费》,《金融研究》,2012年第6期。 [11]徐小鹰:《房价上涨影响家庭消费的作用机制分析》,《经济问题》,2012年第10期。 [12]颜色,朱国钟:《“房奴效应”还是“财富效应”》,《管理世界》,2013年第3期。 [13]赵君丽:《人口变化与房地产需求——人口结构变化与房地产周期相关性研究》,《城市开发》,2002年第8期。 [14]赵西亮,梁文泉,李实:《房价上涨能够解释中国城镇家庭高储蓄率吗——基于CHIP微观数据的实证分析》,《经济学季刊》,2013年第1期。 [15] Alexander, L., and Torsten, S., 2004, “The Relationship between Stock Prices, House Prices and Consumption in OECD Countries”, The B.E. Journal of Macroeconomics, vol.4(1), pp.1~28. [16] Aoki, K., Proudman, J., and Vlieghe, J.,2001, “House Prices, Consumption and Monetary Policy: a Financial Accelerator Approach”, Journal of Financial Intermediation, 13,pp.414~35. [17] Attanasio,O., Andew, L., Robert, H., & Matthew, W., 2011, “Do House Prices Drive Consumption Growth? The Coincident Cycles of House Prices and Consumption in the UK”, Journal of the European Economic Association, vol.9(3), pp.399~435. [18] Attanasio,O., James, B., Costas, M., & Guglielmo, W., 1995, “Humps and Bumps in Lifetime Consumption”, NBER Working Paper Series, No. 5350. [19] Attanasio,O., Laura, B., Robert, H., & Andrew, L., 2009, “Booms and Busts: Consumption, House Prices and Expectations”, Economic, 76, pp.20~50. [20] Bottazzi, R., Hamish, L., Matthew, W., 2007, “Why Do Home Owners Work Longer Hours?”, The Institute for Fiscal Studies, WP10/07. [21] Buiter, H., 2010,”Housing Wealth isn’t Wealth”, Economics,vol.3(22), pp.1~29. [22] Calcagno ,R. , Fornero ,E., Rossi, M., 2009, “The Effect of House Prices on Household Consumption in Italy”, J Real Estate Finan Econ, 39, pp.284~300. [23] Campbell, J., and Cocco, J., 2007, “How Do House Prices Affect Consumption? Evidence from Micro Data”, Journal of Monetary Economics, 54, pp.591~621. [24] Case, K., Shiller, R., Quigley, J., 2005, “Comparing Wealth Effects: The Stock Market Versus the Housing Market”, Advances in Macroeconomics, vol.5 (1), pp.1235~1253. [25] Engelhardt, G.,1994, “House Prices and the Decision to Save for Down Payments”, Journal of Urban Economics, 30, pp.209~237. [26] Engelhardt, G., 1996, “House prices and home owner saving behavior”, Regional Science and Urban Economics, 26, pp.313~336. [27] Iacoviello, M., 2005, “House Prices, Borrowing Constraints, and Monetary Policy in the Business Cycle”, American Economic Review, vol.95(3), pp.739~764. [28] Iacoviello, M. and S. Neri., 2010, “Housing Market Spillovers: Evidence from an Estimated DSGE Model” , American Economic Journal: Macroeconomics,vol.2(2),pp.125~164. [29] Janine, A., Muellbauer, J., and Murphy A., “Housing wealth and UK consumption”, Economic Outlook, 10,pp.11~20. [30] Jan, K.,Jan, W., 2004, “Do stock prices affect house prices? Evidence for the Netherlands”, Applied Economic Letters, 11,pp.741~744. [31] King, M.,1990. Discussion[J]. Economic Policy, 11, pp.383~387. [32] Lusting, H., and VAN, S., 2005, “Housing Collateral, Consumption Insurance and Risk Premia: An Empirical Perspective”, Journal of Finance, 60, pp.1167~1219. [33] Mankiw, N. Gregory, and David, N. Weil., 1989, “The Baby Boom, the Baby Bust, and the Housing Market”, Regional Science and Urban Economics, vol.19 (5), pp. 235~58. [34] Muellbauer, J, and Murphy A., 1997, “Booms and Busts in the UK Housing Market” , The Economic Journal, vol.107(11), pp. 1701~1727. [35] Pagano, M., 1990, Discussion, Economic Policy, 11, pp.387~390. [36] Sinai, T., and Souleles, S., 2005, “Owner-occupied Housing as a Hedge against Rent Risk”, Quarterly Journal of Economics, 120,pp.763~789. [37] Skinner, J., 1996, “Is housing wealth a sideshow?”, In D. Wise (Ed.), Advances in the economics of aging. Chicago: University of Chicago Press. 241~270. [38] Slacalek, J., 2009, “What Drives Personal Consumption? The Role of Housing and Financial Wealth”, The B.E. Journal of Macroeconomics, vol.9(1),pp.1~30. [39] Sonali, D., Rangan, G., Patrick T., 2011, “Bubbles in South African House Prices and Their Impact on Consumption”, Journal of Real Estate Literature, vol.9(1), pp.71~91. [40] Wang, X., and Y. Wen., “Can Rising Housing Prices Explain China’s High Household Saving Rate”, Federal Reserve Bank of St. Louis Review, 93,pp.67~88. How Do House Prices Affect Household Consumption in the Rational Housing Markets LU Feng-gang, CHEN Yin-ping, FU Jiang-hua Based on life cycle-permanent income theory, this paper sets a intertemporal model of housing and consumption of households. The households’ best decision of housing and consumption is solved for through the maximization method. According to different development status of housing markets, the responses of household consumption to house prices of 4 types of households are analyzed through a comparative static analysis. The analysis reveals that the responses of household consumption to house prices depend on the development of housing markets and the psychological preference to owning a house of households, say, the importance of housing in the household’s utility. If the housing market is poorly developed, the rise of house prices will hinder the consumption of households with strong appetites for owning houses and increase the consumption of households with weak appetites for owning houses, which explains thoroughly that most empirical studies on China find there is a negative wealth effect of China’s housing. If the housing markets are mature the responses of household consumption to house prices not only depend on households’preferences, but whether it is the current price or the expectation price. Rational Housing Market; House Prices; Household Consumption; Mechanism F063.2,F201 A 2095-7572(2017)03-0111-14 ﹝执行编辑:周冬﹞ 2017-3-12 教育部高等学校博士学科点专项科研基金项目《基于协同效应的增强我国居民消费能力制度体系构建研究》(20132332120001);国家社会科学基金项目“跨越中等收入陷阱与我国产业结构调整、优化关联研究”(15BJL042);哈尔滨商业大学博士科研启动基金项目《制度、居民消费能力与经济福利研究》(12DW026);教育部人文社科规划项目,中国房价的内源矛盾及长效稳定机制构建(13YJA790100)。 陆丰刚(1982-),男,哈尔滨商业大学讲师,研究方向:产业组织、劳动经济;陈寅平(1982-),女,哈尔滨商业大学讲师,研究方向:产业融合,国际经贸合作;符建华(1979-),男,哈尔滨商业大学讲师,研究方向:劳动经济。

五、结论

(Harbin University of Commerce School of Economics, Harbin 150028, China)

猜你喜欢

客联(2022年6期)2022-05-30 08:01:40

音乐天地(音乐创作版)(2022年1期)2022-04-26 13:51:38

房地产导刊(2020年11期)2020-12-28 01:32:36

西夏学(2020年2期)2020-01-24 07:42:42

中华建设(2019年8期)2019-09-25 08:26:04

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

中学课程辅导·高考版(2017年6期)2017-06-13 07:21:57

公民与法治(2016年22期)2016-05-17 04:20:23

公民与法治(2016年8期)2016-05-17 04:11:34

商业文化(2016年3期)2016-04-19 09:53:12