价值链提升:基于“顾客价值”的价值环构建

2017-06-27 21:33裴正兵

会计之友 2017年10期

裴正兵

【摘 要】 在波特价值链理论基础上,引入“顾客价值”要素,创新性地构建起基于“顾客价值”的价值环,有效克服了波特价值链理论的不足与局限性,使企业价值管理能够及时感知市场动态变化,实现经营管理理念与员工行为的统一,为企业价值管理提供方向与动力,显著提升企业的价值管理水平与价值创造能力,使企业能够在持續不断、螺旋上升的价值创造与管理循环中,实现自身的生存、盈利与发展。

【关键词】 价值链; 价值环; “顾客价值”

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2017)10-0016-05

一、价值链及相关研究成果

价值链作为一种价值管理的模型与理论,来源于迈克尔·波特的《竞争优势》[ 1 ]一书。在波特看来,一个企业的利润水平如果长期高于竞争对手,关键原因在于该企业拥有竞争优势,“竞争优势是企业长时间维持优先同一产品其他企业经营业绩(主要是利润来衡量)的根本性因素”。

波特进一步认为,企业拥有竞争优势的原因又在于企业对价值链的运作,“把企业作为一个整体来看待,是无法认识竞争优势的。竞争优势来源于企业在设计、生产、营销、交货等过程及辅助过程中所进行的许多相互分离的活动”。这些活动直接或间接地为企业创造价值,构成了企业价值链。价值链作用是“将一个企业分解成为战略性相关的许多活动。企业正是通过比竞争对手更廉价或更出色地开展这些重要的战略活动来赢得竞争优势的”。价值链及其理论构成波特战略管理的重要内容。

对于价值链的概念与模型,波特认为,价值链是一系列连续的活动,包括从原材料转换成产品并最终完成销售的整个过程,是指“每一个企业用来进行设计、生产、营销、交货以及对产品起辅导作用的各种活动的集合”。波特价值链模型如图1。

在波特提出价值链概念及其模型后,众多学者开始对价值链理论进行更深入的思考与探索。沙恩克和哥芬达拉[ 2 ]将价值链的范围扩大化,价值链向前延伸到了供应商和向后沿利到了最终用户,并计算出价值链每一阶段的报酬率(ROA)与利润。杰弗里和斯维奥克拉[ 3 ]将传统价值链分成实体价值链和虚拟价值链两部分,提出了“虚拟价值链”概念。威克纳和格鲁布斯特伦[ 4 ]认为,价值链不是由增加价值的成员构成的链条,而是由企业构成的网络,提出了价值网的概念。

二、价值链模型的不足与局限性

波特价值链及其后大量研究者的研究成果被广泛应用于多个产业与企业的价值管理实践,产生了巨大的影响。但是,同其他理论和研究成果一样,随着人类生产和生活实践的丰富与发展,难免会出现不足与局限,需要完善和改进。具体到波特价值链模型及理论,不足与局限性主要表现在以下方面:

(一)顾客作为企业价值创造的服务对象和动力源泉,在波特价值链中并没有得到应有重视与体现

波特作为知名的战略管理专家,为了解释特定企业利润水平长期高于竞争对手的原因,提出了竞争优势概念;为了解释竞争优势来源,构建了企业价值链。由此造成波特价值链以及以其为基础的绝大多数价值链(网)都把企业自身作为价值链(网)的服务对象。

但是,企业利润并不是来自企业内部。企业利润来源于收入,收入又来自顾客,顾客才是企业利润和价值的真正来源。因此,其内在逻辑性是:企业价值源泉和价值链服务对象是顾客,而不是企业。

然而,在波特价值链中,作为企业价值源泉和服务对象的顾客却并没有体现。相应地,如果企业以波特价值链指导价值管理实践,顾客利益与需求很难得到充分体现与重视,价值链的价值创造效用也就很难得以充分实现。

(二)波特价值链以利润最大化作为价值链的努力目标与成果,无法为企业价值创造实践活动提供合理指导与决策依据

通过对波特价值链模型的考察,可以看出,企业所有价值创造活动都服务于企业利润目标,这也是利润最大化理财目标在价值管理领域的体现与贯彻。

利润最大化目标的局限性同样存在于波特价值链之中。利润最大化目标的最大局限性是:既无助于说明企业的性质,也无助于说明企业的目标。正如著名管理学家彼得·德鲁克[ 5 ]所言“利润最大化——这不过是看似复杂的语言,重复了‘贱买贵卖这句经典老话,……却不能说明企业是如何经营的,也不能说明它应该如何经营”。

利润对企业来说的确很重要,但是它只是为企业经营管理设定了安全边界,增强了企业控制资源和抵御风险的能力,并不能很好地解释企业的行为,也无法成为检验企业经营行为和决策是否合理的依据。具体到企业价值链运营与管理,利润最大化同样不能够很好地为企业价值管理实践提供合理的指导和决策依据。利润也因此不能成为价值管理的努力目标与成果,需要将更为合理的要素引入价值管理之中。

(三)波特价值模型整体上缺乏动态性和及时感知性,容易造成企业价值管理的僵化与过时

从波特价值链可以看出,企业价值链终止于利润,一旦企业获得了理想的利润,波特价值链管理就实现了目标,陷入静止与僵化状态,利润好比一个“黑洞”,无限地吞噬着企业的经营成果,而不向外面输出任何东西。

从经济性质上讲,企业是一种长期性盈利的组织。同时,企业生产经营存在持续经营假设。这些都要求企业的生产经营和价值创造活动不是一次性活动,需要持续不断地循环下去。只有通过持续不断的生产经营与价值创造活动,企业才能实现自身的功能、使命与目标。但是,这种内在的动态循环要求,在波特价值链中并没有得到体现。

而且,波特价值链的努力目标与成果以利润形式存在。利润只是用统一、抽象的货币形式对企业生产经营效果的衡量,无法及时、具体地反映顾客(市场)对企业生产经营和价值创造的认可程度。企业外部竞争环境,特别是市场环境发生变化,企业利润很难及时感知和反映出来。现实情况往往是,当市场环境刚发生不利变化时,利润不仅不会下降,有时甚至还可能延续前期上升趋势。当企业利润出现大幅下降,市场环境不利变化通常已经持续了很长时间,这时企业已经错过采取对策的最佳时机。例如,诺基亚公司就是长期被巨额利润所迷惑,没有及时感知到手机市场由功能机向智能机的急速转变,2009年公司利润突然出现大幅下滑,这时再采取措施已为时过晚。

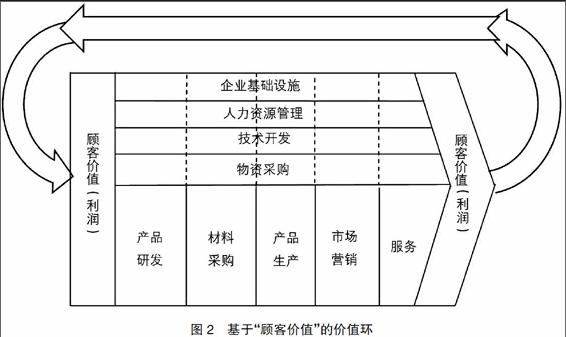

三、基于“顾客价值”的价值环框架

为了更好地为企业价值实践提供指导,在波特价值链模式基础上,引入“顾客价值”要素,构建出如图2所示的基于“顾客价值”的价值环。

在基于“顾客价值”的价值环中,“顾客价值”取代利润,成为整个价值环的关键要素。同时,将“产品研发”活动从辅助活动“技术开发”中独立出来,将“材料采购”从辅助活动“物资采购”中独立出来,与“产品生产”、“市场营销”和“服务”一起,共同组成完整的“研—采—产—销—服”于一体的基本价值创造活动,并且在“顾客价值”的“推—拉”作用下形成基本价值循环活动。

在如图2所示基于“顾客价值”的价值环模型中,“顾客价值”既是拉动整个价值环一次循环的核心成果和努力目标,同时也是推动价值环下一次循环的主导力量和引导因素。“利润”只是企业通过产品与服务满足顾客价值需求,为顾客创造价值后,顾客给付企业的对价(会计上表现为收入)减去资源耗费(会计上表现为成本)后的差额。

同时,利润作为企业生产经营成果,部分作为对投资者的回报流出企业外,余下部分在“顾客价值”的指导和驱动下,作为新的资源投入推动企业下一次价值循环,推动企业为顾客创造更大价值。

这样,在“顾客价值”的牵引、引导与驱动下,企业在持续不断、螺旋上升的价值管理与创造循环中,实现自身的生存、盈利与发展。

四、“顾客价值”的含义、特性及其提升作用

对“顾客价值”(Customer Value,CV)及其理论的关注,开始于20世纪80年代,形成了大量研究成果,其中包括:泽瑟摩尔的顾客感知价值理论[ 6 ],格朗鲁斯的顾客价值关系理论[ 7 ],伍德鲁夫的顾客价值认知理论[ 8 ],安德桑和纳鲁斯的顾客价值竞争导向理论[ 9 ],菲利普·科特勒的顾客让渡价值理论[ 10 ]和迈克尔·波特的买方价值理论[ 11 ]。

众多学者从不同视角出发,对顾客价值的认识存在一定差异,但是大多数学者认为,顾客价值不是由企业决定的,而是由顾客决定的[ 6-7,9 ]。顾客价值是顾客的感知价值(Customer Perceived Value),是顾客在权衡获取产品或服务的感知利得(Perceived Benefits)和感知利失(Perceived Sacrifices)之后,对产品或服务效用的总体评价[ 6 ]。

顾客价值包括顾客总价值和顾客净价值两层含义。顾客总价值是顾客从购买和消费特定产品或服务中所感知到的总收益,即顾客感知利得。顾客净价值指顾客从购买和消费特定产品或服务中所感知到的净收益,在数量上等于顾客感知利得减去顾客感知利失后的差额。顾客在购买和消费产品中,通常追求顾客(净)价值最大化。科特勒[ 10 ]认为,顾客购买和消费产品或服务的感知利得包括:产品(或功能)价值、服务价值、社会(或形象)价值和情绪(体验)价值等;感知利失包括:货币成本、时间成本、精神成本和体力成本等。

从顾客价值构成角度看,企业所获得的货币性收入,构成顾客感知利失中的货币成本。由此可见,“企业得到的利润,正是顾客付出的成本”,如果企业不能为顾客创造足够大的顾客(总)价值,就不可能获得足够大的利润回报。

顾客价值具有一些本质特性,正是由于这些特性的存在,使得基于“顾客价值”的价值环能够有效克服波特价值链的不足与局限。顾客价值的本质特性包括:

(一)个性化

顾客价值作为顾客对企业产品或服务的感知,带有很强的主观成分。由于顾客在经济收入、生活环境、知识水平、生理年龄、家庭形态、心理状况等方面存在差异,不同顾客对同一企业同样的产品或服务,感知利得和感知利失的评价并不相同,具有鲜明的个性化特征[ 6 ]。而且,随着人类社会生产与生活的发展,顾客价值的个性化特性将更加显著。这就要求企业在进行价值管理过程中,充分考虑顾客价值的个性化特性,通过个性化的产品与服务,满足顾客个性化的价值需求。

(二)动态性

顾客价值另一个显著特性是动态性。泽瑟摩尔[ 6 ]认为不同顾客对某一产品的价值期望存在差異,而且同一顾客在不同时间对同一产品的价值期望也会不同。加蒂尔等[ 11 ]的研究同样表明,由于受多种因素影响,顾客在购买产品、使用产品和使用之后,对产品的价值感知存在差异。弗林特等[ 12 ]不仅对顾客价值的动态性进行更加深入的描述,而且列出了一些能改变顾客价值感知的触发事件。顾客价值的动态性,使得企业在为顾客创造价值和实现利润过程中,应随时关注顾客价值的动态变化,及时进行调整与变革。

(三)关系性

顾客价值不仅受顾客对企业产品与服务的感知和评价影响,而且受企业与顾客之间关系的影响。格朗鲁斯[ 7 ]认为,关系作为额外要素对顾客价值具有正向或者负向的调整作用。由于企业与顾客关系的建立与维护是一个长期过程,因此顾客价值的产生与形成也是一个长期过程。在这个过程中,顾客可能会将关注的重点从对独立提供物(即产品或服务)的评价转向对整体关系的认知与评价。冯长利和刘洪涛[ 13 ]研究发现价值创造表现为多方协同与互动,顾客与企业之间的紧密合作关系,有助于价值创造与共赢。可见,关系同样能够为顾客创造价值,为企业创造利润。这就要求企业在进行价值管理时,应充分重视良好关系的建立与维护。

(四)情景体验性

顾客购买和使用产品或服务的情景,如顾客同企业及其产品或服务接触时的时间、场所、人员、心情和氛围等,同样会对顾客体验进而对顾客价值产生重要影响。例如,贝克[ 14 ]等研究发现,顾客对服务人员和商店设计的感知能够对顾客价值产生重要影响。郭鑫[ 15 ]研究发现,放心舒适的购物环境,可以提高顾客忠诚度,使顾客愿意再次购物。因此,企业重视对顾客接受产品或服务过程情景的创造,提高顾客对企业产品与服务的体验和感知,同样可以给企业带来更多的利润。

顾客价值上述特性的存在,使得将其引入价值链管理之中,形成如图2所示的“顾客价值”价值环之后,可以有效克服波特价值链只关注利润性、缺乏动态性和僵化性等不足与局限,实现对价值链的变革性提升,对企业价值管理实践发挥更加积极的指导作用。

五、基于“顾客价值”价值环的实践指导意义

在波特价值链基础上,引入“顾客价值”因素,并将其作为企业价值管理的目标、成果与驱动因素,构建起基于“顾客价值”的价值环,对企业价值管理实践的积极指导意义在于:

(一)明确了“顾客价值”是企业利润来源和企业价值管理目标,更加有助于企业对价值创造活动和利润获取活动的管理

如前所述,只有当顾客感知到企业生产的产品或提供的服务能够满足其价值需求时,才会购买和消费企业的产品或服务,企业才会取得收入和实现利润。利润只不过是企业通过产品或服务为顾客高效率创造价值的结果,而且往往是一个必然结果。从某种意义上讲,当企业生产的产品和提供的服务能够为顾客创造价值时,企业不想获得利润都是一件困难的事情。苹果手机价格和利润很高,又有能力进行“饥饿营销”,根本原因就在于其产品能够给顾客带来非凡的体验与不同寻常的价值。

美国研究者理查德·埃尔斯沃斯等[ 16 ]的研究表明,把顾客利益放在首位,努力追求为顾客创造价值的公司,不仅比追求利润最大化和股东利益最大化的公司更具竞争力,而且能给股东带来更大的长期利益回报。

(二)“顾客价值”作为企业价值循环的关键要素,为将利润留在企业,以推动企业的持续成长提供理由与方向,并且成为推动价值创造的动态循环关键因素

在波特价值链中,利润是一个只进不出的“黑洞”,企业今天的经营成果无法支撑明天的成长。相反,在基于“顾客价值”的价值环模型中,利润可以留在企业内部,持续循环和利用,支撑企业不断发展与壮大。利润之所以能够留在企业内部,而不是全部分配给股东,其内在的逻辑是:利润作为内部创造资源,留在企业内部,再投入价值创造活动中,能够比把利润分配给股东后再投向其他企业或领域给顾客(或社会)创造更大的价值,同时最终也能为股东创造更大的價值,从而实现社会资源的优化配置。

利润投入企业内部的什么领域,取决于该领域能够为顾客创造价值的大小。什么领域能够为顾客创造更大的价值,资源就应投向并集中于该领域,从而同时实现企业内部资源的优化配置。

(三)“顾客价值”作为企业价值循环的根本驱动因素,使企业价值环能够及时感知市场和顾客价值的动态变化,同时为企业价值管理提供动力与方向

在引入“顾客价值”后,企业价值环的动态循环性不仅表现为价值创造的周期性动态循环,而且表现为能够及时感知顾客价值与市场的动态变化。企业价值环的这种动态性源自顾客价值的动态特性。

顾客价值的个性化、关系性和情景体验性特性,同样可以为企业价值管理的调整与变革提供动力与方向。企业应用基于“顾客价值”的价值环进行价值管理时,会更加注重通过个性化、多样化的产品或服务,满足顾客个性化的需求。顾客价值的关系性,也要求企业重视培养和提高顾客满意与忠诚,通过长期友好的合作关系,为顾客创造更大的价值。顾客情景体验性,同样要求企业不仅要重视提高产品或服务的品质,还要重视为顾客购买和消费产品或服务提供良好情景体验。当前,不仅麦当劳、肯德基、星巴克等知名服务企业重视消费场景与情景的设计与塑造,苹果、华为等高科技企业也在大规模开设产品体验店,这正是对顾客价值情景体验性的适应与回应。

(四)“顾客价值”不仅为企业资源最佳配置提供指导,而且成为衡量价值环及其各项活动价值创造的标尺

在波特价值链的众多活动环节中,并不是所有环节都创造价值。有的活动环节可能并不创造价值,反而是在浪费资源。但是,以什么样的标尺来衡量价值链上各活动环节的价值创造性,波特并没有给出明确的标准。在基于“顾客价值”的价值环中,明确把“顾客价值”确定为衡量价值环及其各项活动创造价值的标尺。从顾客(这里的顾客指最终顾客,即企业产品或服务的最终使用者)的感知角度出发,如果一个企业的价值环能够为顾客创造高感知价值,那么该企业价值环就是一个高增值水平的价值环。同样,如果企业价值环上的活动环节能够为顾客创造高感知价值,那么它就是一项高增值活动,或称战略活动。

同时,把“顾客价值”确定为衡量价值环及其各项活动价值创造的标尺,也可以将“顾客就是上帝”、“以客户为中心”、“顾客就是衣食父母”等经营管理理念真正落实到员工日常的实践行为和细节活动之中,真正做到“企业经营管理理念与员工行为”的统一。

(五)“顾客价值”不仅是衡量企业价值环及其各项活动价值创造的标尺,而且是引导企业所有经营活动与一切行为的指南

“顾客价值”不仅是衡量企业价值环各项基本活动,如产品研发、材料采购、产品生产、市场营销和服务活动的标尺,而且是引导包括企业辅助活动在内的所有经营活动与一切行为的指南。

企业基础设施的各种活动如战略、财务、会计、法律和质量管理等,都要以“为(最终)顾客创造价值”为行动指南与努力目标。以财务管理活动为例,企业投资集中于能够为顾客创造价值的活动或领域,企业筹资应服务于这些活动或领域的资金需要,而不应该单纯为扩大规模而盲目筹资,更不应该忽视价值创造。

同样,在企业人力资源管理领域中,也应优先使用和提拔能够更好地为顾客创造价值的员工,应尽最大可能使能够为顾客创造价值的员工得到高报酬,同时让不能为顾客创造价值的员工没有生存的空间,即形成“既不让雷锋吃亏,也不让南郭先生有空间生存”的管理机制与企业文化。

六、结论

在基于“顾客价值”的价值环中,“顾客价值”既是拉动整个价值环一次循环的核心成果和努力目标,也是推动价值环下一次循环的主导力量和引导因素。“利润”只是企业通过产品与服务满足顾客价值需求,为顾客创造价值后,顾客给付企业的对价(会计上表现为收入)减去资源耗费(会计上表现为成本)后的差额。同时,利润作为企业生产经营成果,部分作为对投资者的回报流出企业外,余下部分在“顾客价值”的指导和驱动下,作为新的资源投入推动企业下一次价值循环,推动企业为顾客创造更大价值。这样,在“顾客价值”的牵引、引导与驱动下,企业在持续不断、螺旋上升的价值管理与创造循环中,实现自身的生存、盈利与发展。

这样,基于“顾客价值”的价值环可以为企业价值管理和生产经营提供一个有效的工具和手段,实现由“价值链管理”向“价值环管理”的有效提升,从而显著提升企业的价值管理水平与价值创造能力。

【参考文献】

[1] 迈克尔·波特(MICHAEL E.PORTER).竞争优势[M].陈小悦,译.北京:华夏出版社,2005.

[2] SHANK J K,GOVINDARAJAN V.Strategic cost management:the value chain perspective[J]. Journal of Management Accounting Research,1992(4):179-197.

[3] RAYPORT J F, SVIOKLA J J. Exploiting the virtual value chain[J].Harvard Business Review,1995(9):75-99.

[4] WIKNER,GRUBBSTROM.Integrated production/distribution planning in supply chain: an invited review[J].European Journal of Operational Research,2004,115(2):219-236.

[5] DRUCKER P F.Management:task,responsibilities,practices[M].New York:Harper & Row,Publishers,1974:59.

[6] ZEITHAML V A.Consumer perceptions of price,quality, and value: a means-end model and synthesis of evidence[J]. Journal of Marketing,1988(3):2-22.

[7] GRONROOS C. Value-driven relational marketing:from products to resources and competencies[J]. Journal of Marketing Management,1997(13):407-419.

[8] WOODRUFF R B.Customer value: the next source for competitive advantage[J]. Journal of the Academy of Marketing Science,1997(2):139-153.

[9] ANDERSON J C, NARUS J A.Business marketing:understand what customers value[J].Harvard Business Review,1998(6):53-65.

[10] 菲利普·科特勒.營销管理[M].梁绍明,等,译.北京:中国人民大学出版社,2005:69-11,70.

[11] GARDIAL S F,CLEMONS D S,WOODRUFF R B,et al. Comparing consumers' recall of prepurchase and postpurchase product evaluation experiences[J]. Journal of Consumer Research,1994,20(4):548-560.

[12] FLINT D J, WOODRUFF R B, GARDIAL S F. Customer value change in industrial marketing relationships:a call for new strategies and research[J].Industrial Marketing Management,1997,26(2):163-175.

[13] 冯长利,刘洪涛.网络视角下制造企业服务转型的价值共创模型:基于陕鼓的研究[J].管理案例研究与评论,2016(10):472-484.

[14] BAKER J,PARASURAMAN A,GREWAL D,et al.The influence of multiple store environment cues onperceived merchandise value and patronage intentions[J]. Journal of Marketing,2002,66(2):120-141.

[15] 郭鑫.顾客价值、顾客满意和转换成本对顾客忠诚影响实证研究[J].商业时代,2012(10):17-18.

[16] 理查德·埃尔斯沃斯.公司为谁而生存[M].北京:中国发展出版社,2005:5-7.

猜你喜欢

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

消费导刊(2017年24期)2018-01-31

中国自行车(2017年1期)2017-04-16

现代商贸工业(2016年28期)2016-12-27

中国经贸(2016年20期)2016-12-20

商(2016年25期)2016-07-29

商(2016年21期)2016-07-06

商场现代化(2016年10期)2016-05-13