促进文化创意产业发展的税收政策有效性评价研究

2017-06-27 17:40程曦蔡秀云

财经理论与实践 2017年3期

程曦+蔡秀云

摘 要:构建评价文化创意产业税收政策有效性指标体系,运用模糊灰色关联模型考量促进文化创意产业发展的税收政策实施效果。结果显示:促进文化创意产业发展的税收政策在促进产业组织调整、产业结构升级方面效果不明显,优化产业布局作用有限。因此,强化税收政策的导向性,做到税收政策普惠与特惠的有机结合,尤其要结合各地区的综合条件建立满足地方发展需求的税收政策体系,以实现税收政策的合理布局,是提高文化创意产业税收政策有效性的关键所在。

关键词: 文化创意产业;税收政策;有效性评价;模糊灰色关联模型

中图分类号:F810.422 文献标识码: A 文章编号:1003-7217(2017)03-0111-07

一、引 言

《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》中明确提出,完善文化产业及市场体系、推动文化产业结构优化升级并积极发展骨干和创意文化产业,有助于文化产业成为国民经济的支柱性产业,进而建设社会主义文化强国。从建议中可以看出,发展文化产业已上升到国家战略的高度,而文化创意产业是在传统文化产业的基础上更突出强调创造力的一种新兴产业。追溯至2006年,《国家“十一五”时期文化发展规划纲要》中就指出了发展文化创意产业是国家的主要任务。近些年来,国家相继出台了许多推动文化创意产业发展的政策,其中税收政策在优化企业资源配置、引导企业创新、调整社会资本流向等方面都发挥着重要的作用。因此,找出科学合理的评价方法对我国现有的税收政策在促进文化创意产业发展方面的有效性做出判断,并分析出政策运行中存在的问题,从而明确政策优化的方向,使其更好地服务于文化创意产业的发展,就具有十分重要的现实意义。

当今世界各国为了促进文化创意产业的发展,都不同程度地使用了税收激励政策。通过对相关文献的梳理,发现国内学者的相关研究主要集中在以下几个方面:(1)税收政策扶持文化创意产业的必要性研究。大多数学者主要是基于文化产品特有的属性“外部性”作为出发点进行研究的,如路春城、綦子琼(2008)认为正是由于文化产品的这种特殊性,决定了其需要政府介入扶持,而税收政策正是政府介入所必须采取的一种经济手段[1]。魏鹏举(2010)则从文化产品“公共性”的角度出发,指出文化创意产业需要政府给予财税方面的支持[2]。(2)促进文化创意产业发展的税收政策现状及问题研究。首先,关于文化创意产业的税收现状,学者们主要是分地区、分行业进行了分析,如高红岩(2010)以北京和上海为例,对文化创意产业的相关支持政策进行了系统分析[3]。李慧(2013)则着重对多个行业的相关税收政策作出了分析[4]。其次,关于文化创意产业税收政策存在的问题,学者们普遍认为现阶段的问题主要集中在支持对象、执行程度及政策环境等方面。如王丹、万兴亚(2013)认为不仅要支持大型文化创意企业发展,税收政策更要把中小企业作为长期扶持的对象[5]。张皓(2010)说明了目前税收优惠政策执行难度大,而且文化创意企业对税收优惠政策缺乏了解导致了政策实施效果不佳[6]。胡若痴、武靖州(2014)则论述了由于区域间政策各不相同,不考虑地区间的差异性,实施统一的税收政策既不科学又不合理,使激励效应出现了较大偏差[7]。(3)完善文化创意产业税收政策的研究。许多学者对于相关税收政策的优化提出了建设性的意见,如贾康、马衍伟(2008)提出了对文化创意产品实行差别税率,在文化创意产业中开展费改税等政策建议[8]。陈庚、傅才武(2016)阐述了由于文化创意产业的税收优惠存在时限性,应建立政策的长效激励机制[9]。相较于国内学者偏重于从总体上对文化创意产业的相关税收政策进行研究,国外学者的相关研究则更集中于针对文化创意产业的具体行业,如John Thornton Caldwell(2008)通过分析美國的电影、电视行业的特征,认为这些行业需要政府税收政策的介入进行支持[10]。

为此,本文试图在已有研究的基础上通过寻找一种科学的评价方法,对促进文化创意产业发展的税收政策有效性作出判断,进而寻找提高政策有效性的路径。

二、评价方法的设计

(一)评价方法的选择

关于文化创意产业税收政策效果的评价,涉及评估多个因素共同作用的结果,在现有的量化分析方法中,可以采取回归分析、因子分析、主成分分析等,其中回归分析是最为广泛被采纳的分析方法。但是考虑到文化创意产业作为一种新兴产业,现有的量化数据较少,而回归分析等分析方法要求样本数量较大且具有一定的分布规律,所以,采用一般的数学统计分析方法很难对文化创意产业税收政策效果进行有效测度。为了实现评价文化创意产业税收政策有效性的目标,本文将采用以灰色关联理论及模糊白化理论为基础的模糊灰色关联模型作为研究方法,该研究方法不要求数据的分布具有一定的规律性,而且对最低样本容量的要求仅为四个,可以有效避免量化结果与定性分析结果不符合的情况。因此,本文将运用该评价模型对我国文化创意产业税收政策的有效性进行客观评价,来获得政策实施效果的相关信息,为政策的进一步完善提供依据。

(二)评价方法的实施步骤

税收政策有效性的评价其实是基于一定的评价标准对于其优劣性进行判断的过程。首先,采取模糊白化的处理方法,通过构造决策集优越性的二元比较矩阵,对决策集进行定性排序,进而对决策集相对优属度进行量化处理,以实现模糊白化定性指标。对于二元比较矩阵中的二元定量对比,按照我国的语言习惯,选择十一个语气算子,即:同样、稍稍、略微、较为、明显、显著、十分、非常、极其、极端、无可比拟,以形成语气算子的十个极差。但考虑到提高模糊信息的精确度,在十个语气算子极差的基础上,采用线性插值法插入十个定量标度值。利用公式φij=(1-μij)/μij进行相对优属度量化,公式中φij表示模糊语气算子的相对优属度,μij表示模糊语气算子的定量标度,其取值范围为0.5≤μij≤1。具体决策集中模糊语气算子、相对优属度及定量标度的对应关系如表1所示。

其次,在对定性指标进行模糊白化处理之后,就要对量化的指标进行灰色关联分析,灰色关联分析的总体思路是依据序列几何曲线的相似性来对其之间联系的紧密程度作出判断。曲线之间的相似性越强,则联系越紧密;反之,则说明联系越不紧密。其具体的分析步骤为:

三、评价指标体系的构建

(一)评价指标的选取

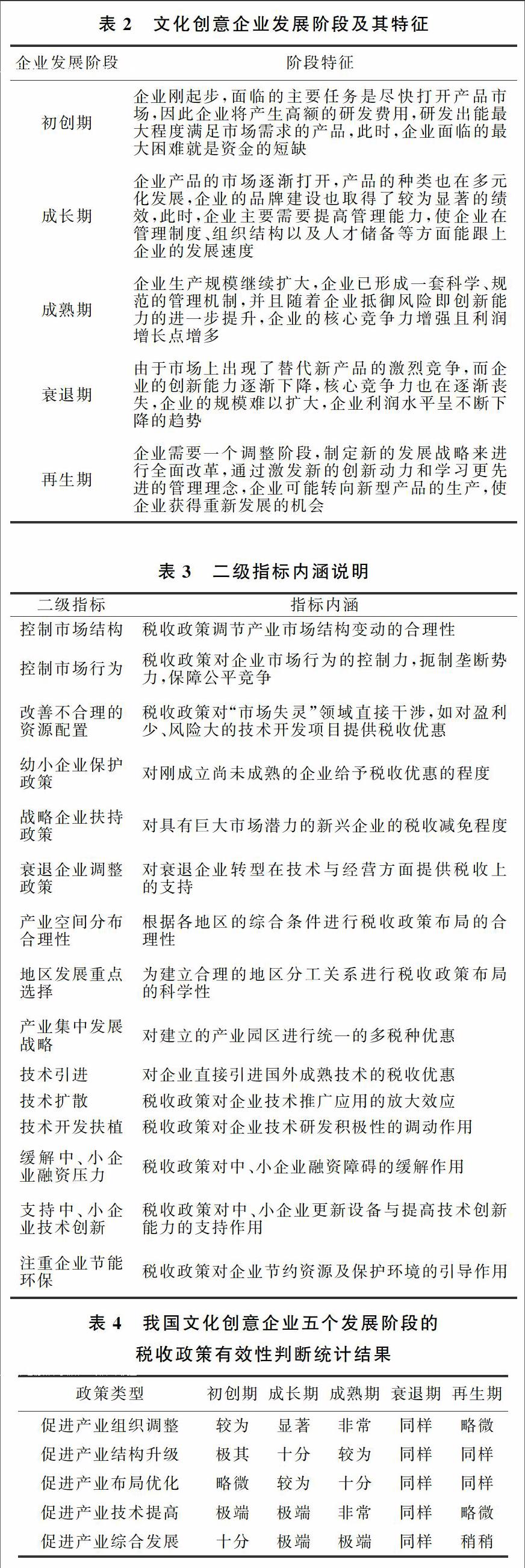

按照税收政策具体对产业发展不同方面的促进作用,可以将现有的税收政策大致分为五类(见图1),以此作为有效性评价的一级指标。在一级指标的基础上,根据政府税收政策的主要目的,提炼出二级指标作为检验一级指标有效性的测度指标。此外,考虑到文化创意企业处于不同的发展时期对不同类型的税收政策需求可能不一致,导致对政策有效性的评价出现不同,因而这里也将区分文化创意企业的不同发展阶段来对各个类型的政策有效性进行评价。企业每个发展阶段的具体特征如表2所示。依照以上思路,最终所形成的促进文化创意产业税收政策有效性评价的指标体系如图1所示,而各个二级指标的具体内涵如表3所示。

(二)评价指标的量化规则

由于以上评价指标都是基于一定的评价标准所做出的价值判断,因而属于定性指标,需要对其进行量化处理,这里将采用模糊白化的方法来量化评价指标。首先,根据相关税收政策的内容确定其二级指标类型,进而依据图1所示的指标体系来确定其所归属的一级指标类型,以此按照文化创意企业发展的五个阶段设计调查问卷。然后,让被访者在对二级指标的有效性逐一作出判断的基础上,从整体上对各个一级指标的有效性分阶段作出判断。最后,参照表1所列出的模糊语气算子、相对优属度及定量标度的对应关系,将一级评价指标进行量化处理。

四、基于模糊灰色关联模型的实证研究

(一)问卷设计及调查

在对所选取的相关税收政策按照图1所示的指标体系进行系统归类的基础之上,初步设计“我国文化创意产业税收政策有效性评价调查问卷”①。经统计一共发放调查问卷100份,其中收回的有效问卷为89份,问卷回收率为89%。由于灰色关联分析要求的样本数量大于4个即可,因此,本次回收的有效问卷数量达到了该模型分析的要求。此次问卷调查所涉及的调查对象包括文化创意企业高级管理人员58位、文化创意产业相关主管部门负责人17位以及相关专家学者14位。在对调查问卷的信度及效度进行检测之后,发现均达到了相关要求,说明此次问卷调查的结果较为理想,能够为文化创意产业税收政策有效性评价提供有力的实证支撑。

(二)问卷调查结果统计

由于此次问卷调查要求调查对象在对二级测度指标逐一作出考察之后,根据各个二级指标的完成情况综合对其所归属的一级指标的有效性作出判断,因而这里直接统计一级指标的问卷调查结果。通过对问卷填写信息的统计发现,很多选项的答案都较为分散化,因此,决定采取针对每一个问题选择相对集中的答案,作为文化创意产业相关税收政策对企业发展某一阶段有效性的总体判断。最终调查问卷的统计结果如表4所示。

(三)构建比较数列及参考数列

在构建比较数列及参考数列之前,首先,需要对表4调查问卷的统计结果按照之前所确定的评价指标量化规则进行量化处理,以实现对定性指标的模糊白化。具体量化步骤如下:(1)根据表4调查问卷的统计结果,在表1中找到语气算子所对应的定量标度;(2)利用线性插值法对定量标度进行转化,以提高模糊信息精准度;(3)参照由表1确定的定量标度求出对应的相对优属度。根据以上步骤对表4所有的评价结果进行模糊白化处理,得到表5所示的不同类型税收政策对我国文化创意企业五个发展阶段的政策有效性模糊白化结果。

σ1、σ2、σ3、σ4、σ5分别表示促进产业组织调整的税收政策、促进产业结构升级的税收政策、促进产业布局优化的税收政策、促进产业技术提高的税收政策以及促进产业综合发展的税收政策的灰色关联度。从以上计算结果可以看出,促進文化创意产业发展不同类型的税收政策有效性排序为:(1)促进产业技术提高的税收政策;(2)促进产业综合发展的税收政策;(3)促进产业组织调整的税收政策;(4)促进产业结构升级的税收政策;(5)促进产业布局优化的税收政策。

(七)结果分析

从各类型的税收政策依据灰色关联度的排序结果可以看出,首先,税收政策有效性排在前两位的分别是促进产业技术提高的税收政策以及促进产业综合发展的税收政策,这两类税收政策整体的有效性达到了“极其”和“非常”的级别。分企业发展阶段来看,对于促进产业技术提高的税收政策,在企业的初创期、成长期、成熟期有效性都是十分显著的,而对于企业衰退期及再生期来说有效性就不明显了。从分析结果可知,我国现有的税收政策特别重视了激励文化创意企业进行技术研发、技术创新,但是对于处于衰退及再生期的文化创意企业进行技术扶持的力度不足。而对于促进产业综合发展的税收政策,这里主要考虑的是面向中、小型文化创意产业的税收政策,可以看出,现有税收政策对于中、小型文化创意企业同样也是在企业发展的初创期、成长期、成熟期是高度有效的,而对于企业衰退期及再生期有效性则不明显。其次,税收政策有效性排在中间的是促进产业组织调整的税收政策与促进产业结构升级的税收政策,这两类税收政策的有效性从整体上来看,都达到了“较为”的级别。分企业发展阶段来看,对于促进产业组织调整的税收政策,在企业的成长及成熟期税收政策都是高度有效的,而在企业初创期、衰退期、再生期,税收政策对于调节企业的市场行为及改善产业市场资源配置方面所起到的作用是有所欠缺的。而对于促进产业结构升级的税收政策,则是在企业初创期及成长期税收政策取得了较好的效果,在企业成熟期、衰退期、再生期税收政策发挥的作用较为有限,这表明对于一些具有巨大发展潜力的战略新兴企业,政府应当给予更多的特殊税收优惠政策,而对于一些处于衰退期需要转型的企业,税收政策也应当有重点的提高税收优惠力度。最后,税收政策有效性排在末位的是促进产业布局优化的税收政策,其税收政策的有效性从整体上来看,只达到了“稍稍”的级别。从表5可以看出,在企业的各个发展阶段其有效性也都是不显著的,这说明相关税收政策对文化创意产业的空间布局缺乏科学的引导以及合理的调整。

五、稅收政策优化的政策建议

(一)加大鼓励文化创意产业创新的税收政策优惠力度

现有的税收政策在一定程度上重视了鼓励企业引进先进的技术设备,而且考虑到了文化创意产业在初创期及成长期承受了较大的融资压力及市场风险,政府出台了相应的税收优惠政策,激励企业的创新行为,为企业提供良好的发展契机。但是,从评价结果可以看出,对于衰退期和再生期的企业,目前缺乏相应的税收政策支持其进行技术转型、技术升级。所以,针对处于此阶段的文化创意企业,政府应出台一些税收政策尽可能鼓励企业与国内外先进的科研单位合作,提升自身科技创新能力,生产出更多满足市场需求、高附加值的文化创意产品。

(二)税收政策应重视向中、小型文化创意企业倾斜

中、小型文化创意企业在整个文化创意产业中占据了非常重要的位置,我国也充分认知到了这一点,近年来相继推出了一些促进中、小型企业发展的税收政策,从以上评价结果可以看出,相关税收政策也取得了较好的效果。但是相关税收政策比较零散,没有形成一个完整的体系。应该在鼓励投资、减轻企业融资负担、鼓励企业技术升级等方面加大支持力度。如个人对中、小企业进行股权投资时,在个人所得税上给予一定程度的减免;在中、小型文化创意企业融资时,产生的费用在计算所得税时允许在一定程度上进行抵扣;在企业进行技术升级、项目改造时给予配套的税收优惠政策。

(三)强化税收政策的导向性作用

目前,我国的税收政策在促进文化创意产业组织调整方面还比较欠缺,税收政策作为国家的一种调控工具,应当体现对市场结构、行为的控制作用以及对资源合理配置的引导作用。针对当前促进产业组织调整的税收政策在企业初创期、衰退期、再生期有效性不高的现状,一方面,应该对符合国家文化创意产业发展方向的初创期企业给予更多在融资以及技术研发方面的税收优惠;另一方面,对于一些在市场竞争中处于不利地位的企业,应当对其加强专业人才培训、引进新技术等方面进行重点税收支持,以使企业能根据市场情况调节自身行为,增强竞争力。

(四)税收政策要做到普惠与特惠的有机结合

从税收政策有效性评价的结果发现,现有税收政策在促进文化创意产业结构升级方面发挥的作用有限,究其原因主要是现阶段促进我国文化创意产业发展的税收政策主要以普惠的方式为主。其实,对不同性质的文化创意企业、不同的文化创意产品实行有差别的税收优惠政策,可以使税收政策更具有导向性,促使文化创意产业结构向着符合国家发展战略的方向进行调整。为此,一方面,对一些能体现我国传统文化精髓的文化产品以及创新能力较强的文化创意企业要给予更大力度的税收优惠,以促进其更好的发展。另一方面,对一些生产技术比较落后、产品结构需要调整的文化创意企业,也需要相应的税收政策鼓励其提高生产技术、优化产品结构,生产出符合市场需求的文化创意产品。

(五)税收政策要积极推进文化创意产业跨区域、跨国发展

基于以上分析,可以看出现有税收政策在优化产业布局方面的效果不理想,并且在文化创意企业发展的各个阶段税收政策的有效性都很低,应着重从以下几点进行改进:其一,我国地区之间文化创意产业的发展存在着较大的差别,比如对于我国西部一些文化创意产业发展相对落后的地区,应当推出一些更有针对性的税收优惠政策,鼓励人员以及资本的流入,以促进其发展;其二,由于地区之间在技术以及资本等方面都存在各自的比较优势,因而应出台一些税收优惠政策,鼓励建立一些跨地区的文化创意产业园区,实现文化创意产业集群发展;其三,对进入国际市场的一些高附加值的文化产品,提高出口退税率,对具有民族特色的文化艺术、演出展览在境外取得的收入给予一定程度的税收减免,以扩大我国文化产品与服务在国际市场中所占的份额,提升文化创意产业的国际竞争力及影响力。

注释:

①为了保证问卷能更好地符合文化创意企业的实际情况,就问卷设计征求了有关专家以及政府相关管理人员的意见,经过反复修改及多次试填,最终定稿。

参考文献:

[1]路春城,綦子琼.促进我国文化产业发展的税收政策研究[J].山东经济,2008(5):96-100.

[2]魏鹏举.我国文化产业的融资环境与模式分析[J].同济大学学报(社会科学版),2010(5):45-51.

[3]高红岩.文化创意产业的政策创新内涵研究[J].中国软科学,2010(6):80-86+105.

[4]李慧.论促进我国文化创意产业发展的税收政策[J].税务研究,2013(12):25-29.

[5]王丹,万兴亚.完善我国文化产业发展政策的思考[J].税务与经济,2013(4):32-36.

[6]张皓.支持文化体制改革和文化产业发展的财税政策分析[J].税务研究,2010(7):34-36.

[7]胡若痴,武靖州.支持文化创意产业发展的财政政策研究[J].经济纵横,2014(1):92-95.

[8]贾康,马衍伟.税收促进文化产业发展的理论分析与政策建议[J].财政研究,2012(4):2-9.

[9]陈庚,傅才武.文化产业财政政策构建:国外经验与中国对策[J].理论与改革,2016(1):169-174.

[10]Jhon Thornton Caldwell.Production culture:industrial reflexivity and critical practice in film and television[M].Duke University Press,2008.

(责任编辑:漆玲琼)

Abstract:The research object of this paper is the implementation effect of the tax policies on cultural and creative industry.We use the fuzzy grey relational model for empirical analysis and then sorting the effectiveness of tax policies,based on the establishment of an index system for the effectiveness evaluation on cultural and creative industry.The result shows that the current tax policies on cultural and creative industry do not have significant effects on the promotion of industrial organization structure adjustments and industrial structure upgrading,especially on optimizing industrial layout.Therefore,in order to improve the effectiveness of the tax policies on cultural and creative industry,we should not only strengthen the tax policies guidance,combine the general preferential tax policies with the special ones,but also establish the tax policy system which satisfies local development demands,achieve the rational distribution of tax policies.

Key words:Cultural and creative industry;Tax policy;Effectiveness evaluation;Fuzzy grey relational model

猜你喜欢

大众投资指南(2021年23期)2021-12-06

大众投资指南(2021年35期)2021-02-16

冰雪运动(2019年3期)2019-08-23

河南工学院学报(2017年1期)2017-06-07

人间(2016年24期)2016-11-23

资治文摘(2016年7期)2016-11-23

科教导刊·电子版(2016年26期)2016-11-21

艺术科技(2016年9期)2016-11-18

社会科学(2016年8期)2016-11-04

中国市场(2016年33期)2016-10-18