香港强积金制度对完善内地企业年金制度的启示

2017-06-27 19:48樊恒希徐春华

财经理论与实践 2017年3期

樊恒希+徐春华

摘 要:香港强积金制度是一种确定供款型养老金制度,经过十六年实践已形成成熟的制度体系,有效缓解了香港人口老化带来的经济压力,对于内地企业年金制度建设具有借鉴价值。通过分析香港强积金制度的发展过程、运作模式、制度特点,以及对内地企业年金制度存在的问题分析,认为要完善内地企业年金制度应重构企业年金制度基本框架,突破制度设计的禁锢;减轻企业缴费负担,完善个人税优征收模式以及提高养老金产品在整个养老资产管理市场的普及程度。

关键词: 强积金;企业年金;受托人;养老保险

中图分类号:F840.612 文献标识码: A 文章编号:1003-7217(2017)03-0039-07

一、引 言

20世纪90年代,随着香港出生率持续走低而预期寿命不断提高,老龄化问题日益突出,未建立统一养老金制度的弊端也逐渐显现。在此背景下,香港强制性公积金制度应运而生且成效明显。在强积金制度①实施前,香港只有约1/3的就业人口享有退休保障。为扩大退休养老保障的覆盖面,促进日渐老化的就业人员为退休生活而储蓄,香港特区政府自1995年8月开始探讨和制定了《强制性公积金计划条例》,并于1998年9月成立了“强制性公积金管理局”(以下称“积金局”)负责有关监管工作。2000年12月1日,强积金制度正式实施,并成为香港最有影响力的社会政策之一。

为了确保强积金制度的顺利实施,香港积金局持续对强积金制度进行了修订和完善。如2015年1月修订的《2015年强制性公积金计划(修订)条例》,增加了强积金累算权益提取安排的灵活性;2016年5月修订的《2016年强制性公积金计划(修订)条例》,通过一项类似生命周期基金的“预设投资策略”新政策,来帮助没有作出投资选择的成员进行投资管理。

由于强积金制度与职业退休计划相比在受托管理、投资管理、归属转移等方面具有先进性且实施效果很显著,香港市民对制度信心日渐增强,香港政府也鼓励市民将其他相关退休计划转为强积金计划,这极大地提高了香港退休保障的覆盖比率。截至2015年底,全港有73%的就业人口参加了强积金计划,强积金制度的总净资产达到5913.2亿港元,基金从设立至2015年底扣除费用后的整体年化回报率为3%,高于同期年均通胀率(1.7%),实现了较好的保值增值效果。

作为一种确定型供款制度(DC),香港强积金制度具有足额资金保障,并且完全个人账户累积的强积金没有把养老金支付的担子转嫁给下一代,有效缓解了人口老化带来的经济压力,不会产生代际财政负担。

香港地区地域较小,且有较好的条件通过一种制度方案以解决全社会的养老保障问题,而内地的情况则较为复杂。我国内地的多层次养老保险制度体系主要由基本养老保险(城镇职工基本养老保险、城乡居民基本养老保险)、企业年金(含职业年金)和个人储蓄性养老金三个部分组成。虽然基本养老保险制度结合了现收现付制与基金累积制两种制度的特征,参保人数已达8.58亿人,有较高覆盖比率,但其整体运营管理效率较低,如其作为养老储备,养老金替代率较低,存在养老储备不足的老年贫困风险。而目前我国只有6.55%[1,2]的城镇职工基本养老保险参保者加入了企业年金作为一种补充养老。

事实上,已有研究中不少学者对现收现付制存在不同看法。支持现收现付制的学者认为,在一定的条件下,现收现付制可以无限持续下去[3];但也有一些学者认为,随着经济的增长及人口老龄化的加剧,现收现付制养老金体系将面临严重的支付危机[4]。世界银行(1994)、智利等则认为,基金累积制能很好地解决老龄化支付危机问题,并获取较高的投资收益。也有学者认为,公共管理的养老基金只要拥有良好的治理结构,也可以获取较高的福利和收益[5]。

有学者主张借鉴他国及地区的先进经验而大力发展企業年金制度,认为应从税优模式、风险防范、管理机制等方面进行改革[6];也有学者认为,内地应实现养老金运营主体由集中垄断型向分散竞争型转变,投资工具由单一化向多样化转变[7]。

香港强积金对参与者完全放开投资决策权,属于一种更“纯粹”的DC型养老金制度,这与企业年金有差异。有学者认为投资权限的放开可能会将投资回报的不确定性传递给参与个体,从而产生较高的管理及监管成本,存在较大的政治风险[8]。也有不少学者将香港强积金制度和新加坡、台湾等国家或地区的养老金制度进行了比较分析[9,10]。谷玉安(2012)认为应借鉴香港强积金成熟的管理经验,来建立基于个人账户积累且覆盖全国包括农民工养老保险制度[11]。张志勇(2013)认为,香港强积金局主张在市场体制外考虑引入非营利机构、自负盈亏的机构、社团组织或个别专业团体担任强积金运营者的这一做法,对我国内地进行企业年金制度的顶层设计具有一定的借鉴意义[12]。

综观已有研究,大都偏重于对香港强积金制度和其他国家或地区进行比较分析,而对香港强积金制度的运作模式与制度特点并没有进行详尽展开分析,对内地企业年金制度面临的主要问题也分析得比较笼统,从而难以得出较强针对性和实用性的政策启示。鉴于此,本文将进一步探讨香港强积金制度的发展过程、实施效果、运作模式与制度特点,从而得到它对完善内地企业年金制度的借鉴意义和政策启示。

二、香港强积金的运作模式与制度特点

(一)强积金的运作模式

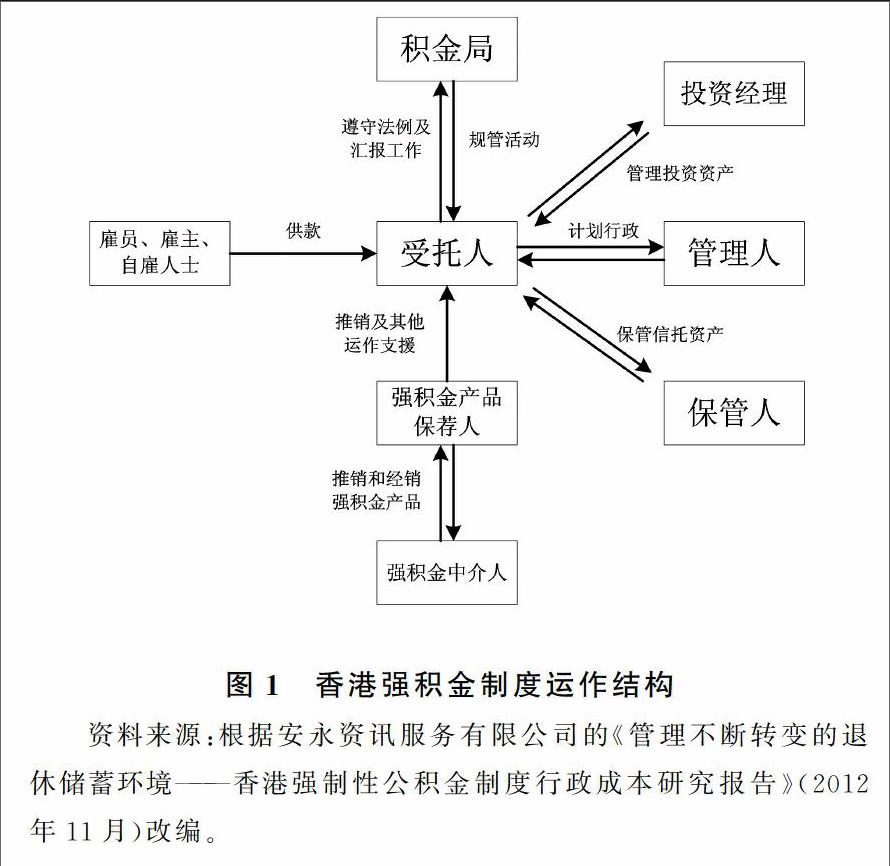

1.以信托形式实行专业化分工运作。强积金计划运作以信托模式为基础,其缴费、运营、投资、支付等流程均由私营机构负责,每个受托人可提供一个或一个以上的强积金计划及成分基金供参与员工选择。积金局负责强积金的外部监管,并设立专业弥偿保险和补偿基金保障制度来确保强积金计划的运行安全。除受托人和积金局,参与者还有计划管理人、保管人、强积金产品保荐人、强积金中介人、投资经理等(如图1所示)[13]。目前,积金局核准的每19名受托人中,有15名受托人实际承担了计划管理人的职责,而这15名计划管理人也大都会把一些或全部行政职能委托给不同的服务提供者[13]。与同样采取信托形式运作的内地企业年金市场相似,强积金市场服务机构也通过在同一金融集团内部整合多项管理人资格,达到既能相互制衡,又能提高运作效率、减少成本的目的。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

法制博览(2020年13期)2020-12-02

湖北经济学院学报·人文社科版(2020年11期)2020-01-17

河北金融年鉴(2020年0期)2020-01-16

中国经贸(2016年22期)2017-01-16

职工法律天地·下半月(2016年10期)2016-11-30

企业导报(2016年10期)2016-06-04

当代工人(2014年23期)2015-01-19

交大法学(2014年3期)2014-04-17

河北金融年鉴(2014年0期)2014-02-27