异质性通胀预期对通货膨胀形成机制的动态影响

2017-06-27 19:15王益君宋长青王紫瑜

财经理论与实践 2017年3期

王益君+宋长青+王紫瑜

摘 要:通过对异质性通胀预期与实际通货膨胀动态关系的实证研究,证实了不同微观经济主体的预期都会对实际通货膨胀产生影响,并且适应性预期所占比例远远大于理性预期。更进一步,适应性预期与理性预期对实际通货膨胀的影响力不同,理性预期对实际通货膨胀的即期影响力大于适应性预期,但是影响的持久性却小于理性预期。所以央行在调控通货膨胀的时候,应关注微观经济体的通胀预期异质性,适时引导各种异质性预期,从而锚定微观经济体的预期,使得货币政策能够顺利实施。

关键词: 通货膨胀预期;预期异质性;新凯恩斯菲利普斯曲线

中图分类号:F830.94 文献标识码: A 文章编号:1003-7217(2017)03-0010-06

一、引 言

经典的宏观经济理论认为,通胀预期的形成机理不仅影响着实际通货膨胀的形成,而且对货币政策运行效果也有显著的影响。所以,掌握经济主体的通胀预期对于理解宏观经济运行状态和制定有效的货币政策极其重要。近年来,学术界对于通胀预期形成方式的研究主要围绕预期的形成方式究竟是理性预期还是适应性预期。理性预期认为经济主体能够获得全部信息,并在此基础上具备完全的能力,所以可以得到宏观经济变量的无偏预测。而适应性预期认为经济主体是根据不断修正的前期误差来进行以后各期的预测的。但是这些预期形成方式都假定了经济主体是同质的,即公众都采用单一的预期方式,都有相同的预期行为和结果。但是在现实经济中,由于信息的可获得性以及认知能力的差别,经济当中的主体预期具有很大的异质性。

国内外已有一些学者开始对异质性预期进行研究。张成思(2015)基于人民银行每季度的“城镇储户调查问卷”与专家的通胀预期数据,实证了不同微观群体的通胀预期具有明显的异质性[1]。Massaro(2013)在动态随机一般均衡模型框架下引入了经济体的异质性预期,假定社会中一部分经济主体采用理性预期,而另一部分经济主体采用适应性预期,进而推导出异质性预期对货币政策的影响[2]。许志伟(2015)借鉴了Massaro引入异质性预期的方式,但是所使用的适应性预期形成过程与针对的宏观经济变量与其不同,得出了经济主体中采用适应性预期形式的人占了绝大部分,适应性预期使得通货膨胀对货币政策反应的敏感性减弱、持久性提高[3]。但这些学者都未验证微观主体异质性预期对通货膨胀形成机制的动态影响。

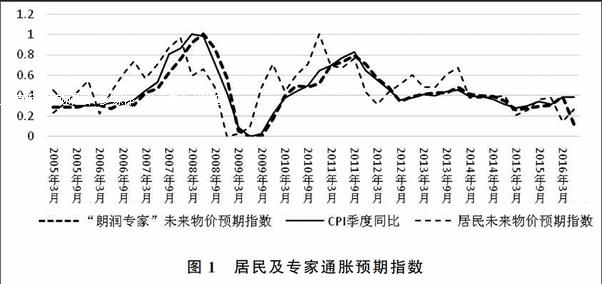

理论上,公众预期异质性来源于不同经济主体获取信息的能力差异及自身认知差异。根据2005年第1季度到2016年第1季度间的数据显示(见图1),普通居民和专家对未来通胀预期的预测值存在很大差异。居民通胀预期在2007年末已经达到峰值,但是专家通胀预期在半年后即2008年中才达到峰值。2010年末普通居民对未来的通胀预期已经快速上升至2007年以来的最高值,但是专家通胀预期则在2011年第3季度才到达峰值。通过把不同微观主体的通胀预期曲线与实际通货膨胀曲线相比较,可以发现专家对未来通货膨胀的预测更加吻合实际通货膨胀数据,也就是说专家预测更加理性。因为专家相较普通居民掌握了更多的专业知识及信息。

本文使用不同微观群体的通胀预期数据,通过对新混合凯恩斯菲利普斯曲线的分析,实证检验经济主体通胀预期异质性对实际通货膨胀的动态影响路径。

二、相关文献

目前,国内外对通胀预期的研究可以分为三类:(1)对通胀预期的测定。归纳起来有三种方法[4,5]。一是通过建立动态随机一般均衡宏观经济模型,采用校准结构参数或者状态空间的方式估计出不可观测变量通胀预期值;二是利用金融市场名义利率、股市指标等某些指标计算出预期通货膨胀率[6,7];三是根据调查数据来计算公众的预期,这种预期形式与现实最为贴近。一般使用的是人民银行统计司的“城镇储户调查问卷”,采用一定的统计方法如C-P法计算出通胀预期。最早介绍并使用这个方法的是肖争艳等(2005)[8]。(2)通胀预期的形成方式。通胀预期的形成方式可以分为理性预期与适应性预期。国内外的学者根据不同的通胀预期数据实证研究了通胀预期的形成方式。如Kozicki和Tinsley(2002)的研究表明,不完全理性预期的形成方式与实际数据拟合得更好[9];张蓓(2009)的研究发现,中国城市居民的通货膨胀预期仅具有一定的理性成份[10];于光耀等(2011)通过研究发现,居民对未来通胀预期所服从分布的假定,是决定通胀预期是理性预期还是适应性预期的关键因素[11]。(3)对通胀预期异质性的研究。大部分的学者对预期异质性的研究重点放在了经济体的预期异质性是否存在。肖争艳(2005)最早根据人民银行的问卷调查数据指出公众的通胀预期具有异质性[8];Pfajfar和Zakelj(2010)利用实验经济学方法验证了被调查者只有1/3是使用理性预期,其余为混合型预期和适应性预期[12];只有少部分学者研究了异质性预期对房地产市场及货币政策的影响[13-15]。

经济主体的预期并非是同质单一的理性预期已经被众多学者所证实。许志伟(2015)首次在一般均衡框架下分析了异质性预期对通货膨胀及货币政策的影响[3],但其以新凯恩斯菲利普斯曲线为基础得出了結论,并未给出不同预期冲击对实际通胀的影响。本文在此基础上,结合GMM与VAR两种估计方法,实证检验混合新凯恩斯菲利普斯曲线下预期异质性对通货膨胀形成机制的动态影响机制。

三、理论模型

自经典的真实商业周期理论(Real Business Cycle)提出以来,动态随机一般均衡模型得到了极大的发展。Calvo(1983)首次在RBC模型基础上引入了厂商的Calvo定价方式解决了价格粘性问题,在交错价格调整模型的基础上,构建了用以描述通货膨胀动态的新凯恩斯菲利普斯曲线[16]。虽然新凯恩斯菲利普斯曲线是基于一般均衡框架下建立起来的,具有良好的微观基础,但该模型采取的是完全前瞻性预期方式。实证研究表明,通货膨胀存在较强的惯性,完全前瞻性的预期形式并不符合经济现实。Gali和Gertler(1999)扩展了该模型,在保留了Calvo关于价格粘性的假设基础上,引入了信息粘性[17]。其假设μ部分厂商采用前瞻性的预期定价,1-μ部分厂商采用后顾性的预期定价,并在此基础上推导出了混合新凯恩斯菲利普斯曲线(HNKPC)。HNKPC的简化形式可以表示为:

(二)变量说明与数据处理

本文所涉及的变量有:产出缺口、通货膨胀率、居民通货膨胀预期及专家通货膨胀预期。所有数据均来源于中国国家统计局网站、人民银行网站及“北大CMRC朗润预测”网站,全部使用季度数据,时间为2005年第1季度至2016年第2季度。本文所有数据及模型均使用Eviews 8软件处理。具体各变量的数据处理如下:

1.产出缺口。根据以往学者的研究,使用实际GDP增长率与目标GDP增长率之差来衡量产出缺口。国家统计局公布的是每季度名义GDP现值,需要先将其转换为以2005年第一季度为基期的实际GDP数据。本文使用CPI来代替GDP平减指数。由于统计局公布的是CPI月度环比数据,所以,首先需要根据月度环比指数数据算出月度定基指数数据:即以2005年1月为基期,每月定基指数等于当月环比指数除以100乘以上月定基指数,再以此为基础计算出季度定基价格指数(即每三个月定基指数的算术平均值)。实际GDP数据就等于名义GDP乘以季度定基价格指数。算出的实际GDP取对数后用X11方法去除季节因素,再用HP滤波法即可求出产出缺口变量的数据。

2.通货膨胀率。根據张成思等的研究,采用同比季度居民消费价格指数(CPI)来衡量通货膨胀率。因为国家统计局公布的是月度同比CPI指数,所以,用上面算出的季度CPI定基数据再算出CPI同比季度数据。

3.通货膨胀预期。由于专业机构及专家掌握更多的知识和信息,也具备分析判断经济形势的能力,所以用“北大CMRC朗润预测”中机构专家对未来通胀的预期代表理性预期①,用人民银行公布的“城镇储户收入与物价扩散指数表”中的“未来物价预期指数”来代表普通公众的适应性预期。

本文采用央行统计数据库中计算居民通胀预期指数的办法②,其具体的计算方法是:先扣除选择“看不准”的居民数,然后分别计算认为下季物价“上升”与“基本不变”的居民占比,再分别赋予权重1和0.5 后求和得出。由于2009年3季度开始,央行调整了指数的计算方法。所以2009年3季度之后和之前的计算方法不同,需要调整到同一方法,调整方法如下:假设在任意时期,预测下期物价上升的人数百分比为R,预测下期物价基本不变的人数百分比为N,预测下期物价下降的人数百分比为F。未来物价预期指数在2009年3季度之前的计算方法是:Z1=R-F。而在2009年3季度之后的算法为:Z2=R+0.5N。同时又已知R+F+N=1,进而有Z2=(Z1+1)/2。根据上述关系,可以将2009年3季度之前的未来物价预期指数重新计算,得到算法一致的该指数的时间序列。因为居民通胀预期易受媒体及专家预期的影响,存在适应性学习的特点,所以,用其代表经济体中的适应性预期。

(三)单位根及格兰杰Granger因果检验

为避免时间序列数据的伪回归,在建立具体的计量模型之前先要检验各变量的单位根。本文采用ADF单位根检验方法,主要变量单位根的检验结果如表1所示。从表1可以看出,所有变量均为0阶平稳。

为了检验居民通胀预期、专家通胀预期这两种异质性预期对实际通胀是否真的有影响,需要对各变量间的关系进行格兰杰因果检验。根据SC准则,滞后期选择1,检验结果如表2所示。从表2的格兰杰因果检验结果可以看出,在1%的显著性水平下,拒绝了专家通胀预期不是实际通货膨胀变动的格兰杰原因假设,也就意味着专家通胀预期会影响到实际通货膨胀。同样,在1%的显著性水平下,拒绝了居民通胀预期不是实际通货膨胀变动的格兰杰因果假设,也即居民通胀预期同样会影响到实际通货膨胀。这两者都证实了预期的自我实现原理。同时,在1%的显著性水平下,产出缺口也是通货膨胀的格兰杰原因,所以模型整体设定合理。

(四)基于系统GMM方法估计的菲利普斯曲线

采用系统GMM法估计,异质性预期主体对实际通货膨胀率的影响大小③。参考Blundell 和 Bond[18](1998)的具体做法,将内生解释变量的差分项作为方程中水平内生解释变量的工具变量(因其与内生解释变量相关,但与随机扰动项不相关)。所以,选择滞后三期和四期的实际通货膨胀率、产出缺口滞后两阶、产出缺口的二阶差分作为工具变量,最后得到的模型参数估计结果如表3。

模型拟合优度R2为91.46%,Sagan检验值为0.1579,说明不能拒绝工具变量有效的零假设,模型拟合较好。因为δ=γω,θ=γ(1-ω),所以,根据表3中的δ和θ值反推回去,可以算出ω≈0.1022,1-ω≈0.8978。即微观经济体中适应性预期对通货膨胀的影响力为10.22%,假设经济体服从标准正态分布,则可以推出其对应的下侧分位数为-1.63。然后,在六个标准差的范围内可以算出采用适应性预期的经济体总占比为73%。这个结论和许志伟[3](2015)通过参数校准方法估算出来的经济体中适应性预期占绝大多数比例的结论大体一致,其估算值为经济体中适应性预期占比为80%。

此外,根据表3还可得出以下结论:(1)滞后一期的通货膨胀对当期通货膨胀的影响系数为0.22,且在5%的显著性水平下通过检验,说明通胀存在一定的惯性。(2)居民的通胀预期与专家的通胀预期都对当期的通货膨胀有正影响,但是θ的数值要小于δ,所以,专家预期也就是理性预期对通胀的影响力更大。

(五)基于VAR方法的广义脉冲响应分析

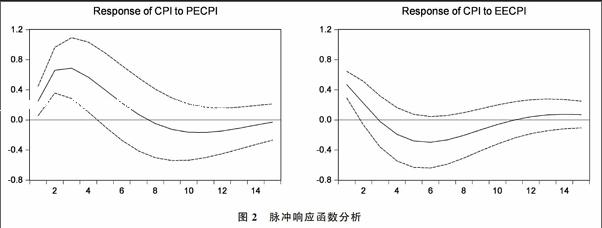

为进一步详细分析各种不同异质性预期对实际通货膨胀变动的动态影响,继续采用VAR方法分析带有异质性预期的菲利普斯曲线,即用公式(4)分析预期变动的脉冲影响。根据SC准则,滞后阶数选择1。对模型进行平稳性检验得出的四个特征方程根都落在单位圆内,说明VAR(1)模型结构稳定。为了避免脉冲响应结果依赖变量间的排序,所以,使用广义脉冲响应分析。脉冲响应结果如图2所示。

脉冲响应用于分析随机扰动项的一个标准差冲击对内生变量当前和未来的动态影响程度。通过图2扰动项轨迹的分析可以看出,居民和专家的影响力是如何影响实际通货膨胀的动态变动机制的。图2中实线表示脉冲响应函数,虚线表示两倍标准差的置信带。图2(右)反映了实际通货膨胀对来自专家预期一个标准差冲击的脉冲响应。实际通货膨胀会立刻上升0.5%,预期对通胀的影响力最大,随后影响力快速下降衰减,至第3期影响力变为微弱负向影响,到第10期后就逐步恢复均衡。图2(左)反映了实际通货膨胀对来自居民预期的1个标准差冲击的脉冲响应。实际通胀从第0期开始上升,在第3期对通胀预期的影响力达到峰值几乎接近0.8%,说明居民预期对实际通胀的影响不仅有滞后效应,而且大于专家预期对通货膨胀的影响。之后,通胀预期对实际通胀的影响力逐渐衰减,在第8期左右变成负向影响,在14期以后逐步恢复均衡。对比居民通胀预期与专家通胀预期,可以发现居民通胀预期对实际通货膨胀的影响不仅大于专家预期,而且影响力更持久,恢复均衡的时间也更长。

具体地,从脉冲响应图分析可以得出如下结论:首先,居民及專家两种不同异质性预期对实际通货膨胀的动态影响路径是不同的。专家的理性预期在当期影响力最大,并快速衰减,而居民的适应性预期则滞3期左右才达到峰值,且影响力大于理性预期对实际通货膨胀的冲击。其次,居民和专家的通胀预期都具有预期自我实现效应,来自居民和专家预期的正向冲击会对通货膨胀产生正向影响,使通货膨胀立刻或滞后1期上涨。所以,央行应锚定经济主体的通胀预期以平稳实际通货膨胀。

五、基于模型的主要结论及政策建议

(一)主要结论

首先,微观经济体理性预期和适应性预期这两种异质性预期的同时存在,对实际通货膨胀的动态影响路径是不同的。VAR模型表明理性预期对通胀的即期影响力要远远大于适应性预期。但是适应性预期的影响持久性却远大于理性预期,也就是适应性预期具有更强的滞后效应,理性预期则具有很强的现期效应。其次,根据GMM模型理性预期与适应性预期系数的大小,可以看出理性预期与适应性预期对通货膨胀的影响力是不同的。适应性通胀预期的影响力要小于理性预期对实际通货膨胀的影响力。再次,GMM实证检验结果表明,具有理性预期的微观主体在经济体中占较小部分,大部分微观经济体是采用适应性预期方式。最后,GMM模型估计出来的理性预期和适应性预期的系数均为正,表明对实际通货膨胀有正向影响,证实了预期自我实现理论。

(二)政策建议

结合GMM及VAR所分析的结果,央行货币政策制定者需要充分考虑到经济体中大部分微观主体采取适应性预期,并且适应性预期对通货膨胀有正向影响,且影响周期较长的事实来制定通胀预期管理政策。即货币政策制定者要管好公众的预期行为,就需要加强与公众的及时沟通,及时向公众传达政府的政策立场,坚定公众的信心,使个体的预期趋向于“向前”的理性预期。同时,因为理性预期对通胀有很强的影响力,所以,还应加强与专业机构及媒体的沟通,引导好理性预期。因此,政府应该实施通货膨胀目标制,加强信息披露,扩宽央行与专业机构及媒体的信息传递通道,加强对普通居民及专业机构的通胀预期管理,以减少公众、专业机构这些异质性个体与中央银行的预期差异,以达到有效实施货币政策的目的。

注释:

①“北大CMRC朗润预测”是由北京大学中国经济研究中心发布的,其每季度邀请十几家经济研究机构和CCER一起对 GDP、工业增加值、CPI、投资、利率、汇率等十项指标进行预测。“朗润预测”的专家通胀预期预测值采用简单算术平均和加权平均两种方法计算。后者是对各预测机构的上期预测误差进行调整后的计算结果,预测误差越小,加权系数越大。因此,本文采用“朗润预测”的季度值来代替经济主体中的理性预期。

②居民通胀预期指数的计算是以中国人民银行每季度在全国50个城市面向2万名城镇储户开展的问卷调查为基础的。受访者需预测下一期物价将会如何变化,问卷中有“上升”“下降”“不变”和“看不准”四个选项。通过一定的统计方法如C-P概率法即可算出居民通胀预期指数,因为已有众多学者进行了研究,这里就不再赘述。

③GMM估计比经典的OLS普通最小二乘估计限制更少,允许随机扰动项存在异方差和自相关等情况。但是GMM法的一个核心难题是工具变量的选择,容易出现弱工具变量问题,而改进的系统GMM 估计法可以利用内生解释变量的一阶差分值作为工具变量,来克服解释变量的内生性问题,而不需要寻求其他的工具变量。

参考文献:

[1]张成思,党超.异质性通胀预期的信息粘性与信息更新频率[J].财贸经济,2015(10):5-18.

[2]Massaro D.Heterogeneous expectations in monetary DSGE models[J].Journal of Economic Dynamics & Control,2009,37(3):680-692.

[3]许志伟,樊海潮,薛鹤翔.公众预期、货币供给与通货膨胀动态新凯恩斯框架下的异质性预期及其影响[J].经济学(季刊),2015(4):1211-1228.

[4]Branch W A,Evans G W.Monetary policy and heterogeneous expectations[J].Economic Theory,2011,47(2):365-393.

[5]李成,马文涛,王彬.学习效应、通胀目标变动与通胀预期形成[J].经济研究,2011(10):39-53.

[6]Frankel J A,Lown C S.An indicator of future inflation extracted from the steepness of the interest rate yield curve along its entire length[R].National Bureau of Economic Research,1991.

[7]李宏瑾,钟正生,李晓嘉.利率期限结构、通货膨胀预测与实际利率[J].世界经济,2010(10):120-138.

[8]肖争艳,唐寿宁,石冬.中国通货膨胀预期异质性研究[J].金融研究,2005(9):51-62.

[9]Kozicki S,Tinsley P A.Permanent and transitory policy shocks in an empirical macro model with asymmetric information [J].Journal of Economic Dynamics & Control,2004,29(11):1985-2015.

[10]张蓓.我国居民通货膨胀预期的性质及对通货膨胀的影响[J].金融研究,2009(9):40-54.

[11]于光耀,徐娜.中国通货膨胀预期:理性还是适应性[J].财经科学,2011(11):1-10.

[12]岳正坤,石璋铭.预期异质性、泰勒规则与货币政策有效性[J].财贸经济,2013(3):63-70.

[13]王益君.资产价格波动的通货膨胀预期效应——基于房地产市场的实证分析[J].财经理论与实践,2016(1):118-122.

[14]李仲飞,郑军,黄宇元.有限理性、异质预期与房价内生演化机制[J].经济学(季刊),2015,14(1):453-482.

[15]Pfajfar D,Zakelj B.Uncertainty and disagreement in forecasting inflation:evidence from the laboratory[R].Discussion Paper,2011.

[16]Calvo G A.Staggered prices in a utility maximizing framework[J].Journal of MonetaryEconomics,1983(12):383-398.

[17]Clarida R,Gali J,Gertler M.The science of monetary policy[J].Journal of Economic Literature,1999,37:1661-1707.

[18]Blundell R,Bond S.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of Econometrics,1998,87(1):115-143.

(責任编辑:王铁军)

Abstract:Through the empirical research on the relationship between heterogeneous inflationary expectation and actual inflation,it is confirmed that the different microeconomic subjects all have impacts on the actual inflation.The proportion of adaptive expectation in the microeconomics is far greater than that of rational expectation.The effect of adaptive expectation and rational expectation on actual inflation is different.The impact of adaptive expectation on actual inflation is greater than that of rational.The persistence of the effect is also greater than the rational expectation.Therefore,the central bank should pay attention to the microeconomics heterogeneity of inflation expectations,so as to anchor the economys expectations,and make the smooth implementation of monetary policy.

Key words:Inflation expectation;Expectation heterogeneity;HNKPC