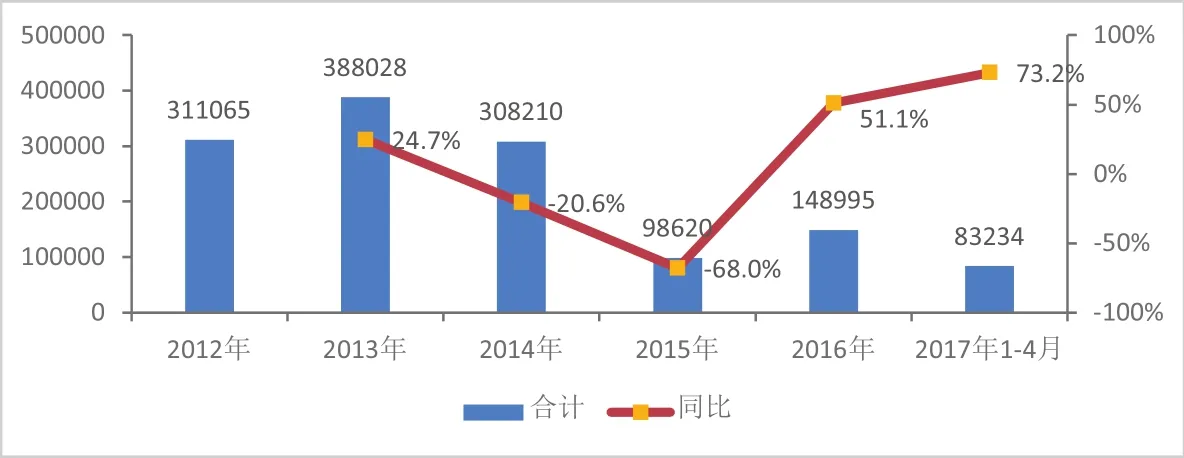

1~4月,自卸车同比增长73.2%

2017-06-26 13:20中国汽车技术研究中心数据资源中心孟菲唐宝安

专用汽车 2017年6期

中国汽车技术研究中心·数据资源中心 孟菲 唐宝安

1~4月,自卸车同比增长73.2%

中国汽车技术研究中心·数据资源中心 孟菲 唐宝安

宏观环境分析

1. 经济环境分析

1.1 国内生产总值走势

2017年一季度,国内GDP增速为6.9%,高于2016年(见图1)。今年以来,经济运行在供求关系、质量效益、市场预期和微观主体的活力方面继续呈现了很多积极的变化,稳中向好的发展态势具有可持续性。具体来看,多数行业供求关系改善的势头在进一步延续,市场需求继续扩大;质量效益持续改善;市场预期持续向好;微观主体的活力普遍增强。

图1 季度GDP(%)走势

1.2 投资、消费、进出口走势

从投资来看,2017年1~4月份,固定资产投资同比增长8.9%,较上期回落0.3个百分点,主要受制造业投资和民间投资回调影响。

从消费来看,2017年1~4月社会消费品累计增速回升至10.2%,3月以来消费保持较快增长态势,印证经济内在消费动力充足,反映出中国经济内在结构不断走好(见图2)。

进出口方面,进出口高位回落,但总体回暖趋势未变。

1.3 国内固定资产投资细分领域走势

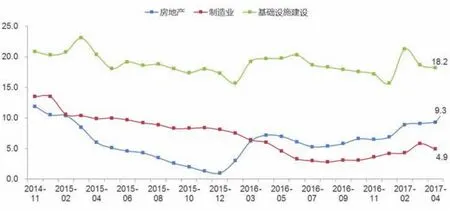

2017年4月,制造业投资同比增长4.9%,回落0.9个百分点;房地产投资同比增长9.3%,增速继续上行,并且地产商购地增速再度回升,新开工面积增速保持稳定,短期地产投资维持稳中向好趋势;基建投资同比增长18.2%,仍保持较快增长(见图3)。

总的来说,宏观经济运行数据虽有回落,但形势尚可,尤其是消费保持较快增长有助于维持整体经济形势的稳定。供给层面,规模以上工业增加值同比走弱,此外,金融监管过严对经济产生一定的拖累;需求层面,投资增速波动增长,主要受制造业投资和民间投资回调影响,4月增速回落,短期地产投资维持稳中向好趋势,投资增速仍保持较快增长;消费动力充足,经济内在结构不断走好,汽车消费对整体消费影响程度下降;进出口高位回落,但总体回暖趋势未变;物价表现,CPI低位回升,PPI增速下滑,主要受钢铁、石油价格下降影响。

图2 投资、消费累计同比增速(%)

图3 房地产、制造业、基建固定资产投资累计同比增速(%)

2.政策环境分析

2017年国家对于房地产进行了新一轮的政策调控,北京、上海、广州、深圳、南京等重点城市均出台相关限购限贷政策,继续打击投机、热炒房地产行为,也是全面落实2016年底经济工作会上提出的“房子是用来住的,不是用来炒的”的楼市发展方向。

2017年国家及各地方政府加大基建投资,重点仍在城市和农村基础设施建设和重大交通项目。

2017年4月1日,中共中央、国务院决定设立国家级新区——雄安新区,雄安新区规划建设以特定区域为起步区先行开发,起步区面积约100平方公里,中期发展区面积约200平方公里,远期控制区面积约2000平方公里。围绕着雄安新区建设的重大项目也将陆续开展。

自卸车市场分析

1.自卸车整体市场概述

自卸车市场销量增速与国内固定资产投资增速呈正相关关系,2016年,国家发展改革委、交通运输部联合分布“大基建”计划,重点推进铁路、公路、水路、机场、城市轨道交通项目303项,总投资约4.7万亿元,大量基建项目开工直接拉动自卸车市场需求增长;2017年是实施“十三五”规划的重要一年,是供给侧结构性改革的深化之年,将持续推进城镇化建设、保障房建设、农村建设,也将带动自卸车需求增长。2017年1~4月,自卸车市场销量8.3万辆,同比增长73.2%,增幅较2016年进一步扩大(见图4)。

从车型结构看(见图5),市场需求呈现两极化发展。重型自卸车承载能力强,运输效率高,适合大型矿区、港口、电厂、建筑工地等区域的矿产物料、建筑原材运输;轻型自卸车运输灵活,运输效率较低,适合农村、山区物料运输及小型矿区作业。由于近几年新农村建设推动,小型基建项目增多,对轻型自卸车市场需求呈上升趋势。

2.细分市场结构变化及特征

从自卸车细分市场销量表现来看(见图6、图7),主销车型为8×4、6×4、4×2产品,2017年1~4月,市场比重分别为22.7%、16.2%、57.1%。其中,8×4车型需求比重相对稳定;由于煤炭、钢铁国内需求下滑,原煤、铁粉等矿山开采运输类自卸车市场需求出现下滑,导致近年6×4车型需求比重呈下滑趋势;4×2车型受小型工程项目增多及西南山区基建建设拉动,近几年市场比重呈增长趋势。

3.区域市场销量特征

从自卸车区域分布来看(见表1、表2、表3),2016年主销在云南、贵州、广东、湖北和四川等区域,销量TOP5省份市场集中度34.5%,TOP10省份市场集中度为58.1%。其中,云南销量远高于其它省份且销量比重超过10%;云南、贵州、江西等西南区域自卸车需求增长明显。首先,西南区域作为国家重要战略“一带一路”的重要枢纽,在政策利好的形势下,加大了基础设施建设的投入,带动了自卸车市场的需求;其次,国家持续推进的西部大开发,西南、西北区域工程建设项目增多,带动自卸车市场需求增长。

国家持续推进的城镇化建设、京津冀经济圈、长三角经济圈的发展,带动了公路、铁路等基础设施建设,促进了自卸车市场需求。但从另一方面来看,广东、浙江、江苏等城镇化水平较高的区域,自卸车增速明显低于其他区域。

图4 2012~2017年我国自卸车市场销量及同比增长率 单位:辆/%

图5 2012~2017年我国自卸车平台需求结构变化

图6 2012~2017年我国自卸车细分产品需求结构

图7 2017年我国自卸车细分产品销量及同比增长率 单位:辆/%

表1 2017年1~4月我国自卸车分省份市场表现 单位:辆

表2 中重型自卸车2017年1~4月TOP10省份市场表现

表3 轻型自卸车2017年1~4月TOP10省份市场表现

4.自卸车竞争格局分析

2017年1~4月,自卸车市场销量TOP10企业市场集中度为57.0%,市场集中度相对集中,且相较于2016年同期增长了2.7个百分点,市场集中度进一步提升(见表4)。2017年1~4月份,共有95家企业实现销售,平均每家企业销量876辆,其中有3家企业的销量超过5000辆,北汽福田汽车股份有限公司以7342辆的销量,8.8%的市场份额居第一位,陕西汽车集团有限责任公司和中国重汽集团成都王牌商用车有限公司分别以7.2%和6.3%的市场份额分列第二、三位。从主销车型来看,北汽福田汽车股份有限公司和中国重汽集团成都王牌商用车有限公司以4×2轻型自卸车为主,占比分别为88.5%和87.8%。而陕西汽车集团有限责任公司以8×4、6×4中重型自卸车为主,两者合计比重超过了90%。

在2017年1~4月销量TOP10企业中,全部实现同比增长,其中,中国重汽集团济南卡车股份有限公司、上汽依维柯红岩商用车有限公司和中国第一汽车集团增幅均超过了100%,销量增长迅速。

表4 2017年1~4月自卸车企业销量及份额

自卸车市场展望

1、2017年,政府出台了新一轮楼市调控政策,稳定一二线城市房价、加快三四线城市去库存、调整和优化中长期供给体系将是未来的主基调,房地产市场热度或将逐渐消退,影响基建工程类自卸车市场需求。

2、“一带一路”战略、京津冀协同发展、设立雄安新区等重大国家级项目的实施,城镇化建设、农村建设的持续推进,带动了自卸车的市场需求,但我国GDP增速放缓,同时经济结构又处于由投资主导型向消费主导型转型阶段,经济面临下行风险,预计我国自卸车市场需求未来5年不会出现较大增长。

3、根据国务院规划,至2020年,我国常住人口城镇化率达到60%,逐步形成20个城市群。高铁营业里程达到3万公里、覆盖80%以上的大城市,新建改建高速公路通车里程约3万公里,大量的基建项目将带动自卸车市场需求。

4、环境污染治理是国家和各地政府面临的重大课题。为确保全省大气环境质量持续好转,河北省日前制定了《河北省农村散煤治理专项实施方案》、《河北省城镇集中供暖专项实施方案》等措施,持续推进“气代煤”、“电代煤”的清洁能源计划。煤炭市场形势更加严峻,煤矿用自卸车市场不容乐观。

猜你喜欢

汽车实用技术(2022年5期)2022-04-02

当代水产(2021年7期)2021-11-04

纺织科学研究(2021年1期)2021-03-19

汉语世界(The World of Chinese)(2020年5期)2020-11-02

汽车观察(2019年2期)2019-03-15

大众理财顾问(2018年6期)2018-06-21

北京汽车(2017年3期)2017-07-01

汽车与驾驶维修(汽车版)(2017年2期)2017-03-18

汽车生活(2017年1期)2017-03-16

专用汽车(2016年9期)2016-03-01