上市公司内部控制缺陷与审计师变更相关性研究

2017-06-23 11:17:03葛新旗

中国注册会计师 2017年6期

葛新旗

上市公司内部控制缺陷与审计师变更相关性研究

葛新旗

审计和内部控制是影响公司组织效率的重要因素,内部控制缺陷会影响内部控制的效率进而对审计风险产生影响。本文以2012-2015年的沪深A股主板上市公司作为研究对象,研究内部控制缺陷与审计师变更之间的相关性及法律环境好坏对审计师变更与内部控制缺陷的影响。研究发现,内部控制缺陷与审计师变更显著正相关,缺陷程度与审计师变更正相关,法律环境与审计师变更显著负相关。

内部控制 缺陷 审计师变更

一、引言

事务所作为调解管理层与利益相关者之间信息不对称的纽带,可以降低公司代理成本,为会计信息的真实性与可靠性提供保障。作为提高审计独立性的一种重要方法,审计师变更的有效运用可以避免由于审计任期过长而引起的管理层与审计师相互串通的问题,保证利益相关者的合法权利。反之则可能成为管理层寻找利益合作伙伴,掩盖公司内部控制缺陷的手段。近年来,审计师变更问题成为学者和监管部门重点关注的问题之一。根据中国注册会计师协会2015年的统计数据显示:2015年我国226家上市公司变更了审计师,占上司公司总数的7.95%,相比2014年的164家(占总数的6.15%)有较大幅度的上升。审计与内部控制是影响企业组织效率的重要因素,审计师变更与内部控制缺陷是否存在相关性?内部控制的缺陷程度对审计师变更的影响怎样?法律环境好坏对内部控制缺陷与审计师变更的影响又是什么?本文以2012-2015年的沪深A股主板上市公司为样本,研究内部控制缺陷与审计师变更之间的相关性,进而分析内部控制缺陷程度及法律环境好坏对审计师变更的影响,提出针对性的建议和对策。

二、理论综述

(一)内部控制缺陷研究综述

对内部控制缺陷的研究,目前国内学者主要从内部控制缺陷产生的原因及后果进行分析。在公司规模与内部控制缺陷相关性研究上,Kinney and McDaniel(1989)发现公司规模越大内控越完善,Jeffrey Doyle、Ashbaugh 等(2007)、李育红(2010)研究发现公司规模小出现内控缺陷的概率较大。在公司经营复杂性与内部控制缺陷的关系上,国内外学者的研究结论基本一致,即认为:公司经营的复杂性和增长速度与内部控制缺陷正相关。如国外的学者(Jeffrey Doyle等,2007,Kinney and McDanile,1989)和国内学者齐保垒、田高良(2012)、李瑛玫等(2015)。在上市时间与内控缺陷的关系上,国内外学者的研究结论有很大出入。国外学者如Ashbaugh (2007)、Jeffrey Doyle等(2007)研究发现公司上市时间越长,内部控制质量越高,出现内控缺陷的概率越低。而国内学者如孙慧慧(2012)、林斌等(2012)的研究则恰恰相反。在内控缺陷产生的其他原因上,国内外学者研究还存在以下发现:(1)重组并购与内控缺陷正相关(韩丽荣、盛金,2013),(2)公司治理与内控缺陷存在联系,如Krishnan(2005)发现审计委员会的独立性和行业专长与内部控制缺陷负相关。

对内控缺陷的经济后果,国内外学者的研究主要集中在对盈余管理的选择、对投资、融资和股价的影响等几个方面。对盈余管理的选择方面,刘行健、刘昭(2014)的研究认为存在内控缺陷的公司会选择营业外收入来进行盈余管理,而不存在内控缺陷的公司会选择投资和资产减值来进行盈余管理。在投资方面,Cheng等(2013)发现内部控制缺陷的充分披露对公司的过度投资具有抑制作用。张超、刘星(2015)研究认为如果审计能够充分地披露企业内部控制存在的缺陷,可以有效减缓企业的过度投资。在对融资的影响研究中,学者们发现内部控制缺陷的披露对于权益融资和债务融资都有影响。刘中华、梁红玉(2015)研究发现,上市公司存在内部控制缺陷会加剧公司的信贷约束,即便缺陷修补后,也不能完全消除对信贷的影响。但也有学者认为内部控制缺陷修正后,债务融资成本会下降(Kim 等,2009)。而在内部控制缺陷对股价的影响上,学者们发现内部控制缺陷的披露会引起股价的下滑(Hammersley等,2008; Kim等,2009),Beneish 等(2008)的研究结论则相反。

(二)审计师变更研究综述

对审计师变更的研究,目前文献研究主要集中在审计师变更原因及目的两个方面。在变更原因方面,张文杰等(2006)、王艳艳等(2009)研究发现高管持股比例越高和规模对审计师变更类型有显著影响。刘笑霞和李明辉(2013)、王兵( 2013) 研究发现当审计师或事务所声誉受到质疑,管理当局会选择变更审计师。从审计师自身辞职变更的原因上,王李(2010)研究发现审计师的辞职与事务所面临的诉讼风险、成本结构和客户特征有关。戴亦一、潘越、陈芬(2013)认为审计师的地域特征也是审计师变更的原因。在变更审计师目的方面, Lennox(2000),陆正飞、童盼(2003),吴联生(2005),Chan等(2006)的研究都认为认审计师变更的目的是为了改善审计意见。伍利娜、王春飞、陆正飞(2013),刘伟、刘星(2007)研究认为通过变更审计师可以实现审计意见购买,公司容易获得好的审计意见。也有研究认为公司变更审计师是为了提升盈余管理(李爽、吴溪,2004)。

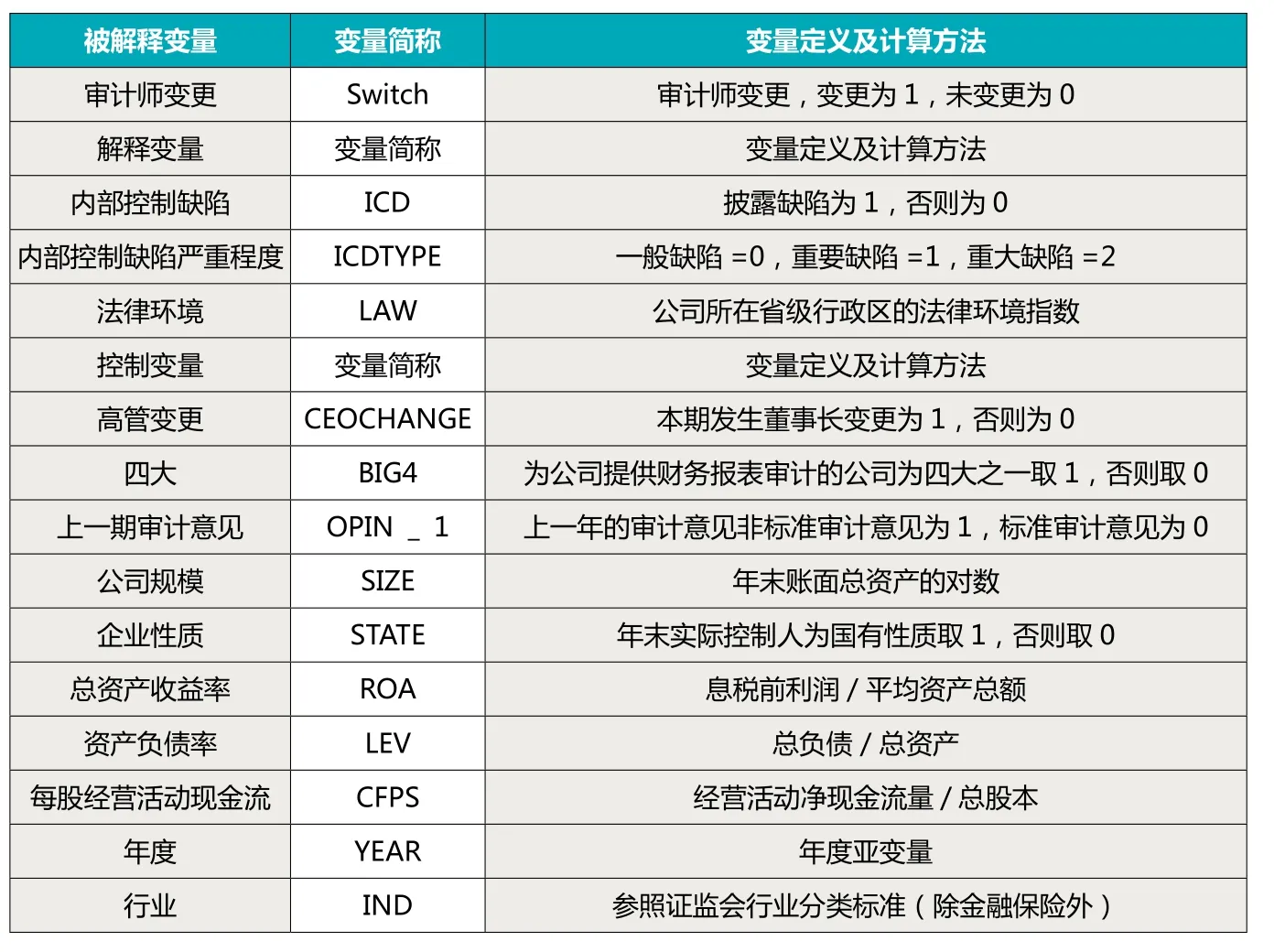

表1 变量简介

表2 样本描述性分析

(三)内部控制与审计师变更方面的研究

在内部控制与审计师变更关系方面,方红星,刘丹(2013) 发现内控质量越高审计师变更的概率越低,而且内控质量高低会影响审计师变更的方向。李奇峡(2014)研究认为内部控制的效率对内部控制信息的披露与审计师变更之间的关系具有抑制作用。Ettredge等(2007)、叶陈刚、刘桂春、姜亚凝(2013)研究发现审计师变更与企业财务报告层面的内部控制缺陷高度相关,财务重述与内部控制缺陷正相关。田高良、齐保垒、李留闯(2010)研究发现审计师变更的公司更愿意披露企业内控中存在的缺陷。

通过对以往文献的梳理,可以看出国外关于内控缺陷与审计师变更的研究比我国早,而且部分研究也发现两者具有一定的联系,但通过研究,可发现在内控缺陷对审计师变更的影响方面相关研究还是很少,随着我国内部控制审计的实施,审计师了解公司内部控制的机会增多,发表内控意见的权利扩大,研究二者之间相关性具有更大的可行性和必要性。另外,研究不同法律环境下内控缺陷与审计师变更的情况,从法律制度层面提升公司内部控制质量也具有很大的现实意义。

三、公司内部控制缺陷与审计师变更相关性实证研究

(一)研究假设

内部控制对于保证财务报表的可靠性以及经营目标的实现具有重要的作用。公司内部控制存在缺陷可能会导致财务报表存在重大错报和目标偏离。因此作为审计师需要充分了解被审计单位的内部控制,选择合适的审计程序和重点领域。通过对以往学者研究成果的梳理发现,当审计师发现公司存在内部控制缺陷并披露时,被辞退的概率较高,审计师为了规避风险也会选择主动辞职。所以,当内部控制存在缺陷时,可能会引起审计师变更。

因此提出假设一:内部控制缺陷与审计师变更正相关。

内部控制缺陷程度不同,审计师面临审计失败的风险也不相同。Ettredge 等(2007)研究发现审计师辞职与内部控制一般缺陷更相关,而我国的学者研究却发现重大缺陷与审计师变更正相关。刘中华、梁红玉(2015)研究发现内控缺陷程度越严重,公司潜在的风险越大,审计师未来面临的赔偿越多。张红英、高晟星(2013)从审计师的角度发现,根据“深口袋”理论,当公司内部控制缺陷的严重程度增加,审计师为了减少因审计失败而赔偿,可能会增加审计费用。如果缺陷程度上升到一定程度,审计师增加审计程序和审计费用依然难以弥补因为缺陷带来的风险和损失时,审计师会选择从公司主动辞职。

因此提出假设二:内部控制缺陷程度与审计师变更正相关。

不同地区经济发展情况不同,法律制度环境也不尽相同。在法律环境好的地区,公司内部控制存在缺陷,市场监管会越严格,公司变更审计师会引起监管部门的更多关注,新任审计师面临的法律风险也较为严格,审计失败被发现的概率更高,公司会选择通过改善内部控制质量而获得较好的审计意见,反之在法律环境差的地方,审计失败风险较低,公司更容易通过购买方式获得较好的审计意见。

因此提出假设三:法律环境与审计师变更负相关。

(二)研究设计

1.样本选择

样本数据选择是以沪深A股上市公司年报为起点,不重复地选择2012-2015年为公司提供年报审计的事务所。剔除在此期间因更名、合并、重组等带来变更的事务所得到7246个样本。剔除金融业、当年新上市及被ST的及没有披露内部控制评价报告和不存在内控缺陷的公司。最终得到1830个样本。法律环境的数据来自樊纲等(2011) 编制的《中国市场化指数》一书中,中介组织发育和法律制度作为衡量各地法律环境的指标。运用state12.0对数据进行合并、逻辑分析以及检查数据是否存在多重共线性和SPSS17.0对数据进行描述性分析以及相关性检验。

2.模型及变量设定

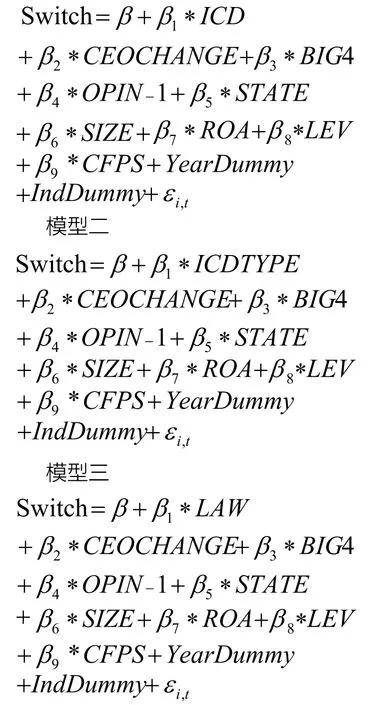

(1)模型设计

本文的主要研究目的是研究内部控制缺陷、内部控制缺陷程度以及法律环境是否与审计师变更之间存在相关性。模型主要借鉴张鸣(2012)、方红星(2013)的研究,并考虑其他影响审计师变更的因素,适当加入变量引入到模型中。

模型一

(2)变量选择

本文用到的解释变量、被解释变量、控制变量及变量简介如表1。

(三)描述性统计

为了研究解释变量与被解释变量之间的关系,对全样本进行描述性分析。结果如表2所示。

在7246个样本中审计师变更(SWITCH)的均值约为0.093,表明在我国大部分公司并不会经常进行审计师变更,审计师和公司之间更倾向于维持一种稳定的关系。内部控制缺陷(ICD)均值为0.26,说明披露内部控制的公司中大多数公司并不存在内部控制缺陷,只有1886个样本存在缺陷,这一数字虽然与总样本相比并不大,但是内部控制缺陷的存在可能导致企业目标的偏离,因此企业仍需加强对内部控制的重视。法律环境(LAW)的均值是0.667说明样本大多是来自法律环境较好的地区。在与审计师变更有关的控制变量的描述性分析结果可以看出,12%的样本发生了高管变更,5.5%的样本聘请四大进行审计,1.3%的公司被出具非标准审计意见。分析与审计师变更有关的控制变量中,41.3%的样本为国有企业,资产(SIZE)最小值为18.468,最大值为28.509,标准差为1.286,样本公司资产规模差异变化范围较大,样本有大有小,符合样本研究需要。总资产收益率(ROA)最小值为-0.699,最大值为0.790,均值为0.043,说明样本中公司总体盈利水平并不高。资产负债率(LEV)最小值为0.008,最大值为1.345,均值为0.426,说明有的企业资产负债率高,有的低,但是负债总体水平合理。每股经营活动现金流(CFPS)最小值为-16.34,最大值为16.29,说明企业的经营状况好坏差距较大。

(四)实证检验

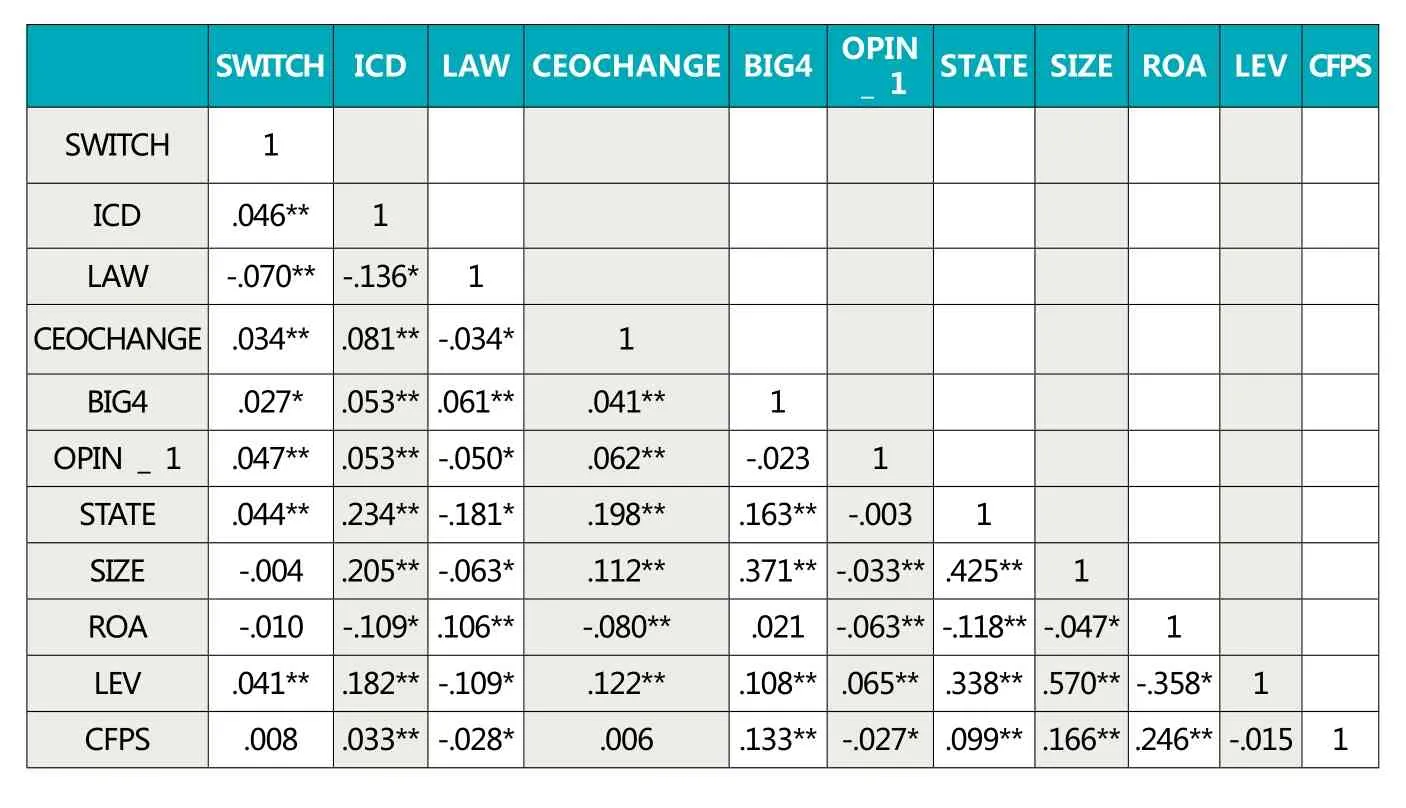

1.主要变量相关性分析

表3是对研究变量之间的皮尔逊相关性,通过分析可以发现,各变量之间的相关系数均不大。其中,相关性系数最大的为资产负债率(LEV)与资产(SIZE),系数为0.570并在1%的水平上显著,导致这种现象的原因可能是资产负债率(LEV)的计算公式中分母为资产,但是为了使研究更加严谨,本文回归分析对模型中的变量进行了多重共线性检验。从表中可以看出被解释变量审计师变更(SWITCH)与解释变量内部控制缺陷之间的系数为0.046,与法律环境(LAW)之间的系数是-0.070,并且都在1%的水平上显著,表明审计师变更与内部控制缺陷之间显著正相关,与法律环境之间显著负相关,即存在内部控制缺陷的公司可能更容易发生审计师变更,公司在法律环境差的地方更容易变更审计师。这与假设的初衷相符合,另外他们之间的相关系数均不大,说明不存在多重共线性。但是并没有控制其他变量,因此他们与审计师变更之间的关系需要进一步检验。

表3 皮尔逊相关性结果

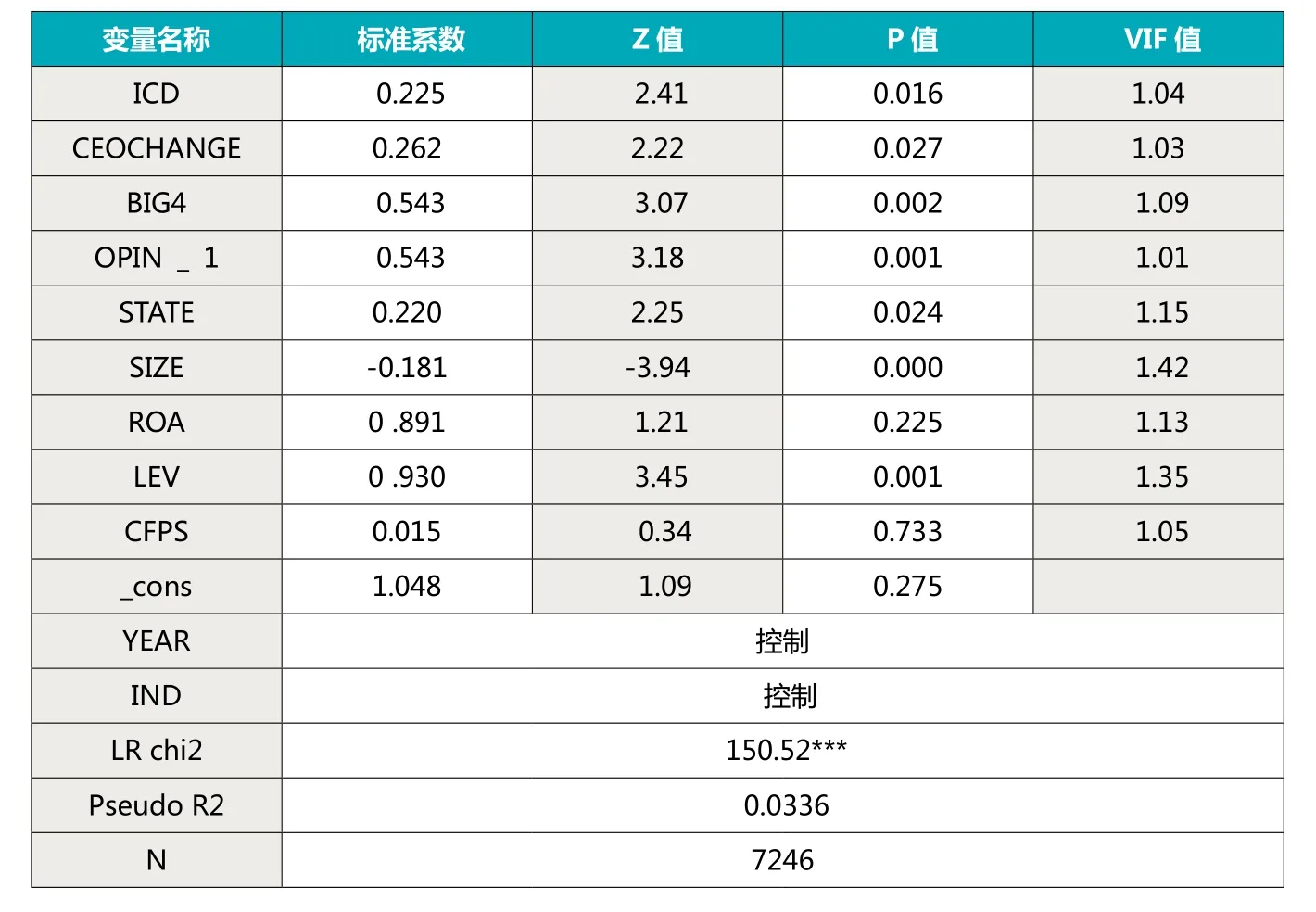

表4 模型一回归结果

研究还发现:与审计师变更相关的控制变量:高管变更(CEOCHANGE)、四大(BIG4)、上一期审计意见(OPIN_1)与审计师变更存在一定的正相关关系,即变更高管、聘请四大所及上一期被出具非标准审计意见的公司更倾向变更审计师。常规控制变量中企业性质、资产负债率与审计师变更之间显著正相关,其他控制变量资产规模(SIZE)、总资产收益率(ROA)、每股经营活动现金流(CFPS)与审计师变更的相关性并不显著。

2.回归分析

从表4可以看出在控制其他可能影响审计师变更的变量之后,内部控制缺陷(ICD)与审计师变更(SWITCH)之间的系数为0.225,在5%的水平上显著,这说明在控制其他变量之后,公司内部存在缺陷与审计师变更之间正相关。假设一得到证实。因为,审计师与公司之间的关系是长期博弈的结果,如果一方情况发生变动可能会影响双方合作关系的稳定性,造成双方关系破裂。研究结果也显示,控制变量中高管变更(CEOCHANGE)、四大(BIG4)、审计意见(OPIN_1)与审计师变更之间在1%的水平上显著正相关,与回归前结论一致。常规控制变量中企业性质(STATE)、资产负债率(LEV)与审计师变更显著正相关,资产规模(SIZE)与审计师变更在1%的水平上,显著负相关。总资产收益率(ROA)、每股经营活动现金流(CFPS)与审计师变更之间没有显著的相关性。从VIF的值均小于10说明变量之间并不存在多重共线性问题。

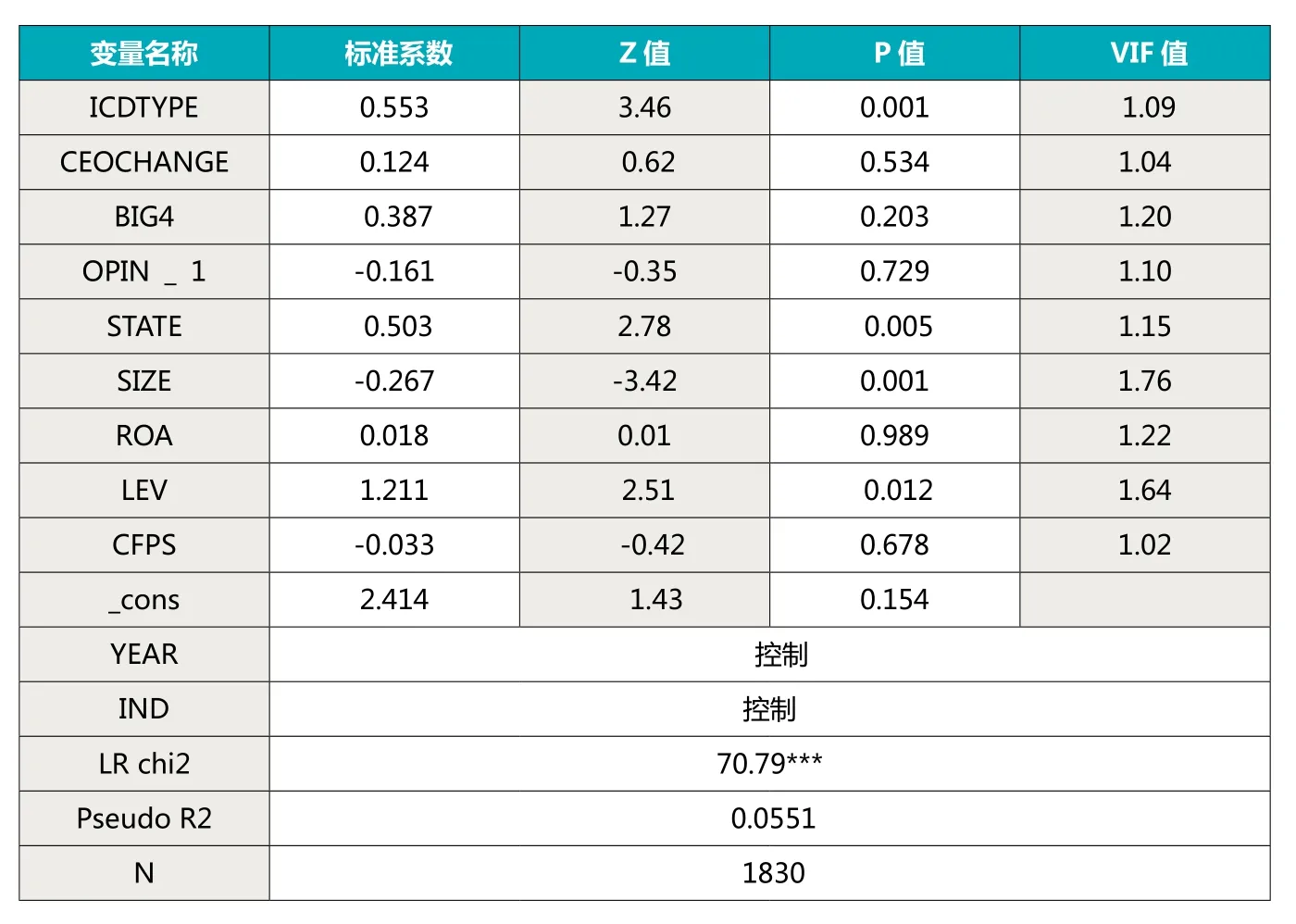

表5是内部控制缺陷程度与审计师变更之间的回归结果。从表5可以看出在控制其他可能影响审计师变更的变量之后,内部控制缺陷程度(ICDTYPE)与审计师变更之间系数为0.553,并且在1%的水平上显著,说明缺陷程度越严重审计师变更的概率越大,与假设2一致。导致这种现象的原因是缺陷程度增加,意味着风险上升,审计师在审计时会更加谨慎,采取更加稳健的会计政策,难以与管理层达成一致意见,影响两者之间关系。从控制变量的结果可以看出,国有企业更容易变更审计师,资产负债率与审计师变更之间显著正相关,资产规模与审计师变更之间显著负相关。其他控制变量在模型二中与审计师变更之间的关系并不显著。

表5 模型二的回归结果

表6 模型三回归结果

表6是法律环境与审计师变更之间的回归结果,从表中可以看出,在控制其他可能影响审计师变更的因素后,法律环境(LAW)与审计师变更之间显著负相关。说明在法律环境好的地方审计师变更的可能性低于法律环境差的地方,与假设3一致。产生这种现象的原因,可能是因为在法律环境好的地方,监管部门对于企业变更审计师的行为更加关注,企业想要通过更换审计师来改善审计意见或者掩盖内部控制缺陷比较困难。一方面,虽然新任审计师对企业缺乏了解可能影响审计工作的进程,但是因为监管环境严格审计师处于风险考虑也会坚持职业谨慎性。另一方面,在法律环境好的地方,不论是大所还是小所面临的诉讼风险较法律环境弱的地方都要大,因此其在出具审计意见时都会更加谨慎,所以企业想要通过变更审计师来掩饰问题是行不通的。另外,模型三的控制变量的结果与模型一基本一致,而且通过VIF值可以看出变量之间不存在多重共线性。

四、研究结论及启示

(一 )研究结论

本文以沪深A股上市公司2012-2015年披露内部控制的公司为样本,研究内部控制缺陷对审计师变更的影响。通过理论研究与实证研究,可以得出如下结论:

1.研究发现内部控制缺陷与审计师变更之间存在正相关关系,表明内部控制缺陷的存在可能会促使公司审计师的变更。

2.以存在缺陷且披露缺陷程度的公司为样本,研究缺陷程度对于审计师变更的影响,研究发现缺陷程度与审计师变更之间存在正相关关系,说明缺陷程度越严重审计师变更的可能性越大。

3.研究发现法律环境与审计师变更负相关,说明法律环境越好审计师变更的可能性越小。这可能是因为在法律环境好的地方,监管机构对公司和审计师变更行为监管更为严格,因此,公司与审计师之间的合作关系更为稳定。

(二 )研究启示

根据研究结论以及研究中发现的问题,提出以下建议:

1.完善审计师变更披露制度。建议:监管部门应将审计师变更原因的披露要求,由必要时说明原因转为必须披露审计师变更的原因。按照审计师变更的发起人不同,监管部门应要求企业披露审计师变更的类型,使利益相关者更好地了解审计师变更的原因和实际情况。

2.加强对法律环境薄弱地区审计师变更行为的监督。目前,我国由于历史原因和地理原因等造成相同的制度,在不同地区执行过程中监管存在差异。而从实证研究的结果,不难发现法律环境可以削弱内部控制缺陷对审计师变更的影响。因此,在不断完善法律对审计师变更行为监督的过程中,应加强对法律薄弱地区制度执行过程中的监督。

3.企业树立正确的内部控制观。内部控制是企业活动的监督者,可以帮助企业发现问题,为企业资产的安全和目标的实现提供保障。当内部控制出现缺陷时,企业应当不断完善内部控制建设,并将缺陷如实和详细地告知审计师,需求外部治理者的帮助,而不至于因为采取不当的处理方法隐瞒和忽视内部缺陷,导致企业目标不能实现甚至出现更严重的问题。因此,建议企业如实对内部控制缺陷进行披露,尽量细化,使外界了解缺陷所在,减少外界因内部控制缺陷披露产生的恐慌。

作者单位:东莞职业技术学院

1.Ashbaugh H, Collins D W, Kinney W.The discovery and reporting of internal

control deficiencies prior to SOX-mandated audits[J].Journal of Accounting and Economics,2007(1-2):166-192.

2.Chan, K. C., B. R. Farrell, P. Lee. Earnings Management of Firms Reporting Material Internal Control Weaknesses under Section404 of the Sarbanes-Oxley[J]. Auditing: A Journal of Practice & Theory, Forthcoming, 2008,27(2):161-179.

3.Ettredge, M.L., Li, C. and Scholz, S. Audit fees and auditor realignments in the Sarbanes-Oxley era[J].Accounting Horizons,2007,21( 4): 371-386.

4.陈丽蓉, 周曙光.内部控制质量对审计师变更影响的实证检验. 财会月刊 .2010(12)

5.戴亦一,潘越,陈芬. 媒体监督、政府质量与审计师变更.会计研究.2013(10)

6.方红星, 刘丹. 内部控制质量与审计师变更—来自我国上市公司的经验证据. 审计与经济研究. 2013(2)

7伍利娜,王春飞,陆正飞.企业集团审计师变更与审计意见购买.审计研究.2013(1)

8.樊纲, 王小鲁, 朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告 .经济科学出版社. 2010.

9.李奇峡. 内部控制效率、内部控制信息披露与审计师变更.商业会计,2014(8)

10.刘行健,刘昭. 内部控制对公允价值与盈余管理的影响研究.审计研究.2014(2)

11.刘中华,梁红玉.内部控制缺陷的信贷约束效应.审计与经济研究.2015(2)

12.刘伟,刘星.审计师变更、盈余操纵与审计师独立性—来自中国 A 股上市公司的经验证据.管理世界.2007(9)

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

河北理科教学研究(2020年2期)2020-09-11 06:15:48

智富时代(2018年7期)2018-09-03 03:47:26

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国老区建设(2016年1期)2016-02-28 09:32:00