2016年铁矿石价格影响因素分析及未来价格走势预测

2017-06-22 14:33连民杰中钢矿业开发有限公司北京100080

中国矿业 2017年6期

张 帅,连民杰(中钢矿业开发有限公司,北京 100080)

矿业综述

2016年铁矿石价格影响因素分析及未来价格走势预测

张 帅,连民杰

(中钢矿业开发有限公司,北京 100080)

铁矿石价格主要受国家税收、石油价格、环保法实施、矿业巨头垄断、“一带一路”政策、新农村建设、世界经济复苏和金融炒作八个因素的影响。2016年,资源税全面实施从价计征;运输成本上升;环保法严格实施;钢铁行业去产能严格落实;矿业巨头垄断进一步加剧,铁矿石成本下降趋势可能终结;人民币贬值超出预期;“一带一路”逐步实施;国际、国内经济缓慢复苏;新农村建设取得一定进展;铁矿石金融炒作愈演愈烈。这些因素变化导致了铁矿石价格在2016年探底回升,普氏62%铁矿石价格指数从2016年年初最低的39.25,上涨到年末最高83.95。预计2017年铁矿石价格将呈“前升后降”走势。更长期来看,铁矿石价格仍将低位运行,合理价格在70~90 美元/t。

铁矿石;影响因素;价格指数;钢铁行业

矿山经营者对其主要产品市场价格的研判对于企业的经济效益起着至关重要的作用。矿山企业只有在正确预判市场的基础上,才能做好矿山运营的“顶层设计”,最优地组织生产,实现利润最大化,同时可以利用铁矿石期货、套期保值交易等金融工具增加企业经济效益、应对价格波动风险。显而易见,铁矿石(铁精粉)价格是铁矿山经营者最关心的市场指标之一,而铁矿石价格是在国际、国内诸多影响因素的综合作用下形成的。

1 影响铁矿石价格的主要因素

1.1 国家税收

国内铁矿企业税费种类多、税负重,企业要缴纳的税费种类平均多达25种。据统计,2011~2013年国内重点冶金矿山企业销售税费负担率平均为22.51%。我国铁矿企业税率比国际铁矿石四大巨头(淡水河谷、力拓、必和必拓和FMG)平均水平要高出近6%[1]。

显然,一家铁矿企业在生产成本不变、产品销售价格不变的情况下,减少税收将会增加企业经济效益,反之,则会减少企业经济效益。高税负使得我国矿山企业在国际竞争中丧失了主动性和竞争优势,如果国家能够在政策层面上降低铁矿企业税费负担,将大幅提高国产铁矿石在国际市场中的竞争力,有效平抑我国铁矿石对外依存度的剧增趋势。

1.2 石油价格

中国主要从澳大利亚和巴西两国进口铁矿石,绝大部分铁矿石通过海运方式运送至中国港口。海运价在铁矿石到岸价中占有一定的比例。对于中国从巴西和澳大利亚进口的铁矿石,海运价在铁矿石到岸价中所占的比例分别为10%和20%左右[2]。而石油价格是影响海运价最直接也是最重要的因素,石油价格的涨跌直接影响海运费的升降。

1.3 环保法的严格实施

国内部分铁矿山在生产运营中,逃避环保监管,拒绝履行环保义务,缺乏环保投入,肆意排污,占用土地,不搞绿化复垦。环保投入的减少降低了其产品成本,使得其成品矿销售价格明显低于按照环保法要求运营的正规矿山,这种行为不仅造成了环保危害,还严重冲击了铁精矿市场销售,扰乱了市场秩序。

此外,环保法严格实施以后,还可以有效推动铁矿山副产品的高附加值利用。例如:铁矿山选矿厂尾砂可以代替河沙或用作蒸压制砖原料;废石可以作为建筑用石子,增加矿山企业除铁精矿销售之外的经营收入。

1.4 矿业巨头垄断

目前全球最主要的铁矿石供应来自于巴西和澳大利亚两国。2015年,四大巨头——淡水河谷、力拓、必和必拓、FMG,铁矿石发货量为10.67亿t,占当年全球铁矿石贸易量的77%,并且这一比例较大概率还将进一步上升。近些年来,四大巨头通过不断扩张,将效率低下的生产商挤出市场,铁矿行业垄断格局进一步加剧,国际铁矿石市场寡头垄断特征更加凸显。垄断格局的形成,使得四大巨头很容易地控制市场、操纵价格。

1.5 “一带一路”的实施

“一带一路”是“丝绸之路经济带”和“21世纪海上丝绸之路”的简称。“一带一路”着眼于改善中国与周边国家的基础设施建设,为钢铁行业“走出去”提供了难得的机遇,有利于国内钢铁产能转移,拉动铁矿石需求。

1.6 新农村建设

住房改善与基础设施建设是社会主义新农村建设的重要内容,在新农村建设工作中占有很大比重。大量住房与基础设施建设将拉动钢材等建筑材料需求,对于钢铁企业和铁矿企业均属于利好。

1.7 世界经济复苏

世界经济复苏必然会拉动各国钢铁消费,带动铁矿行业持续向好发展。

1.8 金融炒作

铁矿石期货、套期保值交易是近几年发展起来的金融工具。2013年,大商所开通铁矿石期货交易,金融“投机”行为开始在铁矿石价格中显现作用。大量“投机性”金融购买是导致铁矿石期货价格短期内暴涨暴跌直接原因,进而对铁矿石现货价格产生影响。

2 2016年影响铁矿石价格的主要因素变化分析及其对价格的影响

2.1 资源税全面实施从价计征

2016年7月1日起,我国全面推行资源税改革,对铁矿石实行从价计征。本次改革将全面清理涉及矿产资源的收费基金,将全部资源品目矿产资源补偿费费率降为零,停止征收价格调节基金,取缔地方针对矿产资源违规设立的收费基金项目,有效解决了企业税费重叠问题,减轻了企业税费负担。改革对“三下开采”的采用充填开采方式采出的矿产资源设置了减征50%资源税的优惠,同时对衰竭期矿山给予减征30%资源税的优惠。此外,新环保法鼓励资源综合利用,对利用低品位矿、废石、尾矿、废渣、废水、废气等提取的矿产品的,实行减税或免税。

铁矿石资源税从价计征后,以产品销售金额为基础乘以一定税率来计算税额,该方式可将资源税与产品市场价格直接挂钩,使得企业在应对市场低位运行时具备更好的主动性。铁矿石资源税从价计征在一定程度上减轻了铁矿企业负担,尤其对于低品位铁矿山增强企业活力、降低生产成本、提高其盈利能力很有益处。

2.2 运输成本上升

2.2.1 石油价格回升

在国际石油市场上,主要有布伦特原油(Brent)和美国西德克萨斯轻质原油(WTI)两大主流品种。国际石油价格在经历了自2013年以来的持续快速下跌后,于2016年初探至阶段低点30美元/桶左右。随着市场回暖,加之年中发生了石油输出国组织(OPEC)成员国和俄罗斯为首的非OPEC产油国减产协议等重大事件,促成了原油价格的快速上涨,并在年末突破了50美元/桶大关,全年走出了一波强势回升走势。

其中,布伦特原油价格由2016年1月的30.57美元/桶涨至12月的53.52美元/桶,涨幅75.07%,全年平均价格为43.23美元/桶;美国西德克萨斯轻质原油价格由2016年1月的31.78美元/桶涨至12月的52.17美元/桶,涨幅64.16%,全年平均价格为43.30美元/桶,详见图1。油价上涨带动海运指数快速上涨,波罗的海干散货价格指数年内涨幅315.2%,仅2016年11月份就上涨了44%,详见图2。

图1 2016年国际原油价格

图2 2016年波罗的海干散货运费价格指数(BDI)

2.2.2 严格治理公路超载(限)

2016年,我国加大了对公路超载的治理力度。在管理制度方面,发布了《关于进一步做好货车非法改装和超限超载治理工作的意见》,解决了超限认定标准不统一的问题;在路面执法方面,实行路警联合,杜绝以往处罚认定标准不一和以罚代管等不规范行为,对于超载货车严格卸载。在全国范围内重点开展三个“专项行动”,基本杜绝货车非法改装,基本消除高速公路和国省干线公路超限超载,有效遏制农村公路超限超载。数据显示,部分地区物流费用上涨60%以上[3]。

2.2.3 铁路货运能力不足

虽然铁路部门在不断加快客运专线建设步伐,客运专线开通里程不断增加,但是,从近几年的货运市场情况来看,铁路货运能力不足的情况依然存在,并且还将持续相当一段时间。据统计,铁路运力不足导致运费上浮10%左右[3]。

总之,石油价格回升,公路严格治理超载(限),铁路运力不足都是造成铁矿石运输成本上升的直接或间接原因。

2.3 环保法严格实施,去产能严格落实

2.3.1 环保法严格实施

2015年1月1日施行的新《环境保护法》堪称“史上最严”,新的《环境保护法》强化了企业污染防治责任,加大了对环境违法行为的法律制裁,增强了法律的可执行性和可操作性,对企业环保管理提出了更高要求。

此前法律规定针对环境违法的罚款,是一次性罚款,数额不大,导致环境违法成本较低。而新法对环境违法行为实行“按日计罚、上不封顶”,倒逼违法企业迅速纠正污染行为,强制性促使企业建造环保设施,优化升级环保设备,提高环保管理水平,这在相当程度上增加了环境违法成本,间接提高了企业生产成本。

新环保法的实施淘汰了部分违规产能和落后产能,对环保设施较为落后,设备本身无法达到新标准要求的企业,采取关停措施,在一定程度上压缩了铁矿石产能。

2.3.2 钢铁行业去产能

2016年2月,国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》,要求用5年时间压减粗钢产能1亿~1.5亿t,开启了新一轮的钢铁去产能热潮。2016年,全国实际完成压减粗钢产能6 500万t,超额完成化解4 500万t粗钢产能的年度目标任务。

环保法的严格实施和钢铁行业去产能将对推动铁矿石价格回升起到积极作用。

2.4 矿业巨头垄断进一步加剧,铁矿石成本下降趋势可能终结

2015年,铁矿石四大巨头铁矿石发货量在全球铁矿石贸易量中的占比已经达到了77%。2016年,铁矿石四大巨头发货量继续增长,在全球铁矿石贸易中的占比相应加大,垄断趋势进一步加剧。历史经验已经证明,铁矿石四大巨头完成垄断之后,其首要目的必然是推高铁矿石价格,攫取高额利润。

中国作为主要的铁矿石进口国,2016年分别从澳大利亚和巴西进口铁矿石6.40亿t和2.15亿t,同比增长5.4%和12%,合计占进口总量的83.5%。统计数据显示,我国铁矿石对外依存度在2001年仅为36.8%,2011年则攀升至64.1%,2016年这个数值已经达到了惊人的88.05%,再创历史新高。

垄断前期,巨头们在利用低价倾销手段打压竞争对手。为了压低矿石成本,他们采取了压缩矿山必要投入、降低露天矿剥采比、减少剥岩量的手段,造成采场欠剥严重,设备维护保养滞后,一部分矿山已经到了再不增加投入就无法延续矿山生产的严重地步。垄断格局确立后,矿价上涨迫使巨头们调整经营策略,增加矿山投入,加大剥岩量,升级更新设备,从而使成本曲线被动提升,铁矿石成本下降趋势终结。

2.5 人民币贬值超出预期

2016年是自2015年“811”汇改以来的第一个完整年度,而贬值是2016年度人民币汇率的主基调,贬值幅度之大和速度之快都超出预期。根据中国人民银行发布的年度统计数据,2016年全年美元兑人民币中间价由年初的6.503 2升值到年末的6.937 0,年末较年初升值6.67%,人民币相对美元同比贬值6.25%。美元兑人民币中间价全年最高值为2016年12月16日的6.950 8,最低值为2016年5月3日的6.456 5(图3)。

图3 2016年美元兑人民币汇率(中间价)

汇率的影响通过进出口贸易传递到铁矿石价格。美元兑人民币汇率同铁矿价格也存在明显的正相关性,换言之,人民币的币值同进口铁矿石价格呈明显的负相关性,即人民币贬值,铁矿石价格上涨;人民币升值,铁矿石价格会随之下跌。

2.6 高品位铁矿石需求增长

2016年,由于焦炭价格飙涨,挤压了钢企利润空间,钢企为了降低焦比、增加产量,改变了入炉配比,加大了高品位铁矿石的使用比例。65%品位铁矿石与50%品位的铁矿石价差,在2016年初时为10美元左右,至2016年年末,二者价差已经拉大到了30多美元,折合到每个品位的价差急剧拉大,高品位铁矿石结构性稀缺依然严重。

2.7 铁矿石供应增幅减缓

全球铁矿石供应量绝对值逐年提高,供应量历年增幅呈递减趋势。铁矿石供应量增幅的放缓在一定程度上缓解了供需矛盾,有利于铁矿石价格的阶段性提振。

2.8 “一带一路”已开始逐步实施

数据显示,“一带一路”倡议提出3年多来,已经有100多个国家和国际组织积极响应,有50多个国家已经与中国签署了相关的合作协议。2016年,“一带一路”战略持续扎实推进,并取得了阶段性成果,中国同中东的沙特、埃及、伊朗,东欧的捷克,亚洲的柬埔寨和孟加拉国等多个国家签署了多项合作协议,既有的铁路(隧道)、桥梁、电站、天然气管线等工程也进入建设或竣工阶段。这些项目的实施对于推动国内钢铁产能转移进而提升铁矿石需求有一定作用。

2.9 国际、国内经济缓慢复苏

2016年,国际经济缓慢复苏迹象明显。世界经济在经过一段时间的低迷之后,已经开始缓慢复苏,尤其是2016中国GDP增速6.7%,经济发展稳中趋好,对全球经济增长贡献率达到33.2%,居世界首位[4]。

具体而言,国内生产总值达到74.4万亿元,增长6.7%。居民消费价格上涨2%。工业企业利润由上年下降2.3%转为增长8.5%,单位国内生产总值能耗下降5%,经济发展的质量和效益明显提高[4]。

国际、国内经济复苏必然对全球钢铁产业带来“正能量”,带动国际、国内铁矿石需求的增长。

2.10 新农村建设取得一定进展

社会主义新农村建设工作是一项长期而复杂的系统工程。2016年,我国新农村建设取得了一定进展,但效果不甚理想,与社会主义新农村标准相比还有很大的提升空间。

2.11 铁矿石金融炒作愈演愈烈

金融性购买需求急剧膨胀,大量炒作和投机行为推波助澜,大商所铁矿石期货单边成交量累计342.27亿t,是世界海运贸易量的25倍,是国内进口量的33.5倍。

金融炒作造成了铁矿石价格的形成不完全由供求关系决定,而是形成了少量产品(5%或更少)决定全部产品价格的模式和锁定中国钢铁企业利润(钢价)的模式,引起市场波动加剧,不稳定因素增多,影响了国内铁矿企业正常运营。

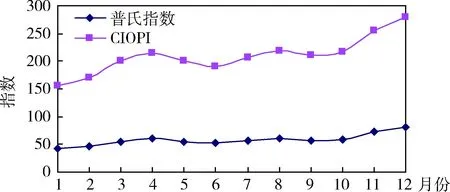

在以上因素的综合作用下,国内外铁矿石价格脱离了2013年以来的单边下行走势,在2016年开始震荡回升,走势整体较强,特别是四季度,价格持续上涨。普氏62%铁矿石价格指数从2016年年初最低的39.25,上涨到年末最高83.95,全年平均58.5,涨幅5.4%。中国铁矿石价格指数(CIOPI)平均值为211.36点,同比上升7.35点,升幅为3.60%。其中:国产铁矿石价格指数平均值为198.24点,同比下降11.37点,降幅为5.42%;进口铁矿石价格指数平均值为213.85点,同比上升11.24点,升幅为5.55%。详见图4。

图4 2016年普氏62%铁矿石价格指数和中国铁矿石价格指数(CIOPI)

3 铁矿石价格预测

3.1 铁矿石长期价格受制于全球供求格局等因素将长期居于低位

第一,全世界铁矿石供大于求的格局将长期存在。2017年,淡水河谷、力拓、必和必拓和FMG四大巨头将增产3 000万t,预计2017年全球增加铁矿石供应5 000万t左右,并且四大巨头还制定了中长期扩产计划。而作为铁矿石最大需求国的中国却在强力推行钢铁产业去产能策略,铁矿石需求进入下行通道将是长期的必然趋势。因此,从全球范围看,铁矿石供大于求的格局将在今后一段时期内长期存在。

第二,铁矿石四大巨头高度垄断的局面仍将长时间延续。全球铁矿石供应市场高度集中于四大巨头公司。2016年,四大巨头的铁矿石产量占全球铁矿石贸易量的67%。与此同时,四大巨头还制定了相当规模的产量扩张计划。除铁矿石四大巨头外,其他铁矿企业均呈现萎缩态势,产能持续下降,产量占全世界产量的比例逐年下降。在可预见的未来一段时间,铁矿石高度垄断格局仍将日益加剧,短期难以改变。

第三,中国铁矿石高度依赖进口的状况将长期存在。铁矿石价格在2016年延续了之前的持续低迷走势,国内冶金矿山完成固定资产投资仅为978亿元,同比下降28.4%。国内矿山投资持续下降,且降幅较2015年明显扩大,反映出市场信心明显不足。国内关闭的铁矿山短时间内难以复产,资源接续跟不上,产能恢复困难。经过这一轮的洗礼,国内铁矿石产能遭到极度打压。我国铁矿石对外依存度连年增高,2016年已经到了88.05%的历史高位,预计将来仍小幅上升。即使国内铁矿石竞争力有所提升,铁矿石对外依存度降低到2010年左右的水平,对外依存度仍然大于60%。显而易见,国内铁矿石长期依赖进口的趋势将无法改变,并将长期延续。

第四,环境保护与资源开发的矛盾将长期存在。环境保护是我国的基本国策。国家对环境保护越发重视,矿山企业发展环境也日趋严苛,而污染环境、土地占用却是资源开发的固有缺陷。长期来看,二者矛盾难以调和。

第五,政府官员的“自保意识”和企业稳定生产的矛盾将长期存在。改革开放之初,地方政府依靠粗放式资源开发作为GDP增长点。随着经济的发展,国家对环保、安全的要求越来越严格,政府官员的“自保意识”迫使他们不再刻意追求资源开发带来的经济增长,而是更注重环保责任的落实和环保态势的平稳。

第六,废钢逐步代替铁矿石的趋势不容改变。世界平均铁钢比大概在0.75左右,美国的铁钢比已经达到0.33,欧盟整体上铁钢比为0.47~0.48,而我国铁钢比约为0.9。

改革开放以来,中国钢铁工业经历了数十年的高速发展,钢铁积蓄量不断增加。经过几十年的使用,房屋、铁轨、机械、汽车、船只、基础设施等用钢逐渐进入报废回收期。截至2016年末,我国人均废钢积蓄量约5.9 t。按照国际经验,人均钢铁积蓄量超过10 t后,废钢产生量将明显增加,铁钢比就会出现实质性变化,即在对铁矿石、焦炭需求进入下行通道的过程中,铁钢比还将出现结构性变化,废钢替代铁矿石的比例将会逐步加大。

通过以上分析可以得出,铁矿石价格将长期低位波动运行。

3.2 2017年铁矿石价格将呈“前升后降”走势

首先,铁矿行业税费有可能降,但存在较大的政策不确定性;其次,运输成本仍有可能提升,但这对于铁矿石价格来说是一把双刃剑;再次,国内环保高压态势不会改变,钢铁压产能将更加深入,钢价上升进而带动铁矿石价格上升是大概率事件;第四,已形成的垄断格局不会变;第五,人民币可能打开升值通道,但预计升值幅度有限;第六,结构性失衡造成的对高品质矿的需求将越来越多;第七,“一带一路”将有所推进,但速度不会太快;第八,新农村建设速度不理想;第九,国内固定资产投资将大幅增长;最后,国际、国内经济复仍存较大变数,但国内复苏是大概率事件。

综合以上因素,预计2017年铁矿石价格将呈“前升后降”走势。上半年价格在100~60 美元/t之间宽幅波动,下半年价格中枢下移,价格降至50~80美元/t区间。从更长期走势来看,低价运行是必然趋势,经过几年的价格震荡,企业整合,各国的资源政策调整之后,铁矿石价格将会回归到合理的位置,乐观估计在70~90美元/t。

[1] 连民杰,赖木收.铁矿石税费对中国冶金矿山的影响[J],中国矿业,2016,25(11):43-51.

[2] 和讯网.再窥铁矿石的国际海运贸易及其海运费之概况[EB/OL](2016-09-30) http://futures.hexun.com/2016-09-30/186264861.html.

[3] 郭俊国.矿企脱困仍需努力[N].中国冶金报,2016-12-28(6).

[4] 韩雪萌.国家统计局发布2016年国民经济和社会发展统计公报[N].金融时报,2017-03-01(2).

Analysis of the infcuence factors iron ore price in 2016 and prediction of the price in the future

ZHANG Shuai,LIAN Minjie

(Sinosteel Mining Co.,Ltd.,Beijing 100080,China)

The price of iron ore is mainly influenced by the national tax,oil price,the implementation of environmental protection law,mining giant monopoly,“the Belt and Road” policy,the new rural construction,the world economic recovery and financial speculation.In 2016,the price-based reform of resource tax,rising of transportation costs,more severe environmental situation,de-capacity of iron and steel,the intensified mining giant monopoly,devaluation of the renminbi,promotion of “the Belt and Road” and new rural construction,economic recovery and violent financial speculation have led to a rebound of iron ore price.Platts index(62%) rised from 39.25 at the beginning to 83.95 at the end of 2016.The price of iron ore in 2017 is expected to increase in the first half year and decrease in the second half.In the longer term,iron ore price will remain low at about 70~90 USD/t.

iron ore; influence factors; price index; steel industry

2017-03-05 责任编辑:宋菲

张帅(1983-),男,工学硕士,主要从事矿物加工工程、科研管理方面的工作,E-mail:qfzhangshuai@163.com。

F416.1

A

1004-4051(2017)06-0001-05

猜你喜欢

昆钢科技(2022年4期)2022-12-30

矿山安全信息(2022年11期)2022-11-26

矿山安全信息(2022年13期)2022-11-25

建材发展导向(2022年20期)2022-11-03

青少年科技博览(中学版)(2022年6期)2022-08-31

今日农业(2021年14期)2021-11-25

资源导刊(2021年10期)2021-11-05

读者·校园版(2020年21期)2020-10-29

英语文摘(2019年7期)2019-09-23

能源(2018年7期)2018-09-21