基础研究内涵及投入统计的国际比较

2017-06-19 19:36张先恩方在庆向桂林

中国软科学 2017年5期

张先恩,刘 云,周 程,方在庆,向桂林

(1.中国科学院 生物物理研究所,北京 100101; 2.北京理工大学 管理与经济学院,北京 100081;3.北京大学 科学与社会研究中心,北京 100871; 4.中国科学院 自然科学史研究所,北京 100190)

基础研究内涵及投入统计的国际比较

张先恩1,刘 云2,周 程3,方在庆4,向桂林1

(1.中国科学院 生物物理研究所,北京 100101; 2.北京理工大学 管理与经济学院,北京 100081;3.北京大学 科学与社会研究中心,北京 100871; 4.中国科学院 自然科学史研究所,北京 100190)

中国基础研究经费投入占全社会研发投入(R&D)总经费的比例低是一个热点问题,且存在歧义。作者围绕基础研究的内涵、主要国家对基础研究投入统计的比较、提高我国基础研究投入比例的可行性等三个方面开展研究,结论是:中国的R&D经费支出中基础研究占比确实偏低,这可能与中国的社会经济发展阶段有关。中国的目标是2020年进入创新型国家行列、2030年跻身创新型国家前列,而雄厚的基础研究是科技强国的基本特征。为实质性地强化对基础研究的支持,作者提出若干建议。

基础研究;投入统计;国际比较

一、引言

基础研究是科学技术活动的重要组成部分,是人类认识自然规律的基本途径,是科技创新的源泉、人才培养的摇篮,其重要性毋庸置疑。强化支持基础研究,成为主要发达国家长期保持科技领先的战略性举措。

由于历史的原因,中国基础研究能力曾十分薄弱。经改革开放近40年发展,中国科技事业整体正进入“从量变到质变”的转型期,基础研究的一些宏观指标,如国际论文数量和引用总数[1]、自然指数(Nature Index)[2]等,均已达世界前列,一些方向上也开始出现重大突破。同时也应看到,中国科技事业虽然进步显著,但毕竟是从一个极低的起点开始,要实现引领,还必须继续强化支持基础研究、大力促进原始性创新,这是建设创新型国家和科技强国的必然选择。对此,学界和政府有比较高的共识。

然而,关于我国基础研究的投入强度,却有着不同的看法。一方面,据国家统计局官网(http://www.stats.gov.cn/)公布的统计数据,近10年来,我国基础研究支出占R&D总支出的比例一直徘徊在4%~5%(2016年为5.1%)。相比经济合作与发展组织(OECD)成员15%~20%的比例,显然过低,这不利于原始性创新,科技界关于加强基础研究投入的呼声不断增高,近些年屡有报告反映相关问题[3-4]。另一方面,也有人认为,我国科技资源构成比较复杂,对基础研究活动的范畴界定不清,中央财政尽最大努力也不可能达到OECD的水平。

还有一些其他观点,这里暂不讨论。看法上的不一致,使我国科技资源配置方向产生不确定性,对发展未必有利。因此,需要依据事实,给出一个较为客观的评价,以期达到共识。本文将从基础研究的内涵、科技投入与支出统计口径的国际比较、提高基础研究投入比重的潜力和可行性分析等方面展开分析研究,获得结论,并提出相关建议。

二、基础研究的内涵

人类对自然规律的探索已经进行了数千年,但对研究活动进行正式分类,还是二战前后的事。1945年,美国总统首席科学顾问、科学技术办公室主任万尼瓦尔·布什(Vannevar Bush)(曾任美国国防研发委员会主席、曼哈顿计划的启动者)为美国总统罗斯福递交了一份报告《科学:无尽的前沿》(Science, the Endless Frontier)[5]。该报告中将基础研究与应用研究对立二分,提出基础研究是技术进步的先驱,并列举了青霉素的发现、无线电和核物理研究对二战取胜的贡献。“基础研究经过应用研究到技术创新”这种单一线性模式得到了美国政府的支持,影响了其后很长一段时期的科学技术政策,美国的科学发展由此进入黄金时期,并逐步成为科技超级强国。随着科学的进步和人们对科学与技术关系认识的日益加深,对基础研究的定义也在不断地拓展和深化。

1997年,美国普林斯顿学者唐纳德·司托克斯(Donald Stokes)挑战了布什的观念[8],他认为,技术越来越依赖于科学,而科学也越来越从实践中的问题和社会需求出发,因而不是简单的线性关系。依此,他将基础研究分为由好奇心驱使的纯基础研究(玻尔象限)和由应用引起的基础研究(巴斯德象限)。该理论得到了广泛的支持,在科技政策领域中产生了重要影响。除了波尔象限与巴斯德象限之外,还存在技能训练与经验整理(皮特森象限)和纯应用研究(爱迪生象限)两个象限,如表1所示。

表1 司托克斯象限研究活动的分类[6]

表1 司托克斯象限研究活动的分类[6]

研究起因是否以实用为目的否是是否以求知为目的是I纯基础研究(波尔象限)II应用基础研究(巴斯德象限)否III技能训练与经验整理(皮特森象限)IV纯应用研究(爱迪生象限)

1963年,OECD发表弗拉斯卡蒂手册(Frascati Manual),提出将R&D活动分为三类:基础研究、应用研究和实验发展三类,简称三分法。R&D的三分法后被OECD、联合国科教文组织(UNESCO)、欧盟(EU)和各区域组织采用,成为世界范围遵循的标准。最新版(2002)的弗拉斯卡蒂手册的三分法表述如下[7]:基础研究指为了获得关于现象和可观察事实的基本原理的新知识而进行的实验性或理论性研究,它不以任何专门或特定的应用或使用为目的。应用研究是获取知识的原始性研究,以特定的实际应用为目的。试验发展指利用从基础研究、应用研究和实际经验所获得的现有知识,为产生新的产品、材料和装置,建立新的工艺、系统和服务,以及对已产生和建立的上述各项作实质性的改进而进行的系统性工作。其中,基础研究和应用研究均是获取新的知识,但前者不以应用为目的,后者有特定的应用目的。

科技部官方网站对R&D也采用三分法[8],其中基础研究和试验发展的解释与OECD一致,但对应用研究的表述与OECD有微妙的差别:“应用研究指为了确定基础研究成果可能的用途,或是为达到预定的目标探索应采取的新方法(原理性)或新途径而进行的创造性研究。应用研究主要针对某一特定的目的或目标”。

综上,国内外关于研究的分类具有基本共识,但存在一个主要问题:司托克斯象限明确包括应用基础研究象限,而弗拉斯卡蒂手册却没有这一分类。

为解决这一问题,弗拉斯卡蒂手册补充提出“定向基础研究”(oriented basic research)概念,认为“基础研究可以定向于或针对人们普遍感兴趣的广泛领域,并以将来的广泛应用为目标”[9]。这一提法或相当于司托克斯象限中的应用基础研究(巴斯德象限)。然而,这一补充说明并没有直接体现在三分法中。

这是否会带来统计上的偏差呢?

三、科技投入与支出统计口径的国际比较

(一)国外基础研究统计的基本情况

对于国外基础研究统计我们开展了3个方面的研究。第一,梳理了基础研究统计的历史,了解了基础研究在统计中的概念以及在不同时期的变化,进一步明确国外基础研究的统计范畴。第二,梳理了OECD统计下的美、日、法、英等发达国家基础研究经费数据,了解其基础研究经费的整体波动趋势。第三,梳理了美、日、法、英等国基础研究经费统计方法的一些具体差异,为进行国际比较作铺垫。

在进行国际比较的过程中,我们需要尽量与国际统计范畴统一,但我们发现即便在美国,基础研究作为一个统计范畴也经历了多次变化。科学家眼中的基础研究和研究报告中出现的基础研究含义并不相同。如此分类有深远的历史及政治原因,进行这样的分类可能最符合美国的国情与制度,但在各国进行复制的过程中都遭遇了一定困难。各国并未完全遵循弗拉斯卡蒂手册的三分法进行统计,而是根据国情进行灵活处理分类。一些国家甚至逐渐摆脱三分法。例如,德国没有给出基础研究经费数据,以色列和瑞典的公共财政支出中只分基础研究与试验发展,应用研究空缺。这与三分法并没有明确给出“应用基础研究”这一类目有关。

OECD的33个成员经济体的基础研究平均支出比重大约为20%(最近年度的数据)。其中,日本、英国、美国和法国依次为:12.6%、15.5%、16.5%和24.8%,2000年后,这四国的基础研究经费总体上比较平稳(图1)。相对而言,法国和英国的基础研究和应用研究支出占比超过试验发展(图中为开发);美、日、韩三国的基础研究与应用研究支出占比近40%;而中国的基础研究和应用研究支出占比之和显著低于试验发展,而且基础研究支出还明显低于应用研究。

美、英、法、日等四国的基础研究经费统计方式是在弗拉斯卡蒂手册的框架下根据自身国情进行灵活处理的。各国企业、政府、大学、非盈利组织等四部门所包含的机构略有不同。进行细目统计时,各国各部门所统计的细目也不全相同。一般地,在进行基础研究经费统计时,政府财政基础研究经费投入数据采用的是政府财政预算或决算数据,而高校、科研机构、企业的基础研究经费支出数据来自政府组织的自下而上的统计调查,即由R&D执行单位根据科研活动性质自主判断基础研究的支出(包括项目和人员费等),然后上报给统计部门。对企业上报的统计数据,常常有更详细的要求。概言之,R&D三类活动的数据由执行机构自行上报,统计部门进行归总。

图1 若干主要国家三类研发费占比推移图注:根据日本文部科学省科学技术·学术政策研究所2015年8月编撰、发行的《科学技术指标2015》第55页上的附图改编而成。

(二)中国基础研究统计的基本情况

我们从统计调查制度、指标构成等角度对中国R&D经费支出统计情况进行了分析比较,具体结果如下。

(1)中国与别国统计方式的区别。中国R&D执行机构主要分为三大类:专业科研机构、高校和企业。其中,科研机构经费来源比较简单,上报表中明确了R&D三类活动的支出额度;高校的经费来源渠道多,经决算后也明确报出R&D三类活动支出;企业则例外,上报的是科技支出,然后由统计部门按其项目及产出性质计算出R&D及三类活动支出,例如,论文成果算在基础研究,新产品试制归为试验发展,技改项目算非R&D支出等。这与别国自下而上地自主申报基础研究支出的方式不一样,会因此对应用研究和基础研究内涵把握不一致而产生偏差。

(2)985工程曾经是中央财政和地方财政以及高校自筹资金等联合建设一流大学和高水平大学的举措,其资金主要用于支持高校加强人才队伍建设和提高自主创新能力(《985专项资金管理办法》[10]。985工程虽然不属于财政的科技科目,但经费大量用于“引进、聘任一流科学家、学科领军人才、紧缺人才和优秀群体所发生的支出”和“教学、科研仪器设备等支出”以及相关的“业务费”等。据了解,与科技相关的支出会通过学校上报,进入科技统计,其中大量支出与基础研究相关。这可以部分地解释为什么我国基础研究支出额度比全国财政科技科目下的基础研究拨款总额多出165多亿元(表2和表3)。

(3)我国企业上报的R&D支出总量非常大,占全国R&D总量的75%以上,而且主要用于产品的开发(比重高达其内部支出的96.9%),从而直接导致我国基础研究和应用研究支出的比重整体下降(表2)。

表2 按执行部门的R&D经费内部支出统计(2015年)

根据《2016中国科技统计年鉴》整理。

四、提高基础研究投入比重的潜力和可行性分析

要使我国基础研究支出比重接近OECD的平均水平(暂定15%),必须进行R&D投入的结构性调整。如何能实现这个目标呢?为回答这个问题这里,我们利用2015年的统计数据作几个假设和模拟计算。

(一)假设一: 将中央财政基础研究投入比重增加5~10个百分点

近年的数据表明,财政的确在持续增加基础研究的投入比重。例如,2015年,全国基础研究经费支出为716.12亿元(表2),其中,公共财政支出为550.91亿元,包括中央财政500.45亿元和地方财政50.46亿元(表3),年度增幅分别为16.9%和19.5%。需要说明的是,财政的科技投入不仅仅是R&D,也包括科技活动的其他方面,如科技事业费、平台建设等。为避免问题的复杂性,我们暂且将其中有关基础研究各科目一并纳入计算。

在表3中,中央财政支出数据为全国公共财政数据与地方财政数据之差。在当年全国财政基础研究科目经费支出的550.91亿元中,90.84%来自于中央财政,9.16%来自地方财政,分别占本级财政科技支出的20.19%和1.49%,及占全国基础研究支出716.12亿元的70%和7%。可见,中央财政仍然是基础研究投入的主体。我们假设:如果2015年中央财政科技投入中的基础研究比重增加5%,达到25%,总额达619.6亿元,净增119亿元,则全国基础研究支出占R&D比重(716亿元+119亿元)/14169.88亿元=5.9%。如此类推,即便当年中央财政科技投入中的基础研究比重为30%,达743.52亿元,全国基础研究支出占R&D的比重也仅为6.1%,与15%的目标仍差距甚大。若要达到15%的目标,当年全国基础研究经费支出需要2126亿元,扣除地方财政支出的51亿元和其他方面支出的165亿元,中央本级财政必须支出1910亿元,相当于其全部科技支出的77%,这似乎不现实。可见,单纯依靠中央财政不能够解决问题。

表3 2015年全国公共财政支出决算表(基础研究科目)

数据来源:财政部《2015年全国一般公共预算支出决算表》和《2015年地方一般公共财政预算支出决算表》。

(二)假设二:中央财政基础研究支出在实际统计过程中被低估,需要回调

从政府财政预算科目的设置来看,财政科技支出下的基础研究科目经费应全部用于从事基础研究活动。然而,据中国科技发展战略研究院报告[11],科技部对2009年执行机构承担的基础研究项目进行统计,发现国家自然科学基金课题经费60%用于基础研究,35%用于应用研究,5%用于试验发展;973计划在研课题经费77%用于基础研究,22%用于应用研究,1%用于试验发展;“重点实验室及相关设施”这个科目下的经费,支持国家重点实验室的经费实际分为三类:以基础研究为主的实验室只占20%左右,以应用基础研究为主的约占50%,以工程科学应用研究为主的约占30%。据此,作比较极端的估计,中央财政基础研究科目下的财政拨款只有约60%的经费是用在了基础研究活动,仅为全国基础研究经费支出的一半左右。这一统计结果令我们感到意外。我们重新核查了部分被化归为应用研究的973课题和国家自然科学基金课题,发现很多课题的题目貌似应用研究,但内容应属基础研究,说明在实际统计过程中存在着对基础研究内涵的不同理解,这印证了本文前面所作的分析。据此,我们进行第二个假设。

如果我们将基础研究科目下本应用于基础研究、但统计中被列入非基础研究活动的支出全部回调并计入到基础研究经费支出(包括国家自然科学基金的40%,973计划的30%,国家重点实验室专项的30%以及其他科目下的40%),以当年(2013)报告为例,能够被调回的经费为:

40.82*0.3+(406.66-40.82)*0.4=158.582(亿元)。

那么,2013年调整后的全国基础研究支出为:

554.95+158.582=713.532(亿元)

全国基础研究支出占R&D总支出的比重为:

(713.532/11846.60)*100%=6.02%

可见,回调的结果距15%的目标差距仍然很大。

(三)假设三:企业R&D支出总额“虚高”,需要下调

多年来,我国企业研发投入占全国R&D的比重超过70%,这具有发达国家的特征,不少人对这一数字存疑。这里我们不展开讨论,更不能作结论,只是假设这方面有潜力可挖,于是给定下述条件:

(1)企业R&D内部经费支出调查数据“偏高”,需下调一定比例;

(2)企业R&D内部支出的基础研究比重按2013年的比重不变,约0.1%;

(3)其他类型部门R&D经费内部支出以及基础研究支出比重不变。

计算结果如表4所示,当企业R&D经费内部支出分别下调10%、20%和30%时,全国基础研究投入比重分别为5.1%、5.5%和6.1%。只有当企业的R&D投入下调90%时,全国基础研究占R&D的比重才能达到15%,而这显然是不可能的。

因此,即使大幅下调企业R&D的内部支出总额,对提高全国基础研究经费支出占比的作用也十分有限。

表4 企业R&D模拟下调比例对基础研究占全国R&D的比重的影响

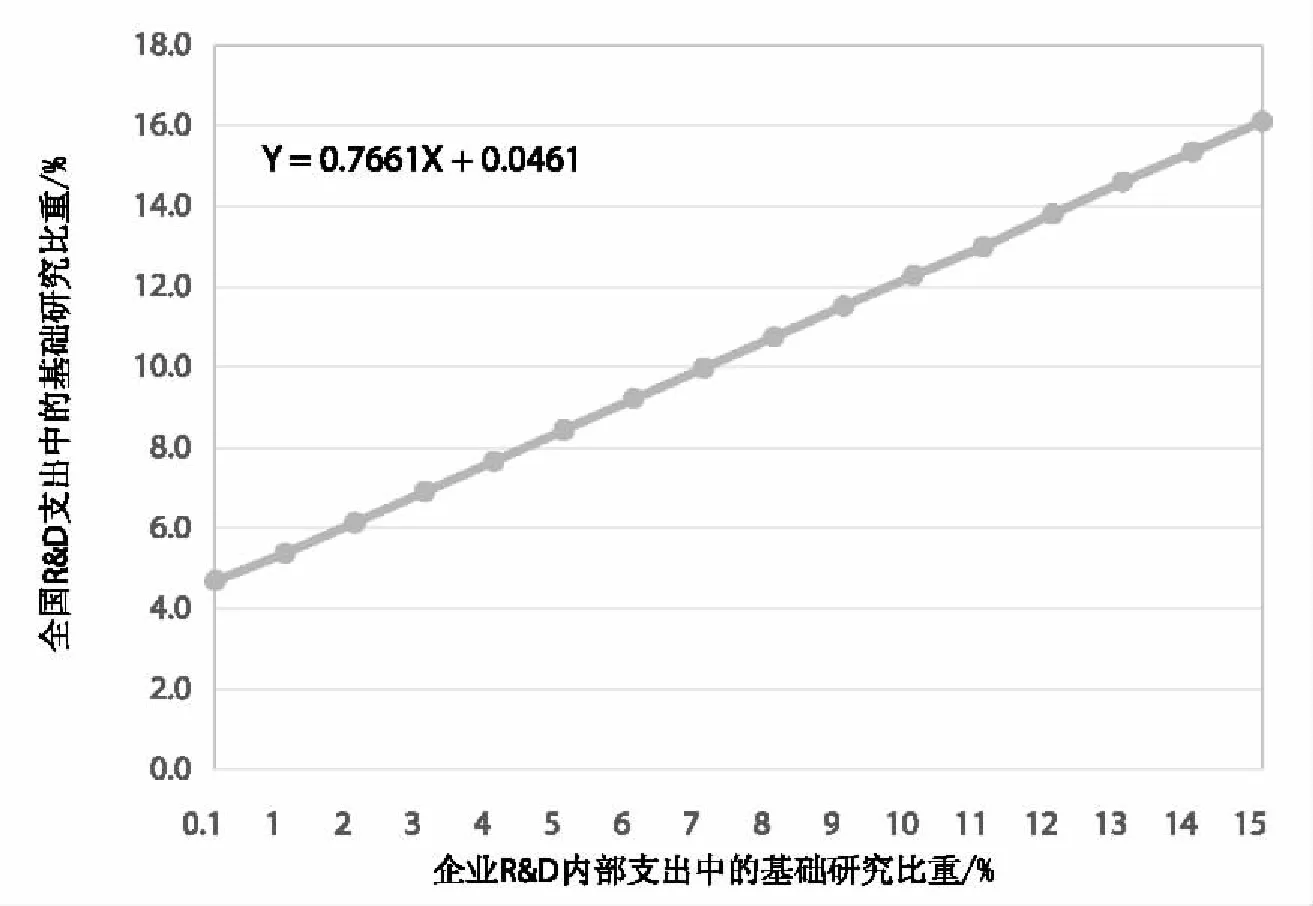

(四)假设四:上调企业基础研究支出比重

我国企业基础研究支出的比重远远低于OECD水平,不具备创新性企业的特征。若增加,应该增加多少呢?我们仍以2013年的数据为基础,上调企业基础研究支出的比重。假设的条件是,其他所有类型部门的R&D经费内部支出和相关的统计结果不变。

计算结果见图2。可以看出,当企业基础研究支出比重由0.1%上调到5%,即达到OECD的企业水平时,全国基础研究投入比重可达到8.6%;若要达到15%的目标,企业内部基础研究支出的比重须在13%以上。这在目前似乎不现实,但在OECD经济体中,韩国的企业对基础研究的投入已经超过这个水平。

(五)综合调比测算

在以上推演的基础上,按相对“温和”的条件进一步测算(以2013年为例):假设企业R&D支出数字偏高15%,应扣除,且其基础研究比重提高到其R&D支出的3%,同时将中央财政R&D支出中的基础研究投入比重提高到20%,且最终全部用于基础研究,则2013年我国R&D中基础研究比重为8.48%。若欲达到15%的目标,企业基础研究投入必须为其R&D内部支出的5%以上。

五、结论和建议

根据前面的分析,本研究得出以下4点结论。

(1)科技统计中的R&D活动三分法设计存在结构性缺陷。纯基础研究主要只是在一些基础科学中发生,而在医学、农学、信息科学、材料科学、工程科学等领域中,没有应用目的的基础研究难寻,国内外都如此。目前科技计划管理改革设立的科技重点专项,进一步强化了目标导向和全链条设计,其中的基础研究必然为应用牵引,即使是基础研究重点专项,如量子科学、纳米科学、干细胞等也多属于战略目标驱动。如此,若按三分法,基础研究“不以任何专门或特定的应用或使用为目的”,在实践中把握非常难,不同的理解,可能会在科技统计工作中造成一定的混乱,应该予以修正。

图2 企业基础研究支出占企业R&D内部支出比重与全国基础研究投入比重之间的关系(以2013年数据为基础)

(2)我国与主要国家的科技统计渠道基本一致,但统计方式有别,在一定程度上降低了可比性。如美国,企业直接上报R&D三类活动的支出,统计部门只是汇总;在我国,企业只申报科技支出,由统计部门简单地依据产出是论文还是产品等为标准来划分和推算出其中的R&D支出归属。统计方式的不同,加上对应用基础研究的理解不一致,统计结果会有一定差别。

(3)公共财政支出是基础研究经费来源的主渠道,我国公共财政资金对基础研究的投入尚有提升空间,但不能从根本上解决比例过低的问题。

(4)我国企业R&D投入总量大,是影响我国R&D构成的决定性因素,其主要投资方向是开发活动,导致我国基础研究和应用研究支出占比都偏低,基础研究支出占比更低。企业调整其研究与发展的支出比重会实质性地改变我国R&D结构。

综上,我们认为,我国R&D支出中基础研究比重偏低,有多方面的原因,主要与国家所处社会经济发展阶段有关。纵观主要国家的发展历史,当某一经济体处于工业化前期阶段时,其研发投入大多用于试验发展(开发),随着工业化的进一步发展,才会更加着眼于构筑中长期经济发展的动力基础,将更多的资源用于基础研究。根据联合国对工业化国家发展阶段的划分标准[12],过去几十年,我国尚处于工业化第一阶段后期、第二阶段初期;又根据《全球竞争力报告》,我国已完成要素驱动、处在效率驱动发展阶段,还未达到创新驱动发展阶段,基础研究投入强度低,是前期经济发展阶段性特征的表现[13]。

当前,我国正处在历史发展的关键时期,已经确定了创新驱动发展战略:2020年进入创新型国家行列,“2030年跻身创新型国家前列,发展驱动力实现根本转换”[14]。强大的基础研究实力是科技强国的基本特征,既是构筑为社会经济发展持续供给科技成果能力的保证,也能在促进人类知识积累和社会进步方面作出一个大国、强国的贡献。因此,实质性地强化对基础研究的支持至关重要。

为了加强基础研究和改进科技统计工作,我们提出以下5点建议。

(1)通过政策杠杆,引导企业实质性加强原始性创新研究。目前的转制院所和其他企业性质的独立研究机构、企业内部研发机构和企业国家重点实验室等是企业R&D的执行载体,应大力加强。同时,企业R&D的外部支出(委托高校和科研单位开展定向研究)对推进协同创新和基础研究与经济目标的结合有重要作用,也有相当大的提升空间。

(2)继续加强公共财政对基础研究的支持,争取到2020年,基础研究的份额提高到中央财政科技支出科目总额的25%~30%。同时,还需要地方政府的重视,其支持的方式可以多样化,如人才、项目、基地等。例如,美国的州立大学从州政府获得大量的基础研究经费支持。我国经济发达省份如广东省,政府对基础研究的支持也在明显强化。此外,民间基金也应该逐渐发挥作用,这类例子其实早已经有了,需要政策鼓励。

(3)在加强原有基础研究渠道的同时,确保目前实施的各重点研发计划专项中的基础研究内容的份额,并根据需要论证设立新的基础研究重大专项计划。

(4)在科技统计工作中,若继续沿用R&D的“三分法”,需要明确应用基础研究的统计归属。可以考虑以研究课题的考核目标为标准,而不是简单地根据有没有应用目的来划分。真正的前沿技术或应归于应用基础研究,不应包括国外已有甚至已经产业化、而国内仍在攻关的高技术。参考文献:

[1]中国科学技术信息研究所.中国科技论文整体表现[R].2016.

[2]SPRINGER NATURE GROUP. Nature Index 2014 tables[R].Bolin,2014—2016.

[3]孙喜杰,曾国屏. 美国R&D与基础研究经费增长和协调的统计分析及启示[J]. 科学学研究,2008(4):733-738.

[4]全国政协教科文卫体委员会. 优化财政科技投入结构建立稳定支持基础研究新机制[N].人民政协报,2014-05-30(4).

[5]布什 V,等. 科学:没有止境的前沿[M].范岱年,等,译.北京:商务印书馆,2004.

[6]斯托克斯 E D.基础科学与技术创新:巴斯德象限[M]. 北京:科学出版社, 1999: 67-80.

[7]经济合作与发展组织. 弗拉斯卡蒂手册[M]. 张玉勤,译. 北京:科学技术文献出版社,2010.

[8]国家统计局,科学技术部,财政部. 2014年全国科技经费投入统计公报[R]. 2015.

[9]经济合作与发展组织. 弗拉斯卡蒂手册:研究与试验发展调查实施标准[M]. 高昌林,张玉勤,译. 6版. 北京:科学技术文献出版社,2010.

[10]财政部,教育部.“985工程”专项资金管理办法[Z].2010-12-06.

[11]王利政,高昌林,李 航. 从主要科技指标看我国自主创新面临的内外部环境[J].中国科技论坛,2010(12):27-29,55.

[12]珍 妮. 分类背后的利益之手:联合国等国际组织关于发展中国家的分类研究[J]. WTO经济导刊,2005(7):61-62.

[13]世界经济论坛.2015—2016年全球竞争力报告[R].2015.

[14]中共中央,国务院.国家创新驱动发展战略纲要[R]. 2016.

(本文责编:海 洋)

International Comparison on Connotation of Basic Research and Its Expenditure Statistics

ZHANG Xian-en1, LIU Yun2, ZHOU Cheng3, FANG Zai-qing4, XIANG Gui-lin1

(1.InstituteofBiophysics,ChineseAcademyofSciences,Beijing100101,China; 2.SchoolofManagementandEconomics,BeijingInstituteofTechnology,Beijing100081,China; 3.CenterforSocialStudiesofScience,PekingUniversity,Beijing100871,China; 4.TheInstituteoftheHistoryofNaturalSciences,ChineseAcademyofSciences,Beijing100190,China)

In China, low proportion of basic research in R&D expenditure has caused long time debate. Some addressed that the low investment on basic research is not conducive to original innovation, but others doubted the data accuracy. The controversial may lead to difficulties in resource allocation of the public funding. To clarify the issue, we carried out a systematic investigation on three aspects: the definition and connotation of basic research; comparison of the R&D statistical methods in major countries; and the feasibility of increasing the proportion of basic research investment in China. We conclude that there are various reasons for the low proportion of basic research in R&D in China, mainly because that development stage of China’s social economy in the past decades is still in industrialization, it should not be a surprise that expending economy has been the top priority of the country. Nevertheless, China has identified innovation-driven as its development strategy, strengthening the basic research can substantially enhance the national innovation capacity.Therefore, we put forward several measures for strengthening the investment in basic research in China.Key words:Basic research;R&D expenditure; International Comparison

2016-10-10

2017-03-16

科学技术部软课题(2014SE-06)

张先恩(1954-),男,研究员,从事生命科学与分析化学交叉研究,曾任科学技术部基础研究司司长,从事基础研究宏观管理。

G311

A

1002-9753(2017)05-0131-08

猜你喜欢

现代食品科技(2022年8期)2022-09-02

中学生数理化·七年级数学人教版(2022年6期)2022-06-05

中学生数理化·高一版(2022年3期)2022-04-05

中学生数理化·七年级数学人教版(2021年10期)2021-11-22

初中生学习指导·提升版(2020年10期)2020-09-10

消费导刊(2018年9期)2018-08-14

劳动保护(2018年5期)2018-06-05

中学生数理化·七年级数学人教版(2017年4期)2017-07-08

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04