营销业务风险管控措施及实效

2017-06-15 13:48杨萱,李晔,张俊

电力需求侧管理 2017年3期

杨 萱,李 晔,张 俊

(国网厦门供电公司,福建 厦门 361004)

营销业务风险管控措施及实效

杨 萱,李 晔,张 俊

(国网厦门供电公司,福建 厦门 361004)

1 营销稽查工作中存在的问题。

电力营销作为供电公司的重点业务,具有点多面广、流程复杂、时效性高、与用户接触多等特点,营销业务的完成质量将对供电公司的经济效益产生直接影响。营销稽查通过对营销各环节进行风险管控即风险识别、风险评估和风险处理,确保营销工作能够得到有序开展,是提高供电公司收益的重要手段[1]。

国家电网公司“三集五大”体系的构建,要求完成传统营销体系向“客户导向型、机构扁平化、业务集约化、管理专业化、管控实时化、服务协同化”的“一型五化”大营销体系的转变[2],要求在常态组织的在线业务管控、专项稽查与现场稽查中,推广应用专项稽查在线管控流程,实现专项稽查闭环管控,并且要结合年度管理要求逐步推进省级现场稽查常态化运作,以防控经营风险为核心,按月度开展省级现场稽查以实现对营销所有关键业务环节及关键数据处理的全面跟踪、监督和检查[3]。

然而,在实际工作中,受到传统的电力营销运营管理理念的影响和制约,营销稽查工作中还普遍存在着以下2方面问题。

(1)协同闭环管理理念难以有效落实

稽查工单处理涉及营销多专业、各分中心、基层班组所有发生营销业务质量问题的工作人员,业务质量问题的整改和防范涉及范围广、跨度大、协同工作量大。营销部门各分支专业各自负责本专业领域的业务质量监督,对于本专业问题遮遮掩掩,发现其他专业的问题绕道而行。专业之间和各分中心之间信息主动传递机制尚不完善,业务质量监督协作性不强,业务质量问题分析判断不精准,闭环管理往往卡壳,整体协同管理作用难以有效发挥,稽查的整体协同性有待进一步提高。

(2)电力营销的风险评价体系不完善

目前,我国电力企业尚处于特殊垄断的地位,企业竞争意识薄弱,对管理风险缺少全面的认识,忽略了营销管理中潜在的风险。当前营销稽查的重点在于事中及事后的服务质量控制,但对营销风险事前预控能力不足。

基于营销稽查工作中普遍存在的问题,立足于全部门各专业协同管理的高度上,将营销稽查作为一项独立的课题进行深化研究并建立科学有效的营销管理体系显得尤为重要。

2 深化营销体系改革

电力稽查工作作为企业内部的一种业务管控,在目前电力体制改革过程中,对自身的管理提升尤为重要。针对营销稽查工作目前存在的问题,供电公司营销部应将营销体系改革的着眼点主要放在2个方面:一是建立多方联动的营销稽查运作机制,通过稽查执行与策略制定相结合、外部评价和内部稽查相结合、监控平台稽查和专项稽查相结合、班组现场和专业后台协同相结合、稽查处理与辅导改进项结合,增强公司在营业、电费、计量、用检专业的管理调控能力,缩短决策分析周期;二是加强营销业务风险防控,通过分析电力营销的基本性质、产生原因,有针对性对各专业风险点进行归纳,明确风险防控目标、出错点、出错后果以及出错原因,从稽查层面提出当前控制方法与程序,从各专业层面和管理层面提出降低发生概率或改进检测能力的可行的措施。

2.1 建立营销全程协同机制

营销稽查监控工作应来源于专业、支撑于专业、服务于专业,稽查专业应加强与营业、计量、电费、用检、业扩等营销部内设专业的横向联系。本文提出建立营销全程协同机制,实现信息共享、问题共研、结果共享。

(1)信息共享

首先,营销体系改革应以营销业务应用、用电信息采集、电能计量、调度IES600等系统为依托,以营销稽查系统为主体,完善客户信息常态管理机制和营销业务电子化应用,加强营销基础信息的等级、检索、更新、定位、同步工作,实现数据集成共享,确保业务质量稽查范围覆盖营销业务全过程、全方位。比如:在专线客户异常情况排查专项稽查过程中,制定《专线用户疑似异常筛查参考方法》,通过将从营销系统获取到的专线用户的每月计费电量、用户档案、供电电源、受电设备等信息与以下多个系统信息进行比对,从而得出客户用电情况的准确分析结果:①与用电信息采集系统的数据比如峰谷电量进行比对;②与电能量计量系统比对,重点核查:该户变比是否与营销系统、采集系统一致,该专线用户所在变电站、母线线损是否平衡,是否存在互感器更换记录等;③与运检相关系统比对,比如:与PMS2.0系统TA铭牌比对,或者与GPMS3.0系统TA铭牌比对;④对调度IES600系统与电网电能量计量系统的数据进行比对验证。

其次,营业、电费、计量、用检等专业应及时互通各自专业标准、制度、规范,营销稽查也应根据各专业的业务规则的变化及时地对稽查方法进行改变,打通稽查监控与业务专业的界限,实现信息互通、横向协调。

(2)问题共研

供电公司应始终坚持稽查专业每月在稽查结果分析的基础上,编制月度稽查监控月报,详细分析各业务类、问题子类、问题数量、变化情况,以及稽查中发现触及红线制度的问题。对疑难问题、尚无法整改问题、存在对某一政策理解执行偏差的问题、可能具有共性且影响大的问题等,及时向相关业务专业提交《协同监督报告》,摆出问题,分析原因,提出解决建议或意见。每月由部门分管主任及以上领导牵头召开稽查监控与业务专业沟通协调会,针对稽查监控工作中发现的突出问题、疑难问题与业务专业面对面沟通协调,并形成会议纪要,杜绝“隔空喊话”的工作方式。

首先,本着“工作不是为了稽查,而是运用稽查督促工作”的思想,汇同专业指导一线班组规范业务操作,规避差错风险。收集一线班组稽查处理人员对在线稽查及现场稽查中存在问题的意见和建议,不断提高稽查工作质量。协助营业、电费、计量、用检等专业做好业务规则制定和执行的正确性。监控分析按照专业制定的业务规则开展异常分析工作。在监控分析过程中,遇到异常原因无法定位的,与专业人员共同分析查找。业务处理部门在处理过程中反映的专业问题,稽查向专业部门反馈,由专业人员进行指导和解释,确保业务规则的统一性和完整性。稽查监控人员利用稽查监控系统对营销关键指标、工作质量、服务质量实施集中监控稽查时,一般仅对稽查结果的准确性负责,不直接参与业务工作。稽查问题由各专业管理人员按职责分工负责整改,实现稽查监控和业务管理形成管理良性闭环,共同做到消除短板。

其次,根据营销各专业管理要求开展监控和稽查。开展专项稽查应充分征求专业意见,按照阶段性重点工作开展,确保重点难点问题集中整治,迅速收到实效,共同做到对症下药。适度发起现场稽查,监控分析或在线稽查过程中无法确定结果或需现场检查的可以发起现场稽查。牵涉到较大“量价费”的同一个业务项异常清单需抽取部分现场稽查。对于现场发现重大的高压客户违约、窃电情况,进行现场稽查。对于现场发现重大的高压计量异常清单,进行现场稽查。客户重大投诉事件,需要现场调查取证的,要进行现场稽查。

(3)结果共享

在与专业综合讨论,充分征求专业意见后,营销稽查应与各专业结果共享,开展例如专线供电客户计量表计与产权分界点不同处时计收线损专题稽查,同一红线图内多个户号不规范建档专题稽查,换表流程归档滞后造成零电费专题稽查,改类流程严重超期造成退电费专题稽查,高压客户送电后流程滞后造成首次抄表超期专题稽查,电能表时钟超差引起峰谷分时量费差专项稽查,高压用户反向有功异常走度专项稽查等。

以厦门供电公司为例,厦门供电公司按照“一月一主题”模式开展风险点分析,针对存在的问题提出稽查意见,消除潜在的风险点,各专业针对工作风险点,共同对《国网厦门供电公司10 kV及以下业扩工程管理办法》、《国网厦门供电公司电费差错管理规范》、《国网厦门供电公司营销差错考核处理实施细则》、《国网厦门供电公司营销工作“红线”制度》、《计量装置运行管理实施细则》、《高压电能计量装置装拆标准化作业指导书》等规范文件进行了修改。

另外,在人员培养上,通过营销部稽查人员、专业管理师、各中心专业人员上下协同开展在线、专项、现场稽查,共同分析问题,提高了供电公司各级营销业务质量稽查人员和一线班组人员的业务水平,培养并锻炼专业的分级稽查队伍。

2.2 加强营销业务风险防控

电力营销风险具有关联性、全面性、内部性、可控性和客观存在性,针对这五大性质,本文提出建立营销业务风险管控的长效机制以强化营销风险内控、构建大稽查体系。营销部各专业和营销稽查管理人员应参与常态化现场稽查或专项稽查。每月稽查专业牵头,根据当下营销热点、难点、工作短板作为稽查主题内容,按照“五位一体”思路进行分析,提出稽查开展的主题或问题点。开展计量异常、电费回收、表计串户、业扩报装、用电现场管理、采集系统运维、表计和表箱管理、营销项目管理等专业检查并对存在问题进行处理,做到问题分级、分类、分专业闭环管理。以厦门供电公司为例,根据稽查与业务专业发现的营销管理问题点,由公司分管营销副总经理主持召开营销风险讨论,按照“发现—分析—解决”精益运营流程,共同梳理并确定同计量、用检、电费、业扩、营业等专业25条业务风险点,按“风险管控点”、“专业内控措施”、“数据来源(人工或系统)”、“管控周期(月、周、半月)等进行细化,汇总《厦门供电公司营销部各专业业务风险管控表》进行动态管控,该表格主要涵盖了营销常见风险防控目标、出错点、出错后果、出错原因,用于指导营销风险管控各专业结合日常工作开展营销风险点排查,定期开展专业团队活动并按月出专题通报。

对于历年发生的营销重大风险、屡改屡发防控效果不明显的主要风险以及省公司协同监督中关注的风险问题应加强防控,本文提出以在线稽查、专项稽查以及现场稽查这3类稽查工作为主体,构建营销业务风险管控的长效机制。

(1)在线稽查

在线主题选取方面:应以涉及量、价、费的主题为核心,不断丰富、完善原有主题监控点,如:对涉及功率因数、峰谷分时电价执行等的示数项设置监控模型进行升级。

在线稽查运作方面:应持续开展在线稽查常态化运作,结合问题整改的急迫性和各分中心稽查人力资源配置情况设置主题等级,按月、季、半年、年频度有序开展主题分析与稽查。

(2)专项稽查

开展阶段性专项稽查,将稽查重点放在2个方面:一是上年度发生的重大营销风险问题;二是在线稽查工作中发现的突出问题和稽查中发现的屡防屡发、防控效果不明显的突出问题,比如:①专线用户电量异常:重点核查一级表抄见电量环比突减20%及以上且电量减少70万及以上专线用户;②高压用户计量装置接线异常:重点核查高压用户表计失压、断相、失流,而未发起故障处理;③电价执行异常:重点核查未按调价文件要求,如期调整电价。

(3)现场稽查

对营销廉政风险、企业经营风险中需要现场核查验证的问题,应及时开展现场稽查,比如:①电费退补不合规:重点核查退补金额达1万元的用户,退补原因、退补审批环节不合理;②违约、窃电规范性:重点核查违约用电、窃电处理未录入或未及时录入系统;违窃工单处理及电费追补不规范;防控违规代办处理、擅自减免费用等廉政风险;③欠费销户:重点核查欠费1万元及以上且销户的用户,对销户申请原因、所欠电费未缴原因及审批情况进行核查;④高压用户反向有功异常走度:重点对采集系统中反向电量大于50 kWh,且大于正向电量10%(或正向电量为0)的高压用户计量点进行核查。

3 实施效果

通过构建营销全程协同机制、加强管控营销业务风险,不仅可以保障稽查工作的高效性和规范性,同时也可以保障电力公司的经济收益。

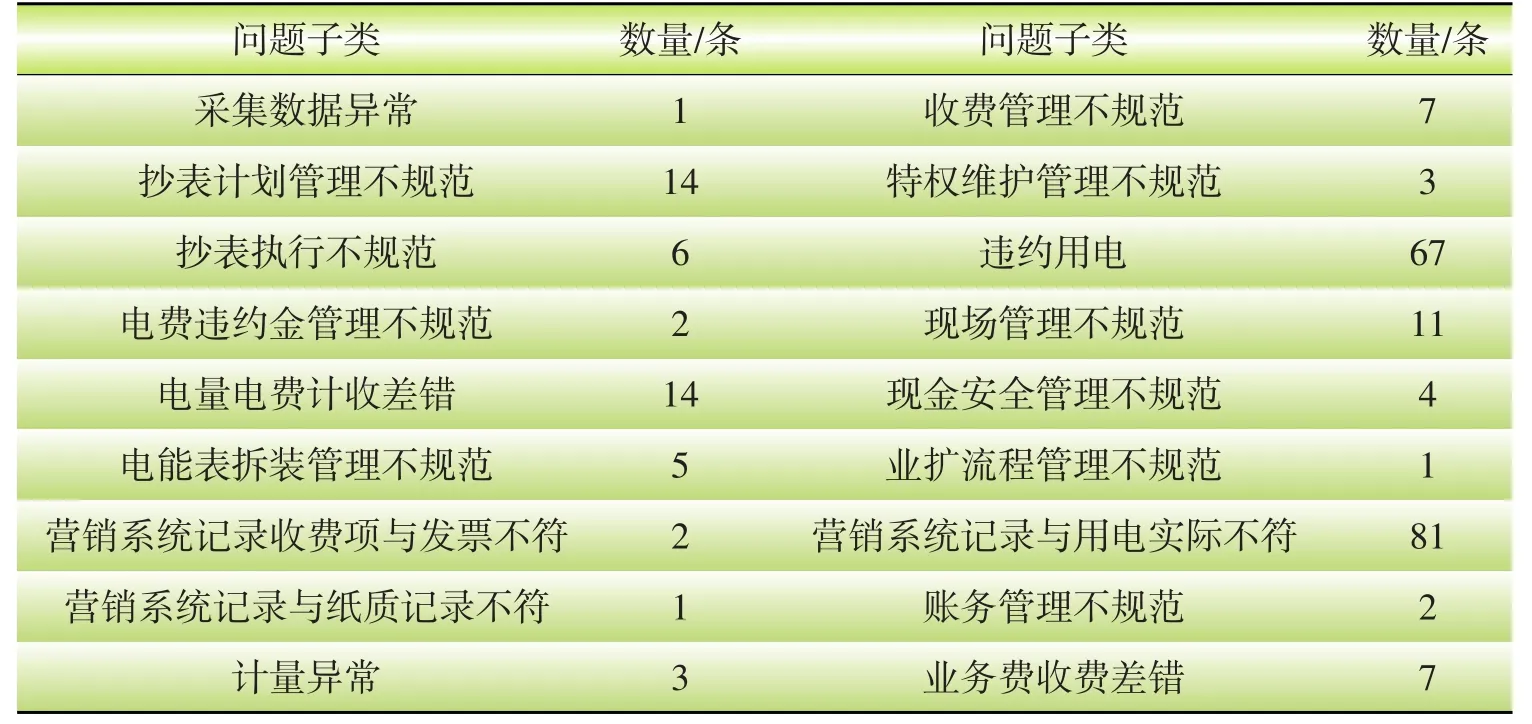

以厦门供电公司为例,2016年度厦门供电公司营销稽查监控平台共提交在线稽查764条,发现问题231条,如表1所示,主要为关键计费参数差错、私自改变用电类别用电、营销系统记录与用电实际不符、超过合同约定容量、抄表执行不规范和现场管理不规范等。

2016年度,厦门供电公司营销稽查共发起68项专项稽查,其中福建省电力公司发起43项,厦门供电公司自行开展25项。福建省电力公司专项主要包括“高压用户一级表抄见电量为零”、“尖峰时段有电量营销系统无尖峰示数”、“高压用户时钟超差引起的峰谷量费误差”、“互感器变比与倍率不符异常用户”、“6个月以上未计收基本电费”,“高压用户反向有功异常走度”、“专线客户”和“电费特殊算法维护”等主题;厦门供电公司自行开展的专项稽查主题有“执行合表电价客户月电量超8 000 kWh”、“临时用电超十年仍在用电用户”、“专项专用变在运多变比电流互感器专项稽查”和“计量点在变电站的专变客户计量TA变比比对”等。

表1 在线业务管控中发现问题一览表(2016年度)

通过构建营销全程协同机制、加大风险管控力度,近2年来厦门供电公司营销稽查共核查整改各类问题1 244例,纠正电费及业务费差错329.9万元,核查计量异常追补电费263.53万元,核查窃电及违约用电追补电费及违约使用电费39.21万元,成效显著。

4 结束语

本文提出建立营销全程协同机制以促进新营销体系的形成,实现信息共享、问题共研、结果共享,同时加强管控营销业务风险,将在线稽查、专项稽查以及现场稽查相结合,通过充分发挥营销稽查的功能,及时地发现、解决问题,对于营销业务的顺利开展以及供电公司经济收益的提高都起到了重要作用。D

[1] 闫刘生.电力营销基本业务技能[M].北京:中国电力出版社,2002.

[2] 于崇伟.电力市场营销[M].北京:中国电力出版社,2002.

Managing and controlling marketing business risk and effects

YANG Xuan,LI Ye,ZHANG Jun

(State Grid Xiamen Power Supply Bureau,Xiamen 361004,China)

营销稽查对于保障供电公司营销工作的有序开展有着重要作用。针对当前营销工作中存在的协同闭环管理不完备、风险评价体系不完善等问题,提出建立营销全程协同机制和加强营销业务风险防控,以深化营销体系改革。通过分析2016年厦门供电公司营销稽查工作成效,阐述采用多方联动的营销稽查运作机制和加大风险管控力度,对于发现、解决问题以及保障公司收益具有重要作用。

营销稽查;协同管理;营销业务;风险防控

Marketing auditing has important influences on marketing business of the power supply company.In order to solve the problems such as the imperfect synergy closed-loop manage⁃ment and the lack of risk assessment system,this paper proposed to establish an entire marketing synergy mechanism and control mar⁃keting business risk effectively for deepening the reform of the mar⁃keting system.The marketing auditing results of the Xiamen power supply bureau in the year 2016 has shown that the proposed audit⁃ing methods are effective for finding and solving problems and con⁃ducive to improve the earnings for the company.

marketing auditing;synergy management;market⁃ingbusiness;riskpreventing

F407.61

C

1009-1831(2017)03-0052-04

10.3969/j.issn.1009-1831.2017.03.012

2017-01-17

猜你喜欢

吉林电力(2022年1期)2022-11-10

中国特种设备安全(2022年3期)2022-07-08

中国交通信息化(2022年12期)2022-02-11

湖南税务高等专科学校学报(2021年3期)2021-07-21

建材发展导向(2021年9期)2021-07-16

中国交通信息化(2019年8期)2019-11-04

中国交通信息化(2019年7期)2019-10-08

中国外汇(2019年22期)2019-05-21

中华建设(2017年3期)2017-06-08

中国环境监察(2016年12期)2016-10-24