负翁,九鼎集团

2017-06-15 22:59沈伟民

经理人 2017年5期

沈伟民

要做一个资本系,都有同样的套路,就像要完成一个庞大建筑必须要有各种建材资源配置一样,将银行、保险、基金、证券、期货、信托、租赁、PE、上市公司等牌照资源全部拿到,然后垒成一个建筑,从而成为一个全牌照的金融控股集团。

然而,这么多年以来,也只有中信、光大、平安等巨头才算真正完成了这个“建筑”,更多的公司也只完成一半,甚至更少。不过,就算路走到一半的类金融控股集团,实质已经开始有能力局部呼风唤雨了。

通往金控集團的道路,不好走,因为需要用金钱来铺就,从历史经验来看,没有哪一家公司仅仅依靠自有资金就能完成整个“建筑”,可以说,100%的套路都依靠金融杠杆得以实现。

以新三板公司九鼎集团为例,这家公司就是希望自己从一家民营私募股权机构蜕变成金融控股集团,然而真那么容易吗?别人的套路,适合自己吗?

利息开支成了吞金兽

九鼎集团的全称叫做“同创九鼎投资管理集团股份有限公司”,2010年12月成立,2014年4月挂牌新三板。控股股东为同创九鼎投资控股有限公司(持有同创九鼎投资管理集团股份有限公司股份比例:46.19%),实际控制人共有5人,分别是吴刚、黄晓捷、吴强、蔡蕾、覃正宇,这5人持有同创九鼎投资管理集团股份有限公司股份比例分别为16.62、12.18、9.51、4.92、4.76%。

公开信息对九鼎集团董事长吴刚的标签为“1977年生,毕业于西南财经大学,具备注册会计师、法律职业资格及资产评估师资格”。

再深挖一下,吴刚履历颇为丰富。1996年至1998年。吴刚曾经就职于四川省安县五一水泥厂任财务会计;1998年~2001年就读于西南财经大学;2001年~2002年就职于闽发证券投资银行部,任项目经理;2002年~2010年就职于中国证监会机构监管部检查一处、风险办一处,先后任副处长、处长、广西北部湾国际港务集团总裁助理;2010年至今,任昆吾九鼎投资管理有限公司董事长;2010年至今,历任北京昆吾九鼎投资控股有限公司、北京同创九鼎投资控股有限公司、北京同创九鼎投资管理股份有限公司董事长。

九鼎集团的业务是,通过募集私募股权投资基金并将其投资于企业的股权,一方面能够满足基金出资人的投资需求,另一方面能够为客户公司提供经营发展所需的股权资金。

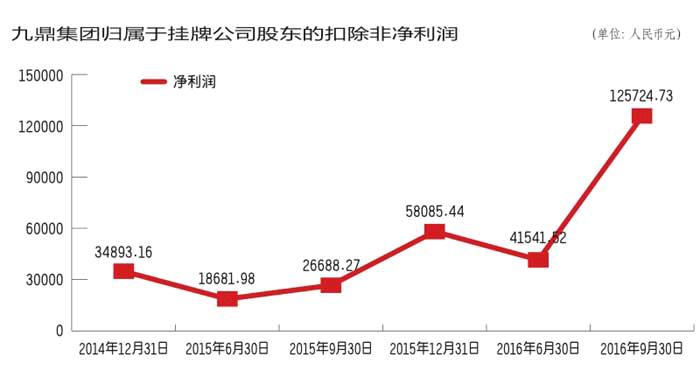

从公司业绩表现而言,挂牌之后,净资产收益率、主营业务收入和净利润,均可谓保持了一种增长态势。但是,董事长吴刚及其管理层并不满足于当下的公司发展,而是试图用所谓的资本手段来做大公司盘面。

2015年6月5日,九鼎集团发布公告称,“拟全资收购江西中江集团有限责任公司的控股子公司江西中江地产股份有限公司(股票简称:中江地产)”,同时,公司股票自2015年6月8日开市起停牌。但之后,九鼎集团股票的复牌,进入到了遥无可期的状态。

22个月后,就在公众焦急等待它复牌回归的时候,九鼎集团又发布了一则更令投资者揪心的公告—变更募集资金用途。

2015年,九鼎集团募集的100亿元,原募资用途是基金份额出资、小巨人计划和补充流动资金。该资金到目前花了27亿元,九鼎集团打算把剩下的73亿用来偿还借款。

为什么73亿全部要用来还债?答案很简单—保险公司是金控集团未来长期低成本资金弹药的主要提供方,九鼎集团为了收购香港亚洲富通保险公司(以下简称“香港富通保险”),借款太多了。

从挂牌以来,九鼎集团合计融资157亿元,但这点钱距离成为一家金控集团远远不够,为了从市场上取得更多的钱,唯一的办法就是周而复始的融资。

但是,2015年12月,股转系统限制类金融企业在新三板的融资,100亿融资成为九鼎集团最后一笔股权融资。

为了金控集团的布局,在股权融资走不通的情况下,九鼎集团不得不大量负债,根据2016年中报,九鼎集团负债325亿元,这个数字是2013年年报的56倍。

2016年中报显示,九鼎集团的短期借款61亿元,长期借款100亿元。这些借款的利率并不低,中报显示公司向中信证券借款17亿元,借款利息6.5%;向重庆信托借款10亿元,利息7.9%。

仅在2016年上半年,九鼎集团的利息支出达到2.5亿元,这个数字超过绝大多数新三板企业2016年全年的净利润,甚至能超过绝大多数新三板企业2016年的收入。

一方面,九鼎集团将募集资金剩余的73亿元存在银行,即便是按照一年定存的利率,目前各大银行的一年定存利率普遍在1.75%~2%之间。一边是高额的债务和利息,九鼎集团仅长短期借款高达160亿元,借款利息普遍在3%以上,最高达到8.5%。

存款和贷款之间存在巨大的错配,还上73亿元借款能为公司省大量利息。假设九鼎集团存贷款利息差在1%,那么每年能剩下7300万元。如果利息差2%,每年能省到1.46亿元的利息,即便对于九鼎集团,这也是不小的数字。

资产负债表急剧膨胀

很多金控集团的具体运作,公众难以知情。如果不是上市公司身份,九鼎集团从一家私募股权机构蜕变成为金控集团,并连续拿下了保险、证券、期货、公募、支付、私募等牌照,很难引起关注,尽管其一直刻意保持低调,但在过去三年,九鼎集团事实上,已经发展成一支金融控股新力量。当然,它的秘诀也简单,就是迅速膨胀的资产负债表。

从2013年的年报开始到2016年发布的中报,两年半时间。九鼎集团的总资产膨胀68倍,负债膨胀56倍,净资产膨胀151倍。

从挂牌以来,用42亿元买下中江集团100%的股份,控制上市公司中江地产。收购天源证券(现九州证券)、发起筹建民营银行、购买支付牌照、收购华海期货、发起筹建人寿保险公司、收购中捷保险经纪公司。九鼎集团通往金控集团的道路,是用人民币铺来的。

九鼎为构建自己的金融架构,不惜背负324亿元负债,在年报中提及的“由于业务增长对外融资需求增加从而引起借款额度增加”,这个“业务增加”主要指哪项业务?从10次延期复牌的公告中看,统一指向一个公司“Ageas Asia Holdings Limited(富通亞洲控股有限公司)”。

在2015年6月至11月,九鼎集团开始计划收购香港富通保险100%的股权,总交易价格为106.88亿元港币(约合人民币88.24亿元)。相较于出资7000万元收购鹰皇商务70%的股份,和出资41.5亿元收购中江集团100%的股份,收购香港富通保险公司的数额可谓是巨大。而这,也恰是迄今为止九鼎集团最大的一桩收购案。

九鼎集团在2016年的中报中也承认:收购香港富通保险使用了银行贷款,导致负债增加。

106亿港币,现金交割,这成为了九鼎集团大量借款的主要原因。究竟是什么样的缘由,致使九鼎甘愿为香港富通保险投入巨额?最后导致用73亿多募集资金去填买富通的坑。

作为一家金控集团,掌控一家能大规模的提供低成本资金的金融机构至关重要,这是整个金控集团的基石,为集团提供弹药。不管是巴菲特的伯克希尔,还是国内复星集团都瞄准了一个对象—保险公司。

九鼎在2015年提出重点发展保险业务,在2016年半年报的商业模式中,直接把保险业务放于第一个报告的对象,足以看出九鼎对保险业的重视度。收购富通,无疑正是九鼎投资正在构建的保险产业链中的关键一环。

作为欧洲富通集团的全资子公司,其母公司拥有180年的保险从业历史,在国际上属于世界500强企业,自然也是香港最大的保险公司。业务涉及终身寿险、养老保险、投资型保险、定期寿险和意外、医疗及伤残保险等宽领域的完善保险体系。地处香港,深谙香港本土市场、运营团队又具有国际视野,还开通了广泛的业务网络,以及具有一定规模的代理人队伍。

根据《富通亚洲控股有限公司100%股权评估报告摘要》,截止2015年6月,富通的账面净资产293亿人民币,总负债241亿人民币,账面净资产52亿元,2014年盈利3.9亿人民币。按照收益法计算,富通亚洲价值90亿元人民币。最终的交易价格106亿港元,按照目前汇率大概88亿人民币,这个价格相对来说还算合适。

香港富通保险2013年的保险业务收入为245.4亿元,2014年为257.9亿元,2015年仅1~6月就有128.9亿元。即便在不对富通做整合的情况下,九鼎集团每年可以在香港富通保险“搜刮”200亿元浮存金用于投资。

此外,2015年九鼎出资5000万完成了中捷保险的收购,同时旗下全资子公司昆吾九鼎设立了众惠联合保险,初步打开了公司在保险行业的发展领域。当完成富通的重组之后,根据收入排名,九鼎预计跻身于全国保险行业的前53位。

通往成功的道路都是充满了荆棘与坎坷,通往金控集团的道路需要用人民币来铺就,从一家民营私募股权机构要蜕变成金融控股集团,收购香港富通保险也许只是烧钱的开始。

猜你喜欢

猪业科学(2022年8期)2022-09-09

宝藏(2022年1期)2022-08-01

猪业科学(2022年4期)2022-04-29

猪业科学(2022年2期)2022-04-21

公民与法治(2020年23期)2021-01-04

公民与法治(2020年17期)2020-10-27

蒙古学问题与争论(2020年0期)2020-03-29