车企打破产能“小目标”超额40%如何破解?

2017-06-15 15:58编辑李娜

新能源汽车新闻 2017年6期

编辑/N.E.S 李娜

车企打破产能“小目标”超额40%如何破解?

编辑/N.E.S 李娜

日前,由工信部牵头起草的2017《汽车产业中长期发展规划》正式发布,新能源汽车无疑又是业界关注的焦点。在经历彻查骗补、电池白名单、目录重申、补贴大幅退坡后,我国新能源汽车依然上交了一份累积销量100万辆、占全球市场50%的“成绩单”,看来这一新兴产业的动力不容小觑。

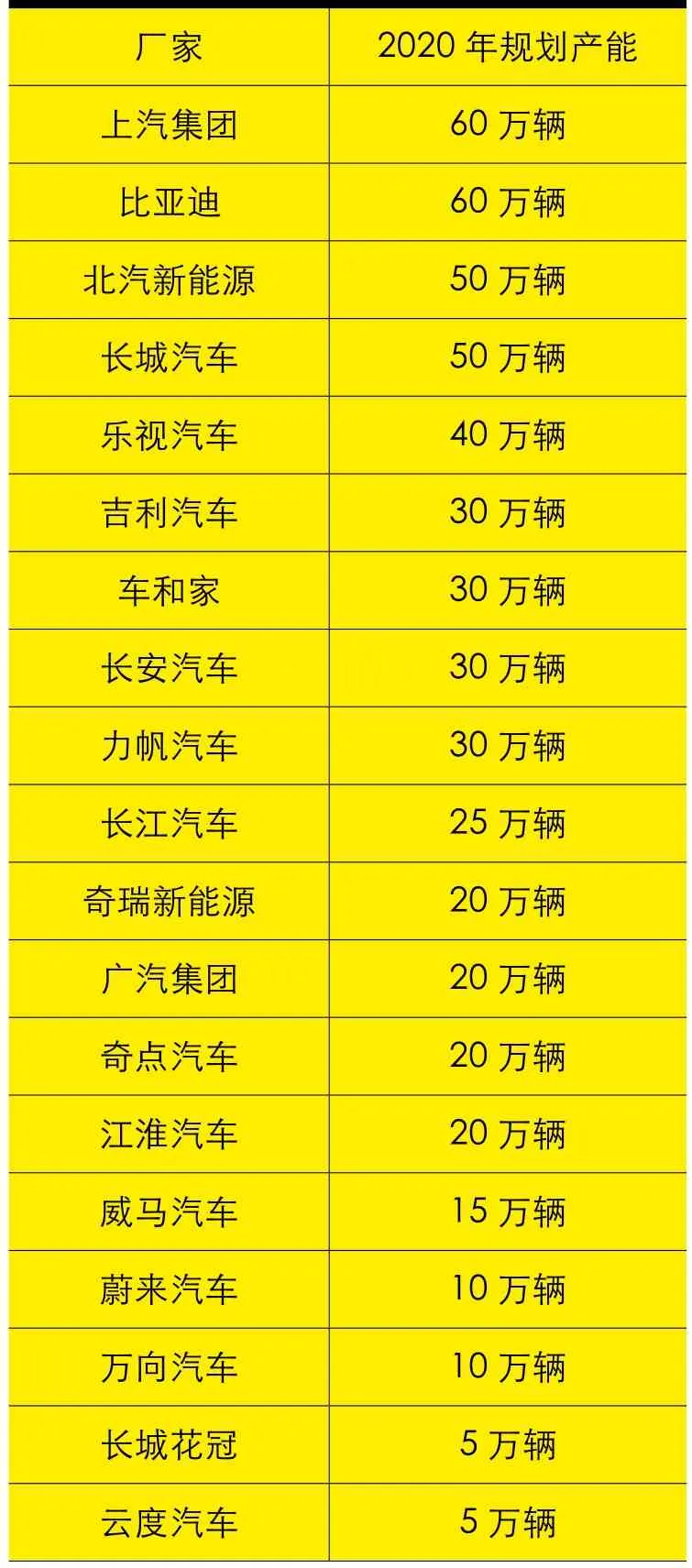

而对于2012年规划中提出到2020年累计销量达到500万辆的“小目标”而言,雄心勃勃的车企却已规划出了700万辆的产能。然而,这超额的40%究竟是市场需求还是产能过剩?

2020年实际产能将超标?

去年,新能源汽车产销量突破50万辆大关,今年将力争实现70万辆销售目标。随着新能源汽车市场日趋繁盛,目标逐年递增。按照规划,到2020年,产销量甚至要达到200万辆。对此,中汽协副秘书长师建华认为,按照当前的市场增速,定将实现这一目标。他表示,当前跨界车企的发展前景不容小觑,很可能晋升成为车市的主力军。此外,传统车企正处于转型之际,新能源汽车已经成为车市新战场。

事实上,如果按照目前已知的企业产能规划来看,2020年的产销量目标甚至将超额完成。其中,比亚迪和上汽两家企业目标规划最高,产能将实现60万辆,北汽新能源制订了50万辆的产能预期。此外,互联网车企如蔚来汽车、小鹏汽车、云度新能源也分别制订了10万辆、10万辆和5万辆的目标。

车企新能源汽车产能规划

当下,新能源车市正处于群雄逐鹿的局面,2020年则成为决胜的关键节点。于是,轰轰烈烈的新能源造车行动瞬间兴起。即便是上述已经发布的产能规划,就已经达到了540万辆,其中还未包含客车企业的产能规划。面对已经超饱和的产能需求,产能大量过剩的问题也将在所难免。

市场果真如此乐观?

在《新能源汽车新闻》看来,超额的产能需求背后是车企对市场过分乐观所导致的结果。实际上,当前新能源车市的发展远不如预期般美好。

时下,新能源汽车并没有得到消费者的广泛认可。除了产品存在差异性外,售价居高不下成为其中最主要原因。对此,不得不迫使企业加速缩减成本。那么,如何化解成本压力又成为企业需要率先解决的问题。

为了满足产能需求,各家企业开始陆续扩大生产线并不断加大投资金额,这恰恰对企业资金需求更加迫切。而“前期投入大、回报利润小”已经成为市场发展的一大弊病。即便国家对新能源汽车实施补贴政策,但补贴回款周期缓慢却也是不争的事实。随着补贴退坡政策的实施以及新补贴政策愈加严苛,如果企业单纯寄希望于补贴而盈利,已经成为天方夜谭。

更为重要的是,自去年骗补事件曝光开始,新能源车市便动荡不断。不仅销量受此影响,就连其上下游产业也因此被波及。即便市场出现摇号火热的局面,但在销售端仍出现门庭冷落的局面。

当前,新能源车市正从培育期逐渐转型。在此过渡阶段,企业仍有诸多门槛还未迈过。今年,市场受到补贴退坡政策以及多地方补贴为落实等因素的影响,前期市场表现并不乐观。于是,为了保证销量,一些车企不得不采取厂家补贴的方式来填补空缺。其结果则是随着销售量的增加,补贴金额逐渐增多,盈利困境日趋凸显。

产能过剩如何破解?

即便如此,各家车企的产能规划仍然让人所震惊,如果加上商用车企业的数据,将是更为庞大的数字。时下,汽车动力电池市场产能过剩的问题已经引起行业的高度重视。从今年动力电池企业的扩产计划来看,合计产能超过了170Gwh/年,产能已经是需求量的7倍以上。从企业自身实力而言,动力电池供给充足,将更容易实现预期目标。随着产能的暴增,又将如何解决产能过剩危机?

如今,车企之间的竞争已经进入白热化,优胜劣汰的现象更为严重。对于车企而言,只有当自身产品在市场中有较强的竞争力,占据市场较大份额,才能在市场立足。而被淘汰的企业,自然无法实现产能目标。

正因如此,车企制定的发展战略则成为制胜法宝。例如,传统车企产品战略特点主要为向各个级别市场广撒网,并且针对时下消费人群的用车需求,逐渐将AOO级车型设定为畅销车型。而互联网企业以及高端品牌则先凭借高性能、科技感较强的产品先行撬开市场大门,用技术手段赢得消费者欢心,并逐渐将产品走向低端化。

除了新能源车企的努力之外,想要避免产能过剩,其上下游产业的整顿也同样重要。例如,加强改善充电基础设施的建设以及避免汽车动力电池产能过剩等问题。

此外,无论是企业还是政府,应当结合当下新能源汽车行业的发展状况以及企业自身实力做出正确的市场预判。当前,新能源车市正处于“亚健康”的发展状态。面对“过山车”式的发展轨迹,并不能反映出真正的市场规律,未来市场发展趋势仍有待考证。

由于国家对传统汽车的碳排放标准的日益严苛,以及企业积分政策的实施。传统车企转战新能源车市已经成为不争的实施,而新晋车企也抓准这一市场机遇,力争凭此入口在汽车市场分食一杯羹。在重资产以及路障重重的压力之下,新能源汽车发展迫切需要“冷思考”。在健康的市场环境下,对企业自身发展做出更符合实际的发展规划。

猜你喜欢

消费电子(2022年7期)2022-10-31

汽车观察(2019年2期)2019-03-15

汽车观察(2018年10期)2018-11-06

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

汽车与新动力(2018年2期)2018-05-09

汽车生活(2017年1期)2017-03-16

科学之友(2016年10期)2016-10-21

瞭望东方周刊(2016年35期)2016-10-17

IT经理世界(2016年19期)2016-10-12