基于层次分析法的融资租赁项目信用风险评估

2017-06-11 14:19姜赫

中国商论 2017年28期

姜赫

摘 要:我国融资租赁业起步于20世纪80年代,因其具有优化融资结构、完善金融体系等天然优势,使之增长势头强劲,整体发展态势良好。随着中央“西部大开发”战略的实施,中国融入WTO体系日益深入,为融资租赁业的发展提供了前所未有的机遇。但与此同时,信用风险极大程度上限制了融资租赁行业的发展。本文立足于我国融资租赁信用风险现状,采用层次分析法的研究方法对承租方的信用风险进行定性和定量的综合分析,选取经营能力、盈利能力、偿债能力、成长能力及现金流量、责任品格、违约成本等七个指标,以期基于信用风险维度对项目风险进行评估。

关键词:信用风险 风险评价 融资租赁 层次分析法

中图分类号:F832.49 文献标识码:A 文章编号:2096-0298(2017)10(a)-024-03

1 引言

1.1 选题背景及意义

我国融资租赁业起步于20世纪80年代,其增长势头稳健,总体发展态势良好。据截至2014年底的数据显示,在我国已登记注册的融资租赁企业总数已经达到2045家,融资租赁业在推进产业升级、结构调整等方面发挥了强有力作用。与此同时,信用风险极大程度上阻碍了融资租赁行业的发展,20世纪90年代我国融资租赁业就曾因项目违约事件频发,众多融资租赁公司倒闭,大量租金拖欠甚至无法收回,使整个行业一度举步维艰、停滞不前。从理论发展上看,风险评价是融资租赁项目风险管理的重要组成部分。金融行业的风险类型繁多,但是金融交易的根本在于信用,信用风险的高低直接决定了债务人能否如约清偿债务。是以,本文对融资租赁项目风险评价的研究中,作者重点关注承租方的信用风险。

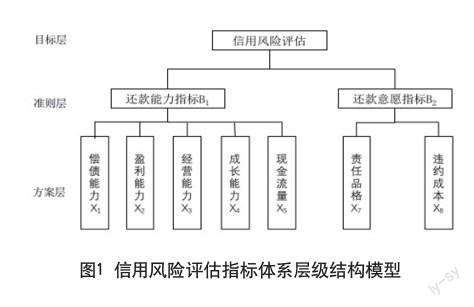

本文参考前人文献研究与实际工作经验,参照层次分析法,从信用风险评估指标中划分出承租方的偿债能力、盈利能力、经营能力、成长能力及现金流量等五类财务指标,对此五类进行评估,从而对承租方还款能力作出判定。并划分责任品格、违约成本两类指标,对承租方的还款意愿作出判定。综合几项指标,计算出权重,从而作出对承租方的信用风险评价。

1.2 相关概念界定

1.2.1 融资租赁

在《国际融资租赁公约》中,关于融资租赁的界定如下:融资租赁交易指的是出租方根据承租方提供的租赁物规格,与供货方签订供应协议,出租方按承租方的需求向供货方取得工厂、资本货物或设备,并与承租方订立以承租方支付租金为条件的租赁协议。

1.2.2 信用风险

信用风险是指交易一方无力践约致使交易另一方遭受損失的风险,也即债务人无法准期清偿其债务造成违约而给债权人带来的损失风险。信用风险体现在融资租赁上,则指的是融资租赁承租方因自身经营不善或外部因素变化等原因未能按时履行租金缴纳、归还物资等合同约定,而使出租人蒙受损失的可能性。形成信用风险的原因包含以下方面:第一,由于租赁物自身损失而可能带来风险,如供货方无法提供符合要求的租赁物或相应服务,导致租赁物无法正常运营;以及由于承租方没有承担妥善保管之责任,导致租赁物本身蒙受损失;第二,承租方由于自身经营不善或自身带有欺诈属性,无法按照约定支付租金而对租赁公司造成损失。

2 研究方法与模型设立

2.1 层次分析法的基本原理

20世纪70年代初,美国运筹学家T.L.Saaty教授发表了一种多准则决策理论——层次分析法(简称AHP)。层次分析法的逻辑是将决策问题按总目标、各层子目标、评价准则直至具体的备投方案的顺序,逐步构建为不同的层次模型,继而需要使用求解判断矩阵特征向量的办法,可计算得出每一层次的各元素对上一层次某元素的优先权重,最终采取加权和的方法递阶归并各备择方案对总目标的最终权重,此最终权重最大者即为最优方案。

层次分析法的操作基本可以分成四个步骤:(1)设立求解问题的梯阶层次结构模型;(2)构建各层次的比较判断矩阵;(3)根据各层判断矩阵可计算出被比较元素的相对权重,并进行一致性检验;(4)求解总元素组合的权重,且需对总体进行一致性检验。

2.2 选取承租方信用风险评估指标

信用风险的产生来源可以大致分为两大类:第一类是由于借款人的还款能力产生问题而不能按时履约。偿还债务一般通过取得经营收入、出售某项资产或者通过其他的途径借入资金而实现。其中,最为核心的途径还是通过生产经营,通过经营所得来偿还。因此,衡量借款人的还款能力最主要还要看其生产经营能力的大小、偿债能力如何;第二类是由于借款人的还款意愿不强或无意还款导致违约,这主要是借款人的责任品格以及违约成本大小决定的。借款人品格是指借款人不仅要有偿还债务的意愿,而且具备在负债期间能够主动承担各种义务的责任感。责任品格要求借款人一定是诚信可靠的,同时能够专心经营。违约成本是指借款人发生违约而需要付出的代价。综合来看,出现信用风险是还款能力和还款意愿这两者共同作用的结果。

本文对还款能力通过层次分析法做定量化分析,从信用风险评估针对还款能力划分出承租人的经营能力、盈利能力、偿债能力、成长能力及现金流量等定量指标;针对还款意愿划分为承租人的责任品格、违约成本。建立层次分析模型如图1。

2.3 权重分配的确定

基于层次分析法,利用判断矩阵可以求解出各项指标的权重。设有a位行业专家对承租方信任风险评价指标的影响程度进行标度评价,前提为每位行业专家的重要程度相等,构建得出判断矩阵。

3 运用层次分析法评价承租方信用风险

信用风险准则层次判断矩阵Bij权重的确定及一致性检验。针对承租方信用风险评价,基于前人文献研究,本文设定判断矩阵由还款能力和还款意愿构成,如表3。

衡量承租人还款能力划分出由承租人的偿债能力、盈利能力、经营能力、成长能力及现金流量等指标,判断矩阵权重的标度赋值如表4。

从还款能力和还款意愿权重数(0.833,0.167)之比,可以看出影响承租方信用风险的指标中主要是还款能力B1,在衡量还款能力的影响指标中重要程度最大的是承租人的偿债能力。

在现实操作应用中,通过实际案例可构建出方案层的判断矩阵,本文建立出承租方信用风险评价公式为:信用风险评分A=0.38×偿债能力+0.09×盈利能力+0.19×经营能力+0.08×成长能力+0.09×现金流量+0.02×责任品格+0.15×违约成本,实际带入数据可求解出每个方案的综合评价值,继而可对方案进行排序。

4 结语

本文采用层次分析法,对承租人在融资租赁项目中的信用风險评价进行了定性和定量的分析。回顾本文,可以得到以下结论。

(1)本文从还款能力和还款意愿两方面考量承租人的信用风险,通过建立定性与定量指标相结合的多指标的层次分析模型,运用层次分析法,创立融资租赁项目承租人信用风险评价方法,符合系统思维的要求。

(2)通过全面研究分析,基于融资租赁机构统计研究和行业专家评断,重点筛选出了具有代表性的评价指标,这些指标具有广泛性和实际操作性。

(3)重点强调了偿债能力对还款能力的重要性,以及违约成本之于还款意愿的影响程度。以承租人的偿债能力为重点考量指标,通过违约成本增加等方案设计,有效控制融资租赁项目承租人的信用风险。

参考文献

[1] 程东跃.我国金融租赁风险管理研究[D].浙江大学,2005.

[2] 许海.我国中小企业融资租赁项目信用风险评估和管理[D].对外经济贸易大学,2014.

[3] 李立兵,曾志伟.基于层次分析法的个人信用评估[EB/OL].北京:中国科技论文线,2007-07-18.

[4] 王向文.基于层次分析法的个人信用评估体系基础研究[D].武汉科技大学,2006.

[5] 张益.基于层次分析法的中小企业信用风险评估[J].商, 2015(45).

[6] 蔡文浩.层次分析法在企业信用风险评估中的应用[J].经济师,2008(10).

[7] 危思思.融资租赁项目风险评价指标体系建设研究[D].福建农林大学,2016.

[8] 刘伟,翟伟静.高违约率下融资租赁信用风险的多属性评价[J].工业工程,2011,14(4).

猜你喜欢

辽宁经济(2017年6期)2017-07-12

中国科技纵横(2016年20期)2016-12-28

绿色科技(2016年20期)2016-12-27

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

科学与财富(2016年28期)2016-10-14

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

特区实践与理论(2014年5期)2014-07-24