浅谈财务会计实践课课型

2017-06-10 23:31杨婧

商情 2017年17期

关键词:财务会计

杨婧

【摘要】会计是一门实践性较强的学科,传统的“教师台上讲授、学生台下接受”的填鸭教学方式不利于提高学生的学习能力和实践能力。根据《财务会计》课程的特点及会计专业培养要求,按照教学任务分类,将《财务会计》教学分为新授课、练习课、复习课、实训课、实践课等等。笔者设计的课例《老板的困惑——现金折扣与票据贴现有关的计算》曾获广州市有效教学课例一等奖,本文将结合该课例对财务会计课程中采用实践课课型展开研究,以期能够对中职财务会计教学有所帮助。

【关键词】财务会计 课型研究 实践课课型

课的类型,简称课型,是按某种分类基准(或方法)对各种课进行分类的基础上的产生的。要研究课型首先应确定课型的分类标准,分类标准可以选用教学任务、教学内容、教学组织形式、教学方法等。

一、财务会计实践课课型的特征

根据《财务会计》课程的特点及会计专业培养要求,笔者按照教学任务分类,将《财务会计》教学分为新授课、练习课、复习课、实训课、实践课等。对于财务会计课程的教学仅仅是传授知识和方法是不够的,财务会计实践课重视知识的灵活运用和职业能力的培养。实践课按实践的内容又可分为专项实践和综合实践两类课。专项实践课主要针对某一专项能力培养而开展的教学,一般在财务会计课程某一章或某一类知识学习后而组织的阶段性实践;综合实践课主要针对多项能力以及综合素养的培养,综合多章节、或多门课程内容而开展的实践课,一般在财务会计课程结束或专业学习结束时开展的终结性实践。

笔者设计的有效教学课例《老板的困惑》就是属于专项实践课,主要侧重于培养学生灵活运用资金的能力。

在财务会计课程第三章《应收及预付账款》的教学中,学生通过理论学习和练习强化,分别掌握了现金折扣、票据贴现的概念及相关计算。在学生看来,这两个知识点是相互独立的,但是在实际生活中,这两者会有交叉。由此笔者专门咨询银行企业相关人员,结合工作实际将这两个看似不相关的知识点设置在一个项目下:刘老板经营一家美味饼干厂6月份资金周转困难,美味饼干厂急需一笔钱去支付材料款。5月15日美味饼干厂销售商品给好多多超市,收到其开具的一张面值为1000000元,期限为90天的不带息商业承兑汇票,票据贴现利率为5%;6月12日美味饼干厂从优质面粉厂采购小麦粉一批入库,材料买价为200000元,增值税税率为17%,合同规定的现金折扣条件为“1/10,N/30”。老板的困惑在于企业是否采用票据贴现手段来实现支付材料款以享受现金折扣。

教师先将全班同学分成8个小组,每小组5人,再将依据教学内容而设计的这一项目细分为8个任务,这样明确细分便于小组的各个成员都有事可做,能真正实现分工合作。具体任务如下:

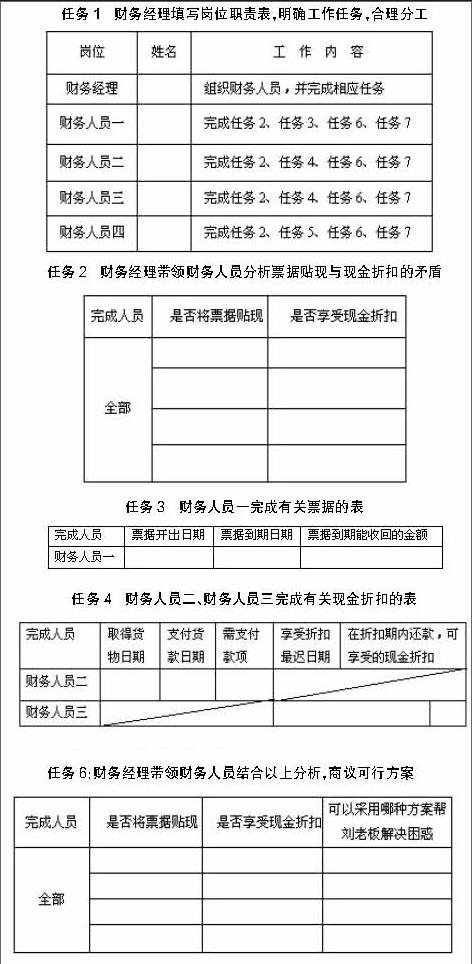

工作任务书

任务1 财务经理填写岗位职责表,明确工作任务,合理分工

任务2 财务经理带领财务人员分析票据贴现与现金折扣的矛盾

任务3 财务人员一完成有关票据的表

任务4 财务人员二、财务人员三完成有关现金折扣的表

计算公式1:享受现金折扣=

任务5 财务人员四将任务3、4中涉及到的日期对应下列选项在时间轴上标示出来

A. 票据开出日期 B. 票据到期日期 C. 享受折扣最迟日期 D. 支付货款日期

( ) ( ) ( ) ( )

任务6:财务经理带领财务人员结合以上分析,商议可行方案

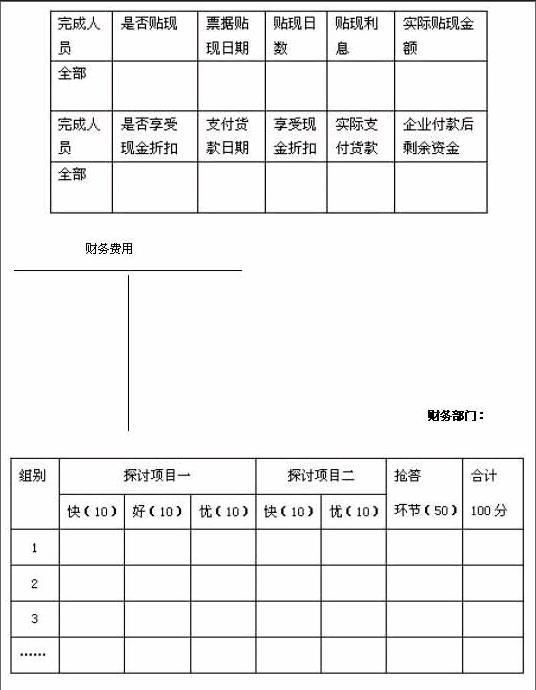

任务7:财务经理召开会议选定方案,一起完成下表

计算公式2:贴现利息=

计算公式3:实际贴现金额=

计算公式4:企业付款后剩余资金=

任务8:财务经理根据财务部门所确定的方案,编制“财务费用”丁字账

本课例通过设置仿真的职业情境,将理财思想渗透给将来从事财会工作的学生;以工作项目为载体实施学习活动,大大激发了学生浓厚的学习兴趣,并促使学生在合作、探究解决工作任务的过程中,建构自己的经验和知识,进而提高应用所学知识解决实际问题的能力。

由此,笔者认为财务会计实践课课型具有以下特征:综合性:教师构建的项目要整合多重的知识点与技能,学生再在此过程完成一个个小任务,最终解决问题。实践性:项目的设置要与真实工作相结合,让学生意识到所学知识可以解决实际问题,并锻炼学生综合运用知识的能力。自主性:强调学生的主体作用,学生以小组为单位进行自主探究学习,教师只是加以辅助。

二、财务会计实践课的一般教学程序

通过分析上述课例,笔者总结财务会计实践课是采用建构主义的教学理念,本质在于教师将所学知识点与企业实际情况进行综合,设定工作项目书,学生通过小组探究合作将所学理论知识及相关技能去完成相应工作任务,从而培养学生的综合职业能力。财务会计实践课的一般教学程序如下:

第一阶段,抛锚并布置工作任务。要求教师抛的这个“锚”要整合多重知识点,并与实际工作相关联;抛锚可以通过故事的形式,利用DV展示,做游戏等学生感兴趣的方式进行展示。第二阶段,各组自主探讨完成工作任务。尊重学生的主体地位,让学生在小组合作中自主探索;教师要摆正自己在实践活动课堂上的位置,发挥引导作用,做好适时指点,但不能包办代替。第三阶段,各组展示方案。通过成果的汇报交流不仅可以呈现实践的过程,而且各组之間可以相互学习,共同进步,共同发展。另外,还能培养学生各方面的能力。因此,教师要给学生一个平台去展示交流,通过师生之间、生生之间思维的碰撞,学生共享和完善自己的学习成果。第四阶段,评价各组表现。无论选择何种评价方式,教师在点评时都应多用鼓励性语言,避免“泼冷水”。第五阶段,归纳总结。学生在参与的过程中,逐步悟出知识要点。教师在这一过程中避免直接阐述,而应该引导学生自己加以总结。第六阶段,知识拓展。教师可以设置横向拓展和纵向拓展。横向拓展指的是选取类似练习进行强化,让学生学会举一反三;纵向拓展应难度加深,对学有余力的学生适用。

三、开展财务会计实践课的注意事项

(1)工作任务书方面。工作任务书的设置要与学生的认知能力相结合,因此教师应将大项目细分为一个个小任务。考虑到组内学生的水平有所差异、任务难易不同,在划分小组成员职责时,让不同层次的学生完成不同难度和不同数量的任务,小组内的每个学生都为团队工作做出了自己的努力,学生看到了自己的进步,体验成功的喜悦。

(2)成果展示方面。成果展示是综合实践活动学生实践效果的显现阶段,是学生最为关注的重

要环节,可是往往由于展示小组在上面自顾介绍自己实践情况造成其他同学感觉“没意思”的现象,从而导致整个原本精彩的展示变得“死气沉沉”,效果不佳。教师可以根据学生实际情况,改变这种统一展示的做法,例如换掉统一展示,实行榜样促进;换掉独自表演,开展双边交流;换掉单一介绍,引入挑战竞争等。

(3)评价方式方面。实践课的评价方式按照选用的标准不同,可以有自评他评,可以有过程性评价和终结性评价,可以有堂上评价和课后评价等等。从不同的角度思考评价问题会得出不同的方式方法要求,但是无论选用哪一种评价方式,评价的目的只有一个,那就是使每一个学生在每一阶段每一层面上都有所发展,即评价要达到的结果就是注重学生的发展过程,充分肯定学生的发展,为学生的发展创设空间。在《老板的困惑》这一课例中,笔者设计了一个贯穿于整个教学过程的评价表:

这个直观简易的评价表将整个课堂各个小组的表現分数量化出来,无形中引入竞争机制,激发学生的团队意识。同时教师在口头上注重对学生个体、小组、班级全体进行适当、积极、正面的点评与表扬,极大地调动了学生学习的积极性。

四、结束语

中职财务会计课理论知识偏多,传统教学方法下的课堂学习气氛较沉闷,学生易觉枯燥乏味。《财务会计》教学中采用实践课课型,可以改善平时财务会计课堂上“教师台上亢奋讲解,学生台下昏昏欲睡”的局面,学生进入职业情境带着任务学习,激发学生的学习兴趣,教师只是适时给予启发、引导,让学生成为课堂真正的主人。课堂教学的“有效性”得到充分体现,学生更愿意主动参与课堂学习,善于借助各种有利资源来解决实际问题,体验完成项目的成就感。

参考文献:

[1]纪孝龙.中职会计专业实践课教学探析[J].学园, 2010, (10).

[2]洪明,张俊峰.综合实践活动课程导论[M].福建教育出版社, 2007.

[3]杨建珍.谈中专财会专业的会计实践课教学[J].新西部(学术版)》,2006,(12).

[4]李桥英.中职会计专业实践课教学探析——以福建省泉州地区为例[J].江苏技术师范学院学报, 2008,(8).

猜你喜欢

理财·市场版(2022年5期)2022-05-30

今日财富(2022年15期)2022-05-24

科学与生活(2021年16期)2021-11-25

商业文化(2021年31期)2021-03-05

今日财富(2020年4期)2020-03-24

今日财富(2020年3期)2020-01-30

今日财富(2019年31期)2019-12-10

商情(2018年39期)2018-09-29

环球市场信息导报(2018年9期)2018-05-22

今日财富(2018年13期)2018-05-14