辽宁省中外资保险公司经营效率的比较分析

2017-06-09 09:41朱杰

科学与财富 2017年9期

朱杰

摘要:分散风险、分摊损失是保险称之为社会的”稳定器”和经济的”平衡器”的主要原因,同时保险还具有资金融通和防灾防损的派生职能,因此,保险业作为金融行业的三大支柱产业之一,是关乎国计民生的一项重要金融服务。伴随着经济全球化的发展,保险服务无国界化的趋势越来越明显。特别是加入世贸组织以后,外资保险巨头都想在中国保险市场分一杯羹,大量涌入中国保险市场,给中资保险公司带来巨大的市场竞争压力。面对这种情况,中资保险公司如何提高自身的经营效率是一个关乎存亡的重要课题。本文选取辽宁省保险市场内中资公司和外资公司的经营效率进行比较,想借此研究提出一些建议,希望对提高省内中资保险公司的经营效率,发展好辽宁省的保险事业有所裨益。

关键词:辽宁省;中外资保险公司;经营效率

一、辽宁省保险市场中外资保险公司的情况

1.财产保险市场情况

从2007年到2016年这十年间,辽宁省的财产保险公司从14家增加到30家,增长两倍多,原保费收入从63亿元增加到225亿元,增长近四倍。而从2007年一直到2012年,辽宁省财产保险市场并没有外资财险公司的介入,从2012年加入WTO以后,2013年第一家进入辽宁省财险市场的是中航安盟保险有限公司辽宁分公司,此公司是由中航工业和法国安盟共同投资的中外合资综合性财产保险公司,此后每年以一家外资财产公司的速度進入辽宁省保险市场,原保费收入从2007年0.78亿元增长到2016年的5.5亿元,增速达七倍之多。

2.寿险市场情况

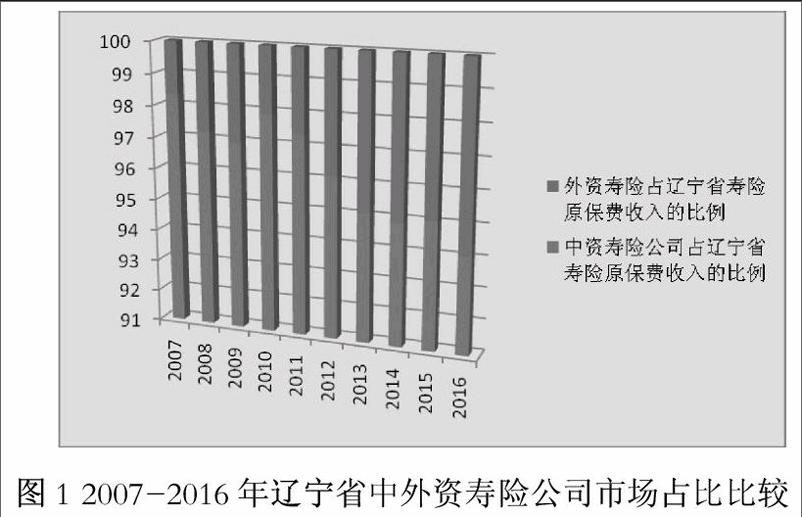

从2007年到2016年这十年间,辽宁省的人寿保险公司从13家增加到28家,增长两倍多,原保费收入从160亿元增加到572亿元,增长三倍倍。而外资寿险公司的数量2007年仅有4家,到2016年增长到13家,也增长了三倍多。寿险原保费收入从2007年的2.7亿增长到2016年的35.9亿,增长了十三倍之多。从整体来看,辽宁省的寿险市场还是中资寿险公司占主导地位,市场份额占比都在90%以上。但从发展趋势来看,中资寿险公司的原保费收入占比呈整体下降趋势,而外资寿险公司的占比连年增长。

二、辽宁省中外资保险公司经营效率差异的原因

保险市场的效率是指保险公司在保证偿付能力和实现盈利的基础上,有效配置保险资源的能力,按照经济学的理论可以分为两个层次,资源运用效率和资源配置效率。资源运用效率也就是指保险企业的生产效率,如何运用自身的资源达到最大的产出。资源配置效率是也就是指保险企业的帕累托最优,如何将有限的资源进行有效分配,从而使每一种资源都配置到最合适的方面,最终使得社会福利最大化。

从整体来看,辽宁省中资寿险公司的资源运效率和资源配置效率都较外资保险公司相比低很多,究其原因,大致可以归纳为以下几个方面:

1.首先,我国保险市场的整体规模偏小,尽管我国的保险业务收入在世界排名在前几位,但这些都是从整体数据来看,并没有考虑到我国的实际人口情况,实际上我国的保险密度和保险深度都低于世界平均水平,即使与教现金的发展中国家相比也是有一定差距的。

2.我国保险公司经营中也存在一些问题,比如产品结构比较单一,不能满足市场需求的多样化,各个公司的保险产品同质化严重,只能在价格上一让再让,而不是通过研发新产品来迎合消费者。

3.保险公司的经济补偿能力再巨灾面前显得比较无力,这对保险的社会稳定器的职能是一个挑战。在农业保险以及失业保险等险种上,我国的保险业也存在着无法满足市场需要,无法达到保障投保人的情况。

4.从对保险业的监管层面来看,也是存在着监管理念不够科学,对险种条款实施严格管制,这样会限制保险产品的差异化。对资金运用渠道监管力度过大,显现出非市场行为限制。监管重心失衡,监管束缚了保险行业自律的作用,没有达到社会专业力量的协同监管效果。

5.保险消费者的整体风险意识较发达国家相比虽然有所进步,但还是存在差距。在发达国家,平均每个人有5-8份保险,而对于一些有保险意识的国内消费者来说,除了车险、寿险、重大疾病保险外,很少有人同时在购买其他的险种,也就是人均持单率并不高。

当然,外资保险公司也并不是说无论哪些方面都优于中资保险公司的。主要体现在以下几个方面:

1.从在国内的经营时间上来看,外资保险公司的历史较短,对我国保险市场的了解程度并不深,不同的历史背景、文化背景和社会环境会有很大的差别,这对外资保险公司来说就需要一定的时间去摸清中国保险消费者的喜好。

2.外资保险公司在国内的业务也收到诸多限制,根据WTO相关条款规定,外资保险公司并不能经营所以的保险险种,比如寿险公司只能经营财产保险业务和个人人身保险业务,而不能经营团体人身保险业务。还规定外资寿险公司必须和中资寿险公司合作经营,持有股份不得超过50%。通过经营险种及持有股份等种种限制,势必使外资保险公司在中国保险市场上举步维艰。

3.外资保险公司多持有总公司的经营理念,其高层管理人才可以是从总公司带过来,但基层工作人员就必须本土化,这样就导致刚进入的外资保险公司人才稀缺的问题。一方面是我国保险业从业人员的整体学历水平就不是很高,多是一些大中专的毕业生,既要具备一定的保险专业知识,还要懂得外语,这就使得外资公司在核保、理赔等环节都需要人员。另一方面,保险公司本身的人才流动性就较大,高端人才争夺比较激烈,这两个原因就构成了外资保险公司缺乏充足人才储备的难题。

4.外资公司多注重中高端客户的需求,但这种情况不适合我国的国情。对于我国东部经济地区而言,人均收入较高,对保险的认知程度要好一些。但我国的大多数居民来说解决温饱还是其首要任务,因此只瞄准中高端客户而忽视收入较低的众多低端客户,对外资公司来说使其在保费收入、市场份额、市场认可度等方面都难以与中国本土保险公司抗衡。

5.还有一个比较明显的问题就是外资公司的销售网点比中资公司少得多,使其业务覆盖面明显低于中资公司,这应该算是一个非常重要的客观问题。而且外资公司的网点多分布在沿海经济发达地区,区域分布不平均,也会使其业务发展受限制。

三、辽宁省中资保险公司提高经营效率的对策建议

不可否认的是,进入中国保险市场的外资保险公司多是经营几十甚至上百年以上的经验丰富的大型保险公司,其在产品创新、经营理念、内部管理、市场营销等方面都有很多值得国内保险公司学习的地方,这里对中资保险公司提出几点建议,希望能帮助中资保险公司在外资公司进入的同时提高自身的经营效率。

1.不得不否認的是外资保险公司的保险产品、经营技术以及营销手段都要比中资保险公司的思路款,创新力度大。因此,中资保险公司在这几块短板上就应该加大创新力度,去除陈旧的经营观念,结合我国的历史、文化背景及显示情况,研发出符合中国国情的保险产品。从经营技术上也要多运用现在比较流行的网络,在网络+的大时代背景下,借助网络来进行公司的宣传、产品的宣传、产品的销售以及售后服务等活动,而不是只依靠增加网点和从业人员的数量来扩大市场份额,这不仅增加网点的装修设备的投入,同时也增加员工的薪酬投入,成本太高,利润就不会太高。在营销模式上看,进行专业化推销流程的推广和深化,在营销的售前接触、售中销售、售后服务等哥哥环境,都要注意加强品牌战略的推行,让品牌成为区别与其他寿险公司所提供的产品与服务的标志,努力让客户得到更多的超值服务,提高顾客对公司的认可度。因此,中资保险公司应该努力创新,研发技术的同时,更要转变经营观念和营销手段,从而与外资保险公司一争高下。

2.中资保险公司相对于外资保险公司来说,最大的优势就在于其营业网点数量多,从业人员数量多,但这个优势如果不利用好反而会成为劣势。所以对中资保险公司来说,要充分里还要好广泛的营销网点和众多的从业人员。对从业人员不能疏于管理,要定期对其进行培训、审核、锻炼,提高从业人员的整体水平。如果不然,就会出现从业人员整体素质低,甚至还会出现从业人员为了一己之利而欺骗投保人投保的恶劣情况,不但会影响保险公司的社会形象,也会破坏刚刚在国人心目中建立的保险正面形象,这种人是万万不可混在保险从业人员的队伍当中的。特别是外资保险公司的进入,随着其先进理念及高薪的潜入,中资保险公司要想办法留住高端人员,避免被外资公司挖墙脚。

3.加入WTO意味着中国的保险市场要对外开放,允许外资保险公司的进入,同时也意味着中资保险公司进入海外市场的“门槛”越来越低,可以比以前更容易地“走出去”,到国外去开辟自己的市场,所以对我国的保险公司来说既是挑战也是机遇。“走出去”不仅可以分散保险公司的经营风险、提高经营水平、扩大保险业务,同时也会扩大保险公司的世界认可度,打造保险行业的大型跨国公司,推动我国保险服务贸易的发展。这也是中资保险公司未来发展的一个方向,一个目标。

猜你喜欢

当代工人·精品C(2017年6期)2018-01-09

环境保护与循环经济(2017年11期)2017-08-15

山东林业科技(2017年1期)2017-06-29

环境保护与循环经济(2017年10期)2017-03-16

环境保护与循环经济(2017年5期)2017-03-03

环境保护与循环经济(2017年3期)2017-03-03

合作经济与科技(2017年3期)2017-02-20

科技创新与应用(2016年34期)2016-12-23

商(2016年1期)2016-03-03

南方农村(2015年1期)2015-09-08