资产剥离重组财务影响及市场反应

2017-06-07 17:11刘小刚

新会计 2017年5期

关键词:市场反应

刘小刚

【摘要】资产剥离重组是企业发展的战略选择,也是企业摆脱财务困境的方式之一,通过剥离不适合企业长期发展战略、没有成长潜力或影响企业整体发展的业务,使企业集中发展更具战略意义的重点业务,从而提高企业资源配置效率及核心竞争力。本文分析了建摩B资产剥离重组过程及其财务影响与短期市场反应,以期为资产剥离重组研究与实践提供参考。

【关键词】资产剥离 建摩B 财务影响 市场反应

一、引言

资产剥离重组是资本市场的热门话题,资产剥离重组是将企业资产的组成部分,如产品线、资产部、子公司等(这部分资产往往是企业效率低下或者是经营亏损的资产),出售给第三方(接收资产的大多为关联方)以获取现金或股权收益或者现金与股权收益组合回报,实现资源优化配置和战略转型的资本运作模式。基于资产剥离重组的研究很多,结论各异。

关于资产剥离涵义。干春晖(1997)认为, 资产剥离是指公司将其现有的某些子公司、部门、产品生产线、固定资产、债权等出售给其他公司,并取得现金或有价证券的回报。谷琪(1998)认为,资产剥离是指将非经营性资产闲置资产、无利可图资产以及已经达到预定目的的资产从公司资产中分离出去。其他关于资产涵义的界定的差异不大。还有观点认为,资产剥离主要是剥离企业非核心、竞争力不强的资产,使企业回归到具有核心竞争力的主业上。

关于资产剥离重组理论。主要有归核化理论、优化产业结构理论、寿命周期理论、竞争优势理论、价值耗散理论等(俞铁成,2001;黄建康,2001;周建国,2005等)。归核化理论认为,资产剥离重组有利于集中企业有限的资源做强、做精具备优势的业务,培育、维护和发展核心竞争力,使企业得以持续发展。优化产业结构理论认为,通过资产剥离,出售专用性资产或转让子公司等形式,可以促使衰落产业和新兴产业之间发生资源流动,优化企业产业结构。寿命周期理论认为,处于衰退阶段后期的公司进行自愿性剥离是为了在短期内改善流动性和维持财务业绩。竞争优势理论认为,企业应该出售与企业内其他业务单元之间没有重要协同效应,或进一步发展多元化的业务单元。因为这些不会提高其竞争优势。价值耗散理论认为,资产剥离重组是对多元化价值耗散的回归。

关于资产剥离重组动机。刘礼安(2000)认为,资产剥离具有满足公司现金需求与优化资产结构,调整主业或者回归主业,满足法律法规对发行股票在盈利水平、净资产收益率、资产规模等方面的要求。杜宁(2005)认为,我国企业剥離资产具有多方面的动机,如剥离非经营性资产,摆脱社会负担;剥离不良资产,改善资产质量;核销债务,改善资本结构;套取现金,应付财务危机;改变公司战略;纠正战略错误;获利;操纵盈余;逃避债务等。资产剥离重组决策原理主要有价值分析法、层次分析法与贴现模型法(郭淑芬,2006;胡艳,2005)。更多的文献主要集中在资产剥离重组的绩效评价,对于资产剥离绩效大多文献采用财务指标法或事件研究法进行分析。朱荣进,范永进(2003)通过分析认为资产剥离增加了股东财富,单个公司中将近有一半的公司在资产剥离前后的短暂时间内获得了正累计超额收益。金道政、王宏(2005)以2002 年上市公司资产剥离对股价和经营业绩的影响, 发现通过资产剥离改善了公司的财务状况, 优化了公司的经营结构, 提高了公司资产的利用效率, 对公司的发展起着积极的推动作用, 资产剥离的作用明显。

也有研究发现,资产剥离短期价值效应并不显著。严复海、吴晓静(2010)以2006年资产剥离上市公司为对象研究发现,54%样本企业获得了正超额收益率;46%样本企业获得了负超额收益率。卫建国,薛珊,黄怡锋(2009)选取2003年进行资产剥离A股上市公司为样本研究发现,资产剥离关联交易中内幕交易较多的企业,资产剥离的长期绩效没有明显改善,非关联交易公司的长期绩效显著改善;剥离与公司行业非相关资产时可以帮助公司集中主业增强竞争力,长期绩效得到显著改善;长期资产负债率高的公司资产剥离的长期绩效变化不显著,长期资产负债率低的公司长期绩效显著改善;资产剥离规模较大公司长期绩效改善更加显著。

目前资产剥离重组案例研究不多,本文选取单个典型资产剥离重组案例作为研究对象,分析资产剥离对利益相关者的财务影响并考察其短期市场反应。

二、资产剥离重组案例

(一)公司基本情况

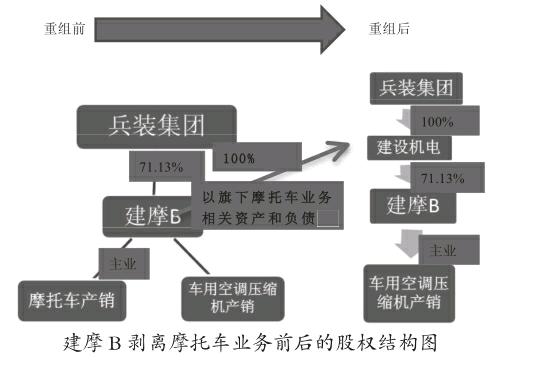

重庆建设摩托车股份有限公司(以下简称建摩B)是由中国北方工业深圳公司和建设工业(集团)有限责任公司共同发起设立的股份有限公司,其中建设工业(集团)有限责任公司(以下简称:建设集团)持股71.13%,为公司控股股东。1995年7月在深圳证券交易所上市。2004年12月3日及2005年1月22日,兵装集团与建设集团两次签订“股权转让协议”,兵装集团协议受让建设集团持有的“建摩B”全部国有法人股股权,并于2005年8月31日完成股权过户,成为公司控股股东。

建摩B 主营业务为摩托车及车用空调器及配件的生产销售。近年来由于摩托车行业整体颓势未改,因此,产量和销量都持续下滑;车用空调器及配件方面,由于稳步推进与整车厂的技术与产品合作,产品需求不断增加。2014年分部报告部分信息如表(1)所示,摩托车及摩配件的净利润为-192,433,786.61元,净资产为-270,088,642.67元。车用空调器及配件净利润为58,891,950.87元,净资产为287,996,153.19元。从财务数据分析可以看出,车用空调器及配件业务的增长尚不能弥补摩托车及配件业务下滑的影响,摩托车业务已经严重影响了公司的经营业绩,属于企业劣质资产,而车用空调器及配件属于企业优质资产。

根据公司年报数据可知,建摩B2013年度、2014年度、2015年1-8月,归属于上市公司股东的净利润分别为1,158.94万元、-13,359.39万元和-15,160.24万元。因此,公司经营困难,而且短期内预计仍难以恢复盈利,急需进行资产剥离,实现扭亏为盈。

(二)资产剥离重组过程

1.全资控股优质资产

2015年8月29日,建摩B发布“关于收购全资子公司所持重庆建设车用空调器有限责任公司股权的公告”,拟收购全资子公司重庆建设销售有限公司(以下简称:销售公司)和重庆北方建设进出口贸易有限责任公司(以下简称外贸公司),所持重庆建设车用空调器有限责任公司(以下简称空调公司)股权。上述交易涉及的各子公司基本情况为:

销售公司成立于1996年,注册资本1200万元,注册地重庆九龙坡区,法定代表人吕红献,主营从事摩托车及配件销售,建摩B持有100%股权。外贸公司成立于2011年,注册资本6037万元,注册地重庆九龙坡区,法定代表人文洪,主营经营和代理各类商品及技术进出口业务。建摩B持有其95.14%股权,销售公司持有4.86%股权。空调公司成立于2004年,注册资本16,000万元,注册地重庆九龙坡区,法定代表人吕红献,主营业务制造、销售车用空调器及其配件。建摩B持有43.75%股权,销售公司持有37.5%股权,外贸公司持有18.75%股权。

建摩B以账面值确定转让价格,收购销售公司持有空调公司37.5%股权。外贸公司持有空调公司18.75%股权后,销售公司和外贸公司不再持有空调公司股权,建摩B直接持有空调公司100%股权。

2.剥离劣质资产

2015年8月29日,建摩B发布“关于出资设立全资子公司的公告”,将摩托车业务涉及的主要资产(含土地使用权、房屋建筑物、房屋构筑物、流动资产、其他无形资产及应收账款等)及负债(含应付账款、应缴税金、预收货款及金融机构借款等)作为资产包,以资产包评估净值作为对全资子公司的出资。新成立的全资子公司为重庆建设机电有限责任公司(以下简称建设机电)。

2015年10月26日,建摩B 发布“资产出售协议”, 将新成立的重建设机电出售给控股股东兵装集团。公司净资产账面价值为30.00万元,经资产评估机构以2015年8月31日为评估基准日,采用资产基础法进行评估后为29.58万元,减值0.42万元,减值率为1.40%。因此,雙方最后的成交价格为29.58万元,股权转让实施交割后,兵装集团即成为建设机电控股股东,这样建摩B彻底将亏损的摩托车业务包袱全部甩给了母公司兵装集团。

三、资产剥离重组利益相关者影响

(一)建模B公司影响

1.盈利能力提高

通过本次重组,建摩B扭转了公司业绩亏损局面,2014年度公司归属于母公司所有者净利润3,008.98万元;2015年1-8月公司归属于母公司所有者的净利润由亏损15,160.24万元变为盈利3,245.79万元。调整前后的基本每股收益和扣除非经常性损益后的每股收益如表(2)所示。交易后上市公司盈利能力提高,每股收益也随之增长。

2.避免公司被ST

2014年度归属于上市公司股东净利润-13,359.39万元,2015年1-8月为-15,160.24万元。根据上市规则,若公司2015年度继续亏损或净资产为负将被退市风险警示,2016年度继续亏损将被暂停上市。通过本次交易处置亏损业务资产,全资控股优质资产,减轻了公司经营负担,提高了公司的资产质量,使公司扭亏为盈,避免了公司被ST。

3.资产结构得到优化

本次重组完成后,摩托车类的资产及负债作为资产包已经整体转让给母公司,不再纳入合并报表范围,资产总额虽然下降,但是质量得以提升。固定资产降幅达44.70%,无形资产降幅达69.43%。,公司流动资产占资产总额比例由34.74%增长至63.61%,非流动资产占资产总额的比例由65.26%下降至36.39%。大幅劣质资产的剥离可以使公司轻装上阵,提高资产收益率。

4.偿债压力减轻

本次重组完成后,公司负债总额下降,截至2014年12月31日和2015年8月31日,公司负债总额分别为68,517.78 万元和101,003.40 万元,相比重组前,降幅分别为71.11%和61.47%。截至2015年12月31日,公司流动比率由0.37上升至0.85,速动比率由0.25上升至0.72,资产负债率由99.25%下降至83.43%。公司短期及长期偿债指标均有所改善,偿债能力提升,有利于进一步降低公司财务风险。

(二)母公司影响

原本兵装集团为建摩B母公司,但是2015年11月4日建摩B发布“关于国有股无偿划转的提示性公告”,根据公告本次重组完成后,兵装集团计划将其持有的建摩B全部股权无偿划转给建设机电。经过这样股权划转后,建设机电成为建摩B控股股东。2016年1月26日,中国证券监督管理委员会《关于核准豁免重庆建设机电有限责任公司要约收购重庆建设摩托车股份有限公司股份义务的批复》(证监许可〔2016〕160号),核准豁免建设机电因国有资产行政划转持有建摩B股份而应履行的要约收购义务。划转股份的过户登记手续已于 2016年3月2日在中国证券登记结算有限责任公司深圳分公司办理完毕。建摩B剥离摩托车业务前后的股权结构如下图所示。建设机电成为建摩B的母公司后将增强公司的分红及盈利掌控能力。

(三)债权人影响

本次资产剥离需要取得债权人同意转移的债务金额总计为155,633.08万元,根据建摩B与建设机电签署的《资产负债注入安排协议》,建摩B承诺若需转移负债遇到债权人要求建摩B清偿,建摩B将通知建设机电直接向债权人清偿该等債务,或由建设机电通过建摩B向债权人履行该等债务。

从剥离后建设机电的资产整体情况看,能够保证其偿还对外债务。重组完成后兵装集团已经将其持有的建摩B全部股权无偿划转给建设机电,已完成股权划转手续,建设机电成为建摩B的控股股东,这将对债权人形成巨大的保障。

四、资产剥离重组市场反应

(一)检验方法

资产剥离重组使公司的财务状况得以改善,但是这种靠大量剥离劣质资产的处理方式,是否能赢得市场投资者的认可,能否为投资者带来超额收益?假设市场是有效的,投资者对于该项资产剥离重组的市场反应将通过股价反映,可采用事件研究法研究市场对于该项资产剥离重组信息的反应程度。

(二)检验步骤及结果

第一,确定事件日。将资产剥离重组完成后首次交易日为事件日(T=0)。2015年7月23日,公司发布公告进行重大资产重组并停盘,2015年11月11日恢复交易,因此,将2015年11月11日确定为事件日。

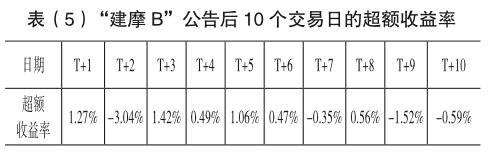

第二,确定事件时间窗口。事件日前后的一段交易日称为事件的时间窗口,时间窗口可根据分析要求确定,由于事件日前该股票都在停牌,所以主要研究事件日后的事件窗口。由于短期窗口期可以有效反映该事项的影响程度,因此,选定的时间窗口为10个交易日,即T(0,10)。

第三,计算建摩B公司的股票在时间窗口内的实际收益。Rt: Rt=(Pt+1-Pt)/Pt,其中Pt为建摩B在t日的收盘价,周末或法定休市日等非交易日除外,取10个交易日的数据进行计算。计算结果见表(3)所示。从计算结果看,公告后的实际收益率并不高,每日股价波动很小,累计实际收益率仅为1.93%

第四,计算正常收益率。常见的正常收益率计算方法主要有市场调整法、均值调整法、市场模型法。为便于对建摩B公司的股票实际收益率进行比较,选择上证B股指数作为比较标准。正常收益率(也称市场平均收益率)RMt计算公式为: Rmt=(It+1-It)/It,其中It为T日的市场指数, It+1为T+1日的市场指数,和股票对应取10个交易日。计算结果见表(4)所示。累计正常收益率为2.15%。

最后,分别计算建摩B公司的股票在时间窗口内的非正常收益率ARt和累积非正常收益率CARt。建摩B公司在的非正常收益率计算公式为:ARt=Rt—RMt,即将实际收益率-正常收益率。计算结果如表(5)所示。从计算结果可以看出,超额收益很小,有6个交易日为正,4个交易日为负。但是正效益金额偏小,负效应金额偏大,累计超额收益率为-0.45%,平均累计超额收益为-0.02%,结合期望值及方差分析,可知建摩B公司的股票在公告日后与市场收益率无显著差异。说明投资者对其没有强烈的市场反应或并不看好。

五、结论

建摩B面对摩托车发展前景暗淡,而车用空调业务发展前景良好的趋势,采取全资控制优质车用空调器及配件资产,出售亏损的摩托车及其相关资产。增加了公司收入,提高了每股收益,避免了公司被ST,同时使资产结构得到优化,偿债能力及盈利能力得到提高。对债权人也进行了妥善安排,但被剥离公司摇身一变又成为其控股股东,从资本市场的反应看并不积极,可能投资者对于这种依靠关联交易进行资产剥离,摆脱财务困境方式并不认可。

参考文献

[1] 罗良忠,朱荣林,范永进.我国上市公司资产剥离实证研究[J].证券市场报,2003(12).

[2] 金道政,王宏.上市公司资产剥离效应实证分析[J].安徽工业大学学报,2005(1).

猜你喜欢

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商(2016年21期)2016-07-06

商(2016年3期)2016-03-11

商场现代化(2015年9期)2015-05-29

商场现代化(2015年9期)2015-05-29