基于融资成本视角的盈余质量对投资效率影响研究*

2017-06-06 11:57南京理工大学经济管理学院刘义鹃郑文强

财会通讯 2017年15期

南京理工大学经济管理学院 刘义鹃 郑文强

基于融资成本视角的盈余质量对投资效率影响研究*

南京理工大学经济管理学院 刘义鹃 郑文强

本文以2014-2015年在沪深A股上市公司为样本从融资成本的视角研究盈余质量对投资效率的影响。研究结果表明:盈余质量影响投资效率分为直接和间接两种方式。一方面,盈余质量可以直接影响投资效率,盈余质量的提高可以减轻委托人和代理人的信息不对称性,增强股东和管理层监督,从而提高投资效率。另一方面,盈余质量可以通过降低债务融资成本(中介变量)来间接缓解企业投资不足。而股权融资成本未通过作为中介变量的显著性检验。

盈余质量 融资成本 投资效率中介效应

一、引言

会计盈余作为企业一定期间内经营成果的体现,使得盈余质量对企业投资效率的影响一直是会计与财务的重要课题。国内外学者对盈余质量影响投资效率的研究一般从高盈余质量降低信息不对称性和缓解代理问题出发,提高股东对管理者的监督进而影响项目的选择,由此提升企业投资效率。但是除此之外,盈余质量对投资效率的影响是否有其他方式?已有研究表明,融资成本是影响企业投资效率的重要因素。投资效率是指企业在投资活动中投资报酬价值与企业投资成本的比值。投资成本包含企业融资成本,融资成本过高会导致企业投资效率下降。融资成本包括股权融资成本和债务融资成本。而盈余质量具有定价功能,盈余质量的提升可以降低股权融资成本和债务融资成本。据此,本文从融资成本视角下研究盈余质量对投资效率的影响,把融资成本作为盈余质量影响投资效率的中介变量进行研究。

二、理论分析与研究假设

(1)盈余质量与投资效率。国外学者对于盈余质量与投资效率之间的关系研究较早,从盈余质量的多个角度来研究对投资效率的作用机制。大多数学者得到的基本结论是随着盈余质量提高可以有效地改善企业投资效率。Bushman和Smith(2001)发现,提高盈余质量和可以减轻信息不对称和信息风险,而且监督管理层的投资活动和机会主义行为,最终达到提升企业投资效率的目的。Mc Nichols和Stubben(2008)发现,管理者可能会蓄意的隐瞒或者改变一些财务信息,而较低的盈余质量会降低投资现金流的敏感性和盈余管理,则会较易导致过度投资。Chung-Huashen(2015)研究表明,较高的盈余管理行为会导致企业投资成本上升。李青原(2009)发现,盈余质量与上市公司投资过度和不足显著负相关,其中应计质量和盈余平滑度与非效率投资显著负相关,所以能够通过制度创新来改善企业的投资效率。张波涛(2015)检验了在不同制度下盈余质量对投资效率的影响。制度环境较好企业的的投资效率显著高于在制度环境较差的同类企业,而且良好的制度环境可以促进盈余质量对投资效率发挥出更大的正向影响。李君和黄林(2015)的研究表明政府的行政管理和金融服务比法律能更加显著地影响盈余质量从而促进盈余质量可以有效地提高投资效率。

盈余质量与融资成本。国内外学者研究盈余质量与融资成本两者关系时,一般把融资成本分为股权融资成本和债务融资成本分别进行检验。Zhang(2008)发现,盈余质量较高的公司在以后年度的债务契约中比较容易获得较低的债务成本。Fu等(2013)研究发现,提高企业的盈余质量有助于缓解企业利益相关者之间的信息不对称性,降低股权融资成本。王俊秋(2013)研究盈余质量具有定价功能,随着盈余质量的提高企业的股权融资成本相应地下降。王立彦等(2015)研究发现盈余质量越低,债务成本越低,二者之间呈显著负相关的关系。而且,相对于国有企业而言,非国有企业这种相关性更强。除此之外,也有学者曾对盈余质量对投资效率的其它中介变量进行研究和检验。周春梅(2007)研究表明,代理成本的中介效应显著,盈余质量通过降低代理成本来提高企业的投资效率。黄欣然(2011)研究表明高质量的盈余信息有助于企业打破融资约束,从而有效地缓解企业的投资不足问题。Chung-Huashen(2014)研究发现,公司使用短期债务水平较低,盈余质量才会对投资效率显著相关。而短期债务和盈余质量在对投资效率的影响上有着相互替代的作用,因为债权人可以通过短期债务监督管理层,以此来减少管理层过度投资的行为。但是,很少有学者把融资成本单独作为盈余质量对投资效率影响的中介变量进行研究,这也是本文的创新之处。

会计盈余作为一定期间内企业经营成果的反映,盈余本身便是影响以后会计期间的投资的重要因素。Mayer也将会计盈余作为代理变量进入Ri chardson的投资期望模型,这是盈余质量影响投资效率的最直接方式。本文认为盈余质量还会通过间接方式即融资成本这一中介变量来影响投资效率。M M理论认为在完美的资本市场下,企业会作出投资在一些NPV为正的项目中。但是真实的经济市场中由于信息不对称和代理冲突等问题,企业的投资决策往往会偏离最优决策。信息不对称是造成非效率投资的一个重要因素。由于信息不对称的存在,相对于企业的控股股东和管理层来说,企业的小股东和外部债权人获取制造业上市公司的经营状况需要一定的信息成本,这种差异导致了企业的外部融资成本一般高于内部融资成本,在进行外部融资时会形成类似于债务期限和债务高于市场利率的融资约束,从而提升了投资项目的融资成本。但是,高质量盈余具有反映真实业绩和盈利水平、具有充足的现金流作保障和决策有用性(帮助利益相关者对企业未来经营状况和市场价值作出可靠的判断)的特点。高质量盈余要求企业向债权人和中小股东披露真实的业绩和盈利水平,降低债权人和中小股东获取企业经营状况的信息成本,缓解信息不对称性,从而减少了企业外部融资成本和融资约束条件,从而提升企业的投资效率。委托代理冲突问题是造成非效率投资的另一个重要因素。委托代理问题主要是股东-债权人的代理问题,对于股东-债权人来说,股东和债权人在投资项目的选择上有不同的目标函数,股东偏向于风险大,利润高的投资项目;而债权人则倾向于投资风险小、利率低的项目。因为在投资出现盈利时,股东享有大部分的利润,而债权人只获得基本的利率收益,股东却可以获得投资报酬的剩余收益;当投资出现亏损时,债权人却要承担大部分的损失。但是,较高的盈余质量具有充足的现金流作保障和决策有用性(帮助利益相关者对企业未来经营状况和市场价值作出可靠的判断)的特点。高质量盈余不仅可以提高信息披露的程度,降低投资人获取企业经营状况的信息成本而且帮助债权人对企业未来现金流量和债务偿还能力进行可靠的预测,增加债权人对企业的信心,放宽外部融资条件同时降低融资成本。高盈余质量通过降低债权人获取企业经营状况的信息成本以及增强对企业未来收益的可靠预测,打破融资约束,降低融资成本来提高企业的投资效率。因此,本文将会检验盈余质量通过会计盈余影响投资效率的直接方式和通过融资成本(中介变量)影响投资效率的间接方式。为了更加清晰地研究盈余质量影响投资效率的路径,本文将融资成本分为债务融资成本和股权融资成本。现有研究表明盈余质量通过缓解利益相关者的信息不对称性和管理者的逆向选择问题改善上市公司制造业的投资效率,即随着盈余质量的提高企业的投资效率也会不断改善。为了能更好地研究盈余质量对投资效率的影响,本文将投资效率低下的企业分为投资过度和投资不足两种类型,分别研究盈余质量对两种非效率投资的影响。Richardson(2006)认为每个企业都有其最优投资规模,投资过度代表企业的实际投资量超出最优规模,投资不足则代表企业的实际投资量小于其最优投资规模。综上,本文提出如下假设:

H 1:盈余质量与投资效率正相关,盈余质量可以提高制造业上市公司的投资效率H1a:盈余质量与投资不足负相关,盈余质量可以缓解制造业上市公司的投资不足

H 1b:盈余质量与投资过度负相关,盈余质量可以抑制制造业上市公司的投资过度

融资成本包括债务融资成本和股权融资成本,Fu(2013)的研究表明提高企业的盈余质量有助于缓解企业利益相关者之间的信息不对称性,降低股权融资成本;王立彦(2015)研究发现盈余质量越低,债务成本越低,二者之间呈显著负相关的关系。盈余质量与融资成本呈负相关的关系,投资效率是企业投入与产出的比值,融资成本是企业投入的重要部分,因此本文提出以下假设:

H 2:债务融资成本具有显著的中介效应,改善盈余质量可以降低债务融资成本促进投资效率的提升

H 2a:债务融资成本具有显著的中介效应,改善盈余质量可以降低债务融资成本缓解投资不足

H 2b:债务融资成本具有显著的中介效应,改善盈余质量可以降低债务融资成本抑制投资过度

相应地,对于股权融资成本同样提出以下假设:

H 3:股权融资成本具有显著的中介效应,改善盈余质量可以降低债务融资成本促进投资效率的提升

H 3a:股权融资成本具有显著的中介效应,改善盈余质量可以降低债务融资成本缓解投资不足

H 3b:股权融资成本具有显著的中介效应,改善盈余质量可以降低债务融资成本抑制投资过度

三、研究设计

(一)样本选择与数据来源

本文以在沪深A股上市公司2014-2015年的公司为样本,研究盈余质量对投资效率的影响。为了避免无关因素干扰,对A股上市公司样本进行筛选。筛选标准如下:(1)剔除ST类公司。这些公司的财务数据往往大肆偏离行业平均水平,容易产生极端值的影响,影响结果的可靠性和准确性,因此剔除样本中*ST类样本公司的数据;(2)剔除金融行业,院校此类特殊行业的上市公司;(3)剔除数据不完整的上市公司;(4)对样本进行截尾处理,剔除样本中的一些极端值和异常值,这类数据对统计结果影响较大,不适合作为样本。本文最终收集到在沪深A股上市的2087个上市公司完整的财务数据作为研究样本,其中研究盈余质量(DA)对投资效率(INV)直接影响的样本有2087个,由于受到某些特定数据无法获取的限制,研究债务融资成本(RB)和股权融资成本(RE)作为中介变量的样本数量分别为1828和1683,但是在检验中介变量效应时会进行sobel检验,sobel检验中会考虑样本数量的不同,因此模型间的样本数量不同不会影响最终试验结果。本文的数据全部来源于锐思(RESSET)数据库和国泰安(CSM AR)数据库,利用EXCEL2007进行前期的数据整理和处理,再利用St at a12.0进行统计回归分析。本文的投资效率、盈余质量是经过多元线性回归得到的,债务融资成本和股权融资成本则经过大量的手工整理和计算得到。

(二)变量定义

(1)投资效率的度量。投资效率的度量有多种方法,本文主要选择的是Ri chardson模型,这也是当前度量投资效率应用最为广泛的模型,改进模型如式1:

其中,Invt代表t期的投资水平,计量方法为t期当期的新增的固定资产、无形资产和其他长期资产额与平均资产总额的比值;Growt ht-1代表t-1期的企业的成长水平,以主营业务增长率进行度量;Levt-1代表t-1期的财务杠杆,以资产负债率进行度量;Casht-1则代表t-1期的现金水平;Epst-1代表企业的盈利水平,以每股盈余来度量;Si zet-1代表了t-1期企业的规模水平;Aget-1代表企业的上市年限;∑Year和∑Indust ry分别为年份虚拟变量和行业虚拟变量;ε为模型的残差,代表企业t期的非效率投资程度。残差ε小于0,代表投资不足,残差ε代表投资过度。

(2)盈余质量的度量。盈余质量的度量有DD模型和Jones模型,本文选用修正的Jones来度量盈余质量。结合本文的研究目的,对相关变量进行修改,结果如式2:

其中,TACCt代表t期的总应计利润项目,指盈余管理手段不可调控的应计项目;At-1代表t-1期的公司净资产,用来表示企业的真实资产;ΔREVt和ΔRECt分别代表企业t期的营业收入增加额和应收账款增加额;PPEt和IAt则分别代表t期企业的固定资产和无形资产。对该模型的εt进行绝对化处理,εt是该修正Jones模型的回归残差,用来度量盈余质量的高低,该残差的绝对值越大代表盈余质量越低。

(3)融资成本的度量。本文把融资成本分为债务融资成本和股权融资成本分别进行计量。本文参照苏逶研(2009)对债务融资成本的度量方法,以财务费用代替利息支出与平均含息负债的比值作为企业的债务融资成本(RB)。企业的平均含息负债包括长期借款、短期借款和应付票据。如式3:

RB=财务费用/(含息负债) (3)

股权融资成本(RE)的计量当前比较主流的方法有剩余股利模型(GLS)和资本资产定价法(CAPM)两种。但是剩余股利模型需要预测未来股利,具有很大的不确定性。因此当前运用比较广泛的是资本资产定价法,如式4:

RE=无风险收益率+β*(市场收益率-无风险收益率)

(4)

无风险利息是选取银行当年1年期的固定利息,β系数是取得是综合市场年bet a值,反映的是系统性风险,市场收益率采用的是2011年至2015年间考虑现金红利再投资的综合年市场回报率(等权平均法)的平均值。

(三)模型构建

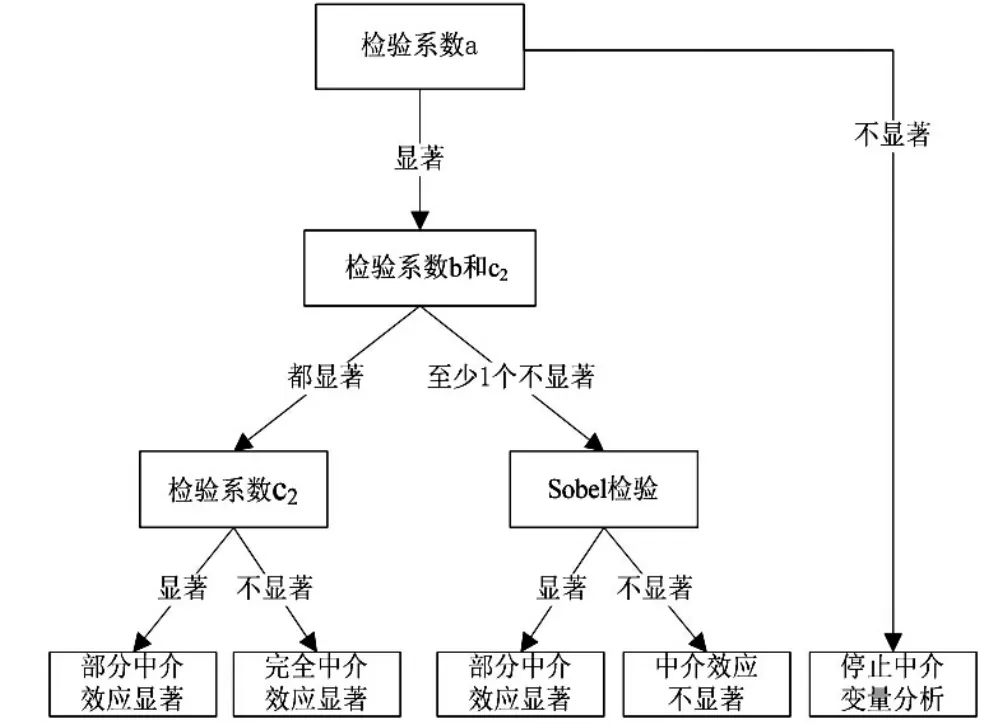

在检验解释变量X对被解释变量Y的影响时,如果X是通过影响变量M进而影响Y,即M既是X的结果又是影响Y的原因,则M称为中介变量。中介变量分为完全中介效应和部分中介效应,完全中介变量指的是X对Y的影响完全由中介变量M传递,部分中介效应指的是X对Y的影响不完全由中介变量M传递。用代数式可以表示为:Y=aX+d1,M=bX+d2,Y=c1X+c2M+d3。如果X与Y之间存在中介变量M,则需要满足a≠0,b≠0,c2≠0则说明X与Y之间存在中介变量M。如果c1=0,则说明M是完全中介变量;如果c1≠0,则说明M是部分中介变量,可通过统计学的方法证明部分中介效应。本文的X即为盈余质量,M是融资成本,Y是投资效率。为了检验中介效应,本文采用了温忠麟等(2004)年提出的检验方法进行检验,具体如图1所示。参考温忠麟(2004)提出的中介变量检验程序同时结合检验中介变量的基本条件,本文按照以下4个步骤检验中介变量。(1)检验盈余质量(DA)对投资效率(INV)是否有显著性影响(必要条件1)。(2)检验加入中介变量债务融资成本(RB)或股权融资成本(RE)后盈余质量(DA)对投资效率(INV)的影响是否显著下降甚至为0(必要条件2)。(3)检验中介变量债务融资成本(RB)或股权融资成本(RE)是否对投资效率(INV)有显著性影响(非必要条件1)(4)检验盈余质量(DA)是否对中介变量债务融资成本(RB)或股权融资成本(RE)有显著性影响(非必要条件2)。如果不满足前两个必要条件中的任何一个,则停止中介效应的检验;如果满足前两个必要条件而不符合第三个或第四个非必要条件,则需要进行sobel检验进行进一步判断;如果4个条件全部满足,则说明存在中介变量。参照上述的中介变量检验步骤,本文提出下列模型:

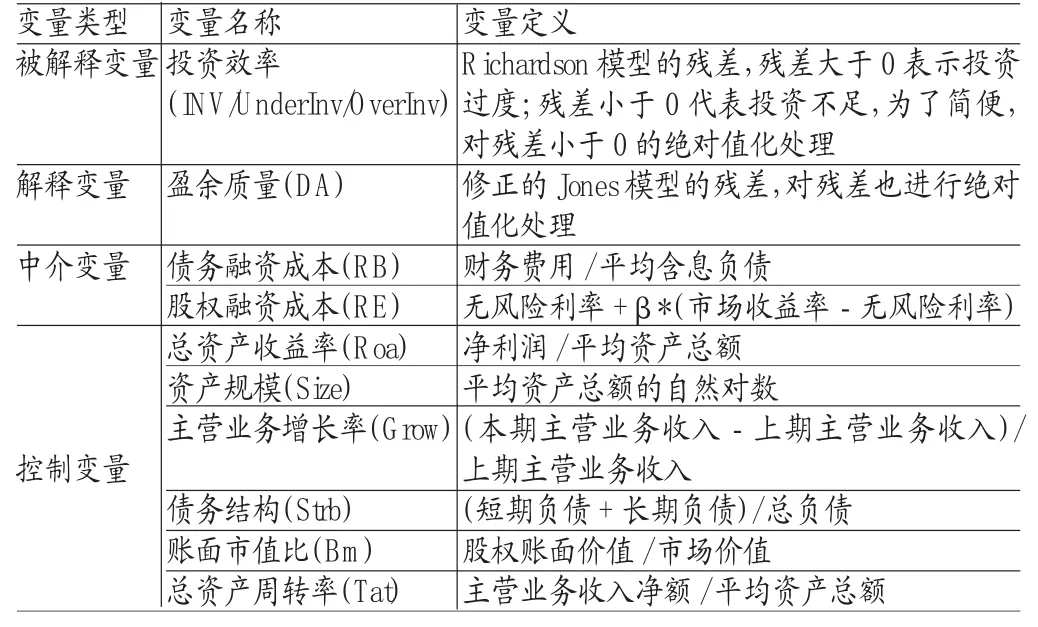

为了更好地对模型1、模型2和模型3进行拟合,本文采用总资产收益率(Roa)、资产规模(Size)、主营业务增长率(Grow)、债务结构(Strb)作为控制变量。模型2是在模型1的基础上增加债务融资成本(RB)和股权融资成本(RE)以检验加入融资成本后盈余质量对投资效率是否有显著的变化,验证融资成本的中介变量效应。需要特别说明的是模型3和模型4是分别检验盈余质量对债务融资成本和股权融资成本的影响,因此选取相应的控制变量也有所不同。选用总资产收益率(Roa)是从企业盈利能力的角度分析,企业的盈利能力越强则企业可进行内部融资对外部融资的需求会减少从而降低外部融资成本。把资产规模(Size)作为控制变量,相对于小公司而言,债权人和投资者对大规模的公司更加有信心,投资风险随着公司规模的增大而减少,相应地融资成本也会下降。主营业务增长率(Grow)也是从投资者和债权人的预期报酬进行分析而作为控制变量的。对于债务成本来说,债务结构(Strb)也会影响其债务融资成本,银行贷款利率一般高于其他负债利率,因此随着债务结构的提高债务融资成本也会上升。对于股权融资成本来说,账面市值比(Bm)和总资产周转率(Tat)会影响投资者对预期报酬的估计,因此把Bm和Tat作为模型3的控制变量。本文各变量定义如表1所示。

图1 中介变量检验程序

表1 变量定义

四、实证分析

(一)描述性统计

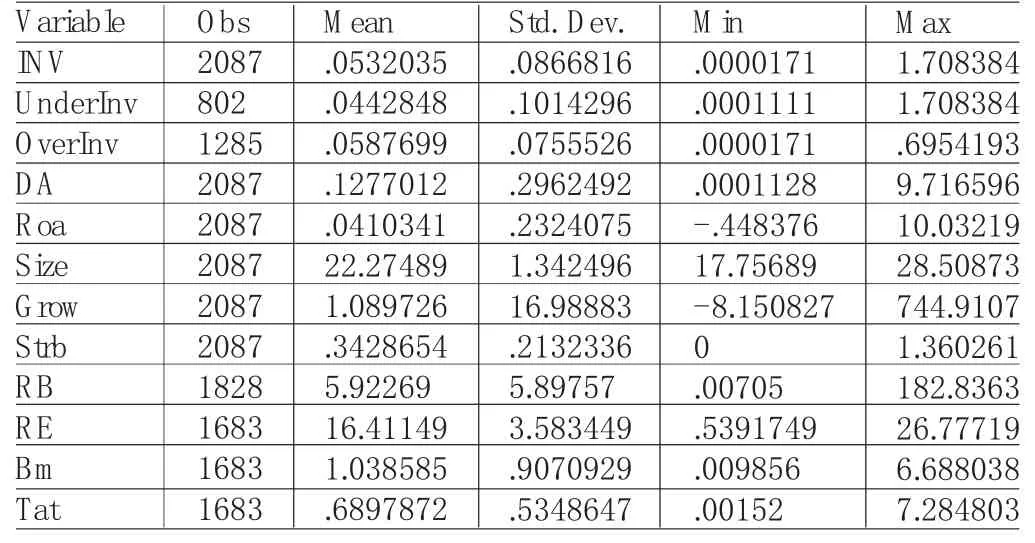

表2列出主要研究变量的描述性统计,为了方便比较,本文将Ri chardson模型残差小于0(投资不足)做绝对化处理。从表2中可以看出投资效率(INV)、投资不足(UnderInv)和投资过度(OverInv)的分布相对比较均匀,其中投资不足(UnderInv)的平均值是0.0442848。而投资过度(OverInv)的平均值是0.0587699,表明我国投资过度的平均程度大于投资不足的平均程度。盈余质量(DA)的离散程度相对较大,最小值为0.0001128,最大值为9.716596,说明我国上市公司企业的盈余质量个体差异较大。债务融资成本(RB)和股权融资成本(RE)的离散程度较小,债务融资成本(RB)的平均值为5.92269而股权融资成本(RE)的平均值为16.41149,股权融资成本高于债务融资成本,这也符合企业融资成本理论。

表2 描述性统计

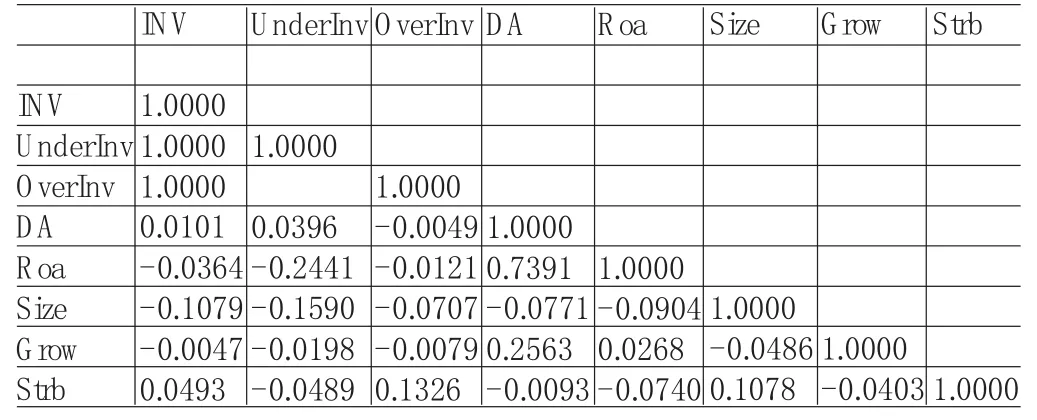

(二)相关性分析

分别对模型1、模型2、模型3进行相关性检验,从表5、表6和表7中可以看出,DA(盈余质量)与投资效率(INV)、投资不足(UnderInv)的相关系数的符号分别为“+”和“+”,这初步说明盈余质量的提高可以改善企业投资效率,高盈余质量可以缓解投资不足。但是DA(盈余质量)对投资过度(OverInv)的符号是“-”,这有待进一步的回归分析。从表3相关系数的数值来看,投资不足样本的相关系数绝对值>全样本的相关系数绝对值>投资过度样本的相关系数绝对值,这说明在我国的上市公司中,盈余质量对投资不足的影响大于对投资过度的影响。

表3 相关性分析

(三)回归分析

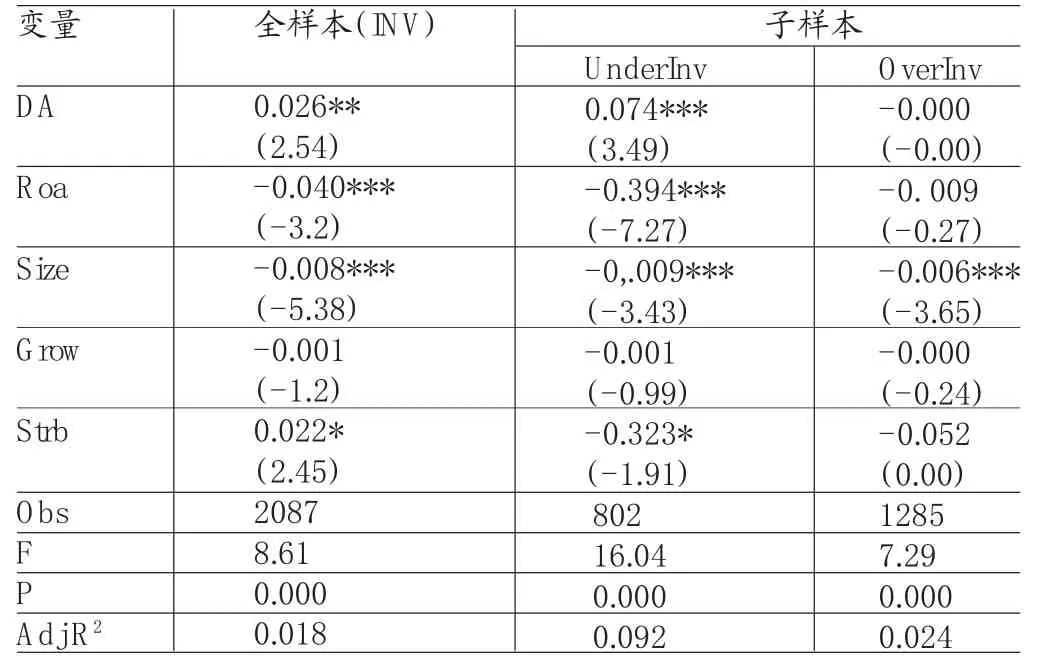

(1)盈余质量对投资效率的影响。检验假设1成立和中介变量效应的必要条件1是盈余质量和投资效率正相关,并且通过至少10%水平上的显著性检验,因此对投资效率(INV)、投资不足(UnderInv)和投资过度(OverInv)与DA(盈余质量)进行多元回归分析,回归结果如表4所示。

从表4中可以看出盈余质量(DA)对全样本(INV)的回归系数为0.026(t=2.54)并通过了5%水平的显著性检验,说明盈余质量与投资效率显著正相关,验证了假设H 1成立。观察盈余质量(DA)对投资不足(UnderInv)和投资过度(OverInv)的回归系数分别为0.074(t=3.49)和-0.000(t=-0. 00),盈余质量(DA)对投资不足(UnderInv)通过了1%的显著性水平检验,说明盈余质量的提高可以缓解投资不足同时也验证了H 1的子假设H 1a的成立。但是盈余质量(DA)对投资过度(OverInv)的回归系数没有通过显著性检验,不能验证假设H 1b(盈余质量可以抑制过度投资)的成立。而证明盈余质量(DA)对投资效率(INV)的显著性影响是证明融资成本作为中介变量的必要条件,因此假设H 2、H 2a以及假设H 3、H 3a符合必要条件1,须按照中介变量的检验步骤依次进行检验。而假设H 2b和假设H 3b以假设H 1b(盈余质量可以抑制投资不足)成立为前提的假设无须进行检验,停止对投资过度此类样本的中介变量检验。

表4 投资效率对盈余质量的回归结果

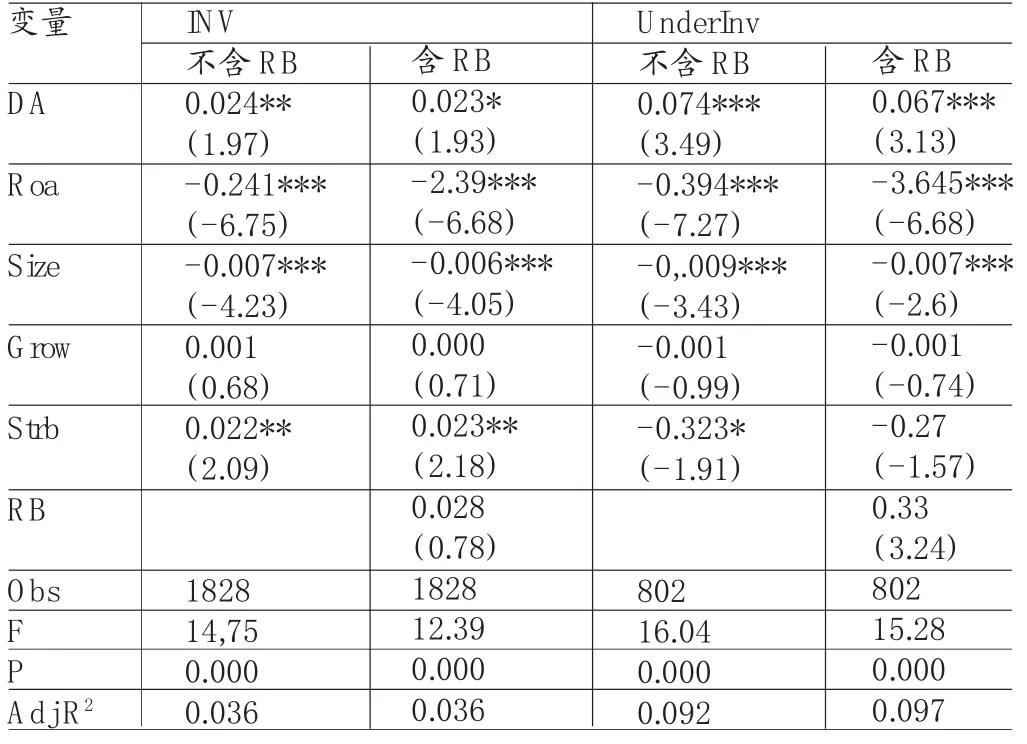

(2)中介变量债务融资成本的检验。表5是按照中介变量检验的第二个必要条件进行比较列示的,盈余质量(DA)在不含债务融资成本(RB)对投资效率(INV)的回归系数是0.024(t=1.97),同时通过了5%水平的显著性检验;在加入债务融资成本(RB)后盈余质量(DA)对投资效率(INV)的回归系数下降到0.023(t=1.93),显著性水平也下降到10%,因此符合检验中介变量的第二个必要条件。再观察债务融资成本(RB)对投资效率(INV)的回归系数为0.028(t=0. 78),没有通过显著性检验,不符合检验中介变量的第一个非必要条件,需要sobel检验进行下一步判断。Sobel检验的公式是,其中b1和c2分别是模型3和模型2中盈余质量(DA)和债务融资成本(RB)的回归系数,Sb1和Sb2则是b1和c2对应的标准差。如表6所示,将Sobel检验的各参数代入公式得到Z值为0.78<0.97,没有通过sobel检验,因此假设H 2不成立,即不能证明盈余质量(DA)是通过影响中介变量债务融资成本(RB)来影响投资效率(INV)。由表5可以看出,在加入中介变量债务融资成本(RB)后盈余质量(DA)对投资效率(INV)的回归系数由0.074(t=3.49)下降到0.067(t=3.13),盈余质量(DA)对投资效率(INV)的影响显著下降,也符合检验中介变量的第二个必要条件。再观察债务融资成本(RB)对投资效率(INV)的回归系数为0.33(t=3.24),通过1%水平的显著性检验,因此符合检验中介变量的第一个非必要条件,可以按照步骤进行最后一步检验。表7是以投资不足样本为基础进行多元线性回归,通过表6可以观察盈余质量(DA)对债务融资成本(RB)显著正相关,通过了1%水平的显著性检验,符合检验中介变量的第二个非必要条件。至此,满足中介变量检验的所有条件,假设H 2a成立,即提高盈余质量可以降低债务融资成本进而缓解企业的投资不足,其中,债务融资成本中介效显著。观察表5中盈余质量(DA)在包含债务融资成本(RB)的回归方程中对投资不足(UnderInv)的回归系数为0.0067(t=3.13),并且通过了1%水平的显著性检验,说明债务融资成本(RB)是部分中介效应,盈余质量(DA)除影响债务融资成本(RB)来缓解投资不足外,还有其他路径来影响投资不足,也间接证明假设H 1和H 1a成立。

表5 债务融资成本对模型1回归的影响

表6 Sobel检验参数值

表7 债务融资成本对盈余质量回归结果

(3)中介变量股权融资成本的检验。观察表8可以看出在加入中介变量股权融资成本(RE)后盈余质量(DA)对投资效率(INV)的回归系数由0.030(t=2.53)变化为0.030(t=2. 52),盈余质量(DA)对投资效率(INV)的影响无显著性下降,同时显著性水平也没有任何变化,不符合检验中介变量的第二个必要条件,停止中介效应分析,假设H 3不成立。而加入中介变量股权融资成本(RE)后盈余质量(DA)对投资不足(UnderInv)的回归系数由0.067(t=2.70)变化为0.066(t=3.60),再加入股权融资成本(RE)后,盈余质量(DA)对投资不足(UnderInv)的影响有轻微下降,需要进行Sobel检验。运用Sobel检验后得到的Z值为0.89小于临界值0.97,不能验证假设H 2a的成立,即不能证明盈余质量(DA)是通过影响中介变量股权融资成本(RB)来缓解投资不足(UnderInv)。

表8 股权融资成本对模型1回归的影响

(四)稳健性检验

为了使研究结论具有稳健性,本文借鉴Freedm an(1992)检验中介变量的方法,验证投资不足样本中的系数a1和c1的均值之差是否显著异于0,对a1和c1进行两个总体参数的假设检验。检验公式为,其中S2w=a1和c1分别代表投资不足样本模型1和模型2中盈余质量(DA)回归系数的均值。具体参数如表9所示,得出t值为267>>2.36,表明系数a1和c1存在显著性差异,也证明了假设H 2a的成立,证明提升盈余质量(DA),可以缓解债权人和管理者以及大股东之间的信息不对称性,进而降低企业的债务融资成本最终达到缓解企业投资不足(UnderInv)的作用,说明本文的研究结论具有较高的稳健性。

表9 均值检验参数值 n1=n2=802

五、结论

实证结果表明盈余质量可以缓解投资不足,但是盈余质量可以抑制过度投资则没有通过显著性检验。这是盈余质量影响投资效率的直接方式,在投资不足样本里,本文证明提高盈余质量可以降低债务融资成本从而缓解投资不足,并证明了债务融资成本作为中介变量部分中介效应显著,而股权融资成本未通过作为中介变量的显著性检验。本文的局限之处有两点。第一:本文在研究股权融资成本的中介变量效应时,是以资本资产定价模型(CAPM)对股权融资成本进行计量,但最终证明股权融资成本的中介变量不显著,因此,在后续的研究中可以尝试使用剩余股利模型(GLS)进行度量和相关检验。第二:对控制变量的甄选应当考虑企业性质的影响,可以在模型1和模型2的控制变量中增加与股权性质相关的控制变量。

*本文系国家自然科学基金资助项目(项目编号:71372008)的阶段性研究成果。

[1]陈宋生、赖娇:《ERP系统、股权结构与盈余质量关系》,《会计研究》2013年第5期。

[2]刘博、干胜道:《盈余管理的计量方法及计量模型述评》,《统计与决策》2010年第9期。

[3]刘慧龙、王成方、吴联生.决策权配置、盈余管理与投资效率》,《经济研究》2014年第8期。

[4]李青原:《会计信息质量与公司资本配置效率——来自我国上市公司的经验证据》,《南开管理评论》2009年第12期。

[5]王俊秋:《政治关联、盈余质量与权益资本成本》,《管理评论》2013年第10期。

[6]辛清泉、林斌、王彦超:《政府控制、经理薪酬与资本投资》,《经济研究》2007年第8期。

[7]Biddle G,G Hilary,R Verdi.How Does Financial Reporting Quality Improve Investment Efficiency.Journal of Accounting and Economics,2009.

[8]Chung-H ua shen,DengshiH uang,Fuyan Luo.Analysis of Earnings Management Influnence on the Investment Listed Chinese Efficiency of Com panies.Journal of Empirical Finance. 2015.

[9]Fuensant a Cutill as Gomariz,Juan Pedro Sanchez Ballesta.Financial Reporting Quality,Debt Mat urity and Investment Effiency.Journalof Banki ng&Fi nance,2014.

[10]Fu R.H.,Kraft A.,Zhang H.Financial Reporting Frequency,Inform ation Asym metry,and the Cost of Equity Journalof Accounting and Economics,2013.

[11]Han Yi,Hyeesoo H.chung,Ji ngyoung P.Wynn. Litigation risk,Accounting Quality and Invest ment Efficiency. Advances in Accounting,2013.

[12]Rodrigo S.Verdi,Gary Biddle and Gilles Hilary.How does Financial Report Quality Relate to Investment Effici ency?Journalof Accountand Economics,2009.

(编辑 文 博)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

英语文摘(2021年2期)2021-07-22

小学生学习指导(高年级)(2021年4期)2021-04-29

中国外汇(2019年10期)2019-08-27

中国外汇(2019年10期)2019-08-27

商界评论(2016年6期)2016-07-01

新高考·高二数学(2014年7期)2014-09-18

清风(2014年10期)2014-09-08

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31