出口退税政策对出口贸易的持续影响效应研究*

——来自异质性企业出口生存率的证据

2017-06-05 14:57靳玉英胡贝贝

财经研究 2017年6期

靳玉英,胡贝贝

(1.上海财经大学 商学院,上海 200433;2.上海财经大学 国际工商管理学院,上海 200433)

出口退税政策对出口贸易的持续影响效应研究*

——来自异质性企业出口生存率的证据

靳玉英1,胡贝贝2

(1.上海财经大学 商学院,上海 200433;2.上海财经大学 国际工商管理学院,上海 200433)

出口退税作为一项贸易调控政策,在一国政府应对国际贸易的大幅波动中发挥着重要作用。文章以企业出口关系持续性作为研究切入点,结合高度细化的出口退税率数据,运用生存分析模型对出口退税政策的实施效果进行系统评估。研究表明:(1)总体而言,出口退税率的变动在短期和长期均对企业出口关系的稳定性产生了显著影响。(2)在短期内,出口退税政策的调整对企业出口持续性的影响不因其所在区域和行业特征的差异而存在显著不同,但在所有制属性层面,民营企业受到的影响程度最大。(3)在长期内,来自东部地区、民营以及低技术行业的企业不仅受政策变动的作用时效更长,而且受政策调整的影响效果也更明显;而来自西部地区、三资以及高技术行业的企业则对出口退税政策调整的反应敏感程度最低。因此,出口退税政策的实施需要结合出口信贷等政策加以综合运用,以保证经济的平稳运行。

出口退税;出口关系持续性;企业异质性;生存分析

一、引 言

当前,世界经济处在深度调整期,中国经济也处于转型升级的关键阶段,中国贸易增速显著放缓。随着中国参与全球化的程度日益加深,外部经济波动容易通过国际贸易的渠道与传导机制影响到中国的经济增长。商务部《对外贸易发展“十三五”规划》指出,要通过优化关税结构和完善出口退税政策来促进对外贸易的稳定增长。因此,稳定出口仍然是中国贸易政策的主要目标之一。近年来,有关出口贸易的研究已从过去的产业层面细化到微观企业层面,Melitz(2003)创新性地引入异质性企业理论,解释了企业的生产率对出口贸易的影响,为我们从微观企业层面分析出口贸易提供了新思路。此后又有相关文献从企业出口持续性的角度进行研究,发现企业出口持续时间的延长能够有效提高生产率而增强外贸竞争优势,对保持出口贸易的稳定发展具有重要战略意义(周世民等,2013;赵春明等,2016)。出口退税政策是国际贸易中通常采用并为WTO所允许的用于鼓励各国出口货物公平竞争的一种税收措施, 也是一国进行出口调控的重要手段(白重恩等,2011)。Chao等(2006)、谢建国和陈莉莉(2008)以及Gourdon等(2014)分别运用中国的宏观、行业和产品出口层面贸易数据,发现出口退税率的上调会促进出口行业的扩张,反之则会抑制出口量的增长。在实践中,出口退税政策的调整与国际贸易形势密切相关,在出口贸易高速增长的2004-2007年,我国政府多次下调化工、原油和有色金属加工制品、纺织品等具有高污染、高能耗、劳动或资源密集型产品的出口退税税率,以缓解国际贸易摩擦,抑制出口的过快增长。然而,自2008年以来,受全球金融危机和欧洲债务危机的影响,世界经济增长显著下滑,国际市场需求萎靡,我国企业出口贸易增速也出现明显下滑。为此,国家税务总局多次上调部分机电产品、纺织品和钢铁产品的出口退税率,积极扶持企业出口,以期实现国际贸易的平稳增长。因此,出口退税政策作为国际贸易调控工具,已经被政府广泛使用,而且政策实施的实际效果也已获得上述研究文献的证实。

然而,目前关于出口退税政策实施效果的评估主要从出口贸易量的角度进行研究,认为出口退税通过对出口产品在生产流通环节缴纳的税收进行退税,降低了中间投入成本,进而增加了出口利润,促进了出口贸易增长(Feldstein和Krugman,1990;Chao等,2006;谢建国和陈莉莉,2008;王孝松等,2010;袁劲等,2016)。企业是参与出口贸易的主体,贸易量的变化实质上是企业在不同经济环境中做出决策的结果。令人遗憾的是,现有文献并没有进一步探讨出口退税政策调整如何影响贸易量背后的企业结构特征,即贸易量的变动究竟如何反映出企业的出口决策发生了调整。而且,一系列企业出口决策行为的集合是影响一国出口贸易总量稳定的微观基础。从微观角度来考察企业出口持续性,可以更加深入地理解中国出口贸易变动的背后机理,从而为出口贸易寻求持续稳定的发展路径提供重要依据。因此,以企业海外出口关系持续性为切入点,厘清出口退税政策对企业出口经营决策的作用机制,是对现有文献的重要补充,也是本文研究的核心命题和创新点。本文的研究,对未来进一步深入系统地剖析出口退税政策的实施效果及其对企业出口决策的影响机制,具有一定的理论价值;同时,对于我国适当地运用出口退税政策工具以防范出口的大幅波动,实现国际贸易的平稳增长和贸易结构的优化升级具有一定的现实意义。

本文首先基于2000-2010年中国海关数据库和中国工业企业数据库的匹配数据,运用出口生存率指标对企业的出口关系持续性程度进行统计分析;其次,通过生存分析模型,研究政府的出口退税政策调整在短期和长期内如何影响企业的出口生存率;再次,鉴于企业出口生存率在不同的区域、所有制和行业层面存在差异,进一步研究了出口退税政策对企业出口关系持续性的差异性影响。研究发现:(1)总体而言,出口退税率的调整在短期和长期均会对企业出口关系的持续性产生影响,但长期累积效应显著高于短期效果;(2)在区域层面,相较于中西部地区,东部地区受出口退税政策影响的时间最长,程度最大;(3)在企业属性层面,相较于国有企业,民营企业对出口退税政策的变动反应最为敏感;(4)相较于高技术行业,中低技术行业的企业受出口退税政策的影响更为明显,持续时间更久。

本文的边际贡献主要体现在以下两个方面:(1)从研究视角看,本文首次从企业出口关系持续性角度研究政府出口退税政策实施的短期和长期效果,并从全国、区域、企业所有制和行业等多维视角对政策进行了全面系统的评价,从而为政府有针对性地调整出口退税政策提供了经验依据;(2)从研究内容看,在进行计量分析时,区别于现有文献以虚拟变量表示出口退税政策,本文采用高度细化的产品出口退税率数据,匹配到对应的企业,通过定量测度出口退税率的变动对企业出口生存率的影响,可以更加精确地评估出口退税政策的实际效果。

二、文献回顾与研究假设

与本文研究主题密切相关的一类文献是关于企业进入或退出出口市场的具体条件和可能性的研究。Roberts和Tibout(1997)构建了企业出口决策的动态行为模型,认为进入出口市场的沉没成本和不可观测的异质性是影响企业进入出口市场的重要因素。Bernard和Jensen(1997)也分析了异质性企业进入出口市场的影响因素,发现企业的劳动生产率和资本密集度越高、技术水平越先进以及出口市场的沉没成本越低,其进入出口市场的可能性就越大。Besedes和Blyde(2010)以及Esteve-Pérez等(2013)采用生存分析模型,从出口国和目的国的宏观经济特征与企业异质性特征的角度,分别研究了拉丁美洲和西班牙的企业出口持续时间的影响因素,认为企业规模、生产率、出口目的国的经济规模和贸易成本等因素均会对企业出口持续时间产生显著影响。

有关中国贸易出口关系持续性的研究,主要集中于分析其影响因素。邵军(2011)从产品角度分析了影响中国出口贸易持续期的各类因素,发现不仅目的国的经济总量和人均收入、双边距离、汇率等宏观变量会影响出口持续时间,而且出口产品自身的类型、价格、初始贸易额也会对出口持续期产生显著影响。陈勇兵等(2012)则侧重从企业角度来分析出口持续时间的决定因素,认为除宏观经济变量外,企业规模、生产率、成立时间等企业异质性因素均会影响企业出口持续性。李永等(2013)则考察了1992-2001年和2002-2011年两个时间段中国出口贸易持续性的影响因素的差异,发现加入WTO后,人均GDP差异和地理距离等变量对出口关系稳定性的作用在减弱,而国际经济规模和贸易经验等因素的影响力在增强。魏自儒和李子奈(2013)则关注企业进入新市场的顺序及其生存率的差异,发现先锋企业的早期生存率高于跟随企业,但其优势随着时间推移而快速消失。李清政等(2016)则聚焦中国对东盟自贸区的农产品出口贸易,发现国家风险、汇率变动、贸易竞争力、市场多元化和市场份额等变量对出口持续时间均有显著影响。

现有关于出口退税政策实施效果的研究文献,主要分析其对出口流量的影响,并未进一步考虑政策实施对企业同海外市场的贸易伙伴维持出口关系的稳定性的影响,而后者对于实现国际贸易的持续增长和外贸企业人员的稳定就业至关重要。

出口退税政策是对报关出口货物退还其在生产流通中间环节缴纳的增值税和消费税,以避免双重征税,这是国际上通行的一项贸易政策工具。企业从事出口贸易的目的通常在于获取利润,在特定年份,企业选择是否继续出口并维持海外市场出口关系的持续性,取决于出口利润是否超过投入成本。当出口退税率提升时,企业的中间投入成本会有所降低,有助于提升企业在出口市场的竞争力,扩大利润空间(Chen等,2006;袁劲等,2016),从而会提高企业向海外市场持续出口的概率。根据商务部的统计数据显示,2001-2014年我国出口企业的平均利润率不足2%,获取政府返还的出口退税是企业承接海外市场订单以及同海外贸易伙伴维持出口关系的重要原因。另外,由于部分供货合同需要提前签订,搜寻合适的贸易伙伴需要时间(Besedes,2008),部分企业对出口退税政策变动进行出口决策调整可能存在时滞效应。因此,我们预期出口退税政策变动对企业出口生存率的长期累积影响效应要高于短期效应。基于此,本文提出如下研究假设:

假设1:限定其他条件,出口退税率的调整将导致企业出口生存率的同方向变动,并且出口退税政策的长期累积效果比短期效果更显著。

鉴于企业的出口生存率因企业所有制、所在区域和所属行业的不同而出现明显的差异(陈勇兵等,2012),而且政府对于不同贸易方式和行业的企业会实行有差异的出口退税政策,因而进一步深入探究出口退税政策在所有制、区域和行业层面存在的实施效果差异显得尤为必要。

在企业所有制层面,三资企业同海外市场联系更为紧密,且70%以上的出口是通过加工贸易方式完成的;而出口退税政策对于加工贸易实行有差别的出口退税制度,即对“来料加工”实行不征不退,而对“进料加工”的进口料件部分则免征增值税(范子英和田彬彬,2014),这就导致以加工贸易为主的三资企业受出口退税政策的影响在短期内不敏感,而在长期,即使小部分三资企业受政策影响,但其影响幅度较其他所有制企业更低。此外,企业的出口生存率也受到融资能力的制约,企业出口对融资约束的依赖程度因所有制差异存在明显不同(阳佳余等,2015)。相对于其他所有制企业,民营企业面临较大融资障碍,主要是通过民间借贷进行融资,当出口退税率变动后,鉴于较高的民间借贷利率,民营企业的利润波动幅度会更大,从而对海外市场出口的影响程度也更大。因此,本文提出如下研究假设:

假设2:限定其他条件,民营企业的出口生存率受出口退税政策影响的时效更长,且受政策调整的影响效果更明显;国有企业次之;三资企业受出口退税政策影响的时效最短,且影响效果最小。

在区域层面,来自不同区域的企业对于出口退税政策调整的反应也可能存在差异性(金雪军等,2007)。东部地区较早实行对外开放,加上相对优越的地理环境,从事出口贸易的企业数量远远多于中西部地区,企业的异质性更显著,因而在面临出口退税政策调整时,不同类型的企业会进行分批调整,进而导致东部地区企业受出口退税率变动的影响时间更长。在影响程度方面,相对于中西部企业,东部地区的外资企业较多,对出口退税率的反应不敏感,但东部地区的民营企业更加发达,受出口退税政策的影响程度更大。也就是说,不同地区的企业对出口退税率变动的反应存在不确定性。基于此,本文提出以下研究假设:

假设3:限定其他条件,东部地区企业的出口生存率受出口退税政策调整的影响时效较中西部地区更长,在影响程度上存在不确定性。

在行业层面,本文根据出口产品所属行业将其分为高技术、中技术和低技术三类行业,*参照Belton和Zhou(2010)的做法,本文根据研发经费占销售额之比来度量行业技术水平。由于不同行业所需要的要素禀赋不同,因此出口产品的技术含量存在差异。高技术行业企业出口的产品复杂度较高,异质性最强,中等技术的企业次之,出口退税政策调整所引起的成本变动可以在短期内影响企业出口,但高技术行业的出口竞争优势主要来源于研发强度和技术创新(Ioannidis,1997),因此高技术行业的企业受出口退税变动的影响时间较中低技术企业更短,受影响程度更小。而低技术企业的出口产品替代性最强,出口退税政策对其出口影响更为显著(樊琦,2009),因此其对出口退税政策变动的反应更敏感。因此,本文提出如下研究假设:

假设4:限定其他条件,低技术企业的出口生存率受出口退税政策变动的影响时效最长,影响程度最高;而高技术企业受出口退税政策调整的影响时效最短,影响程度最低。

三、研究设计

(一)企业出口关系持续时间的估计

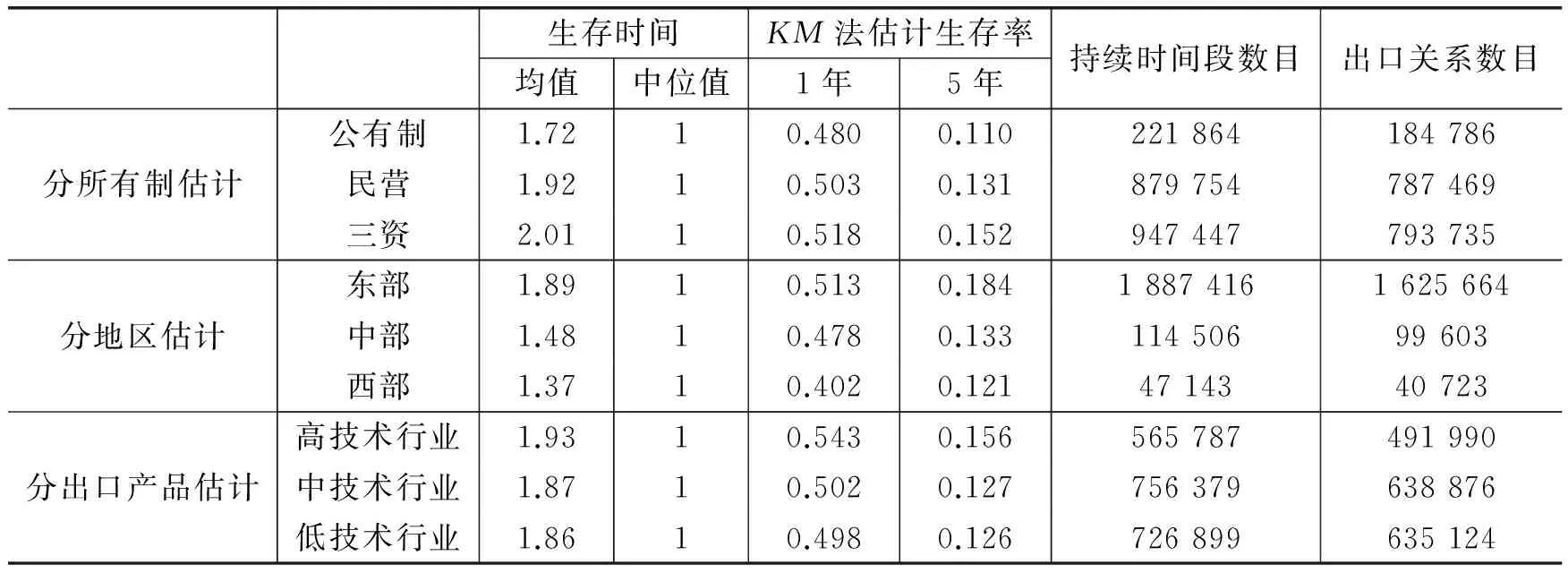

企业出口关系持续时间是指一个企业从进入某一特定出口市场到退出该市场所经历的时间。本文基于2000-2010年中国海关企业数据库,对我国企业的出口关系持续时间进行统计,发现我国企业的出口持续时间一般较短,62.25%的企业出口关系持续时间为1年,而仅有4.33%的企业出口持续时间维持在5年以上。*这与针对其他国家有关出口关系持续时间的研究发现基本一致。Silviano等(2013)发现,西班牙的出口企业大约有48%的出口关系持续时间仅为1年。

本文构建企业出口生存分析模型来进一步分析我国企业的出口关系持续性特征。*生存分析(Survival Analysis)是一种将事件的结果(终点事件)和出现这一结果所经历的时间(生存时间)结合起来分析的统计方法。在本文中,生存分析模型中的“生存”是指企业保持出口关系;“危险状态”是指企业在样本期内停止出口的可能性,可能性越大,危险率越高。出口生存率S(t)定义为一个出口关系在t时期继续出口的可能性,t表示企业在某一境外市场出口关系的持续时间(t=1,2,3,…)。

S(t)=Pr(t≤T)

(1)

生存率的非参数估计由Kaplan-Meier估计得到,表达式如下:

(2)

其中,nk指企业在k期处于危险状态的“企业-出口目的地”的时间段个数,fk表示同期观测到的失败对象的个数。如表1所示,*第一个持续时间段指的是一个企业向一个出口目的国家(地区)出口,同一个出口关系的不同时间段只取第一个时间段;只有一个持续时间段指的是一个企业向一个出口目的国家(地区)出口只持续一个时间段;多个持续时间段指的是一个企业向一个出口目的国家(地区)出口存在多个持续时间段。企业出口持续时间总体样本的均值约为1.87年,中位值为1年,企业出口生存时间超过1年的概率约占50.2%,超过5年的概率约为13.7%。对于“多个持续时间段”的样本,出口持续时间的均值略低,为1.76年,KM估计的企业出口生存时间超过5年的概率约占9.8%。

表1 企业出口生存函数的总体估计

(二)计量模型的构建

本文构建离散时间生存分析模型,hjk为风险函数,表示出口关系i在给定的时间区间[tk,tk+1]内停止的概率(k=1,2,…,K),其基本形式为:

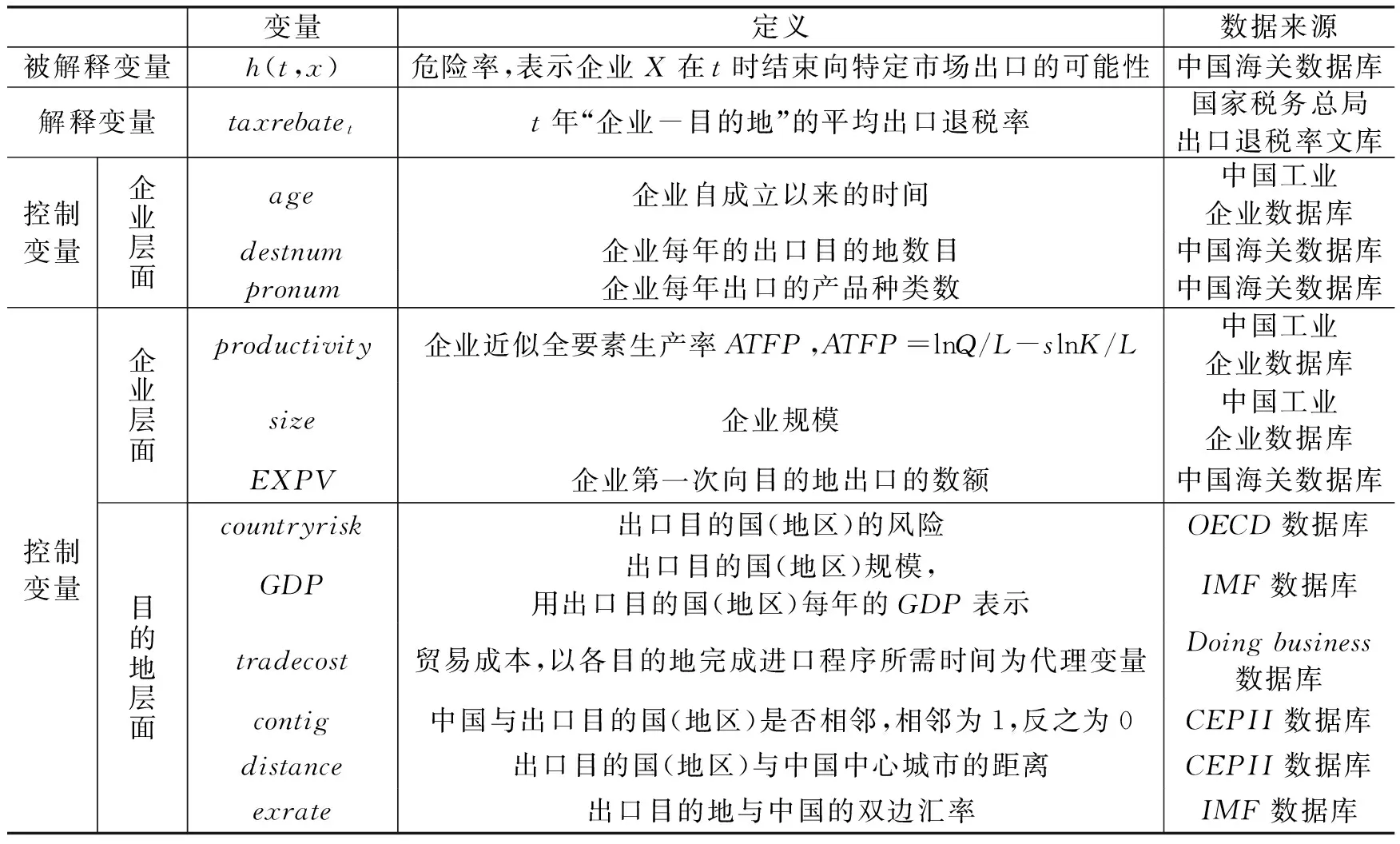

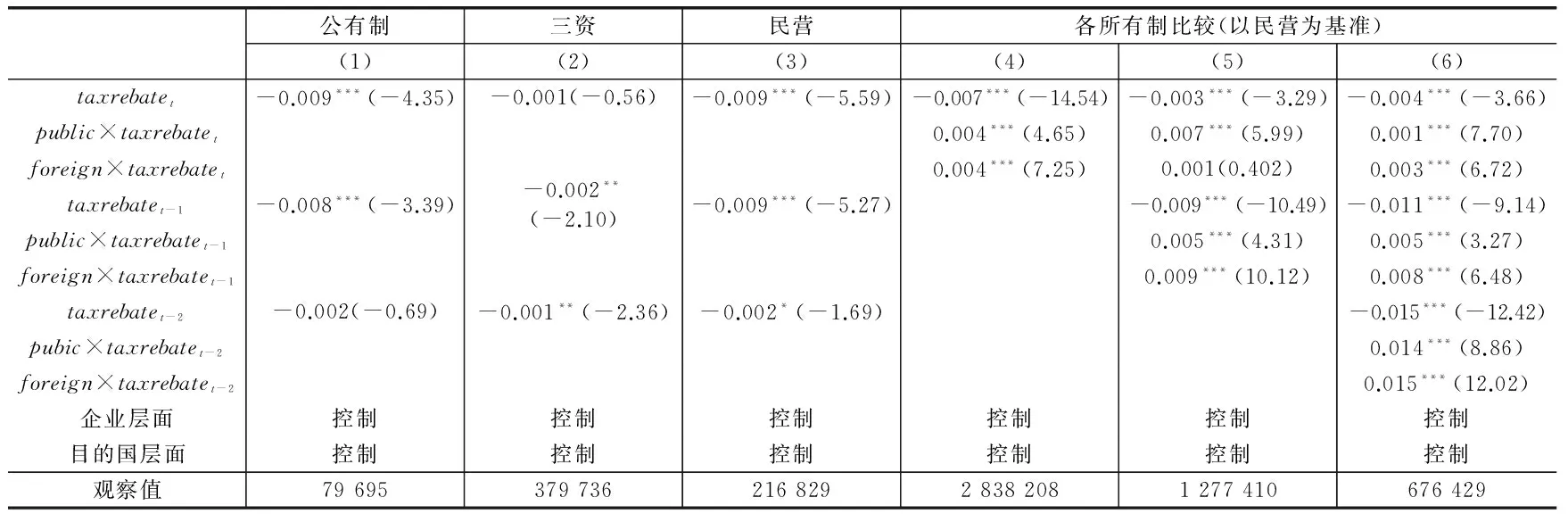

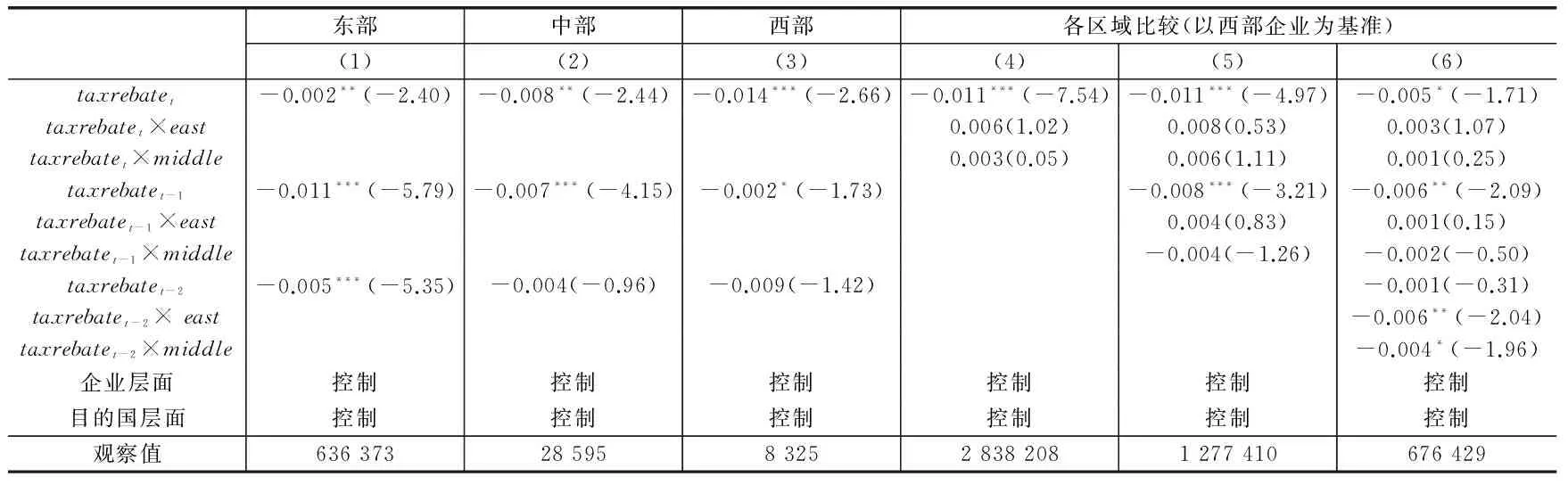

hjk=p(Ti (3) 本文参照Jenkins(1995)的推导,假设离散生存分析模型服从正态、logistic和极值分布,分别对应probit、logit和cloglog模型。我们采用控制随机效应的离散生存分析模型,可以有效控制不可观测的异质性,同时避免了连续时间cox比例模型的缺陷,对于企业贸易关系持续性的分析更为精确。*本文参照Hess和Persson(2012)的做法。为了考察出口退税调整对企业出口关系持续时间的影响,本文将出口退税政策变量加入企业出口持续时间模型,构建离散时间生存分析计量模型如下: h(t,x)=β0+β1taxrebate+βX+μ+ξ (4) 其中,h(t,x)表示企业x在t时结束向特定市场出口的可能性,即危险率。*实证部分用“企业出口危险率”指标,它与“企业出口生存率”存在负向联系,即企业的出口危险率h(t,x)越高,则企业的出口生存率S(t)越低。taxrebate表示出口退税率,X表示其他影响企业出口生存率的解释变量,包括企业层面和出口目的地层面的控制变量,u表示“出口企业-出口目的地”不可观测的异质性,且u~N(0,δ2),ξ表示随机扰动项。 (三)数据处理和变量说明 1.数据处理。本文的出口企业数据来源于2000-2010年的海关数据库和中国工业企业数据库。首先,运用公共字段(如企业名称和联系电话等)将两个数据库的数据进行多轮匹配;其次,筛选出2000-2010年以出口企业和对应的出口目的地代表的关系对,表示企业出口关系;再次,对数据存在的删失问题进行处理;*左删失:由于本文的样本区间是2000-2010年,如果企业在2001年有出口,本文便不能确定企业确切的出口开始时间,进而也就不能确定其出口的持续时间,因此,本文去掉了这些左删失的观测值。右删失:如果企业在2010年有出口,同样不知道企业确切的出口停止时间,本文使用的生存分析方法可以处理这种数据右删失的问题。最后,筛选出2001-2010年的企业样本数,分别为18 756、23 341、28 137、46 078、49 758、54 087、74 848、87 109、63 507和68 777家,总计159 454家企业,占海关数据库中总出口额的63%,涵盖171个出口目的国(地区),共有1 765 990个“出口企业-出口目的地”的出口关系对。出口退税数据来源于国家税务总局的出口退税率文库。 2.变量的选择。被解释变量为企业出口的危险率h(t,x),根据企业每年是否出口的数据,由离散生存分析模型得出。 解释变量为“企业-目的地”的出口退税率(taxrebatet)。本文重点考察出口退税政策的实施效果,各年的出口退税数据基于8分位HS产品编码,按照每年“企业-目的地”关系对所包含的每种产品的出口值占此出口关系对的总出口值的比例作为权重进行加权平均,从而获得“企业-目的地”的平均出口退税率。 控制变量包括企业层面和出口目的地层面的变量:(1)企业层面的控制变量包括:企业的成立时间(age)、出口目的地的总数目(destnum)、出口产品的种类数(pronum)、企业生产率(productivity)、企业规模(size)、企业进入一个出口市场的初始贸易额(EXPV)以及是否有外资参与(foreign)。根据企业的生命周期理论,企业成立时间越长,经验越丰富,越有助增加企业的出口持续时间;企业出口目的地数目和出口种类数说明了企业在出口市场选择上的多样性,有助于分散企业的出口风险;企业生产率是影响企业进入出口市场的一个重要因素,企业生产率越高,其出口持续时间也越长;另外,有外资参与的企业通常与国外出口市场联系更多,有利于出口关系的持续。(2)出口目的地层面的控制变量包括:国家(地区)风险变量(countryrisk)、出口目的地规模(GDP)、贸易成本(tradecost)、是否相邻(contig)、双边距离(distance)和双边汇率(exrate)。出口目的国(地区)的风险越高,贸易成本越高,越不利于企业出口持续关系的维护;经济总量越高的国家(地区),进口需求可能相对越大,这有助于对其出口关系的持续;此外,企业所在地与出口目的地相邻、具有共同语言、距离越近以及目的国(地区)汇率走势越强,越有助于出口关系的持续。 表2 变量说明与数据来源 注:在ATFP的表达式中,Q为产出,L为劳动投入,K为资本投入,s表示生产函数中资本的贡献度。 (一)基本估计结果 为分析出口退税政策对企业出口持续性的影响,本文使用面板数据probit模型进行估计,并加入年份、区域和行业虚拟变量,采用随机效应模型以控制企业不可观测的异质性。 考虑到出口退税政策的实施效果可能会有滞后性,计量模型采用分步回归估计,依次加入出口退税率的当期变量、滞后一期变量和滞后两期变量,结果见表3。 计量结果表明,总体而言,出口退税率的提高在短期和长期均显著降低了企业退出出口市场的概率,即企业出口退税率的提高有助于维持企业出口关系的持续性。出口退税率每提高1%,则企业的长期生存率将提高约1.3%,其中,企业当期出口生存率提高0.2%,滞后一期和滞后两期的生存率分别提高0.6%和0.5%。实证结果与研究假设1的预期一致。 表3 总体检验:出口退税对企业出口持续性的影响 注:限于篇幅,年份、区域和行业等控制变量的结果未在表中报告,需要者可向作者索取。下同。 (二)稳健性检验 为检验计量结果的稳健性,本文同时采用了logit和cloglog模型对总体样本进行分析,发现出口退税率在短期和长期对于企业出口持续性的影响与probit模型给出的结果一致。*鉴于篇幅所限,本文的稳健性分析结果略去,如有需要,可向作者索取。 此外,对企业出口样本进行进一步的分类,按照样本的出口持续时间段的特性分别对“第一个出口持续时间段”“只有一个出口持续时间段”和“多个出口持续时间段”样本依次进行probit、logit和cloglog模型估计,结果均支持出口退税率的变动在短期和长期均显著影响企业出口的持续性,这与总体样本的probit模型的研究结论类似。因此,本文的实证结果是稳健的。 (一)企业出口生存函数的细分估计 为考察来自不同所有制、不同区域和不同行业的企业出口生存率是否存在差异,我们对企业的出口生存函数进行了细分估计,结果如表4所示:(1)在企业所有制层面,不同所有制企业的出口生存时间存在显著差别。三资企业和民营企业的出口生存时间平均值分别为2.01年和1.92年,均高于公有制企业。由KM估计得到的三资企业的生存率明显高于其他两种所有制企业,企业出口生存时间超过1年的概率约占51.8%,超过5年的概率约为15.2%。(2)在区域层面,不同区域的企业出口持续时间存在差异,其中,东部地区企业出口关系持续时间显著高于中西部地区,前者均值是1.89年,而中西部地区企业则分别为1.48年和1.37年。此外,东部地区企业出口生存时间超过5年的概率达到了18.4%,明显高于中西部地区企业同期的生存率。(3)在行业层面,生产不同类型产品的企业,其出口生存时间也存在差异。按照行业技术密集度划分,出口高技术型产品的企业生存时间平均为1.93年,高于出口中技术型和低技术型产品的企业。 表4 企业出口生存函数的进一步估计 注:公有制企业包括国有企业和集体企业。 (二)所有制层面的差异性分析 为分析出口退税政策调整对不同所有制企业出口生存率的差异性影响,我们先对公有制、民营和三资出口企业三个子样本分别进行估计,再引入出口退税率调整当期、滞后一期和滞后两期政策变量与出口企业所有制虚拟变量的交叉项,以比较出口退税政策实施效果在不同所有制企业层面的差异。 从出口退税政策的作用时效来看,公有制企业和三资企业的出口持续性受政策调整的影响时间较民营企业更短,其中,公有制企业仅在当期和滞后一期存在显著影响,而三资企业在当期无显著影响,仅在滞后一期和滞后两期存在显著影响。从出口退税政策的作用效果来看,在出口退税率变动的当期,民营企业的反应敏感度最强,公有制企业次之,三资企业最不敏感;在出口退税率调整的滞后一期和滞后两期,三资企业的出口持续性受影响程度仍然最小,公有制企业对出口退税率变动的反应敏感度要小于民营企业。 关于三资企业受出口退税政策变动的影响出现时滞效应,并且受影响程度相对于公有制企业和民营企业更低,原因可能在于政府对不同贸易方式下的出口实行有差异的退税政策。民营企业受出口退税的影响比公有制企业更大,原因在于公有制企业在国内获取信贷资源上有优势,可以从银行获得优惠贷款,而民营企业融资约束更大。当出口退税率变动后,民营企业的利润波动幅度更大,从而对政策更加敏感。 表5 出口退税政策实施效果在所有制层面的差异性 (三)区域层面的差异性分析 为分析出口退税政策实施效果在不同区域的差异性,本文将总体样本分为东部、中部和西部三个子样本进行估计,以分析出口退税政策调整的作用时效;而在模型中引入出口退税率调整当期、滞后一期和滞后两期政策变量与区域虚拟变量的交叉项,以比较出口退税政策的实施效果在东部、中部和西部的差异,结果如表6所示。计量结果表明,中部地区和西部地区的企业受出口退税政策的影响时间比东部地区更短,企业出口的持续性仅在政策调整的当期和滞后一期受到影响,而两年前的出口退税政策变动对中西部地区企业的出口持续时间没有显著影响;东部地区的企业受出口退税政策影响的时间最长,政策调整的两年内都会对其出口持续性产生影响。从出口退税政策的影响程度来看,出口退税率变动的当期和滞后一期对东部地区、中部地区和西部地区企业出口生存率的影响没有显著差异;但在出口退税率调整的第二年,东部地区企业的出口生存率受影响程度最大,中部地区的企业次之,西部地区的企业则最不敏感。 当出口退税率变动时,东部地区企业受政策影响的时间较中西部地区的企业更持久,这与研究假设3的前半部分的预期一致。而在受影响程度方面,在出口退税率变动的当年和之后一年,不同地区企业受出口退税率变动的影响程度不存在显著差异,这可能是因为东部地区的外资企业和民营企业都比较发达,而外资企业和民营企业对于出口退税政策的反应程度不同,外资企业受政策影响较小,民营企业则对政策的变动更为敏感。因此,在前两期,其受影响程度相对于其他区域没有显著不同;而随着时间的推移,在出口退税政策调整的第二年,民营企业的受影响程度或许会更加凸显,导致东部地区企业的受影响程度更大。 表6 出口退税政策实施效果在区域层面的差异性 (四)行业层面的差异性分析 为分析出口退税政策实施效果对不同行业中的企业出口生存率的影响,我们将出口产品按照技术含量分为三类(高技术型行业、中技术型行业和低技术型行业)进行子样本估计。另外,通过引入出口退税率调整当期、滞后一期和滞后两期政策变量与行业属性虚拟变量的交叉项,以比较出口退税政策实施效果在不同行业的差异。计量结果表明,出口退税政策对出口高技术型产品的企业的作用时效较短,在政策调整的当期和滞后一期有显著影响,而对出口低技术型产品和中等技术型产品的企业的作用时效较长,在政策实施的第二年仍然有效。另外,从出口退税率与行业属性的交叉项系数可知,出口退税率变动在政策实施的当期和滞后一期对不同行业的企业出口生存率没有明显的差异;而在政策实施两年后,低技术型企业的出口持续性受到的影响程度更大,中等技术企业次之,高技术企业最不敏感。 上述实证研究结果验证了研究假设4,即高技术型企业对于人力资本的依赖程度较高,对出口退税政策变动的反应敏感程度较中低技术型企业更低,因而受政策变动的影响时效较短,影响程度更低。 表7 出口退税政策实施效果在行业层面的差异性 在中国经济转型的关键时期,面对错综复杂的出口环境,如何保持出口贸易的持续稳定发展已成为亟待研究的重要问题。出口退税政策与出口贸易密切相关,深入理解其对出口稳定性的影响,可为政府制定和完善相关制度提供重要的经验依据。本文基于大样本微观企业出口数据,从企业维持出口关系持续性视角对我国出口退税政策的实施效果进行了系统评估。 研究结果表明:总体而言,出口退税率的调整在短期和长期均对企业出口关系的持续性产生了显著影响,出口退税率每提高1%,在政策调整的当期会使得企业出口生存率提高0.2%,政策实施的两年内会使得企业出口生存率共提高1.3%。然而,出口退税政策的实施效果因企业所有制属性、所在区域和行业特性的不同而存在显著的差异。在政策的作用时效方面,民营企业受政策变动影响的时间比公有制企业和三资企业更长;东部地区企业出口关系持续性受出口退税率变动影响的时间较中西部企业更长;中低技术型行业的出口企业受政策变动作用的时效较高技术型企业更持久。在政策的影响程度方面,短期内,出口退税政策调整对企业出口持续性的影响不因其所在区域和行业特征的差异而存在显著不同,但在所有制属性方面,民营企业受影响程度最大。长期内,在企业所有制层面,民营企业对出口退税率变动的反应敏感程度高于公有制企业,三资企业最不敏感;在区域层面,东部地区企业出口的生存率受政策调整的影响程度最大,中部地区企业次之,西部地区企业的影响幅度最小;在行业层面,低技术型企业的出口持续性受到的影响程度最大,中等技术型企业次之,高技术型企业最不敏感。 因此,政府在运用出口退税政策对国际贸易进行调控时,需要根据各类产品所处的企业特点和市场环境等因素评估其实施的时效性和影响程度,从而有针对性地选择退税范围,制定出更为细致的政策。首先,要考虑不同地区企业对外部市场的依赖程度的差异;其次,要关注国有企业、外资企业和民营企业在获取信贷资源能力、受出口退税调整的实际影响程度、参与全球价值链分工的程度和调整经营决策的能力上的差别;最后,还要注意高技术、中等技术和低技术行业对出口退税政策的反应敏感度差异。出口退税政策应与出口信贷等政策工具结合起来使用,防止出口退税率变动对东部地区、民营企业和中低技术型企业的出口产生较大冲击,以保持经济的平稳运行。另外,尽管WTO允许各国政府给予企业出口退税以避免双重征税,但客观上会降低企业的出口成本,一旦海外市场因我国特定产品出口量的大幅增加导致本国产业出现损害时,其他国家会采用其他借口对我国进行反倾销惩罚,尤其是在不承认我国为市场经济体制的国家更为明显。因此,政府在实施出口退税政策时,要避免直接对企业生产进行非法补贴或提供歧视性信贷,以降低同海外国家产生贸易摩擦的风险。 关于出口退税政策对企业出口决策的影响,后续研究尚有进一步拓展的空间。由于产品的出口退税率存在差异,当出口退税政策出现变动时,企业可能会调整出口产品的种类,因此进一步分析企业在产品层面的出口转换策略,将有助于我们深化理解企业出口决策行为。此外,随着国际形势的变化,“逆全球化”与全球贸易保护主义倾向开始抬头,因此详细分析国外的贸易保护政策冲击对我国企业出口生存率的影响具有较强的现实意义,也是可进一步深入研究的方向。 *感谢上海财经大学研究生创新计划项目(2015110717)的支持。 [1]陈勇兵, 李燕, 周世民. 中国企业出口持续时间及其决定因素[J]. 经济研究, 2012, (7): 48-61. [2]范子英, 田彬彬.出口退税政策与中国加工贸易的发展[J]. 世界经济, 2014, (4): 49-68. [3]李永, 金珂, 孟祥月.中国出口贸易联系是否稳定?[J]. 数量经济技术经济研究, 2013, (12): 21-34. [4]邵军. 中国出口贸易联系持续期及影响因素分析——出口贸易稳定发展的新视角[J]. 管理世界, 2011, (6): 24-33. [5]魏自儒, 李子奈.进入顺序对企业出口持续时间的影响[J]. 财经研究, 2013, (8): 51-63. [6]谢建国,陈莉莉. 出口退税与中国的工业制成品出口: 一个基于长期均衡的经验分析[J]. 世界经济, 2008, (5): 3-12. [7]阳佳余, 徐敏. 融资多样性与中国企业出口持续模式的选择[J]. 世界经济, 2015, (4): 50-76. [8]周世民, 孙瑾, 陈勇兵. 中国企业出口生存率估计: 2000-2005[J]. 财贸经济, 2013, (2): 80-90. [9]Bernard A B, Jensen J B. Exporters, skill upgrading, and the wage gap[J]. Journal of International Economics, 1997,42(1-2): 3-31. [10]Besedeš T, Blyde J. What drives export survival? An analysis of export duration in Latin America[R]. Mimeo: Inter-American Development Bank, 2010. [11]Chao C-C,Yu E S, Yu W. China’s import duty drawback and VAT rebate policies: A general equilibrium analysis [J]. China Economic Review, 2006, 17(4): 432-448. [12]Chen C-H, Mai C-C, Yu H-C. The effect of export tax rebates on export performance: Theory and evidence from China [J]. China Economic Review, 2006, 17(2): 226-235. [13] Esteve-Pérez S, Requena-Silvente V, Pallardó-Lopez V J. The duration of firm-destination export relationships: Evidence from Spain, 1997-2006[J]. Economic Inquiry, 2013, 51(1): 159-180. [14]Feldstein M S, Krugman P R. International trade effects of value-added taxation[A]. Razin A, Slemrod J. Taxation in the global economy[C]. Chicago: University of Chicago Press, 1990. [15]Hess W, Persson M. The duration of trade revisited[J]. Empirical Economics, 2012, 43(3): 1083-1107. [16]Jenkins S P. Easy estimation methods for discrete-time duration models[J]. Oxford Bulletin of Economics and Statistics, 1995, 57(1): 129-136. [17]Melitz M J. The impact of trade on intra-industry reallocations and aggregate industry productivity[J]. Econometrica, 2003, 71(6): 1695-1725. [18]Roberts M J, Tybout J. An empirical model of sunk costs and the decision to export[R]. Policy Research Working Paper Series No. 1436, 1993. (责任编辑 景 行) The Effect of Export Rebate Policy on the Duration of Export Trade:Evidence from Export Survival Rate of Heterogeneous Firms Jin Yuying1, Hu Beibei2 (1.School of Business,Shanghai University of Finance and Economics,Shanghai 200433,China;2.School of International Business Administration,Shanghai University of Finance and Economics, Shanghai 200433,China) As a trade regulatory tool, export rebate policy plays an important role in the process of dealing with the intense fluctuations in international trade. This paper focuses on the duration of firm export relationship and uses survival analysis model to systematically evaluate the implementation effect of export rebate policy by using the highly refined data of export rebate rates. It arrives at the results as follows: firstly, generally speaking, the changes in export rebate rates have significant effects on the stability of firm export relationship in both short term and long term; secondly, in the short term, the effect of the adjustment to export rebate policy on the duration of firm export do not vary widely with location and industry characteristics, but at ownership attribute level, the effect on private firms is the greatest; thirdly, in the long term, firms from eastern regions, private firms and firms in low-tech industries are not only longer affected by policy changes, but also have more obvious effects by policy adjustment, and firms from western regions, foreign-funded firms and firms in high-tech industries, have the lowest sensitivity to the adjustment to export rebate policy. Therefore, the implementation of export rebate policy needs to combine with policies like export credit to guarantee stable economic operation. export rebate; duration of export relationship; firm heterogeneity; survival analysis 2016-10-18 国家自然科学基金项目(71173142);上海市“曙光学者”项目(12SG32) 靳玉英(1973-),女,天津人,上海财经大学商学院教授、博士生导师; 胡贝贝(1987-)(通讯作者),女,安徽桐城人,上海财经大学国际工商管理学院博士生。 F752.02;F752.62 A 1001-9952(2017)06-0040-12 10.16538/j.cnki.jfe.2017.06.004

四、出口退税政策对企业出口持续性的总体影响

五、出口退税政策实施效果的差异性研究

六、结论与政策建议

猜你喜欢

今日农业(2022年14期)2022-09-15

祝您健康·文摘版(2020年7期)2020-07-13

石材(2020年4期)2020-05-25

化工时刊(2020年3期)2020-01-15

中国生殖健康(2019年2期)2019-08-23

世界知识(2018年19期)2018-11-21

聚氯乙烯(2018年9期)2018-02-18

老年教育(老年大学)(2018年12期)2018-01-28

学生天地(2017年11期)2017-05-17

文学少年(小学版)(2014年2期)2014-11-29