为结婚而储蓄?

——来自中国家庭追踪调查①(CFPS)的经验证据

2017-06-05 14:57余丽甜连洪泉

财经研究 2017年6期

余丽甜,连洪泉

(1.上海大学 经济学院,上海200444;2.华南师范大学 经济与管理学院,广州510006)

为结婚而储蓄?

——来自中国家庭追踪调查①(CFPS)的经验证据

余丽甜1,连洪泉2

(1.上海大学 经济学院,上海200444;2.华南师范大学 经济与管理学院,广州510006)

已有研究主要基于性别比失衡的竞争性储蓄动机解释了中国家庭的高储蓄之谜。文章把子女结婚这一自然事件作为处理变量,通过婚前和婚后的家庭储蓄变化识别出“婚姻效应”,为竞争性储蓄动机理论和中国家庭的高储蓄之谜提供了微观证据。研究结果发现,在控制个人以及家庭特征后,相对于已婚家庭,未婚家庭储蓄显著更高。在排除地区性差异、教育储蓄动机、预防性储蓄动机和样本匹配等问题之后,未婚比已婚家庭具有更高储蓄水平的结论依然稳健。文章进一步分析识别出了城市和农村异质“婚姻效应”和婚后消费结构的变化,发现“婚姻效应”对不同收入水平的家庭都产生了影响,但“婚姻效应”对低收入家庭的消费抑制更为明显。文章的研究结果丰富了婚姻市场的竞争性储蓄动机理论。

婚姻效应;竞争性储蓄动机;消费理论

一、引 言

虽然性别比失衡可以很好地解释不同性别比率地区的家庭储蓄水平的组间差异,但是在解释同一性别比率地区中不同家庭储蓄水平的组内差异时却显得无能为力。此外,Wei和Zhang(2011)将样本家庭限制在母亲年龄40岁以下,然而此时样本家庭的孩子可能尚在接受教育,乃至未来可能会接受费用更高的高等教育。考虑到教育储蓄动机也可能是影响中国家庭储蓄水平的一个重要因素,而这一因素并未在Wei和Zhang(2011)的研究中得到控制,因此可能会使得基于性别比失衡的竞争性储蓄动机结论有偏。根据现有研究,教育储蓄动机可以从以下两个方面发生作用:首先,我国计划生育政策的实施以及大学教育大众化和教育市场化的推行,已经使得绝大多数家庭从注重生育数量的观念转型为追求孩子质量,因而通过教育投资替代生育数量是我国传统社会养儿防老的必然结果(刘永平和陆铭,2007)。其次,我国“学而优则仕”的文化传统价值观和“门当户对”的婚姻传统观念有可能会使得教育储蓄动机跟性别比失衡存在复杂关系。一方面,已有研究已证实追求社会地位的动机会促使人们提高储蓄增加教育支出(金烨等,2011),此时教育储蓄动机可能会独立于性别比失衡。另一方面,在性别比失衡比率高的地区,为增加婚姻市场匹配成功的概率,增加教育投资是家庭自然的应对策略,此时两者又存在相关关系。由于不同地区的教育储蓄动机可能有所差别,如果它与性别比失衡密切相关,那么忽视这一因素无疑会产生有偏结论。

鉴于此,本文基于2010年、2012年和2014年中国家庭追踪调查(CFPS)居民微观调查数据对家庭的教育储蓄动机进行控制,以识别中国家庭的高储蓄水平是否源于“婚姻效应”。并进一步识别城乡异质“婚姻效应”和婚后家庭消费结构变化,以期为中国居民的高储蓄倾向提供基于组内差异角度的微观解释。具体来说,本文发现,在控制家庭的教育储蓄动机之后,相比已婚家庭,未婚家庭的储蓄显著提高了22%-26%。进一步控制性别比因素后,主要的解释变量——“婚姻效应”对家庭储蓄的影响系数并没有发生实质性变化。进一步分析发现,无论是城市还是农村样本,已婚家庭随着儿子结婚年数的增加,婚前被“婚姻效应”所抑制的家庭消费倾向都得到了逐步释放。

与已有研究相比,本文有三个新意:首先,与Wei和Zhang(2011)基于性别比失衡的组间差异视角不同,本文基于子女结婚事件的组内差异视角解释中国家庭的高储蓄。其次,本研究发现控制教育储蓄动机后,性别比失衡因素并不能完全解释中国家庭的高储蓄。这一初步的研究结论为进一步补充和完善婚姻市场的竞争性储蓄动机理论提供了经验证据。最后,对于当前愈演愈烈并且居高不下的结婚费用,已有研究主要从社会保障不完善(姜旭朝和蒋贞灿,2005)、女性婚姻市场议价能力(桂华和余练,2010)和面子竞争(陶自祥,2011)等视角提供了相应探讨。而与已有的定性研究不同,本文则提供了微观机制的定量经验证据。

二、文献综述

在家庭中,儿子的婚事可能从以下两个方面对家庭的储蓄行为产生长期的影响:一是面对高额的婚事支付,家庭可能通过提高储蓄来应付儿子结婚时高额的婚事支出。王跃生(2008)指出,我国家庭的代际关系是一种有别于西方“接力模式”的抚育和赡养模式。在这种模式中,儿子的婚事是一个家庭的万事之先,因此儿子的婚事支出成为对父母的一项刚性要求(陶自祥,2011),家庭需要为儿子的婚事提前进行一定的物质准备。关于该问题,姜旭朝和蒋贞灿(2005)基于1978年、1990年和2000年三个时间点两个省份的调查数据发现,婚事支出的增长速度已经显著快于农民人均收入的增速,成为农民的一大负担。桂华和余练(2010)指出,在中国部分农村,一个儿子婚事支付可能需要花去一个普通家庭过去10年的储蓄。甚至这种高额的结婚费用已经演化为家庭内部的代内剥削,陶自祥(2011)的调查指出,在中国部分农村存在着家长强迫女儿早婚,以获得彩礼来为儿子筹备结婚费用的现象。王玲杰(2010)指出修建房屋支出是婚事支出中占比最高的消费,2000年以来城市人口的婚房支出激增,人均支出额高达48 909元。随着房价的上涨,购置婚房成为了婚事支出中占比最高的支出,购房需求是否推高了我国居民的储蓄,现有文献还没形成统一的结论,同时这部分文献也没有对购房的目的进行区别。陈斌开和杨汝岱(2013)指出,高房价对我国家庭储蓄率的影响是全面的,年轻家庭为自己买房而竭力提高储蓄,年老家庭为子女买房而提高家庭储蓄。范子英和刘甲炎(2015)验证了中国居民为买房而储蓄的假说,他们发现持续上涨的房价对高收入和低收入家庭的储蓄都产生了影响。但也有研究认为,房价的变化不会影响居民储蓄率,因为已购房者的负储蓄率与未购房者的正储蓄率可以相互抵消(Wang 和Wen,2012)。

二是20世纪80年代以来不断上升的适婚性别比。性别比严重失衡最直接的社会后果就是造成婚姻市场挤压(郭志刚和邓国胜,1995;Wei和Zhang,2008;李汉东和陆利桓,2010),使得男性在婚姻市场的匹配难度大大提高。面临着严重的性别比失衡和挤压的婚姻市场,父母有可能会通过提高家庭储蓄来提高家庭的社会地位,以提高儿子在婚姻市场匹配成功的概率。Cole 等(1992)指出,在婚姻市场匹配中,财富水平决定了社会地位的稳定均衡,社会地位更高的人将会获得更合意的匹配,因此为了获得更高社会地位,人们需要进行财富积累,而提高储蓄是财富积累的一种重要方式。Du 和 Wei(2010)通过建立代际交叠模型研究了性别比失衡对一国储蓄率的影响,其研究表明,随着性别比的提高,男性将会增加储蓄以提高自己在婚姻市场的竞争优势。周俊山和尹银(2010)的研究也印证了性别比失衡推高我国家庭储蓄的观点,他们发现,在实施第一胎为女儿可生二胎和二胎生育政策的地区,家庭储蓄率明显高于其他地区,其原因在于在强烈的性别偏好下,人们生二胎时更倾向于进行性别选择,进而造成婚姻市场挤压,性别比严重失衡地区的家庭为了避免儿子单身,便会竭力提高家庭储蓄。可见,无论出于哪种原因,“婚姻效应”都会提高家庭储蓄。目前儿子处于适婚年龄的家庭正是我国社会中具有较高储蓄能力的群体,如果“婚姻效应”推高了中国家庭的储蓄,那么他们强烈的储蓄动机或许会使得我国家庭储蓄居高不下。

三、数据来源、变量及模型

本文的数据来自2010年、2012年和2014年中国家庭追踪调查数据*本文使用CFPS追踪调查面板数据的想法受益于审稿人的论文评阅意见,在此特向审稿人表示由衷的感谢。(CFPS),该数据样本覆盖25个省(市、自治区),样本规模为16 000户家庭中的全部家庭成员。CFPS通过跟踪收集个体、家庭和社区三个层次的经济活动与非经济活动数据,旨在反映中国社会、经济、人口、教育和健康的变迁。基于本文的研究目的,样本筛选的基本思路如下:首先筛选出2010年处于适婚年龄的男性样本,再将所筛选到的样本与其所对应的家庭数据匹配,具体样本筛选方式如下:(1)一般而言,男性适婚年龄段为22-40岁,考虑到婚事支付是家庭一项不菲的支出,可能需要提前进行准备,因此在CFPS成人数据库中,保留在2010年年龄为18-40岁并与父母同住的男性样本;(2)删除结婚5年以上的样本,这样处理的主要目的在于尽量排除家庭因抚育第三代而增加储蓄对实证结果造成干扰;(3)将由此得到的样本与2012年和2014年的数据相匹配;(4)删除婚姻状态为离婚、丧偶以及非初婚的样本,删除被解释变量和主要解释变量缺失的样本;(5)为了消除极端值的影响,对被解释变量进行了Winsorize调整。最终得到3 807个有效样本,分布于25个省(市、自治区)。

(一)被解释变量。婚事支出作为家庭的一大笔消费,“婚姻效应”可能不仅会对未婚家庭储蓄产生影响,也可能对已婚家庭的储蓄存在着持续影响。一般而言,购房费用、彩礼支出和婚宴费用代表着男性家庭的竞争储蓄动机,但这部分支出不被包括在消费性支出中。借鉴Deaton和Paxson(1993)、Chamon和Prasad(2008)、Wei和Zhang(2011)以及程令国和张晔(2011)的方法,将家庭储蓄定义为:家庭储蓄=log(家庭可支配收入/家庭总支出),这样做的好处在于排除了“婚姻效应”对已婚家庭储蓄的持续性影响,但没有排除“婚姻效应”对未婚家庭储蓄的影响。取对数的目的在于降低极端值的影响,使误差项能够更好地满足正态分布假设。

(二)解释变量定义。

一是体制和机制的原因。由于体制和机制上的原因,目前文化礼堂归口宣传部门,成校归口教体局,平时虽有联系,有互动,但停留在“接触性”而非“整合性”的层面,某种意义上讲,这或许是根本上的问题。

(1)婚姻状态。婚姻状态(marriedit)是一个虚拟变量,若家庭i其儿子在t时期或之前已经结婚,则marriedit=1,若家庭i其儿子在t时期仍处于未婚状态(包括同居者),则marriedit=0。

(2)结婚年数。结婚年数(yearit)表示家庭i其儿子在t时期结婚的年数,将家庭i其儿子在t时期结婚年数表示为yearit=t-结婚年份,未婚家庭儿子的结婚年数直接赋值为yearit=-1。

(三)识别策略和模型设计。“婚姻效应”是否推高了中国家庭的储蓄?一个家庭中,其儿子的婚姻状态为检验这个设想提供了一个准自然实验。我们将儿子结婚这一自然事件作为处理变量,将2014年及2014年之前结婚的家庭视为处理组,2014年尚未结婚的家庭视为控制组。一般而言,家庭为儿子婚事而提高的储蓄,在儿子结婚的前后,将会以购置婚房、支付彩礼以及家庭内部转移等形式消费出去,因此相比儿子结婚前,儿子结婚后的家庭其储蓄会出现下降的趋势。在其他条件保持不变的情况下,如果“婚姻效应”推高了中国家庭的储蓄,那么儿子已婚家庭(已婚家庭)与儿子未婚家庭(未婚家庭)的家庭储蓄就会存在着显著的差异。因此通过比较未婚家庭与已婚家庭的储蓄差异,以识别“婚姻效应”是否导致了中国家庭的储蓄居高不下。模型设计如下:

yit=β0+β1marriedit+β2yearit+βixit+εit

其中,被解释变量yit表示家庭i在t时期的家庭储蓄,marriedit表示家庭i在t时期其儿子的婚姻状态。yearit表示家庭i其儿子在t时期的结婚年数。系数β1捕捉了未婚家庭与已婚家庭储蓄的差异,系数β2捕捉了已婚家庭储蓄的时间趋势。xit表示一系列个人和家庭的特征,以控制其他因素对家庭储蓄的影响,包括儿子教育程度以及父母教育程度,教育程度若为文盲或半文盲,则赋值为1,小学赋值为2,以此类推;儿子户籍类型,如果儿子户口状况为农业户口则赋值为1,非农业则赋值为3,无户口赋值为5;住房产权,住房完全自有,赋值为1,否则赋值为0。除此之外,还控制了儿子年龄、儿子的子女数、家庭总收入(对数)、居住区域(是否城市)和家庭教育支出比等。

四、数据描述性统计

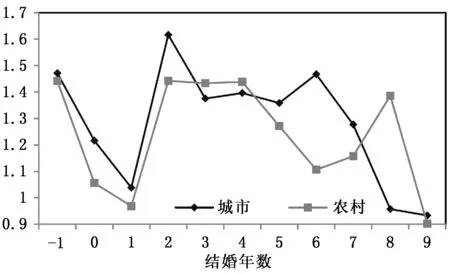

(一)未婚家庭与已婚家庭储蓄*此处家庭储蓄定义为:家庭可支配收入/总支出。的比较。如图1所示,首先无论城市还是农村样本家庭,在儿子结婚当年和第一年家庭的储蓄都显著下降。在儿子结婚的第一年,家庭储蓄降至最低峰;在儿子结婚的第二年,城市与农村已婚家庭的储蓄出现了回升的趋势,随后已婚家庭的储蓄又出现下降的趋势。其次,平均而言,当已婚家庭儿子结婚年数大于两年时,未婚家庭的平均储蓄要大于已婚家庭的平均储蓄。这为我们识别 “婚姻效应”提供了一份直观的证据。然而我们并不能直接得出“婚姻效应”提高未婚家庭储蓄的结论,因为婚事支出作为家庭的一笔大额支出,结婚时的“井喷式消费”也会导致家庭储蓄在短期内出现下降的趋势。未婚家庭的高储蓄是否因“婚姻效应”所致需要进行更为严格的实证研究。

图1 未婚与已婚家庭储蓄的比较

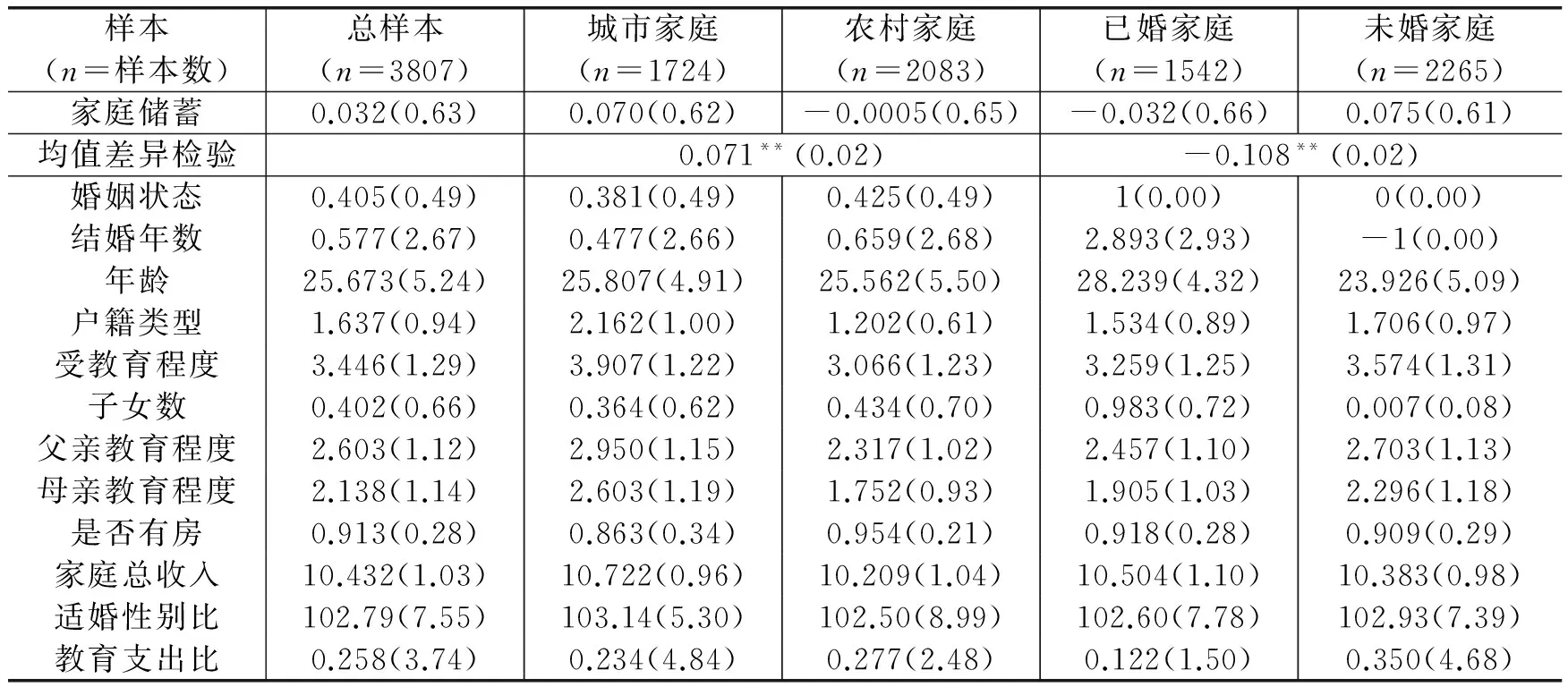

(二)主要变量的描述性统计。表1列出了样本主要特征的描述性统计。可以看出,已婚家庭和未婚家庭的家庭储蓄存在着显著差异,已婚家庭储蓄均值为-0.032,显著低于未婚家庭的储蓄均值0.075;在城乡家庭储蓄差异方面,农村家庭的储蓄均值为-0.0005,显著低于城市家庭储蓄均值0.070。

表1 主要变量的描述性统计

注:(1)表中均值差异性检验给出的是均值差异(P值),其他给出的是均值(标准差)。***、**和*分别表示在1%、5%和10%的显著性水平上显著,下表同。(2)适婚性别比为2010年省级层面的20-39岁的男女人口比例,由作者计算得出,原始数据来源于2010年人口普查数据。

五、回归结果

(一)“婚姻效应”对家庭储蓄的基准回归。为了排除潜在的教育储蓄动机对实证结果造成的影响,在基准回归中,以家庭上一年教育支出占家庭收入比作为家庭教育储蓄动机的代理变量。“婚姻效应”对家庭储蓄的基准回归结果见表2。家庭教育支出对家庭储蓄具有正向影响,家庭教育支出每提高1个百分比,家庭储蓄大约提高1.1%,这说明我国家庭具有强烈的教育储蓄动机。在(1)、(3)、(5)列回归方程中控制了家庭教育支出比和其他可能影响家庭储蓄决策的因素发现,无论总样本还是分样本,相对于已婚家庭,未婚家庭的储蓄显著提高了22%-26%。在(2)、(4)、(6)列回归方程中控制了省级层面的适婚性别比发现,未婚家庭与已婚家庭的储蓄依然存在着显著的差异,未婚家庭的储蓄比已婚家庭显著提高了18.8%-20.3%。这说明家庭教育储蓄动机和性别比失衡因素都不能完全解释我国未婚家庭的高储蓄倾向。在(1)和(2)列回归方程中,居住区域(是否城市)与婚姻状态的交互项系数均为负,但不显著,这说明“婚姻效应”在城乡之间并不存在着显著的差异。

为了排除“井喷式消费”导致已婚家庭储蓄在短期内出现下降的可能性,我们在回归方程中控制了每个家庭儿子结婚的年数。一般而言,如果已婚家庭储蓄的下降是因“井喷式消费”所致,那么在儿子婚后其家庭储蓄会迅速回升到初始水平。由表2可知,无论城市样本还是农村样本,结婚年数的系数都不显著,这表明已婚家庭在儿子结婚之后其储蓄没有出现显著的回升趋势,因此,可以排除“井喷式消费”的可能性。以上的估计结果初步验证了我们的猜想,即在其他条件相同的情况下,家庭若尚有未婚的儿子,家庭会为儿子的婚事进行储蓄,即“婚姻效应”推高了中国家庭的储蓄。

表2 “婚姻效应”对家庭储蓄的基准回归结果

注:(1)括号里是t值(标准差经村庄/社区层面cluster调整),下表同。(2)F检验的原假设H0:μ_i=0,即所有个体虚拟变量都为0,当其显著时,表明FE模型明显优于OLS,下表同。(3)因目前我们能使用的最新性别比数据是2010年省级层面的20-39岁的男女人口比例数据。对个体而言,在2010年、2012年和2014年其赋值是一样的,因此使用OLS对(2)、(4)、(6)列回归方程进行估计。(5)回归方程的控制变量还包括年龄、户籍、受教育程度、子女数、父母教育程度和住房产权,限于篇幅控制变量结果没有报告,感兴趣的读者可向作者索要,下表同。

(二)“婚姻效应”在不同储蓄水平家庭间的差异。分位数回归能精确地描述自变量对因变量条件分布形状的影响,借助分位数回归,可以比较“婚姻效应”在不同储蓄水平家庭间的异质性影响,同时利用分位数回归,还有助于克服回归估计值极易受到样本极端值影响的缺点。

为了识别“婚姻效应”在不同储蓄水平家庭间的差异。表3和表4分别给出了城市家庭和农村家庭从0.1到0.9五个分位数的回归估计系数。由回归结果可以看出,无论城市家庭样本还是农村家庭样本,所有分位数回归系数均为负值,除了个别端点值统计上不显著外,大体上随着分位数水平的上升,“婚姻效应”对家庭储蓄的影响逐渐下降,这说明“婚姻效应”对不同储蓄水平家庭的影响存在异质性。在0.1、0.3和0.5分位数上,在城市样本中,城市未婚家庭的储蓄显著提高25.3%-28.2%,在农村样本中,未婚家庭储蓄显著提高14.4%-28.9%。而在0.7和0.9分位数上,“婚姻效应”的影响系数在城市家庭中下降至12.5%-16.4%,在农村家庭中下降至16.3%,甚至在0.9分位数上,我们发现“婚姻效应”对农村未婚家庭的储蓄没有影响。可以看出,“婚姻效应”在低储蓄家庭中表现得更为显著,即相对于高收入家庭,“婚姻效应”是抑制低收入家庭消费的重要因素。

表3 “婚姻效应”在城市不同储蓄水平家庭间的差异

表4 “婚姻效应”在农村不同储蓄水平家庭间的差异

六、稳健性检验*为了排除地区性差异和预防储蓄动机,我们还在回归方程中加入省级层面的人均GDP、社会抚养比、城市社区历史上最高房价和村居层面的新农保覆盖率等变量进行稳健性经验,上述稳健性检验都没有对结论构成实质性的影响。限于篇幅结果没有报告,感兴趣的读者可向作者索要。

(一)倾向得分匹配估计。在基准回归中,我们的估计策略可能会存在着选择性偏误,这种选择性偏误来自于未婚家庭和已婚家庭可能存在的随时间变化的潜在差异:一是家庭储蓄越高的家庭,其儿子在婚姻市场中就越具有竞争优势,已婚家庭的家庭收入和储蓄可能潜在高于未婚家庭的收入和储蓄,这种选择性偏误的存在会导致“婚姻效应”被低估。二是儿子婚后依然与父母住一起的家庭样本,其家庭收入和储蓄有可能潜在低于未结婚家庭,而这种选择性偏误的存在又会导致“婚姻效应”被高估。而事先没办法判断哪一种选择性偏误更有可能对我们的估计结果产生影响,因此,我们通过倾向得分匹配估计的方法来缓解已婚家庭和未婚家庭不可观测的特征在均值上的差异所导致的偏误,消除这一潜在风险有利于我们进一步排除其他不可观测因素导致的估计值显著。

匹配的基本思想是:一个儿子结婚若干年的家庭,在未结婚家庭中寻找一个尽可能相似的家庭作为其儿子结婚之前若干年的对照组,使得已婚家庭与未婚家庭在同一时间维度上进行比较,因此我们把匹配协变量之一定义为:匹配年龄=儿子实际年龄—双倍结婚年数,未婚家庭其匹配年龄为其儿子实际的年龄。倾向得分匹配估计的结果如表5所示。由表5可知,相比于基准回归,使用了更为精确的PSM估计后,“婚姻效应”对家庭储蓄的影响有所减小,但是“婚姻效应”依然对未婚家庭的储蓄存在着显著的影响。在城市家庭中,相对于已婚家庭,未婚家庭的储蓄显著提高了14.2%-16.6%。在农村家庭中,相对于已婚家庭,未婚家庭的储蓄显著提高了21.3%-21.8%。同时我们也可以看出,选择性偏误可能更多的来源于样本筛选方式。

表5 倾向得分匹配估计

注:匹配变量包括个人教育程度、母亲教育程度、家庭收入、匹配年龄和是否有房。

(二)“婚姻效应”对女儿未婚家庭的储蓄影响。*此处感谢审稿人的有益建议。在我国传统家庭中,结婚费用大部分由男性家庭承担,因此相对于只有女儿的家庭,有儿子的家庭为结婚而储蓄的动机可能会更强。在本文中,如果是“婚姻效应”导致了未婚家庭的高储蓄,那么对于只有女儿的家庭而言,“婚姻效应”对其家庭储蓄决策的影响应该是比较小的。为了做进一步的稳健性检验,我们比较了父母年龄60岁以内女儿已婚与尚有女儿未婚的家庭的储蓄差异。回归结果如表6所示,女儿已婚与女儿未婚家庭的储蓄并不存在着显著的差异,这为我们的结论提供了进一步的支撑。

(三)考虑代际剥削的可能性。如前文所言,在中国部分农村,高额的结婚费用甚至已经演化为一种家庭内部的代内剥削方式,家长通过强迫女儿早嫁以获得彩礼来准备儿子高额的婚事支出。这部分通过代内剥削来应对高额婚事支出的家庭可能并不需要提高家庭储蓄,因此这部分样本家庭的存在,可能会使得我们低估“婚姻效应”,但是从数据上并不能直接识别这种代内剥削现象。因为2012年和2014年CFPS成人数据库并没有报告样本家庭其儿子兄弟姐妹的相关信息,所以我们根据2010年的相关信息剔除儿子未婚但女儿已婚的家庭样本。回归结果如表7所示,考虑家庭代际剥削的可能性后,“婚姻效应”对家庭储蓄的影响如预期般有所上升,特别是农村家庭样本,“婚姻效应”对家庭储蓄的影响系数从基准回归中的0.22上升为0.248。代际剥削可能性的考虑进一步保证了我们推断的稳健性。

表6 “婚姻效应”对未婚女儿家庭储蓄的影响

表7 考虑代际剥削的可能性

七、已婚家庭消费结构趋势分析

“婚姻效应”对未婚家庭储蓄产生了重要的影响,相比于未婚家庭,已婚家庭的储蓄显著下降。那么在收入给定的情况下,已婚家庭储蓄的降低就意味着已婚家庭整体消费额的提高,“婚姻效应”所挤压的家庭消费倾向是否会在婚后得到释放?婚后家庭储蓄的降低是否会提高已婚家庭的消费福利?这也是我们比较关注和值得去验证的问题,下面将检验已婚家庭婚后消费结构是否会发生显著的变化。

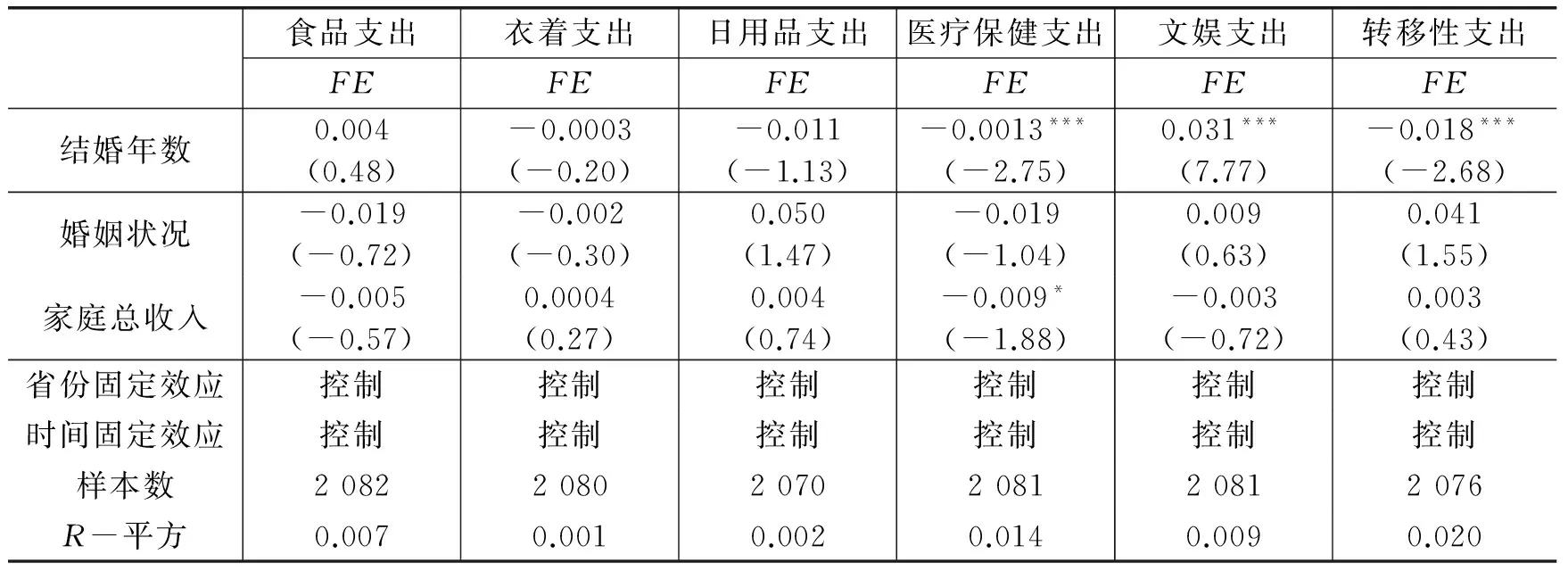

回归结果如表8和表9所示。由表8和表9可知,在农村样本中,儿子结婚年数每增加一年,已婚家庭医疗保健支出下降0.13%,文娱支出提高3.1%,转移性支出下降1.8%。在城市样本中,结婚年数的每增加一年,文娱支出提高2.9%,转移性支出降低1.7%。由此可见,家庭被“婚姻效应”所抑制的消费倾向在儿子婚后会得到一定程度的释放。

表8 农村已婚家庭婚后消费结构的变化

表9 城市已婚家庭婚后消费结构的变化

八、结论与讨论

本文基于2010年、2012年和2014年CFPS的居民微观调查数据,识别了中国家庭的高储蓄水平是否源于 “婚姻效应”?在排除地区性差异、教育储蓄动机、预防性储蓄动机和样本匹配等问题之后,研究表明:“婚姻效应”推高了中国家庭的储蓄,“婚姻效应”对家庭的储蓄倾向和消费结构产生了重要的影响。具体来说,在控制家庭的教育储蓄动机和省级层面上的适婚性别比之后,相对于已婚家庭,城市和农村儿子未婚的家庭其家庭储蓄将显著提高22%-26%,同时我们还发现,无论是农村还是城市家庭,“婚姻效应”对家庭储蓄的影响都会随着家庭收入的增加而下降,“婚姻效应”在低收入家庭表现得更为显著。同时在儿子结婚之后,农村和城市家庭被婚姻效应所抑制的消费倾向在一定程度上会得到释放。本文的结论验证了中国家庭确实存在着为结婚而储蓄的可能性。

“一动不动,万紫千红一片绿”*一动和不动指的是车子和房子,万紫千红一片绿,则指的是面值5元、面值100元和50元的钞票。生动概括了近几年来我国婚事支付之高。高额婚事支出的存在,一方面扭曲了婚姻市场的匹配,大大提高了低收入家庭儿子在婚姻市场的匹配难度,导致婚姻市场中的“剩男”日益增加,这对我国社会稳定以及人口结构的发展构成了威胁。另一方面,为了提高儿子在婚姻市场的竞争力和婚姻市场匹配成功的概率,儿子未婚的家庭推迟消费,竭力提高其家庭储蓄。虽然近几年来人们的收入迅速增长,但是面对增长速度快于人均收入增长速度的婚事支出,家庭不敢追求更高的生活水准,“婚姻效应”抑制了家庭的消费倾向。可以预计,如果这种高婚事支出是文化因素所导致的,短时间内不会出现改变的趋势,因而短期内我国家庭储蓄不会出现下降的趋势;而如果这种高婚事支出是社会保障不完善、家庭预防储蓄动机等原因所导致的,我国家庭储蓄将会在社会保障体系进一步完善时有所下降。

[1]陈斌开,杨汝岱.土地供给、住房价格与中国城镇居民储蓄[J].经济研究,2013,(1):110-122.

[2]程令国,张晔.早年的饥荒经历影响了人们的储蓄行为吗?——对我国居民高储蓄率的一个新解释[J].经济研究,2011,(8):119-132.

[3]郭志刚,邓国胜.婚姻市场理论研究——兼论中国生育率下降过程中的婚姻市场[J].中国人口科学,1995,(3):11-16.

[4]范子英,刘甲炎.为买房而储蓄——兼论房产税改革的收入分配效应[J].管理世界,2015,(5):18-27.

[5]桂华,余练.婚姻市场要价:理解农村婚姻交换现象的一个框架[J].青年研究,2010,(3):24-36.

[6]姜旭朝,蒋贞灿.农村婚嫁费用、女性人力资本与农村社会保障——一个基于民间金融的分析框架[J].东岳论丛, 2005,(5):37-43.

[7]金烨,李宏彬,吴斌珍.收入差距与社会地位寻求:一个高储蓄率的原因[J].经济学(季刊),2011,(3):887-912.

[8]李汉东,陆利桓.我国出生性别比失调对未来婚姻市场的影响[J].统计观察,2010,(23):81-83.

[9]刘永平,陆铭.放松计划生育政策将如何影响经济增长——基于家庭养老视角的理论分析[J].经济学(季刊),2007,(4):1271-1300.

[10]陶自祥.高额彩礼:理解农村代内剥削现象的一种视角——性别视角下农村女性早婚的思考[J].民俗研究, 2011,(3):259-269.

[11]王玲杰.流动人口结婚消费状况的调查分析[J].消费经济, 2010,(3):25-27.

[12]王跃生.中国家庭代际关系的理论分析[J].人口研究,2008,(4):13-21.

[13]周俊山,尹银.中国计划生育政策对居民储蓄率的影响——基于省级面板数据的研究[J].金融研究, 2011,(10):61-73.

[14]Chamon M, Prasad E. Why are saving rates of urban households in China rising [R].IMF Working Paper,2008.

[15]Cole H L, Mailath G J, Postlewaite A. Social norms, savings behavior and growth[J].Journal of Political Economy,1992,100(6):1092-1125.

[16]Deaton A, Paxson C. Saving, growth,and aging in Taiwan[R].NBER Working Paper No.w4330,1993.

[17]Du Q, Wei S-J. A sexually unbalanced model of current account imbalances[R].NBER Working paper No.16000,2010.

[18]Hopkins E, Kornienko T. Running to keep in the same place:Consumer choice as a game of status[J].American Economic Review,2004,94(4):1085-1107.

[19]Wang X, Wen Y. Housing prices and the high Chinese saving rate puzzle[J].China Economic Review,2012,23(2):265-283.

[20]Wei S-J. Sex ratio imbalances stimulate savings rates:Evidence from the missing women in China[R].NBER Working Paper,2008.

[21]Wei S J, Zhang X. The competitive saving motive:Evidence from rising sex ratios and savings rates in China[J].Journal of Political Economy,2011,119(3):511-564.

(责任编辑 石 头)

Save for Marriage?Empirical Evidence from CFPS Data

Yu Litian1, Lian Hongquan2

(1.School of Economics, Shanghai University, Shanghai 200444,China;2.School of Economics and Management,South China Normal University, Guangzhou 510006, China)

Previous research explains the puzzle of high savings rate in China mainly based on competitive savings motive with sex ration imbalance. This paper considers the natural event of children marriage as a treatment variable, identifies the “marriage effect” by comparing differences in savings between families with married son and families with unmarried son, and provides competitive savings motive theory and the puzzle of high savings rates in Chinese families with micro basic evidence. The empirical results show that after controlling individual and family characteristics, savings rates of families with unmarried son are significantly higher compared with families with married son. After considering problems of regional differences, educational savings motive, precautionary savings motive and sample selection, the result that savings rates of families with unmarried son are significantly higher compared with families with married son still remain robust. Further studies identify rural-urban heterogeneous marriage effect and changes in consumption structure of families with married son. It finds that the marriage effect has influences on savings rates of families with different income levels, and is a more primary factor suppressing consumption in low-income families. Results revealed in this paper enrich the competitive savings motive theory in marriage market.

marriage effect; competitive savings motive; consumption theory

2016-11-22

国家社会科学基金青年项目(14CJL027)

余丽甜(1994—),女,广东湛江人,上海大学经济学院硕士研究生; 连洪泉(1984—),男,广东汕头人,华南师范大学经济与管理学院副教授。

F063.4

A

1001-9952(2017)06-0017-11

10.16538/j.cnki.jfe.2017.06.002

①本论文使用的数据全部来自北京大学“985”项目资助、北京大学中国社会科学调查中心执行的中国家庭追踪调查。

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

北京第二外国语学院学报(2021年2期)2021-08-13

北方人(2021年13期)2021-07-17

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

中老年健康(2016年11期)2017-02-05

社会科学(2016年6期)2016-06-15

共产党员(辽宁)(2015年6期)2015-06-07

中华女子学院学报(2013年1期)2013-03-11

青年文摘·上半月(1983年7期)1983-01-01