盈余持续性研究

2017-06-05 15:02方威钧上海大学

新商务周刊 2017年2期

文/方威钧,上海大学

盈余持续性研究

文/方威钧,上海大学

本文摘要:在会计研究中,盈余管理问题一直学者们关心的热点,。以往的研究却很少从财务报表上入手,基于此,本文从财务表入手解决问题,财务报表包含丰富信息,我们将选取了4个财务数据并进行计算得出的2个财务指标,把它们设为分析的重要依据,为了更好的观察财务数据对盈余持续性的影响,同时目光聚焦于房地产行,任何经济研究都很难脱离整个经济环境,那么对宏观经济环境的分析必不可少,本文将通过财务数据分析结合上宏观环境进行深入分析,得出财务数据并结合宏观环境的分析方法是行之有效的。

盈余持续性研究;财务报表分析;房地产行业

1 前言

如何从财务理论的方面去度量一个公司的价值,主要是通过对公司未来现金流量的测算。但是真正现实研究中,学者们大都采用盈余预测来代替,由此开始,学者们便没有停下对会计盈余信息研究的脚步,现有的会计研究已经对盈余持续性的各种原因进行不同方面的分析,公司的基本业绩的会计系统是公司盈余持续性的两个关键的因素。会计信息质量成为会计领域中热门问题,盈余持续性的问题早就成为了学术界研究的重要方向,并取得了大量成果。资本市场的发展各有先后,我国较西方国家落后很多,所以盈余持续性方面的研究也稍有不及。同样,对于盈余持续性的研究也晚,虽然也许多方面研究了我国上市公司的盈余持续性,但对外部环境对公司盈余持续性的影响还是空白。

以往的研究很少从上市公司财务报表上入手,更少有结合外部经济环境变化,基于此,我们研究从财务报表入手,选取有用的会计数据对盈余持续性进行测算,与此同时结合宏观经济以及房地产行业的变化相印证。对以后盈余持续性方面的研究有着重要意义,对企业未来盈余预测和投资者决策有着意义。

2 实证研究

2.1 盈余持续性界定

盈余质量是盈余持续性的关键研究领域同时盈余质量还是此领域十分重要的属性,企业预期盈余在未来增长的可能性以及持续性便可以从这里体现出来了,这就是用来评价盈余质量的几种方法之中一种相对常用的评价方法。盈余持续性其实就是盈余在较长一段时期内所维持平稳的稳态特征状态,这能高效地创立不同会计期间的盈余之间的明确关系,同时这就也可以确保立足于已经拥有的盈余信息这可以高效预测未来的公司盈余。

2.2 盈余持续性度量所用指标

根据财务报表数据我们便选用两种指标同时测算。

(1)核心盈利比例指标(Core earnings ratio)

(2)非经常性损益占净利润的比例(lncidental gain or loss ratio)

非经常性损益占净利润的比例= (结果取绝对值)

2.3 以万科为例盈余持续性分析

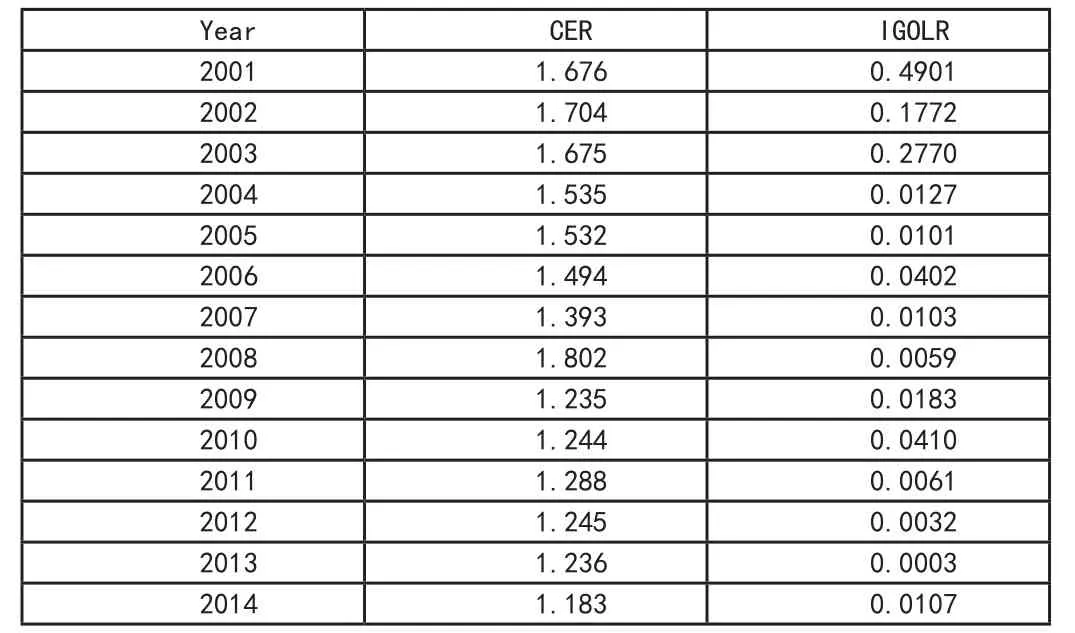

本文采用了两种指标度量万科2001-2014年的盈余持续性,第一个指标是核心盈利比例指标,对于判断与评估一个企业的盈余持续性这个指标有着十分重要的意义,这个在很大程度上决定了企业的盈利的质量水平和获得利润的能力,细细分析从万科这14年的核心盈利指标来看,这个指标应该大趋势是向1收拢,中间有起伏这需要运用核心盈利比例的运算结果实际情况具体分析。第二种指标是非经常性损益占净利润的比例,非经常性损益占净利润的比例也是逐年慢慢减少的,渐渐收拢于0。但是根据非经常性损益是具有一次性以及偶发性的这两个鲜明的特点,所以说当比例比较低的时候,这就说明了公司的盈余的质量和公司的维持盈利的稳定能力也就越强。

财务数据皆来自于巨潮资讯网,万科2001-2010年的数据。

2.4 万科盈余持续性计量结果与分析

表1 万科2001-2014盈余持续性指标

2.5 盈余持续性分析小结

从图中可以轻易看出当核心盈利比例值接近于1这个水平的时候这就表示了企业主要靠自身的业务经营,并且同时还有着相当不错的盈余持续性,从万科2001-2014这14年的核心盈利指标大趋势是向1收拢,表明着万科的成长,同时也体现出我国的房地产市场也慢慢渐渐地步入成熟的阶段。但2008年核心盈利指标突然走高,也是情理之中,与宏观环境相联系,2008年金融危机席卷全球,中国早已加入WTO必然受到波及,房地产行业必然难免。对于2008年的核心盈利指标为何如此之高,有两个原因第一个消费者预期趋于悲观,这必然导致成交量的减少,这会对造成影响;第二个也是主要原因是金融危机波及到各个行业,因此企业对外投资收益和营业外收益必然出现很大亏损。所以以上两点便是2008年指标异常的原因所在。

非经常性损益占净利润的比例自2001年以来也是每年慢慢减少对,其值慢慢收拢于0,这就表现了万科这十几年的明显成长,这同样也是万科集团高速成长最好体现。但是相对于前一个指标在金融危机时期只有小幅波动,并没有明显的体现,但在2003年和2010年却有着相对比较大的波动,在2003年,中国人民银行又针对房地产行业颁布的新方案并对房地产行业带来了巨大的冲击。新规定对于购买房产做出了限制,并不像以前那般无条件的提高优惠政策。这就是国家开始宏观调控了,无独有偶在2010年,财政部1月也是颁布对于住房转让的新规定又是产生了相当大的影响,还有就是应对金融危机时期所颁布减免的政策都终止结束,“国十一条”也是紧紧跟随其后又是对第二套房产的拥有进行了大刀阔斧的强力改革这个也必然会对房地产行业带来巨大的冲击。与国家的宏观政策是紧密联系是我国房地产行业的一大特点,在上图中也可以体现出来。国家不断的政策调整必然影响到公司的盈余同时也必然随之变化。2003年国家决心开始抑制房地产过热不良现象,指标反映非常的敏感。虽然2008 年爆发金融危机但是有着国家政策支持所以在指标上不上太敏感。2010年政府转换政策方向,由原来的的支持政策转为抑制政策,在指标上也迅速体现。因此上述比例的大小也绝对可以有效的预测公司盈余情况。

综上各个指标都有自己的特点和适用背景。我们可以通过财务报表的数据的分析,并结合宏观环境和行业特点就可以对公司现在以及未来的盈余质量和持续性做出正确的评估。

3 结论与政策建议

3.1 结论

本文的主要目的就是研究盈余持续性与财务报表上数据这两者之间相关的联系。从两种指标进行并结合房地产的行业环境进行深入分析便能够对于现在企业的盈余质量以及未来的盈余持续性做出正确的评估。投资者可以更可靠地依据该企业的财务报表信息并结合宏观经济及行业环境变化来比较准确预测出未来盈余,从而做出更有效的决策。

3.2 政策建议

针对以上的研究所得出的结论中,对于提高上市公司盈余持续性那么不能忽视其主营业务所产生的作用,所以本文就依据此自然提出了以下建议:公司必须高度重视核心能力,这是公司发展的立足所在与此同时公司还应该不遗余力地去发展壮大它,同时为可以在市场竞争中夺得优势地位那么核心能力变不容忽视这也将成为公司经营战略的重点之重点。公司的超额利润与非经常损益并没有太多的关系主要便是主营业务强弱的体现。为了加强公司自身的盈余水平上市公司绝对要把大力稳固和培养自身优势项目作为第一信条。所以公司在进行经营决策时候,这就必须依据自身实际情况并且同时结合自身的比较优势去做出正确的判断。

政府还需要合理地处理好关系也就是政府与上市公司的关系。改善机制其实就是政府改善关系的切入点,但是这并不是盲目无规则的扶持(如补贴收入),而是依据实际情况进行合理扶持。不然这必然会恶化经济资源的分配,使得整个经济环境严重失衡,造成混乱,还会对整个行业造成不利于发展的影响。除此以外政府更是作为整个市场的监管者和调控者为一体,政府还需要做到预防并阻止一些行业中的无序不合理竞争,这就会给上市公司制造相对比较宽松发展环境。

[1]肖华,张国清. 内部控制质量、盈余持续性与公司价值[J]. 会计研究,2013,05:73–80.

[2]施璐敏. 基于盈余持续性和应计利润视角的盈余质量研究[J]. 财会通讯,2013,24:44-46.

[3]陆宇建,蒋玥. 制度变革、盈余持续性与市场定价行为研究[J]. 会计研究,2012,01:58-67.

猜你喜欢

成都信息工程大学学报(2021年5期)2021-12-30

现代装饰(2021年5期)2021-12-02

现代装饰(2021年5期)2021-12-02

现代装饰(2021年5期)2021-12-02

中国注册会计师(2021年9期)2021-10-14

成都信息工程大学学报(2021年2期)2021-07-22

家庭医药(2021年1期)2021-02-04

经济与管理(2020年4期)2020-12-28

房地产导刊(2020年5期)2020-06-24

中国外汇(2019年10期)2019-08-27