期待格力电器更高分红

2017-06-01 23:36孙旭东

证券市场周刊 2017年16期

孙旭东

格力电器账面上的现金太多,多到中小股东们总是希望公司能更好地用好这些资金。

格力电器(000651.SZ)2016年度利润分配方案为:每股派发现金红利1.8元。以5分制进行评价,我给这一方案打4分。

我之所以不给这一方案以5分,一是派息率较上一年度稍有下降,从72%降至70%。二是格力电器的派息率和现金分红/调整后自由现金流指标与中国神华(601088.SH)、双汇发展(000895.SZ)相比还是有一定差距。对后两家公司2016年度的利润分配方案,我给予满分的评价。

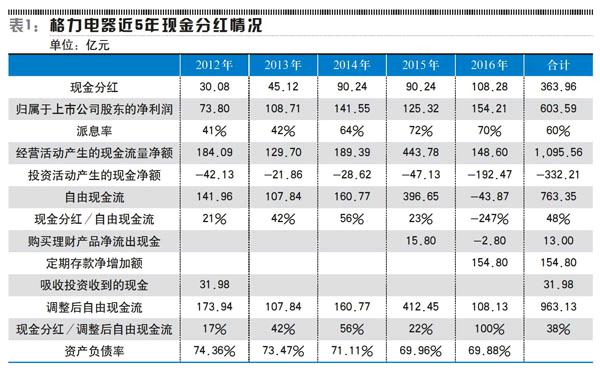

详解现金流

值得注意的是,格力电器2016年度现金分红/调整后自由现金流指标高达100%,可惜,这主要是因为现金流不尽如人意所致。从表1中可以看到,尽管2016年公司实现的归属于上市公司股东的净利润为5年来最多,经营活动产生的现金流量净额却仅高于2013年。

于是,在股东大会上问答如下:

问:观察到公司经营性现金流出现下滑,净现金流为负,请问怎么解释?

答:以前打钱不提货,现在钱打进来就提货了,这也说明市场很好。另外,现金流受到票据贴现率影响,有的贴现有的没贴,导致现金流变化。分红高,对净现金流有影响。

上述问答中的为负的“净现金流”应为“现金及现金等价物净增加额”,2016年为-60.44亿元。不过,在我看来,造成这一现象的很重要的原因是格力电器定期存款增加了154.80亿元,从而导致“支付其他与投资有关的现金”猛增。这只能说明公司的现金太过充裕,我们不能因此认为公司“分红高”,已经对现金流造成了相当负面的影响。

对格力电器2016年经营性现金流,我认为还有以下几点值得注意。

首先,不必太在意经营性现金流暂时的下降。确如公司所说的那样,现金流受票据影响。公司大量使用银行承兑汇票,这使得其现金流量表的作用或者说价值降低。以2016年为例,年末终止确认的“已背书或贴现但尚未到期的应收票据”为424.26亿元。尽管格力电器不将应收票据视为现金等价物,但从实践来看,既然供应商肯接受背书转让的应收票据,那么将其视为现金等价物并不为过。更何况,公司还可以将其贴现后用于支付。

2016年年末,格力电器应收票据为299.63亿元,比一年前增加了150.83亿元,这应是现金流量表补充资料中“经营性应收项目的减少”为-52.30亿元的主要原因,而经营性应收项目的增加正是经营活动产生的现金流量净额不及净利润的最重要的原因,见表2。

随着2016年年末应收票据的逐渐到期,2017年第一季度格力电器经营性现金流出现明显好转——经营活动产生的现金流量净额为87.78亿元,为2016年全年的59%。与此同时,主要竞争对手美的集团(000333.SZ)一季度经营活动产生的现金流量净额为70.09亿元,仅为2016年全年的26%。

其次,经营活动产生的现金流量净额/净利润指标偏低要全面分析原因。在财务分析中,这个指标一般被认为是反映企业利润质量的,而格力电器2016年该指标为0.96,远低于美的集团(1.68),这是否说明格力电器的利润含金量偏低呢?

答案是否定的。我注意到,美的集团2016年经营活动产生的现金流量净额之所以那么高,经营性应付项目的增加是主要原因。然而,如果我们把能够占用供应商、客户更多的资金作为竞争优势或运营效率的表现,那么,格力电器显然更加优秀。只不过,在美的集团追赶格力电器的过程中,现金流会因此而受益。具体数据见表3。需要说明的是,我并不主张企业过度压榨供应商。

最后,格力电器的净利润中来自外汇方面的收益占据了相当的比重,这也使得经营活动产生的现金流量净额/净利润指标偏低,但这也不会对利润质量产生太大的负面影响。股东大会上有这样的问答:

问:2016年年报中的非经常损益科目,金融性交易资产亏损如何解释?我们看到公允值变化损益,从2015年亏损9亿元到2016年亏损11亿元。

答:这涉及到外汇操作,实际上相关交易放到财务费用、投资收益、公允价值变动损益三个科目,要放在一起看。外汇合约和当期市场价值的比较放到公允价值变动损益中;香港的外汇收益部分放到投资收益中,手上的放到财务费用中。整体看,去年外汇赚了27亿元。

期待高分红

格力电器账面现金太多,多到中小股东们总是希望公司能更好地用好这些资金。股东大会上这则问答很有意思:

问:格力账面有那么多现金,为何没有增持自己的股票或者投资其他的优质标的,那样的收益会超过公司理财收益。

答:投资是很专业的选择,格力的专业是制造。格力要坚持自己的主业,希望给股东的分红收益来自制造创造的收益,这样持续性会更长久,也是修炼性子,并不是赚钱了才做、不赚钱就不做。

议案里有理财方面的规划,具体投什么、投多少,还有待研究。

前面说过,格力电器2016年利润中有相当一部分来自外汇业务,这显然不是制造创造的收益。因此,我很奇怪,公司方面为什么有“希望给股东的分红收益来自制造创造的收益”这样的说法。

在现金分红和回购两者间进行选择,我会毫不犹豫地选择分红。理由如下:

首先,回購股票需要在股票价格被低估时进行。问题是,人们对同一只股票的估值未必相同,因此,最好还是把钱交给股东去做决定。例如,前面这位提问者或许认为当前格力电器的股票还是被低估的。然而,据深交所网站数据显示,格力电器董事徐自发于2017年5月22日,通过竞价交易减持公司股份400825股,成交均价33.45元/股。2017年4月5日,徐自发配偶韩凤兰减持了公司股份730800股,成交均价31.57元/股。这说明,徐先生很有可能认为格力电器现在的股价已经偏高了。

其次,如何分红能够最大程度地回报股东,又不至于使公司陷入财务困境或者无力进行必要的资本支出,在这方面,应该没有人比公司管理层更具优势。回购则需要评估公司的股票价值,不是每一个优秀的经营者都具备这方面的能力。不久前格力电器收购珠海银隆失败,一个重要原因就是中小股东们认为使用被低估的格力股票收购太不划算。

需要说明的是,在当前国情下,至少对投资者而言,回购与分红相比不存在税收优势。董明珠女士说过,格力只对投资者负责。

我期待有一天能给格力电器的利润分配预案打满分。

猜你喜欢

电脑报(2019年4期)2019-09-10

证券市场红周刊(2018年15期)2018-05-14

中国经济周刊(2017年39期)2017-10-20

体育时空·上半月(2017年5期)2017-09-27

证券市场周刊(2016年35期)2016-09-19