媒体关注度与股价波动的同步性实证研究

2017-05-30 22:28:42邱红琴

中国商论 2017年2期

邱红琴

摘 要:本文运用中国A股中的上证180指数成分股中的股票为样本,结合360指数平台中的媒体关注度指数,研究2014年10月到2016年9月媒体关注度与股价波动同步性之间的关系。研究发现,媒体关注度对股价同步性影响总体显著,基于360指数中的媒体关注度对股价波动同步性存在负相关的关系。并且我国股市融券规模较小,很多股票还存在卖空限制,利空信息无法很好地融入股价信息当中,相比较之下,融资规模比较大,有利信息更能得到表现,融资余额对于股价波动同步性具有正向的影响,即会提高股价同步性。

关键词:媒体关注度 股价同步性 360指数

中图分类号:F830.91 文献标识码:A 文章编号:2096-0298(2017)01(b)-162-03

1 绪论

股票市场是信息的市场,信息有效是股票市场发挥优化资源配置功能的基础。即信息引导着股票价格的运行,进而引导着股票市场的资源配置。相对于成熟的资本市场,新兴资本市场的证券价格中往往包含着较大“噪音”,不能很好地反映公司基本面信息,难以有效地发挥对资源配置的引导作用。作为新兴资本市场的典型代表,中国的股价同步性“稳居”全球前列。据Morck、Yeung和Yu(2000)的统计显示,中国股票市场的股价同步性位居全球第二,远高于其他国家。如此严重的股价同步性极大地降低了资本市场的资源配置效率,因此,分析我国证券市场股价同步性的影响因素,探寻降低股价同步性的有效途径,对于我国资本市场定价效率的提高具有重要的理论和现实意义。

媒体,作为一种重要的信息中介,也是公司外部信息环境的重要组成部分。媒体能够挖掘信息、扩散信息,并且还有监督治理功能。各种宏观经济层面的,行业层面的和公司层面的信息通过媒体的传播扩散,不同的投资者基于异质信念,对信息有着不同的解读,使得他们对于股价的走勢有不同的判断。因此,本文对媒体的关注对于股价波动同步性具有怎样的影响进行分析探讨。

2 文献综述

目前,国内外学者在研究股价波动同步性时更多的采用R2来度量。Morck、Yeung和Yu(2000)用R2定义股票市场同步性,证实人均GDP比较低,金融市场体系不发达的国家,其R2值越大。Durnev等(2003)认为股票收益是公司和行业未来收益变化的很好的指示器,用股票收益计算出的R2值越低,信息透明度越高。Jin和Myers(2006)以及Hutton,Marcus和Tehranian(2009)均认为信息不透明的股票有更高的R2值,并且更有可能股价存在暴跌的风险,从而造成很大的负收益。Feng、Hu和Johansson(2016)认为在中国所有权结构、分析师预测对公开的信息环境产生影响,从而影响股票的同步性。Boubaker等(2014)认为大股东持股比例对股价同步性有很大影响。

王亚平等(2009)研究股价同步性与信息透明度之间的关系,以及机构投资者持股比例对这种关系的影响,发现公司信息透明度越低,股价同步性越低,股价同步性与信息透明度的正向关系随着机构投资者持股比例的提高而减弱。许年行等(2011)用R2度量股价同步性,对股票收益的惯性和反转与R2之间的关系进行系统的实证检验和理论分析。史永和张龙平(2014)利用2007年~2012年 A股上市公司数据对上交所和深交所实施XBRL的效果进行检验,实证结果表明,XBRL财务报告的实施能够有效降低股价波动的同步性。周林洁(2014)分析公司治理、机构持股对股价同步性的影响。伊志宏等(2015)认为女性分析师关注与股价波动性的负向关系更显著,女性分析师的留学经历及努力程度有助于进一步降低股价同步性,女性分析师加剧了分析师谨慎性与股价同步性的负向关系。黄俊和郭照蕊(2014)以及张峰和谢靖(2016)从新闻媒体报道的角度研究公司层面的信息对股价波动同步性的影响。胡军和王甄(2015)从上市公司通过微博披露的公司特质信息来分析其对股价同步性的影响,认为开通微博的公司股价同步性更低,微博信息有利于显著提高分析师盈余预测精度以及在投资者对于微博发布的信息无法准确理解,此类信息主要通过分析师的信息解读作用进入股价。

3 数据和样本选择及模型设计

3.1 数据和样本选择

本文的股票样本数据选择2014年第四季度到2016年第三季度的上证180的标的股票,剔除连续四周及以上停牌的股票,经过筛选,最后获得115只股票及其相关数据。本文的股票相关数据,如公司市值、股票价格、换手率、融资融券等数据均来自Wind资讯。

本文的媒体关注度的相关数据来自于奇虎360公司的360指数平台。360指数平台上的媒体关注度的数据是以天为统计单位,以360搜索收录的新闻网页为统计基础,分析、计算关键词在新闻中的报导次数。

3.2 变量定义和模型设计

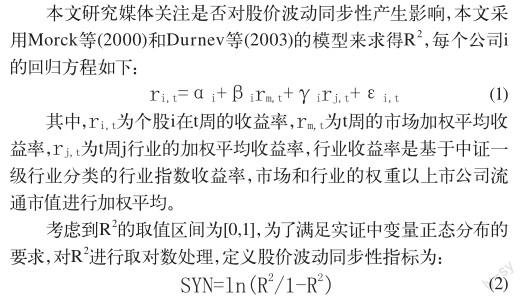

3.2.1 股价同步性的度量

3.2.2 媒体关注度

本文用公司股票代码和公司简称作为关键字在360指数平台上查询媒体关注度的每日数据,将每个季度的交易日数据求均值,分别记为Mcode和Mname,以及这两类数据日数据之和的季度均值Msum。

3.2.3 其他控制变量

根据现有的文献,影响股价波动同步性的控制变量包括公司规模、公司股权性质等公司特征指标。公司的股权结构性质可以直接影响到公司治理,会对投资者的投资判断和决策产生影响,从而影响股价同步性。本文用Top10,即前十大股东持股比例之和来表示股权集中度。公司规模Size、换手率Tur也一直是投资者所关注的对象。股票换手率的大小可以分析该股的活跃程度,投资者对其青睐程度,传统的投资者关注度的代理变量之一就是采用换手率来衡量的。

传统金融学认同“同质预期”,但是现实情况是,投资者由于“注意”的有限性和稀缺性,以及投资者过度自信的倾向,用“异质信念”更能说明问题。Miller(1977)认为存在“基于卖空约束的异质信念”,即认为在卖空约束下,股价更能体现乐观投资者的预期,而忽视悲观投资者的信念。因此,本文考虑融资余额RZ和融券余额RQ,从做多和卖空两个方向考虑其对股价波动同步性的影响。

3.2.4 模型设计

4 实证研究

4.1 描述性统计

表1展示的是投资者关注和股价波动同步性模型的相关变量的描述性统计。由表1可知:(1)在经过R2标准化后得到同步性指标SYN,均值为0.861,最大值和最小值分别为5.7和-4.5,还是有一定差距。(2)360指数中,用股票代码作为关键词的数据,比公司简称作为关键词的数据小;媒体指数的相关数据Mcode、Mname和Msum的季度均值取对数后的值分别为4.055,5.614和5.826。(3)公司规模为上市公司总市值的对数值,均值为24.78,极值区间在22.45~28.27。(4)换手率均值为9.41%,极小值为0.0594%,极大值为71.8%,极值差比较明显。(5)前十大股东持股比例均值为65%,最小值为19.4%,最大值为98.5%,可见,有些公司股权比较集中,有些公司股权比较分散。(6)从融资、融券余额来看,融资余额均值为21.15,大于融券余额的均值15.16,并且最大值也是如此,可见我国目前股票市场中,融资规模比较大,融券规模因为还有很大一部分股票存在着卖空限制,规模比较小。

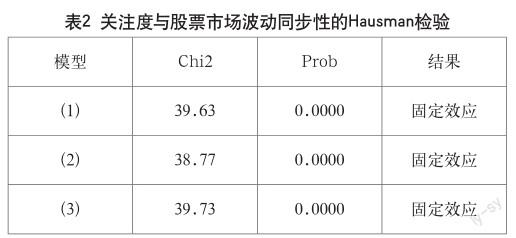

4.2 Hausman检验

由表2可知,所有模型均采用固定效应模型。

4.3 回归结果及分析

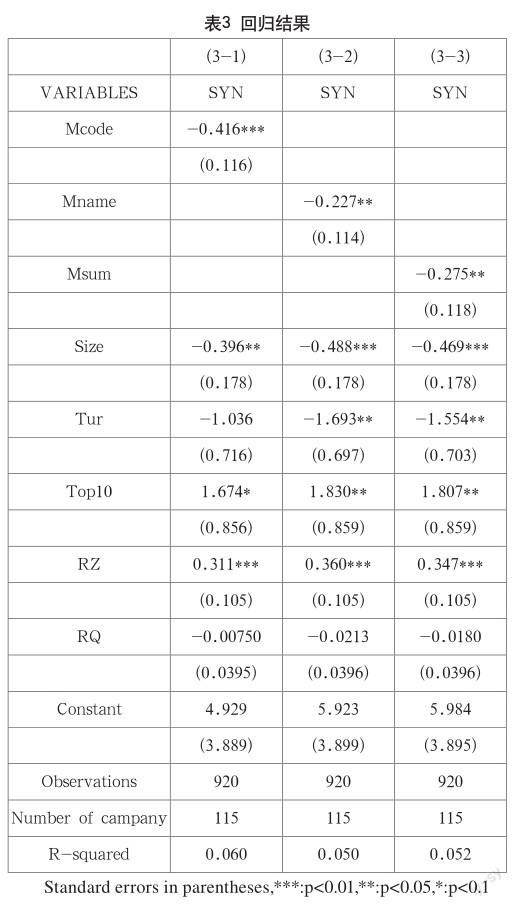

模型(1)~(3)是媒体关注度对股价同步性影响的实证模型,搜索的关键字也分别是股票代码(Mcode)、公司简称(Mname)以及这两者的和值(Msum)。从实证结果来看,Mcode在1%水平下是顯著的,Mname和Msum在5%水平下是显著的;而且媒体关注度三个类型的变量的系数符号均为负,这说明媒体对上市公司的新闻报道,增加了信息透明度,使更多的投资者获得相关的、有用的信息,将这些信息作为他们决策参考的依据,由于投资者的异质信念和有限的认知,使得这些媒体报道的信息不同程度地融入股票价格中,从而降低了股价同步性。

在控制变量方面,上述模型(1)~(3)的表现大致相同,公司规模Size系数为负,对于股价同步性具有反向影响。换手率Tur对股价同步性影响不太稳定,随着媒体关注度变量的改变而变化。股权集中度Top10的影响是正向的,随着股权集中度和股权制衡度的提高,股价同步性也随之提高。在融资余额RZ和融券余额RQ中,融资余额在1%水平上显著,而融券余额却不显著,这是因为我国股票市场中,卖空限制的开放时间不长,很多股票还是处于卖空限制的状态,目前相比做多股票、融资规模而言,做空股票、融券规模还是比较小的,我国股票市场还不够成熟,体制机制有待进一步完善,还存在着卖空限制,很多利空的信息不利于融入股价信息当中,而股价信息更多的是反映利多的信息。融资余额对股价波动同步性具有正向的影响,融资规模的增大,会提高股价的同步性。

5 结语

本文基于360指数平台的媒体关注度的统计数据,考察了媒体关注度对股价波动同步性的作用。根据以上结果的分析,可以得出如下结论:媒体指数对股价同步性影响总体显著,系数为负;也就是说,基于360指数中的媒体关注度对股价波动同步性存在负相关的关系。并且,上证180标的股票都是可以做融资融券,基于我国股市融券规模较小,很多股票还存在卖空限制,利空信息无法很好的融入股价信息当中,相比较之下,融资规模比较大,利多信息更能得到表现,融资余额对于股价波动同步性具有正向影响,即会提高股价同步性。

本文的研究具有如下几个理论意义:(1)本文选择的媒体关注度有别于传统的信息效率、信息透明度的度量指标,从一个更直接、更具体的角度考察了新闻传播媒介对于信息融入股价,并分析其对股价波动同步性的影响。(2)新闻媒体报道越多,关注度越高,上市公司发布的信息量越大,信息越透明,股价同步性越低。(3)要进一步完善信息发布机制,提高信息透明度;完善市场交易机制,使得更多利空信息能及时融入股价当中。

参考文献

[1] Randall Morck,Wayne Yu,Bernard Yin Yeung.The information content of stock markets:why do emerging markets have synchronous stock price movements?[J]. Journal of Financial Economics,2000(58).

[2] Durnev A,Morck R,Yeung B.Value-enhancing capital budgeting and firm-specific stock return variation[J]. Journal of Finance,2004(1).

[3] Li Jin,Stewart C.Myers.R2 around the world:New theory and new tests[J].Journal of Financial Economics,2006(2).

[4] Hutton A P,Marcus A J,Tehranian H.Opaque financial reports,R2,and crash risk[J].Ssrn Electronic Journal,2008(1).

[5] Feng X,Hu N,Johansson A C.Ownership,analyst coverage,and stock synchronicity in China[J]. International Review of Financial Analysis,2016(82).

[6] Boubaker S,Mansali H,Rjiba H.Large controlling shareholders and stock price synchronicity[J].Journal of Banking & Finance,2014(1).

[7] 王亚平,刘慧龙,吴联生.信息透明度、机构投资者与股价同步性[J].金融研究,2009(12).

[8] 许年行,洪涛,吴世农,等.信息传递模式投资者心理偏差与股价“同涨同跌”现象[J].经济研究,2011(4).

[9] 史永,张龙平.XBRL财务报告实施效果研究——基于股价同步性视角[J].会计研究,2014(3).

[10] 周林洁.公司治理、机构持股与股价同步性[J].金融研究, 2014 (8).

[11] 伊志宏,李颖,江轩宇.女性分析师关注与股价同步性[J].金融研究,2015(11).

[12] 黄俊,郭照蕊.新闻媒体报道与资本市场定价效率——基于股价同步性的分析[J].管理世界,2014(5).

[13] 张峰,谢靖.媒体关注对股价波动影响的实证分析[J].统计与决策,2016(16).

[14] 胡军,王甄.微博、特质信息披露与股价同步性[J].金融研究,2015(11).

猜你喜欢

证券市场周刊(2024年11期)2024-04-04 08:09:20

证券市场周刊(2024年10期)2024-03-28 10:42:45

证券市场周刊(2024年9期)2024-03-24 11:19:56

证券市场周刊(2024年8期)2024-03-16 13:21:41

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10 23:36:42

商业会计(2021年13期)2021-07-27 14:44:36

电子测试(2018年6期)2018-05-09 07:31:50

上海管理科学(2015年6期)2015-07-31 18:08:35

电测与仪表(2015年15期)2015-04-12 00:43:50