分析师关注与企业真实盈余管理:监督抑或压力*

2017-05-24 14:46:00代昀昊孔东民

珞珈管理评论 2017年1期

● 王 砾 代昀昊 孔东民

(1,2,3 华中科技大学经济学院 武汉 430074)

分析师关注与企业真实盈余管理:监督抑或压力*

● 王 砾1代昀昊2孔东民3

(1,2,3 华中科技大学经济学院 武汉 430074)

证券分析师所扮演的角色以及对企业的影响一直存在争议。本文利用2005—2012年A股上市公司的数据,考察了分析师关注与企业真实盈余管理的关系,并检验了真实盈余管理的成本对上述关系的影响。研究发现:(1)随着分析师关注数目的增加,上市公司的真实盈余管理程度更低,表明我国的证券分析师确实能够发挥监管者的职能;(2)结合企业从事真实盈余管理活动的成本进行考虑,我们发现分析师对处于行业领先地位以及财务状况良好企业的真实盈余管理活动有更强的监督作用。(3)机构投资者的存在能够对分析师的监管角色有进一步的促进作用。本文的结论对于综合理解分析师关注与企业真实盈余管理行为有重要的理论和现实意义。

分析师关注 真实盈余管理 成本 公司治理

1.引言

上市公司从事盈余管理的方式主要包括两种:一种是应计盈余管理,另一种则是真实盈余管理。作为传统的盈余管理活动,应计盈余管理受到了学者的广泛关注。然而,随着企业从事盈余管理活动行为的潜在转变,一些学者开始注意到真实盈余管理活动的存在。Graham等(2005) 通过对企业高管的访问和问卷调查发现,为了维持企业财务业绩的表象,并使企业利润达到诸如分析师预测的标准,企业的管理者会通过从事真实盈余管理活动以达到上述目标。Roychowdhury (2006) 进一步指出了企业从事真实盈余管理的可能行为,这为以后的相关研究提供了基础。随后,多数文献发现了企业会利用真实盈余管理替代传统的应计盈余管理行为(Cohen et al., 2008; Cohen and Zarowin, 2010),同时,从事真实盈余管理会提高企业的资本成本(Kim et al., 2013),并影响企业的长期业绩(蔡春等,2013)。这些证据均表明,上市公司真实盈余管理与传统的应计盈余管理相比存在显著的差异性,同时又具有一定的替代作用。因此,研究上市公司的真实盈余管理行为具有理论价值和现实意义。

本文拟从分析师关注的角度,考察分析师对企业的关注是否会影响企业真实盈余管理的程度。作为资本市场的重要角色,证券分析师通过对上市公司发布分析和预测报告以促进公司的信息披露,从而降低公司与投资者之间的信息不对称水平。然而,证券分析师对企业的影响作用并不是单一的。从现有文献来看,一方面,分析师可以利用自身所具有的专业知识监督企业行为(Dych et al., 2010),同时提高公司的信息透明度(Derrien and Kecskés, 2013; 朱红军等,2007;姜超,2013),这些作用能够使得分析师扮演监管者的角色,从而提高公司的治理环境(Lang et al., 2004; Yu, 2008; 李春涛等,2014)。但另一方面,如前文所述,高管会将分析师的盈利预测作为基准,通过调增利润以在短期内达到或超过该基准,以此来向投资者传递企业业绩或财务状况方面信号。这种由分析师关注所带来的压力会导致高管放弃对企业具有长期价值的项目,转而通过真实盈余管理活动来提高短期业绩(He and Tian, 2013; Irani and Oesch, 2014),这无疑会对企业的长期价值造成损失。目前,尚没有文献考察中国分析师关注到底是会抑制还是会增加企业的真实盈余管理活动。

本文研究发现:(1)随着分析师关注数目的增加,上市公司的真实盈余管理程度更低,该结论支持了“监督假说”,表明我国的证券分析师确实能够发挥监管者的职能;(2)结合企业从事真实盈余管理活动的成本进行考虑,我们发现分析师对处于行业领先地位以及财务状况良好企业的真实盈余管理活动有更强的监督作用。(3)机构投资者的存在能够对分析师的监管角色有进一步的促进作用。在控制了内生性后,上述结论仍然成立。

本文的贡献主要体现在以下几个方面:首先,我们的结论支持了“监督假说”,而否定了“压力假说”,这与Irani and Oesch (2014) 的结论相反。他们认为,企业高管会针对分析师关注的压力,通过真实盈余管理以提高短期业绩。这种相反的结论表明,我国分析师给企业高管带来的压力可能相对较小。类似地,徐欣和唐清泉(2010)认为,分析师的跟踪能够为企业的研发活动提供信息,且有利于资本市场对企业研发活动价值的认同。这与He and Tian (2013)所强调的分析师关注所带来的压力会导致高管减少创新项目也并不一致。因此,本文的结论实际上对我国分析师所扮演的监管角色提供了补充证据。

其次,以往的文献较少结合企业进行真实盈余管理的成本进行考察。参考Zang(2012)的研究,我们进一步考察了真实盈余管理成本对分析师关注与企业真实盈余管理关系的影响,并发现,不同的成本所带来的影响并非一致,这对于未来关于真实盈余管理的研究可能具有一定的借鉴意义。

最后,李春涛等(2014)利用我国分析师关注的数据,发现分析师关注能够降低企业的应计盈余管理。由于以往的文献表明,企业在从事两种盈余管理行为时可能存在转换。例如,Irani和Oesch (2014) 就发现分析师关注的减少会降低真实盈余管理,同时提高应计盈余管理行为。结合李春涛等(2014)的结论,我们认为分析师较好地发挥了监管职能,能够同时抑制企业的两种盈余管理方式,而并不会迫使企业在这两种盈余管理方式中进行转换。这对于更好地理解我国分析师关注与企业盈余管理的关系有着重要意义。

本文余下部分的结构安排如下:第二部分为文献回顾与研究假设,第三部分为数据来源与研究设计,第四部分为实证结果分析,第五部分为稳健性检验,最后是结论部分。

2.文献回顾与研究假设

Graham等(2005)通过对超过400名企业高管进行了问卷调查或访谈,发现管理者会通过真实盈余管理的行为来维持财务表象以及达到利润的基准。Roychowdhury (2006) 同样发现,管理层会通过真实盈余管理活动调增利润,从而避免对财务损失进行报告。沿着他们的思路,近年来有不少文献为企业进行真实盈余管理活动提供了证据,同时还发现,高管会使用真实盈余管理以替代传统且被更多关注的应计盈余管理活动。例如,Cohen等(2008) 发现,在萨班斯法案(SOX)通过之后,企业的应计盈余管理活动有所减少,但真实盈余管理的程度随之显著上升。Cohen和Zarowin (2010) 考察了企业在增发股票前后的盈余管理行为,发现由于企业自身进行应计盈余管理活动的能力以及成本的限制,他们会更倾向于从事真实盈余管理活动。Badertscher (2011) 发现企业在自身估价过高的早期阶段,会选择从事应计盈余管理,随后会转换为真实盈余管理活动以维持过高的估价。Zang (2012) 在考虑了应计和真实盈余管理的成本之后,认为企业在从事这两种活动时会权衡两者的成本后再进行选择。

同时,一些学者也对真实盈余管理活动的影响因素及其后果进行了探讨。例如,当内部治理(如董事独立性、并购保护条约等)较差时,公司更可能进行真实盈余管理(Osma, 2008; Chi et al., 2011; Zhao et al., 2012)。而当外部监管力度较强时(如机构投资者、风险资本投资等),企业会相应减少真实盈余管理活动(Bushee,1998; Roychowdhruy, 2006; Wan, 2013;李增福等,2013)。此外,真实盈余管理活动能够帮助企业达到或者超过利润基准(Gunny, 2010),但该行为最终会提升企业的资本成本(Kim et al., 2013),并影响审计师对审计客户的选择(Kim and Park, 2014)。

近年来,国内关于真实盈余管理的文献也有所增加,多数文献类似地考察了真实盈余管理的影响因素,如企业的财务状况(蔡春等,2012)、所得税改革(李增福等,2011)、高管变更(林永坚等,2013)、企业规模与所有权性质(李增福和周婷,2013;顾鸣润等,2012)以及内部控制与审计师行业专长(范经华等,2013)。同时,蔡春等(2013)还发现,企业IPO时的真实盈余管理会对长期业绩造成损害。这些文献均对我国企业真实盈余管理活动的影响因素进行了有益探讨,并反映出当前研究真实盈余管理对企业行为理解具有重要意义。

关于分析师关注的理论文献,从目前的观点来看,分析师关注对于企业带来的正面还是负面影响,其结论仍然存在争议。一方面,分析师可能扮演了监督者的角色,从而提升企业的公司治理,这通常反映了分析师的监管作用。但另一方面,由于分析师对于企业的分析或预测报告将直接影响投资者对于企业的判断,迫于分析师对企业利润要求的压力,高管可能会“短视”而进行不利于企业长期发展的行为,这反映出了分析师给企业或高管带来的压力作用。

“监管假说”认为分析师因为具有较多的行业知识和投资经验,能够较好地解读企业复杂的财务信息,从而能够迅速发现企业存在的问题,进而对企业发挥监管作用(李春涛等,2014)。Dyck等(2010) 指出,分析师通常以揭发者的身份首先察觉企业的欺诈问题。Irani和Oesch (2013) 发现分析师关注的减少将导致财务报告质量的恶化,表明分析师确实能够对管理者起到监督作用。

其次,分析师在发布研究报告或进行盈利预测的同时,实际上也扮演了信息披露的角色,从而能够增加上市公司的信息透明度。Piotroski和Roulstone (2004) 研究发现,分析师能够提高股价中的行业信息含量。Derrien和Kecskés (2013) 利用券商倒闭和合并导致上市公司受到分析师关注人数变化的外生冲击事件,发现当跟踪上市公司的分析师人数减少的时候,公司的信息透明度会随之降低。薛祖云和王冲(2011)发现,我国证券分析师在资本市场上,同时扮演了信息竞争和信息补充两种角色,即在盈余公告前更倾向于披露年报中尚未披露的信息,而在盈余公告后倾向于解读年报中的信息并对其进行补充。徐欣和唐清泉(2010)认为,分析师的跟踪能够为企业的研发活动提供信息,且有利于资本市场对企业研发活动价值的认同。同时,朱红军等(2007)和姜超(2013)均发现,我国证券分析师能够增加股票价格的公司特质信息含量,促进资本市场的效率。

总体而言,“监管假说”表明,分析师的关注能够提升公司治理,从而降低企业的盈余管理行为(Lang et al., 2004; Yu, 2008; 李春涛等,2014)。此外,在我国投资者法律保护政策尚不理想的情况下,证券分析师还可以作为一种有效的法律外替代机制,降低信息不透明度(潘越等,2011)。

与此同时,“压力假说”认为分析师会给企业高管带来过多压力,从而导致高管的“短视”行为(Graham et al., 2005)。He和Tian (2013) 同样利用券商倒闭或并购事件引起的分析师关注人数的外生变化,发现随着分析师关注人数的增加,企业会减少创新行为。他们认为,这是高管受到分析师的压力而减少了企业的长期创新投资项目所造成的。Irani和Oesch (2014) 同样发现,由于受到分析师的压力,高管会增加企业的真实盈余管理活动以提高短期业绩。

因此,基于“监督假说”和“压力假说”,我们提出一对竞争性假说:

假说1a 分析师关注越多,企业的真实盈余管理活动越少(监督假说)。

假说1b 分析师关注越多,企业的真实盈余管理活动越多(压力假说)。

3.数据来源及研究设计

3.1 数据来源及处理

本文的研究样本为沪深两市2005—2012年A股上市公司。由于上市公司在2005年之前受到分析师关注并披露研究报告的数据较少,因此本文最终选取的样本区间为2005—2012年。文中所使用的公司财务数据和分析师关注数据均来自CSMAR数据库,机构持股比例数据来自WIND数据库。对于初始数据,我们还进行了如下处理:(1)剔除金融类上市公司;(2)剔除杠杆率大于1的样本数据;(3)剔除关键变量缺失的样本;(4)为了消除异常值的影响,对所有连续型变量,在1%和99%分位数上进行Winsorized处理。最终,我们的样本包括1440个上市公司,共计10056个公司-年度样本。

3.2 研究设计

3.2.1 被解释变量:真实盈余管理测度

参考Roychowdhury (2006)和蔡春等(2013)的做法,我们首先将真实盈余管理分为销售操控、生产操控和费用操控,并相应使用异常经营活动现金流(AbCFO)、异常产品成本(AbPROD)和异常费用(AbDiscE)进行衡量。具体计算模型如下所示:

(1)

(2)

(3)

其中,CFOi,t是公司i在t期的经营活动现金流净额,Assetsi,t-1是公司i在t-1期的总资产,Salesi,t是公司i在t期的销售收入,ΔSalesi,t是公司i在t-1期到t期的销售收入变化额。ΔSalesi,t-1是公司i在t-2期到t-1期的销售收入变化额。PRODi,t是公司i在t期的产品成本,定义为当期的销售产品成本与存货变化额之和。DiscEi,t是公司i在t期的可操控型费用,包括当年的销售费用和管理费用。我们对上述3个模型分别按行业年度进行横截面回归,同时要求每行业年度参与回归的样本观测值不少于20个。回归后得到的残差值即为异常经营活动现金流(AbCFO)、异常产品成本(AbPROD)和异常费用(AbDiscE)。参考Roychowdhury (2006)的定义,异常经营活动现金流越低,异常产品成本越高,异常费用越低则表明公司更有可能进行真实盈余管理活动。

为了综合考察企业可能进行的真实盈余管理活动,参考Cohen和Zarowin (2010)的研究,我们进一步构造两个企业真实盈余管理的测度,如下所示:

RM1=AbProd-AbDiscE

(4)

RM2=-AbCFO-AbDiscE

(5)

其中,RM1由异常产品成本减去异常费用计算得到。RM2由异常经营活动现金流乘以-1再减去异常费用计算得到。需要说明的是,这里我们并没有将三个真实盈余管理的测度通过简单加减计算得到企业真实盈余管理的综合测度。这是因为Cohen和Zarowin (2010) 指出,某些企业活动将同时导致较高的异常产品成本和较低的异常经营现金流,如果将两者同时纳入计算可能会导致重复计算,顾鸣润等(2012)同样使用了该综合指标。因此,在接下来的实证研究中,我们将同时报告RM1与RM2的回归结果。由真实盈余活动指标的相应定义可知,较高的RM1与RM2都意味着公司进行了调增利润的盈余管理活动。

3.2.2 解释变量:分析师关注测度

参考Yu (2008)和李春涛等(2014)的做法,我们将分析师关注定义为跟踪一个上市公司的券商数目的自然对数值(Analyst)。同时,在稳健性检验中,我们还按照上市公司是否被分析师(券商)关注构造分析师关注的虚拟变量(Coverage)并重新进行回归检验。

3.2.3 控制变量

参考李春涛等(2014),我们首先加入了如下控制变量,具体包括:公司规模Size、杠杆率Leverage、总资产收益率ROA、市值账面比MTB、上市公司年度现金流的标准差SD(CFO)、总资产增长率Growth以及所有权性质虚拟变量SOE。同时,Zang (2012) 指出,当企业处于行业领先地位或财务状况较好时,企业进行真实盈余管理活动的成本较低,从而会导致更多的真实盈余管理行为。因此,借鉴Zang (2012)的做法,我们还控制了企业在上一期期末的行业地位Market Share和财务状况ZSCORE。其中,Market Share是公司销售收入占行业总销售收入的比例。参考Altman (1968, 2000),ZSCORE的计算方法如下:

(6)

其中,NIi,t为公司i在t期的净利润,Assetsi,t为公司i在t期的总资产,Salesi,t为公司i在t期的销售收入,Retained Earningsi,t为公司i在t期的留存收益,Working Capitali,t为公司i在t期的流动资本,Market Capitalizationi,t为公司i在t期的股权市值,Total Liabilitiesi,t为公司i在t期的总负债。

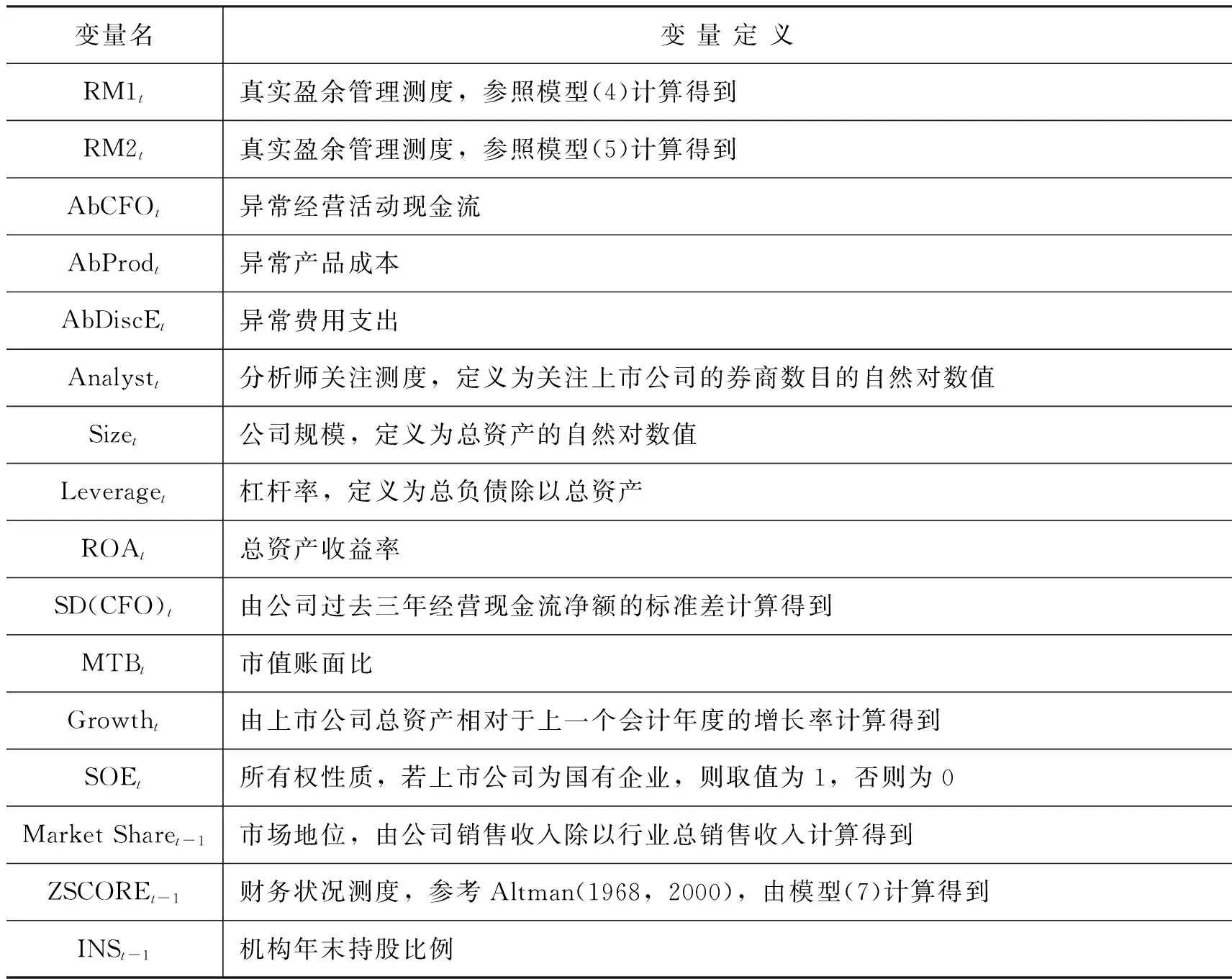

此外,Bushee (1998) 发现,当机构持股比例较高时,管理层不太可能通过减少研发支出以调增利润。Roychowdhury (2006) 发现,机构持股比例与公司的真实盈余管理活动之间呈现负相关关系。因此,我们还控制了公司上一期期末的机构持股比例INS。在回归模型中,我们还引入了行业和年度虚拟变量,以控制行业和年度效应。变量的详细定义见表1:

表1 变 量 定 义

3.2.4 回归模型

针对假说,我们采用模型(8)来检验分析师关注与企业真实盈余管理活动的关系,模型如下:

REMi,t=β0+β1Analysti,t+β2Sizei,t+β3Leveragei,t+β4ROAi,t

+β5SD(CFO)i,t+β6MTBi,t+β7Growthi,t+β8SOEi,t+β9Market Sharei,t-1

+β10ZSCOREi,t-1+β11INSi,t-1+∑γmYearm+∑φnIndn+εi,t

(7)

其中,因变量REMi,t表示公司i在t期的真实盈余管理活动,具体由RM1和RM2来度量。若假说1a成立,即公司受到分析师的关注越多,企业的真实盈余管理活动越少,则β1应显著小于0。若假说1b成立,则表明公司可能受到分析师关注的压力,从而导致企业较多地运用真实盈余管理,则β1应显著大于0。

4.实证结果分析

4.1 描述性统计

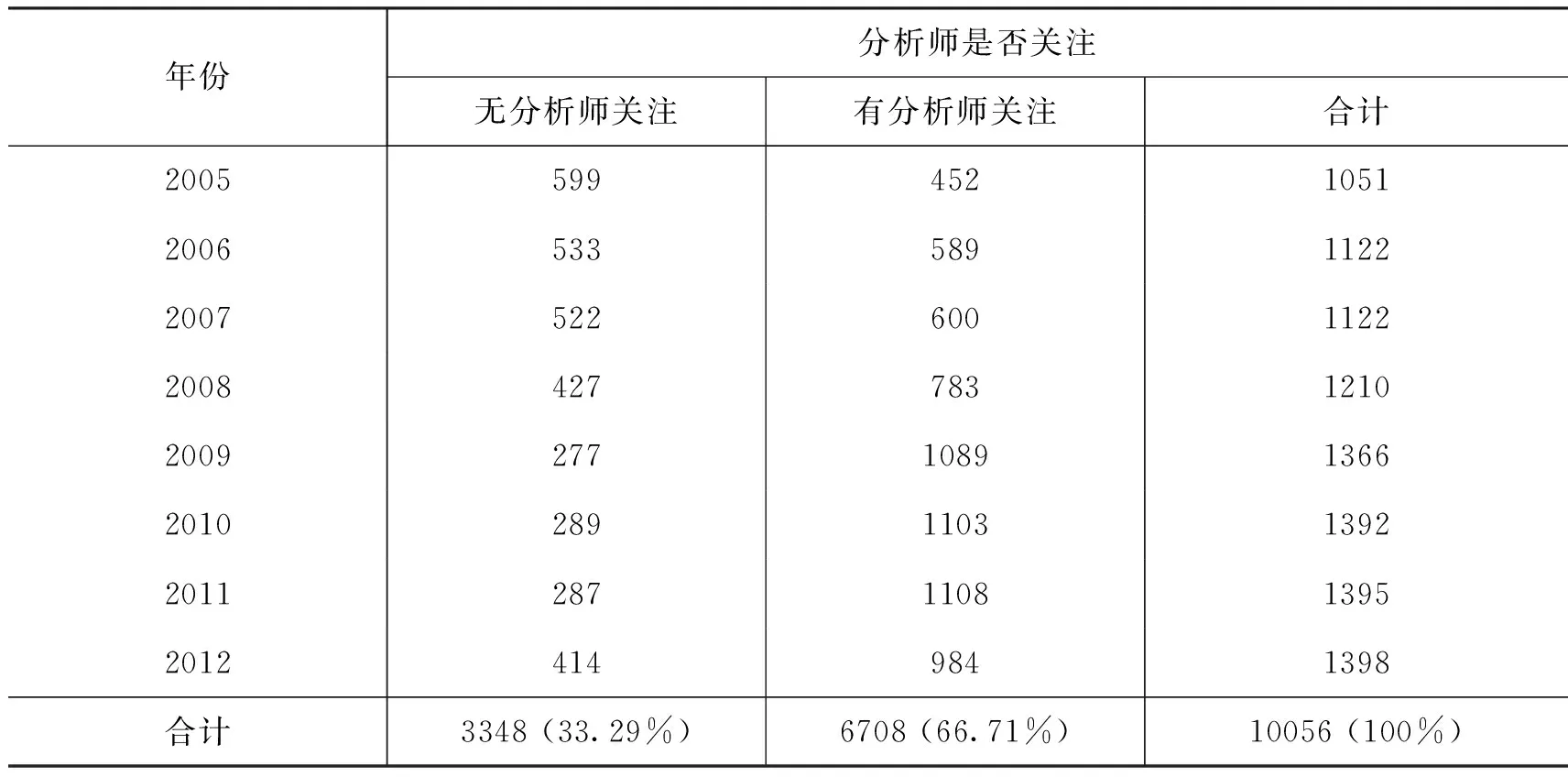

表2首先给出了样本在各年度是否被分析师关注的分布情况。可以发现,被分析师关注的公司数目基本处于逐年增加的趋势,在2011年,样本内有1108家上市公司受到了分析师关注。

表2 样本各年度分布

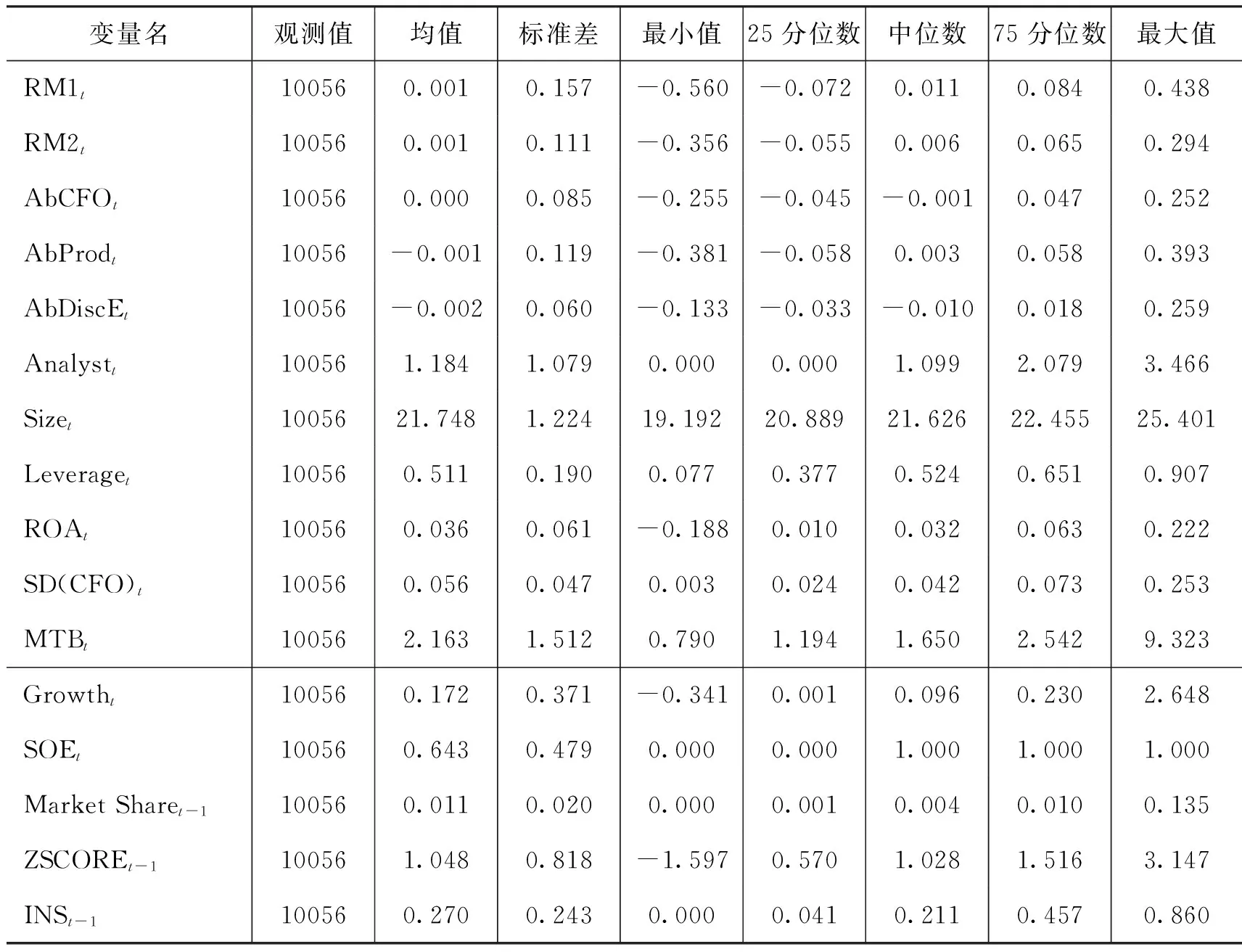

表3是主要变量的描述性统计结果。Analyst的均值为1.184,表明每家上市公司平均有3.3个分析师关注(e1.184≈3.3),标准差为1.079,反映出公司在分析师关注上具有差异性。真实盈余管理测度RM1和RM2的中位数分别为0.011和0.006,表明超过一半的公司会通过真实盈余管理活动向上调增利润,标准差为0.157和0.111,也说明该指标在不同公司之间存在较大的差异。

表3 描述性统计

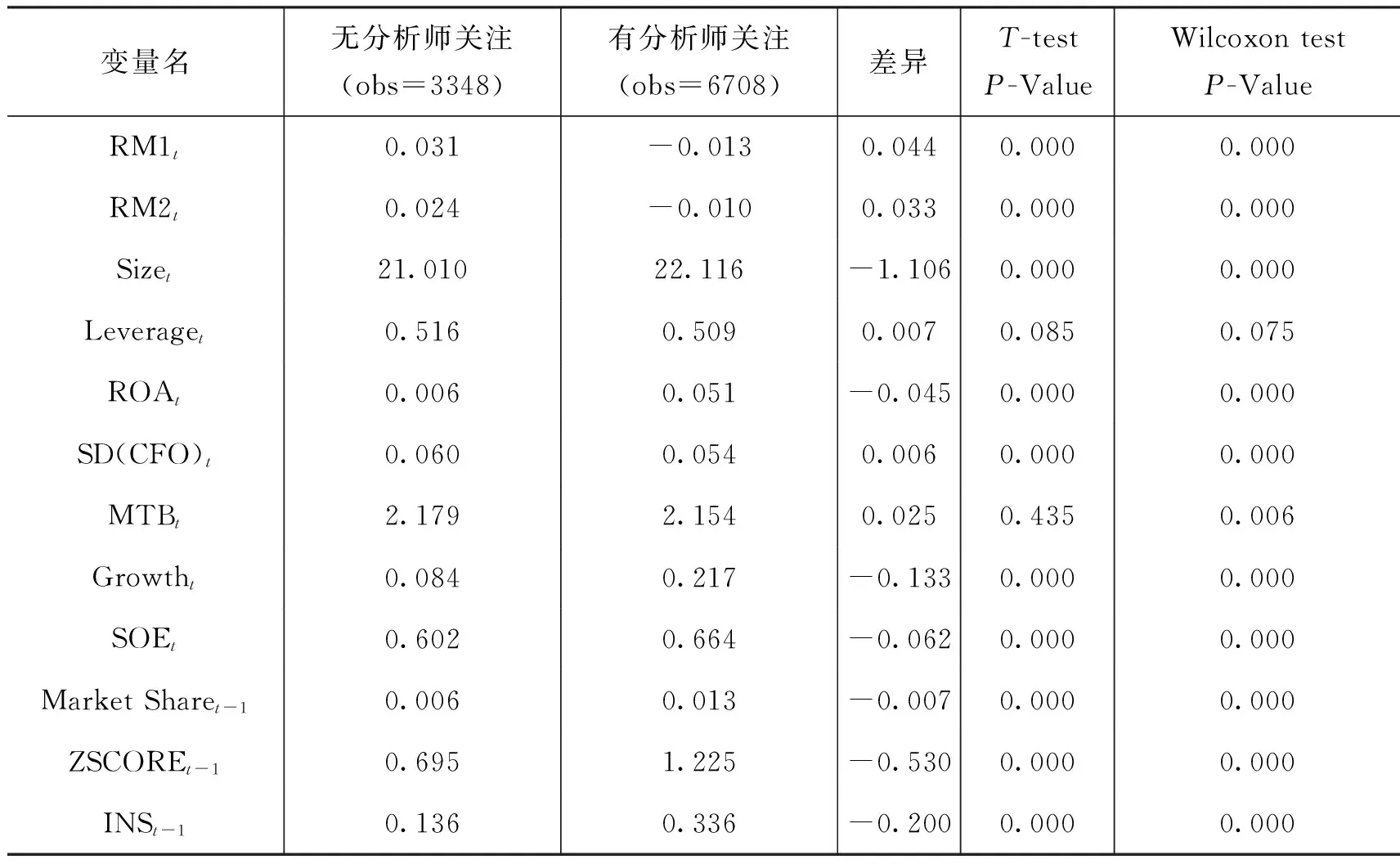

表4分别利用均值检验与Wilcoxon秩和检验来比较有无分析师关注的样本组别在主要研究变量上的差异情况。从检验结果可以明显地发现,与无分析师关注的样本相比,有分析师关注的样本具有显著较低程度的真实盈余管理和应计盈余管理。同时,我们发现,分析师可能更加倾向于关注在各方面表现较好的公司,如公司规模、盈利能力、市场地位以及财务状况等。从检验结果来看,一方面,我们可以大致推测分析师关注可能更能够降低企业的真实盈余管理行为,即支持分析师的监督作用。另一方面,由于分析师可能会主动选择较好的公司进行关注,因此分析师关注与企业的真实盈余管理活动之间存在潜在的内生性问题。在稳健性检验的部分,我们将进一步使用工具变量回归方法来控制内生性的可能影响。

表4 有无分析师关注主要变量差异比较

4.2 实证分析

针对假说1a和假说1b,我们主要考察分析师关注与真实盈余管理之间的关系。结果如表5所示:

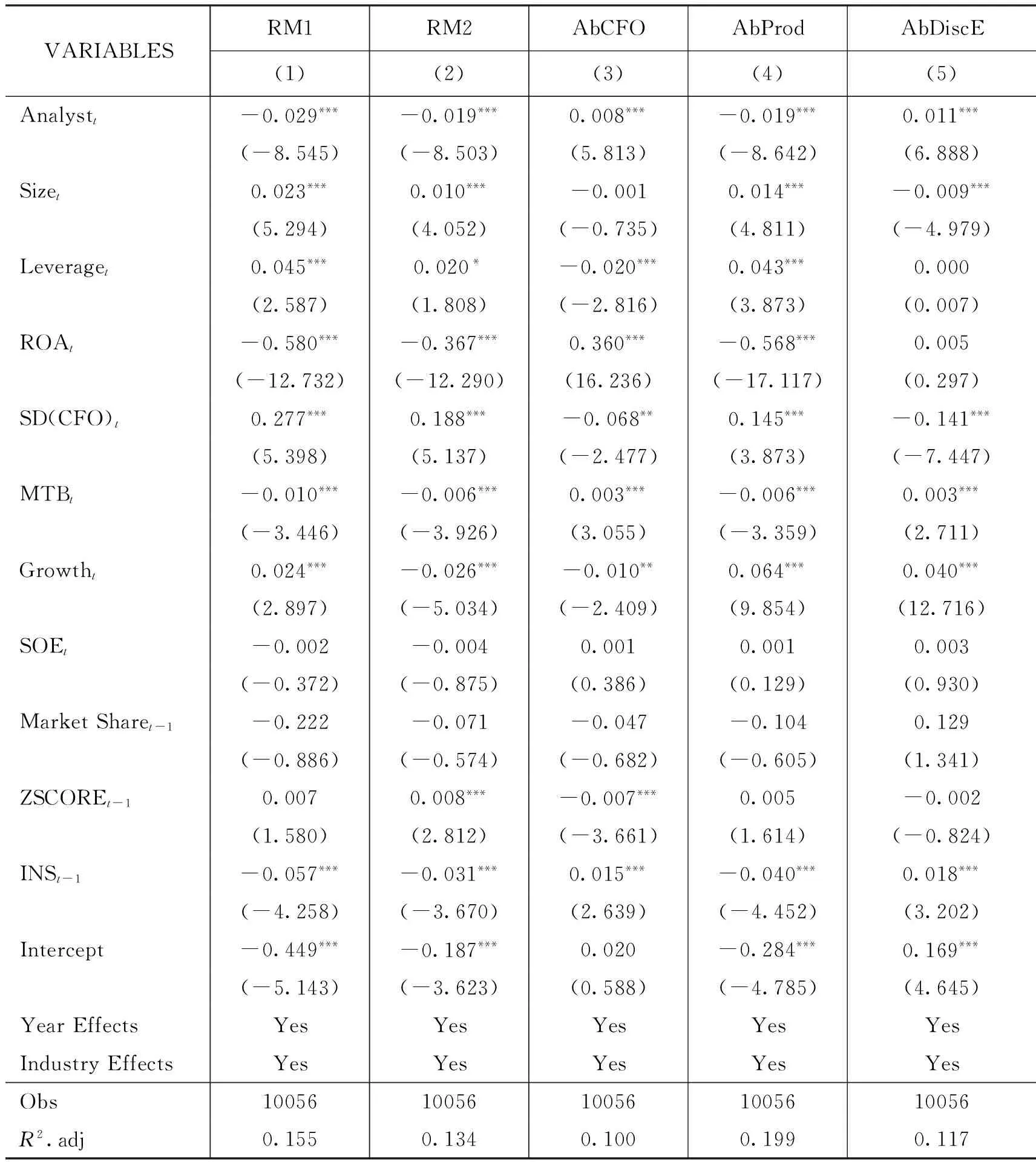

表5 分析师关注与真实盈余管理

注:Obs为观测值数目,R2.adj表示调整后的R2,括号内为对应回归系数的t值,且已经过公司群聚效应调整。*** ,** 和*分别表示在1%,5%和10%的显著性水平上拒绝零假设。

表5的前两列报告了分析师关注与企业真实盈余管理的回归结果,无论是以RM1还是RM2作为真实盈余管理的代理测度,分析师关注指标Analyst的系数均为负,且在1%的水平上显著。该结果表明,分析师对企业的关注,能够发挥外部监管者的作用。一方面,分析师本身具有较多的行业知识以及投资经验,能够较好地解读企业复杂的财务信息,可以更快地发现企业存在的问题。因此,当企业受到较多分析师关注时,会减少真实盈余管理行为。另一方面,分析师在发布研究报告或进行盈利预测的同时,实际上也扮演了信息披露的角色,从而能够增加上市公司的信息透明度(Derrien and Kecskés, 2013;朱红军等,2007;薛祖云和王冲,2011;李春涛等,2013;姜超,2013)。当公司信息透明度提高时,企业也会相应减少真实盈余管理活动。总体而言,我们的结果支持了假说1a的监督假说,即分析师关注越多,公司的真实盈余管理活动越少,反映了分析师所发挥的监督职能(Yu, 2008;Irani and Oesch, 2013;李春涛等,2014)。

在表5的后三列,我们还分别报告了分析师关注与企业真实盈余管理的各项行为的关系,回归结果表明,分析师关注对于企业采用销售折扣、过度生产以及削减费用支出等手段调增利润的行为均有抑制作用。*Roychowdhury (2006) 指出真实盈余管理活动包括:销售操控、生产操控和酌量性费用操控。这三种操控方式分别可以使用异常经营现金流净额、异常产品成本和异常费用支出来度量。其中,销售折扣能够加快销售收入的实现,但同时会减少经营现金流净额;过度生产能够降低单位产品成本,但会增加总成本与存货成本;削减酌量性费用能够减少费用支出。企业通过上述活动来调增利润时,会导致较低的异常现金流净额、较高的异常产品成本和较低的异常费用支出。

从控制变量的回归结果来看(以前两列为主),公司规模(Size)越大,企业的真实盈余管理程度越高,这与李增福和周婷(2013)的结论相符。同时,具有较高负债率(Leverage)、现金流波动率(SD(CFO))以及较低的盈利能力(ROA)和市值账面比(MTB)的企业有更高的真实盈余管理活动。对于企业进行真实盈余管理活动的成本变量,我们发现当企业在行业中的地位较高时(Market Share),企业会更多地从事真实盈余管理,这与Zang (2012)的发现一致。同时,机构持股比例(INS)较高时,也能够减少企业的真实盈余管理行为(Roychowdhury, 2006)。

4.3 扩展分析

Zang (2012)指出,企业从事真实盈余管理活动是存在成本的,同时,由于真实盈余管理活动会导致各项财务指标偏离其最优值,这并不利于企业长期价值的增加。因此,管理者在采用这种利润调控手段时,会根据其所带来的成本进行权衡,从而导致真实盈余管理的程度出现差异。

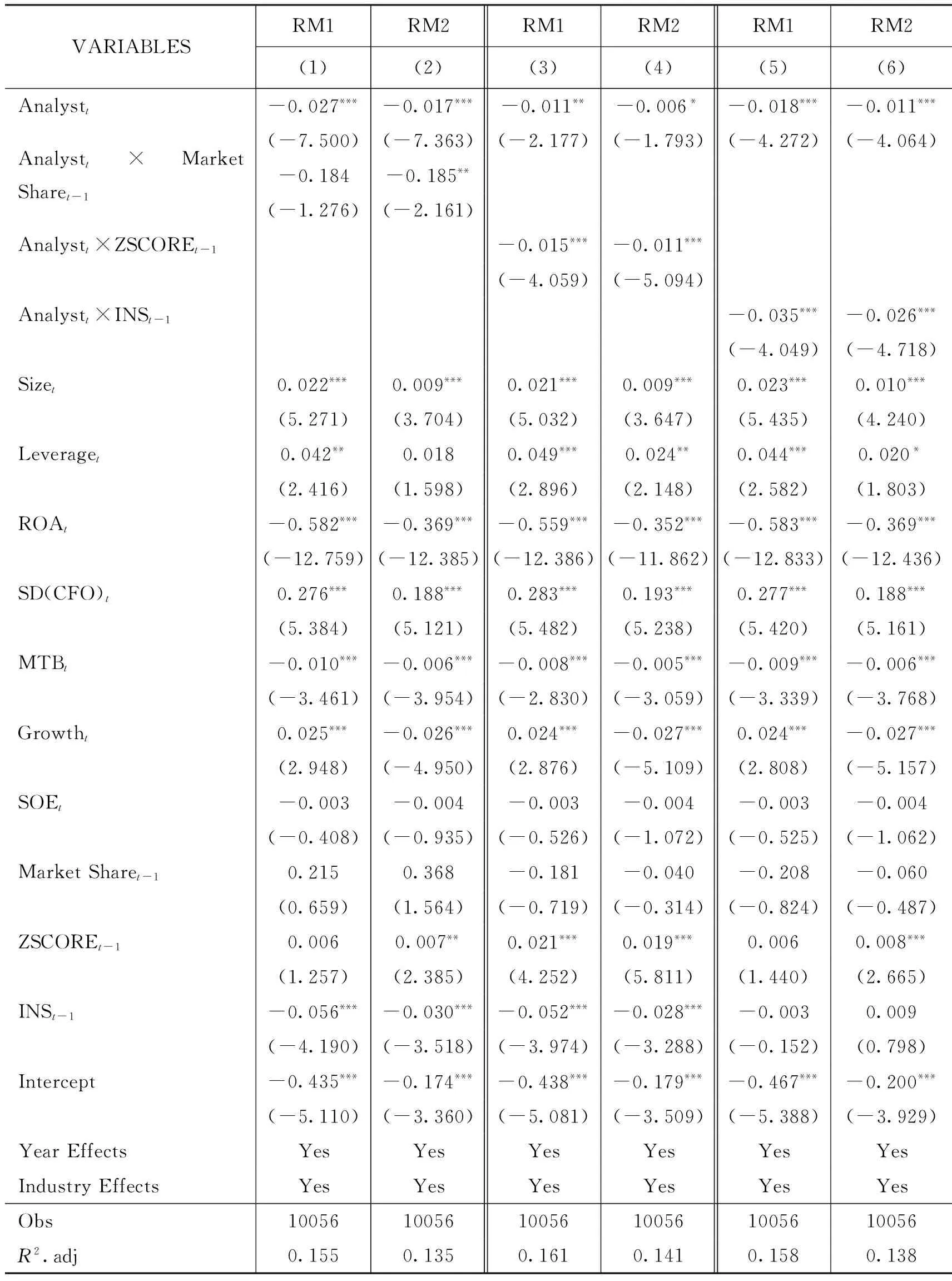

在这一部分,我们进一步考察真实盈余管理的成本因素是否会影响分析师关注对企业真实盈余管理活动的监督作用。借鉴Zang (2012)的做法,我们主要考察了三个方面的成本,即企业的市场地位(Market Share)、财务状况(ZSCORE)以及机构持股比例(INS)。结果如表6所示:

表6 真实盈余管理活动的成本影响

注:Obs为观测值数目,R2.adj表示调整后的R2,括号内为对应回归系数的t值,且已经过公司群聚效应调整。*** ,** 和*分别表示在1%,5%和10%的显著性水平上拒绝零假设。

表6的第一、二列结果中,分析师关注Analyst与市场地位Market Share的交互项均为负,且仅当因变量为RM2时,该系数在5%的水平上显著。由于在行业内,各企业面临的竞争程度并不相同,处于领先地位的企业相对于其他企业而言,在各方面都会具有相对优势,包括谈判能力、供给商和客户资源等等。这些相对优势能够降低企业从事真实盈余管理活动的成本(Zang, 2012)。因此,我们的结果表明,当企业在行业中地位越领先时,分析师关注对企业真实盈余管理活动的监督作用越强,且这种监督作用可能更多地反映在分析师对企业异常现金流净额和异常费用支出的抑制。

表6的第三、四列结果中,分析师关注Analyst与企业财务状况ZSCORE的交互项均为负,且系数均在1%的水平上显著。Graham等(2005) 通过调查访谈的形式,发现当企业处于财务困境时,管理层会更多地考虑以及维持企业的生存,而无暇顾及通过盈余管理行为来调整利润。因此,当企业财务状况较差时(ZSCORE越低),通过真实盈余管理活动使企业的财务指标偏离其正常值会进一步加快企业财务状况的恶化速度,即需要付出更高的成本。反之,当企业财务状况较好时,由于成本较低,企业此时更可能从事真实盈余管理活动(Zang, 2012)。我们的结果表明,当企业自身财务状况较好时,分析师关注能够更好地监督企业由于成本较低而潜在增加的真实盈余管理活动,且这种监督作用对企业异常现金流净额、异常产品成本和异常费用支出都有抑制。

表6的最后两列结果中,分析师关注Analyst与机构持股比例INS的交互项均为负,且系数均在1%的水平上显著。以往的研究表明,机构投资者能够在一定程度上参与上市公司的治理,同时降低企业与投资者之间的信息不对称程度(Ferreira and Mastos, 2008;李维安和李滨,2008;高雷和张杰,2008;王咏梅和王亚平,2011)。Bushee (1998) 发现,当机构持股比例较高时,企业会较少地通过削减研发支出来避免盈利下降。Roychowdhury (2006)发现,机构持股比例与企业真实盈余管理活动之间存在显著的负相关关系。因此,由于担心从事真实盈余管理活动会被机构投资者发现,在机构持股比例较高时,企业从事真实盈余管理活动的成本也相对较高。结合上述论据,我们的结果表明,当企业的机构持股比例较高时,机构投资者的存在对分析师关注所扮演的监管角色有进一步的促进作用。

5.稳健性检验

在这一部分,我们主要从以下几个方面进行稳健性检验:首先,考虑到分析师关注与企业真实盈余管理活动之间可能互为因果关系,即分析师关注能够影响真实盈余管理,但同时企业的真实盈余管理程度也会吸引分析师的关注。为了缓解该内生性问题,我们综合Yu (2008) 和李春涛等(2014)的方法构造工具变量。第一个工具变量为是否属于沪深300成分股的虚拟变量(HS300),如果上市公司在当年属于沪深300指数的成分股,则虚拟变量HS300取值为1,否则为0。当上市公司进入成分股时,原来不关注该股票的券商可能会相应调配分析师,而当上市公司退出成分股时,关注该股票的券商也会重新分配分析师以关注更重要的股票(李春涛等,2014)。由于上市公司是否入选成分股对分析师关注产生了外生冲击,同时,入选成分股这一事件对企业本身的真实盈余管理并无直接影响。因此,该虚拟变量在理论上是一个比较合适的工具变量。

第二个工具变量是分析师对公司的预期关注倾向Expected Coverage,参考Yu (2008)的做法构造如下模型:

Expected Coveragei,t,j=(Brokersizej,t/Brokersizej,0)×Coveragei,j,0

(9)

(10)

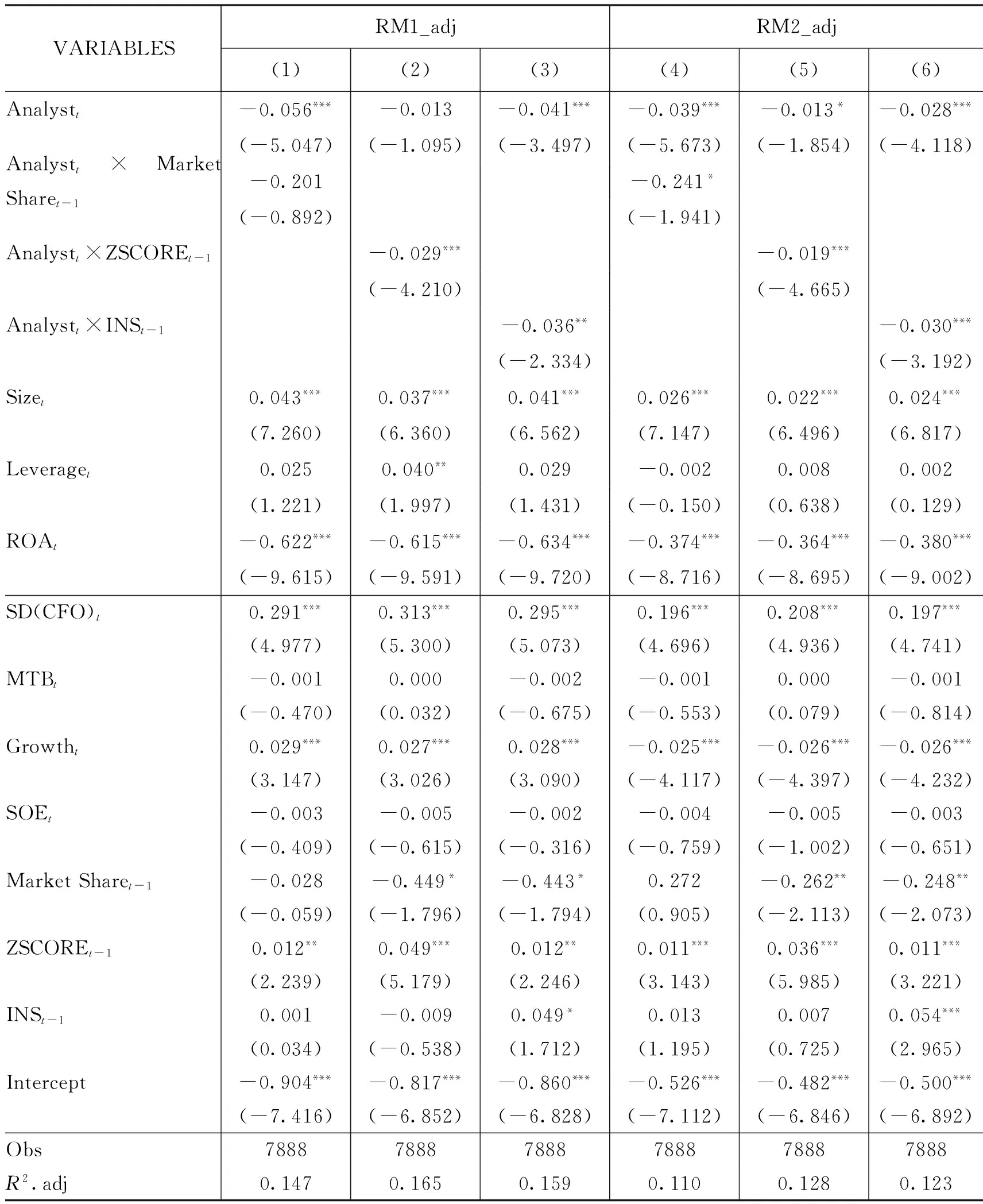

其中,Coveragei,j,0定义为,如果券商j在基准年度发布了关于公司i的研究报告(即关注了公司i),则该变量取值为1,否则为0。Brokersizej,t和Brokersizej,0分别表示券商j在第t期和基准期拥有的分析师数量。该工具变量衡量了分析师对企业的预期关注倾向,这仅与券商所拥有的分析师数量有关,而与企业的真实盈余管理活动无直接关系。由表2可知,2011年中被分析师关注的公司数目最多,为了尽可能减少回归样本的缺失,我们以2011年作为基准年份。工具变量的回归结果如表7和表8所示:

注:Obs为观测值数目,R2.adj表示调整后的R2,括号内为对应回归系数的z值,且已经过公司群聚效应调整。*** ,** 和*分别表示在1%,5%和10%的显著性水平上拒绝零假设。

表8 工具变量回归结果(2)

注:Obs为观测值数目,R2.adj表示调整后的R2,括号内为对应回归系数的z值,且已经过公司群聚效应调整。*** ,** 和*分别表示在1%,5%和10%的显著性水平上拒绝零假设。

在表7与表8中,我们通过减去年度行业中位数对因变量RM1和RM2进行调整,得到RM1_adj和RM2_adj。其中,表7的第一列为工具变量的第一阶段回归结果,工具变量HS300与Expected Coverage的符号均为正,且Expected Coverage在1%的水平上显著,符号方向与预期一致。其中,第一阶段回归的PartialR2与F检验的P值均为0.000,说明了工具变量的合理性。表7后两列是分析师关注对真实盈余管理影响的第二阶段回归结果,结果表明,在控制了内生性之后,分析师关注仍然能够抑制企业的真实盈余管理活动。*表7第二阶段回归的Hansen检验均接受原假设,说明工具变量是有效的。表8是真实盈余管理活动的成本影响的工具变量回归结果,与之前的结论基本一致。*表8中所有回归的Hansen检验,除第二、四列之外,均接受原假设。因此,对于企业财务状况作为真实盈余管理活动成本对分析师关注的边际影响,可能需要谨慎对待。

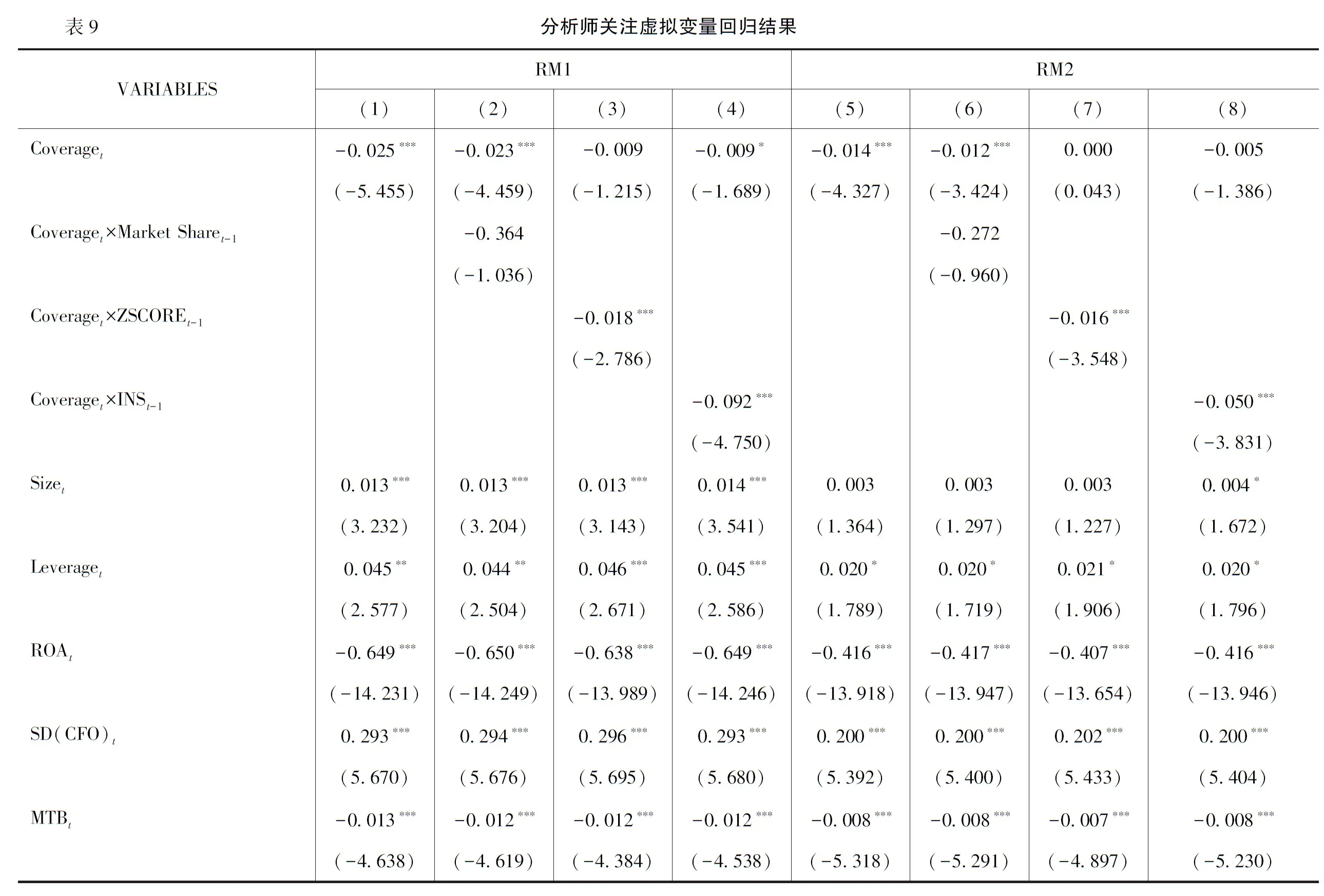

其次,我们还构造了分析师关注虚拟变量Coverage,若公司在当年受到分析师关注则取值为1,否则为0。然后,我们仿照表5和表6重新进行回归检验。结果如表9所示,除了少数回归结果的显著性略有下降,总体而言,结果与前文较为一致。

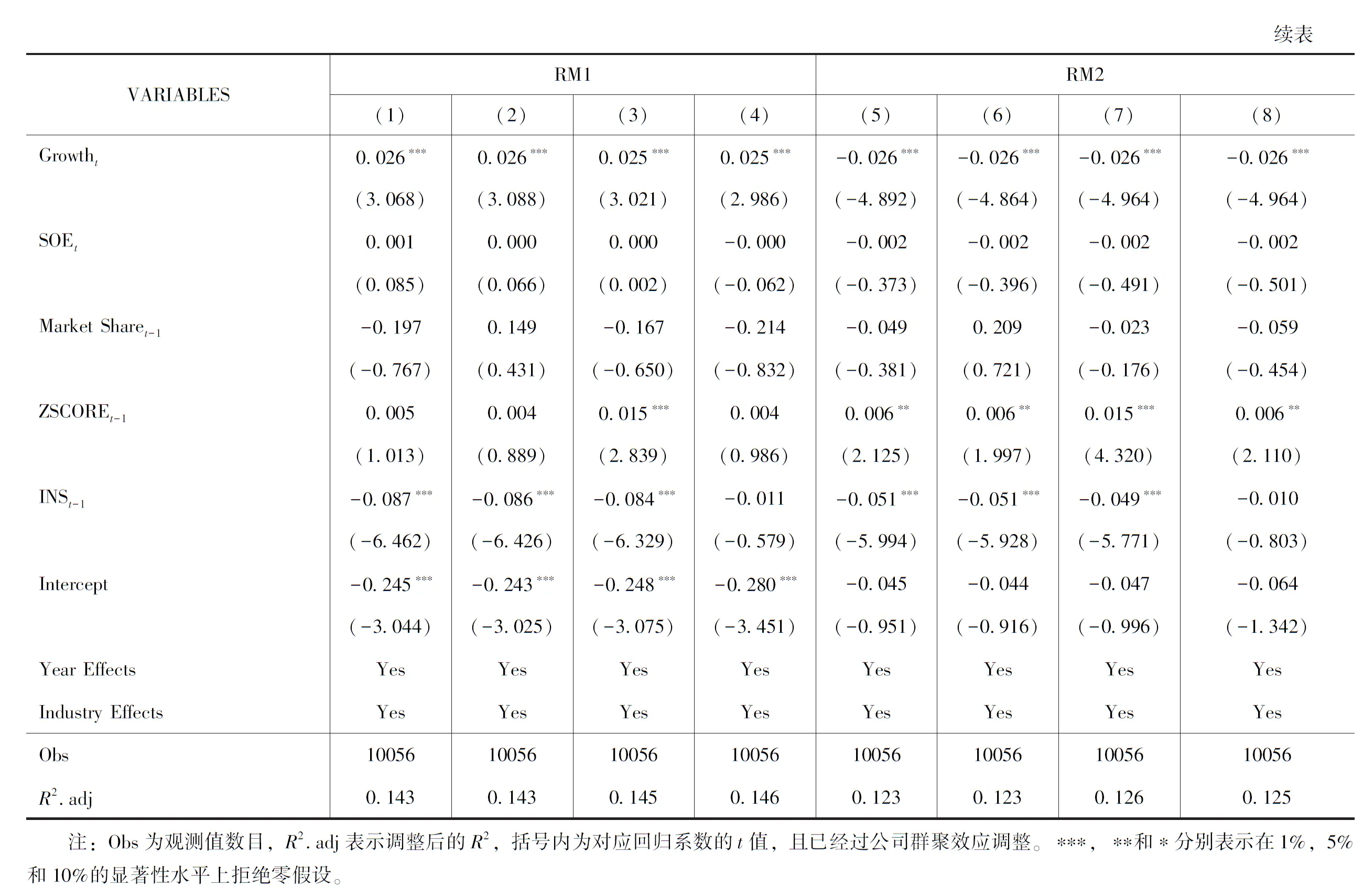

VARIABLESRM1RM2(1)(2)(3)(4)(5)(6)(7)(8)Coveraget-0.025***-0.023***-0.009-0.009*-0.014***-0.012***0.000-0.005(-5.455)(-4.459)(-1.215)(-1.689)(-4.327)(-3.424)(0.043)(-1.386)Coveraget×MarketSharet-1-0.364-0.272(-1.036)(-0.960)Coveraget×ZSCOREt-1-0.018***-0.016***(-2.786)(-3.548)Coveraget×INSt-1-0.092***-0.050***(-4.750)(-3.831)Sizet0.013***0.013***0.013***0.014***0.0030.0030.0030.004*(3.232)(3.204)(3.143)(3.541)(1.364)(1.297)(1.227)(1.672)Leveraget0.045**0.044**0.046***0.045***0.020*0.020*0.021*0.020*(2.577)(2.504)(2.671)(2.586)(1.789)(1.719)(1.906)(1.796)ROAt-0.649***-0.650***-0.638***-0.649***-0.416***-0.417***-0.407***-0.416***(-14.231)(-14.249)(-13.989)(-14.246)(-13.918)(-13.947)(-13.654)(-13.946)SD(CFO)t0.293***0.294***0.296***0.293***0.200***0.200***0.202***0.200***(5.670)(5.676)(5.695)(5.680)(5.392)(5.400)(5.433)(5.404)MTBt-0.013***-0.012***-0.012***-0.012***-0.008***-0.008***-0.007***-0.008***(-4.638)(-4.619)(-4.384)(-4.538)(-5.318)(-5.291)(-4.897)(-5.230)Growtht0.026***0.026***0.025***0.025***-0.026***-0.026***-0.026***-0.026***(3.068)(3.088)(3.021)(2.986)(-4.892)(-4.864)(-4.964)(-4.964)SOEt0.0010.0000.000-0.000-0.002-0.002-0.002-0.002(0.085)(0.066)(0.002)(-0.062)(-0.373)(-0.396)(-0.491)(-0.501)MarketSharet-1-0.1970.149-0.167-0.214-0.0490.209-0.023-0.059(-0.767)(0.431)(-0.650)(-0.832)(-0.381)(0.721)(-0.176)(-0.454)ZSCOREt-10.0050.0040.015***0.0040.006**0.006**0.015***0.006**(1.013)(0.889)(2.839)(0.986)(2.125)(1.997)(4.320)(2.110)INSt-1-0.087***-0.086***-0.084***-0.011-0.051***-0.051***-0.049***-0.010(-6.462)(-6.426)(-6.329)(-0.579)(-5.994)(-5.928)(-5.771)(-0.803)Intercept-0.245***-0.243***-0.248***-0.280***-0.045-0.044-0.047-0.064

注:Obs为观测值数目,R2.adj表示调整后的R2,括号内为对应回归系数的t值,且已经过公司群聚效应调整。*** ,** 和*分别表示在1%,5%和10%的显著性水平上拒绝零假设。同样,考虑到国际财务报告准则(IFRS)在我国的实施可能对企业真实盈余管理活动产生影响(Cang et al., 2014)。因此,我们将样本期间限定为2007—2012年重新进行上述回归,结果仍然与上述结论一致。

6.结论

本文选取2005—2012年A股上市公司为样本,从分析师关注的角度对企业真实盈余管理活动进行了研究,并进一步考察了真实盈余管理成本所带来的边际影响。研究发现:(1)随着分析师关注数目的增加,上市公司的真实盈余管理程度更低,该结论支持了“监督假说”,表明我国的证券分析师确实能够发挥监管者的职能;(2)结合企业从事真实盈余管理活动的成本进行考虑,我们发现分析师对处于行业领先地位以及财务状况良好企业的真实盈余管理活动有更强的监督作用。(3)机构投资者的存在能够对分析师的监管角色有进一步的促进作用。在控制了内生性以及更换关键变量和样本期进行稳健性检验后,上述结论基本一致。

本文的研究具有重要的理论与现实意义。第一,本文为分析师关注降低企业真实管理活动提供了直接证据,不仅从侧面反映了我国分析师给企业高管带来的压力相对较小,同时也对我国分析师监管角色的证据进行了补充;第二,我们发现真实盈余管理成本的边际影响较为显著,这表明未来研究在考察真实盈余管理的影响因素时,也应将成本纳入考察范围;第三、结合李春涛等(2014)的结论,我们认为我国分析师能够同时抑制企业的两种盈余管理行为,而不会迫使企业在这两种盈余管理方式中进行转换。这对于更好地理解我国分析师关注与企业盈余管理的关系有着重要意义。

[1]蔡春,李明,和辉. 约束条件、IPO盈余管理方式与公司业绩——基于应计盈余管理与真实盈余管理的研究[J]. 会计研究, 2013 (10).

[2]蔡春,朱荣,和辉,等. 盈余管理方式选择、行为隐性化与濒死企业状况改善——来自A股特别处理公司的经验证据[J]. 会计研究, 2012 (9).

[3]范经华,张雅曼,刘启亮. 内部控制、审计师行业专长、应计与真实盈余管理[J]. 会计研究, 2013 (4).

[4]高雷,张杰. 公司治理、机构投资者与盈余管理[J]. 会计研究, 2008 (9).

[5]顾鸣润,杨继伟,余怒涛. 产权性质、公司治理与真实盈余管理[J]. 中国会计评论, 2012 (3).

[6]姜超. 证券分析师、内幕消息与资本市场效率——基于中国A股股价中公司特质信息含量的经验证据[J]. 经济学(季刊), 2013 (2).

[7]李春涛,宋敏,张璇. 分析师跟踪与企业盈余管理——来自中国上市公司的证据[J]. 金融研究, 2014 (7).

[8]李维安,李滨. 机构投资者介入公司治理效果的实证研究——基于CCGI~(NK)的经验研究[J]. 南开管理评论, 2008 (1).

[9]李增福,董志强,连玉君. 应计项目盈余管理还是真实活动盈余管理?——基于我国2007年所得税改革的研究[J]. 管理世界, 2011 (1).

[10]李增福,林盛天,连玉君.国有控股、机构投资者与真实活动的盈余管理[J]. 管理工程学报, 2013(3).

[11]李增福,周婷.规模、控制人性质与盈余管理[J]. 南开管理评论, 2013 (6).

[12]林永坚,王志强,李茂良. 高管变更与盈余管理——基于应计项目操控与真实活动操控的实证研究[J]. 南开管理评论, 2013 (1).

[13]王咏梅,王亚平. 机构投资者如何影响市场的信息效率——来自中国的经验证据[J]. 金融研究, 2011(10).

[14]薛祖云,王冲.信息竞争抑或信息补充:证券分析师的角色扮演——基于我国证券市场的实证分析[J]. 金融研究, 2011(11).

[15]朱红军,何贤杰,陶林. 中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J]. 金融研究, 2007(2).

[16]Altman, E. I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J].TheJournalofFinance, 1968,23(4).

[17]Badertscher, B. A. Overvaluation and the choice of alternative earnings management mechanisms[J].TheAccountingReview, 2011,86(5).

[18]Bushee, B. J. The influence of institutional investors on myopic R&D investment behavior[J].TheAccountingReview, 1998,73(3).

[19]Cang, Y. T., Chu, Y. Y., Lin, T. W. An exploratory study of earnings management detectability, analyst coverage and the impact of IFRS adoption: Evidence from China[J].JournalofAccountingandPublicPolicy, 2014,33(4).

[20]Chi, W. C., Lisic, L. L., Pevzner, M. Is enhanced audit quality associated with greater real earnings management?[J].AccountingHorizons, 2011,25(2) .

[21]Cohen, D. A., Dey, A., Lys, T. Z. Real and accrual-based earnings management in the pre- and post-Sarbanes-Oxley periods[J].TheAccountingReview, 2008, 83(3).

[22]Cohen, D.A., Zarowin, P. Accrual-based and real earnings management activities around seasoned equity offerings[J].JournalofAccounting&Economics, 2010,50(1).

[23]Derrien, F., Kecskes, A. The real effects of financial shocks: Evidence from exogenous changes in analyst coverage[J].JournalofFinance, 2013,68(4).

[24]Dyck, A., Morse, A., Zingales, L. Who blows the whistle on corporate fraud?[J].JournalofFinance, 2010,65(6).

[25]Ferreira, M. A., Matos, P. The colors of investors’ money: The role of institutional investors around the world[J].JournalofFinancialEconomics, 2008,88(3).

[26]Graham, J.R., Harvey, C.R., Rajgopal, S. The economic implications of corporate financial reporting[J].JournalofAccounting&Economics, 2005,40(1-3).

[27]Gunny, K.A. The relation between earnings management using real activities manipulation and future performance: Evidence from meeting earnings benchmarks[J].ContemporaryAccountingResearch, 2010,27(3).

[28]Irani, R.M., Oesch, D.Monitoring and corporate disclosure: Evidence from a natural experiment[J].JournalofFinancialEconomics, 2013,109(2).

[29]Kim,J.B., Sohn, B.C. Real earnings management and cost of capital[J].JournalofAccountingandPublicPolicy, 2013,32(6).

[30]Kim,Y., Park, M.S. Real activities manipulation and auditors’ client-retention decisions[J].TheAccountingReview, 2014,89(1).

[31]Osma, B. G. Board independence and real earnings management: The case of R&D expenditure[J].CorporateGovernance-AnInternationalReview, 2008,16(2).

[32]Piotroski, J. D., Roulstone D. T. The influence of analysts, institutional investors, and insiders on the incorporation of market, industry, and firm-specific information into stock prices[J].TheAccountingReview, 2004, 79(4).

[33]Roychowdhury, S. Earnings management through real activities manipulation[J].JournalofAccounting&Economics, 2006,42(3).

[34]W.,S.W. The effect of external monitoring on accrual-based and real earnings management: Evidence from venture-backed initial public offerings[J].ContemporaryAccountingResearch, 2013,30(1).

[35]Yu, F. Analyst coverage and earnings management[J].JournalofFinancialEconomics, 2008, 88(2).

[36]Zang, A.Y. Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J].TheAccountingReview, 2012,87(2).

专业主编:潘红波

Analyst Coverage and Real Earnings Management: Monitor or Pressure

Wang Li1Dai Yunhao2Kong Dongmin3

(1,2,3 Economics School of Huazhong University of Science and Technology,Wuhan, 430074)

The role that analysts play and the its impact on firms is controversial. Using the dataset of Chinese public listed firms from 2005 to 2012, this study investigates the relationship between analysts coverage and real earnings management, and how the costs of real earnings management influence the relationship. We find that: (1) As the analysts coverage increase, the extent of firm’s real earnings management decreases, which suggests that analysts do play the monitor role. (2) Combined with cost of real earnings management, we find that the impact of analysts coverage is more stronger in firms that have higher market status and better financial health. (3) The institutional investors can further contribute to the monitoring effects of analysts. Our conclusions have important theoretical and practical significance for understanding the relationship between analysts coverage and firm’s real earnings management.

Analysts coverage; Real earnings management; Costs; Corporate governance

本文受国家自然科学基金面上项目:“智力资本、公司行为与公司价值:基于人力资本与组织资本的微观研究”(71372130);“机构投资者,交易制度与信息效率”(71173078);中国博士后科学基金资助项目(2016M592322)与中央组织部 “万人计划”(青年拔尖人才计划)的资助,谨致谢意。

代昀昊,E-mail:daiyunhao@hust.edu.cn。

F275

A

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中国外汇(2019年10期)2019-08-27 01:58:00

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年18期)2016-10-11 14:01:07

股市动态分析(2016年4期)2016-09-29 08:44:00

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02