影响我国跨国公司承担社会责任的要素分析

2017-05-24 11:26赵颖

新教育时代·教师版 2016年40期

摘 要:随着中国改革开放的深入和社会经济的持续发展,跨国公司的社会责任问题越来越引起有识之士的广泛关注,因此对跨国公司的社会责任问题进行分析和讨论就显得尤为必要。本文以2012年-2014年在华跨国公司榜单为数据基础,汇总了3年同时在榜的企业,并通过建模进行实证分析,得出结论:我国跨国公司履行社会责任的现状总体向好,但并不乐观。由此给出建议,提醒政府和企业要关注社会责任的承担。

关键词:跨国公司 社会责任 影响因素

一、我国跨国公司履行社会责任现状

(一)社会责任履行情况总体偏差,但在不断改善中,且国有企业的社会责任指数高于民营企业和我国跨国公司

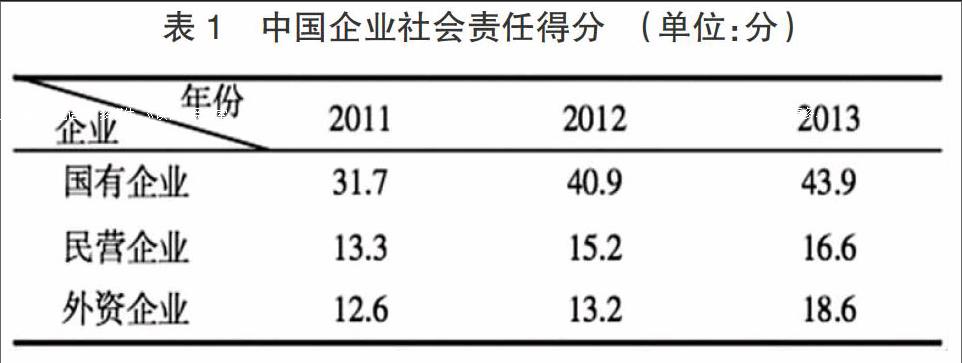

根据社会科学院责任管理、市场责任、社会责任和环境责任四位一体的责任评价体系,得到2011—2013年中国企业社会责任得分表。从表1中可以看出,自2011年以来,我国企业履行社会责任得分整体呈上升趋势,一方面显示出我国企业对履行社会责任的日趋重视,另一方面也可看到社会责任管理水平和信息披露情况的改善。

(二)跨行业经营的跨国企业社会责任履行表现出色

从行业履行社会责任的表现来看,制造业处于相对领先地位,原因可能是外資进入制造业较早,企业社会责任发展更加成熟。而加工业2013年平均得分较2012年上涨了178.9%,说明加工业履行社会责任提高较快。相对于制造业和加工业,服务业的平均得分上涨比较缓慢。而跨行业经营的企业平均得分最高,要好于单一行业的企业。以2013年我国跨国公司100强社会责任发展指数为例,得分超过40分的我国跨国公司中,跨行业经营的企业占到了统计量的近一半。

(三)责任实践领先于责任管理,市场责任指数好于环境责任和社会责任

从总体上看,2011—2013年我国跨国企业履行社会责任表现出总体向好的趋势。但同时也应看到这些跨国公司往往把企业的重心放在如何扩充全球市场,获得更大利润,却忽视对企业社会责任的履行。

二、模型设定与实证检验

(一)影响我国跨国企业社会责任的要素分析

1.经营绩效:跨国公司只有保持较好的可持续发展,才会有更大实力去履行企业社会责任。Frooman(1997)、PrestonBannon(1997)、Mengue和Ozanne(2005)的研究表明财务绩效与企业社会责任存在正相关关系。可以说,盈利能力越好,公共压力越大。

2.企业规模:大企业更具有接受甚至主动承担社会责任的趋势。社科院发布的《中国企业社会责任研究报告(2009)》指出,企业规模与社会责任指数成正比,即企业规模越大,社会责任指数越高。

3.社会环境:良好的社会环境对企业发展起到催化剂的作用,立法与行政监督能促使企业承担一定的社会责任。Visse(r2005)、MariaGjolberg(2009)指出制度文化背景深刻影响着企业履行社会责任的表现。

4.行业性质:行业性质是企业的天然属性,可造成企业创造财富和市场影响力的不同。张倩(2013)指出行业性质与企业履行社会责任正相关。

(二)模型的设定

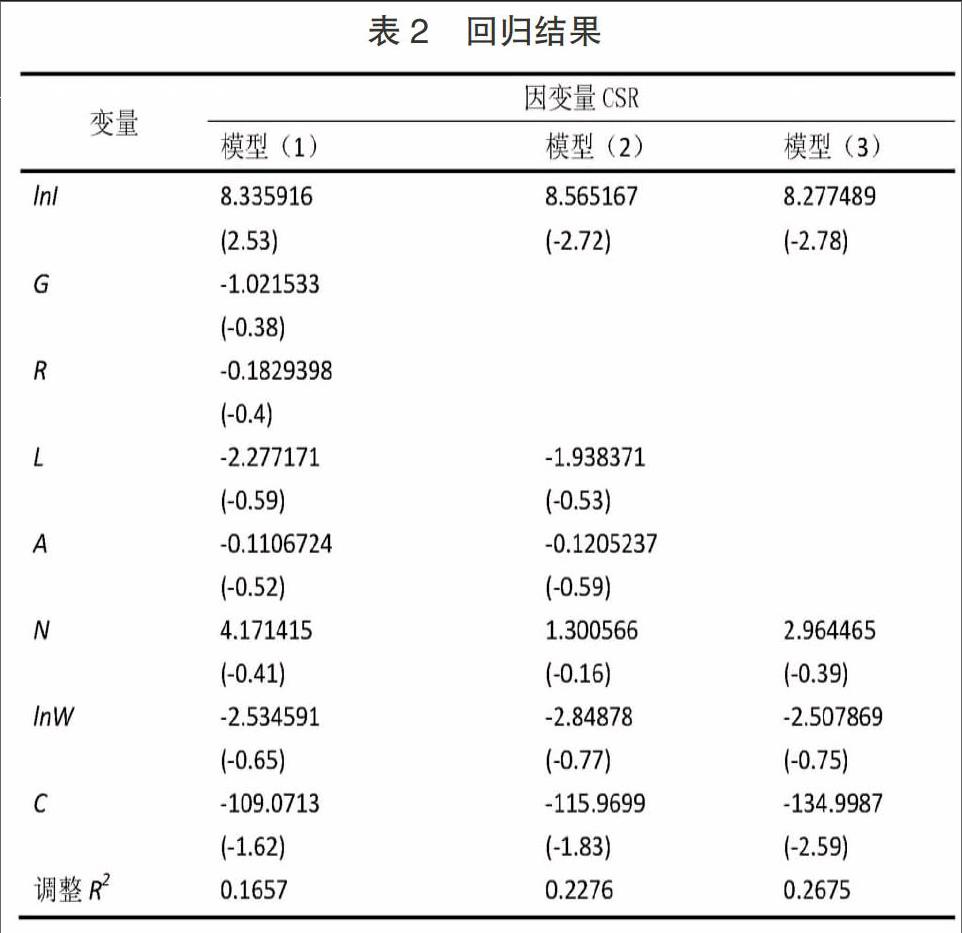

根据我国跨国公司在华履行社会责任影响因素的分析,建立回归模型:

CSRit=a0+a1LNIit+a3Git+a4R+a5Lit+a6Ait+a7LnWit+a8Nit+εit

其中,i表示企业,t表示时间,为随机扰动项。样本时间2012—2014年,选取的是我国跨国公司100强数据,受3年连续数据的限制,只能选取29个3年均为100强的我国跨国公司作为横截面进行数据回归分析。CSR表示我国跨国企业社会责任履行得分,I表示营业收入,G表示近2012年-2014年营业收入的平均增长率,R表示净资产收益率,A表示公司注册经营年限,W表示在职员工总数,L表示市场中介组织的发育和法律制度环境,N表示企业的行业性质。

(三)回归结果与分析

营业收入变量lnI的系数显示为正,表明我国跨国企业经营绩效与社会责任履行之间存在显著的正相关关系,表明收入越高的企业社会责任履行越好;三年营业收入平均增长率变量G为负,表明企业的成长性越好越能促进企业履行社会责任;法律制度环境变量L为负,说明法制的完善会减少企业逃避责任的机会主义行为;行业变量N为正且数值很大,说明不同类型的行业特征对企业社会责任的履行有较大影响;员工数变量lnW的估计系数为负,说明员工数越多的跨国公司履行社会责任越不好。这与劳动密集型的加工业社会责任履行得分较低相一致。

四、结论与建议

(一)完善社会责任评估体系,扩大评估数据范围,提高评估全面性与准确性

本人建议可将国际上比较有影响力的衡量企业社会责任的指标体系如多米尼社会责任投资指数(KLD)、全球契约标准、社会责任指南标准(ISO26000)等与中国企业实际相结合,构建标准化的、可操作的、规范的评估指标体系,我国企业社会责任评估的机构主要是科研机构和媒体,应成立致力于推动企业社会责任建设的专门机构,定期发布企业社会责任评价结果,对企业社会责任缺失的跨国企业形成外部压力。同时应逐步扩大我国跨国公司社会责任评估的范围。

(二)我国跨国企业需提升经营绩效,以更好履行社会责任

提高我国跨国企业经营绩效,一是应根据企业发展与国家政策的需要,有选择的对外扩张,提高兼并重组质量。二是为了解决因企业绩效差导致的我国跨国企业社会责任行为表现不佳问题,除了其自身的努力外,政府的作用至关重要。政府应该在我国跨国企业转型升级、开发新市场过程中做好政策引导工作;主动为我国跨国企业化解难题,关心、保护好投资者的权益;提供完善、高效率的配套服务,提高行政绩效。中国正处于产业结构调整和经济转型的关键时期,鼓励和支持我国跨国公司进一步发展壮大,提高经济效益,不仅是提高我国跨国公司履行社会责任水平的需要,也是中国进一步扩大开放的需要。

(三)加强法制环境,促进我国跨国公司社会责任的履行

我国相关法律法规不完善,监管不严,企业违法成本低,让一些跨国公司追逐最大利益,忽视社会责任。要解决这一问题,需要提升法律的权威性,从制度环境上提高我国跨国公司藐视社会责任的成本。一是政府要尽快制定专门的企业社会责任法来约束企业行为,完善《公司法》《劳动法》《消费者权益保护法》《环境保护法》等相关法律的企业社会责任内容,以完备且严苛的法律制度提高企业违法成本,以达到约束其违法违规行为的目的。二是要形成企业社会责任信息披露制度,充分发挥舆论监督作用,对履行企业社会责任成绩突出的跨国公司进行嘉奖,加大宣传,对那些严重不承担社会责任的企业公开曝光。

参考文献

[1]黄群慧,彭华岗,钟宏武,张蒽,中国企业社会责任研究报告[M]北京:社会科学文献出版社,2011,2012,2013.

[2]李四海.企业社会责任履行度影响因素的实证研究——来自上证A股的经验证据[J]珞咖管理评论,2009,(2):94-104.

[3]李嬴,企业社会责任报告:内容、质量及其影响因素——基于中国上市公司独立社会责任报告的实证研究[D]成都:西南财经大学,2009.

作者简介

赵颖(1994.01-)女,汉族,河北石家庄人,中山大学国际金融学院,研究方向:会计学。

猜你喜欢

大连民族大学学报(2021年2期)2021-07-16

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

中国记者(2016年6期)2016-08-26

商业会计(2015年15期)2015-09-21

现代企业(2015年2期)2015-02-28

世界制造技术与装备市场(2011年1期)2011-04-14