实体零售,新常态下如何过冬?

2017-05-24 14:44李亚静

纺织服装周刊 2017年8期

实体零售,新常态下如何过冬?

2016年,实体零售业处于平稳过渡阶段,无论是中华全国商业信息中心提供的全国数据,还是上海服装行业协会提供的地方数据,从中都可以看出,实体零售发展式微。

然而,这并不意味着市场没有需求,在ONLY、VERO MODA、雅戈尔、金利来等品牌保持着较高市场占有率,稳占头把交椅之时,仍然不乏优秀品牌崭露头角,如太平鸟童装、娜尔思、珂莱蒂尔等正在积极布局,迅速成为市场新宠。

实体零售:价格回落,零售额平稳增长

根据中华全国商业信息中心的统计,2016年1~12月份全国重点大型零售企业服装零售价格相比上年同期下降3.5%。2016年12月,全国重点大型零售企业服装零售额同比增长3.0%,增速高于上年同期10.7个百分点。

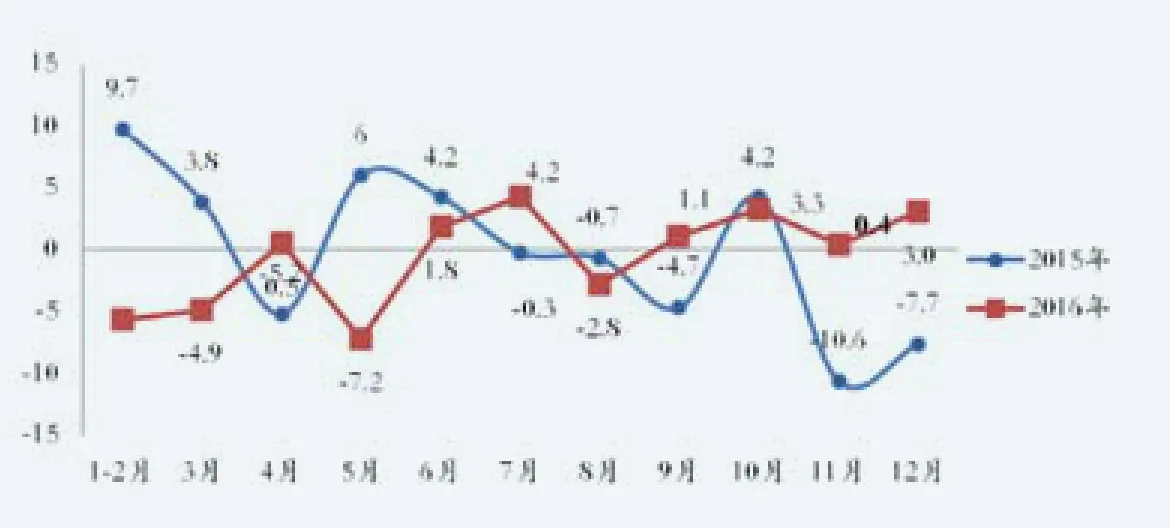

与2015年相比,零售额同比增速略显不同,2016年开年,零售额同比增速为-5.6%,处于低位,4月增速小幅回升至0.5%,5月再次下滑至-7.2%,处于最低位,此后除6、8、10月处于低位外,其余月份均高于上年同期。

值得指出的是,2015年全年零售额增速与2014年同期基本成正比,而2016年底,零售额增速与2015年基本成反比,可见,2016年节假日等购物节,并未提振实体零售业绩,基本上只在上年同期的淡季,实体零售业绩略有起色。

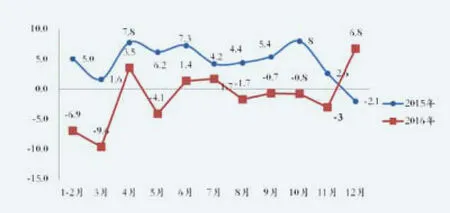

在零售量同比增速方面,2016年4、6、7、12月分别处于正增长,其余月份均为负增长。其中3月处于最低位,同比增速为-9.6%,12月为最高位,数值为6.8%,值得指出的是,2016年零售量增速相比上年降幅较大,只有12月零售量同比增速高于上年同期,其余月份均处于低位。

全国重点大型零售企业服装零售额同比增速(%)

全国重点大型零售企业服装零售量同比增速(%)

一线样本:上海过渡平稳,进入深度调整期

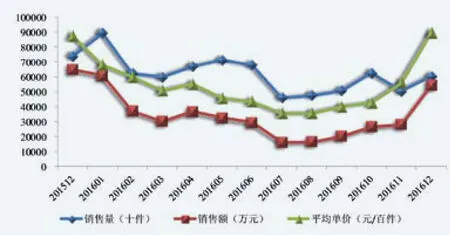

2016年,一线城市服装零售进入调整期。以上海为例,上海服装行业协会网络定期统计报表显示,2016年十大商场实现服装大类商品销售收入达39.1亿元,同比下降13.5%,总体累计销售735.9万件,同比下降11.4%,平均销售价格为531.0元/件(套),同比下降2.4%。

2015年12月~2016年12月上海服装销售走势

整体来看,2016年1~12月,上海服装销售形势不太乐观,销售额、销售量同比双双下滑,且下降趋势明显,降幅与上年同期相比进一步扩大,可喜的是,价格也出现了小幅下降。在服装分类统计中,几乎所有品牌的销售量额同比均出现下滑。

以销售额走势为例,2016年1月始,上海十大商场销售额一路走低,4~6月出现小幅回升,但仍难掩颓势,及至12月,勉强恢复到1月的水平。然而与2015年相比,2016年各个月份基本都未达到同期数额。

值得指出的是,往年上海十大商场服装的销售情况受节假日和季节影响较大,2016年虽然节假日期间销售量额有小幅回升,但回升幅度较小。整体销售情况不及上年同期,与2014年相比,下降幅度进一步扩大。

品牌榜单:谁是最畅销品牌?

根据中华全国商业信息中心数据显示,实体零售业中,各主要品类前三榜单中,基本保持了上年阵型。在全国范围内,相比上年,男装、女装的主要畅销品牌变化不大,雅戈尔、金利来为最畅销男装品牌,其余品牌包括杉杉、报喜鸟、九牧王、威可多等均多次上榜;女装榜单中,最畅销品牌以ONLY、VERO MODA、拉夏贝尔和哥弟为主。

可以看出,男装中,老牌男装占据的市场份额较大,市场格局稳定;女装中,定位平价、兼具设计与品质感的服装品牌更受市场欢迎。

中华全国商业信息中心提供的数据具有一定代表性,然而因南北差异、消费习惯等影响,并不是所有城市的热销品牌都是一样的面孔。以上海为例,在品牌排名方面,上海服装行业协会提供的统计报表显示,2016年,最畅销女装品牌分别是娜尔思、雅莹、影儿、ONLY、VERO MODA和珂莱蒂尔等,它们分别夺得各月销售额排行榜第一名,相比上年阵容变化明显,除雅莹、ONLY、VERO MODA留守外,歌中歌、SIOR DOLCE、Teenie Weenie在2016年并未进入前三名榜单,而影儿、娜尔思、珂莱蒂尔是2016年市场新宠。可见,女装阵容变化较大,竞争最为激烈;男装阵容中,以威斯康尼、沙驰、蓝豹、HUGO BOSS、callisto、皮特丹顿等为主,基本阵容与上年相同。

童装阵容变化较小,却出现一匹黑马——太平鸟。2015年,童装品类销售额第一排名位置,全部被New Balance、Nike包揽,2016年,则新增了E·LAND、adidas和太平鸟。值得指出的是,太平鸟在2015年最好的成绩是第八名,2016年除一次折桂外,还多次进入前三名单,可以看出,品牌在逐步发力。

数据显示:2016年,上海十大商场男式正装销售额实现2.57亿元,同比下降27.32%;上海十大商场女装销售额实现14.6亿元,同比下降21.78%;上海十大商场童装销售额实现6.22亿元,同比下降2.27%。

难得一见的是,在男装、女装均呈降速的发展形势下,童装依然坚挺,在年销售额微幅下跌的形势下,各月成绩不乏亮点。同时,女装市场洗牌明显,畅销品牌变化较大,竞争最为激烈,而童装市场品牌数量较少,新锐品牌发展空间较大。

猜你喜欢

纺织服装流行趋势展望(2020年3期)2020-02-01

纺织服装流行趋势展望(2020年3期)2020-02-01

网印工业(2019年8期)2019-12-22

商周刊(2018年17期)2018-08-31

消费导刊(2018年10期)2018-08-20

现代装饰(2018年5期)2018-05-26

农村农业农民·B版(2017年3期)2017-03-27

Coco薇(2016年8期)2016-10-09

海外星云(2016年9期)2016-05-11

纺织服装流行趋势展望(2016年6期)2016-05-04