盈余管理与审计意见关系实证研究*

——基于股权激励的视角

2017-05-24 14:43中南民族大学管理学院朱曼周运兰罗如芳

财会通讯 2017年6期

中南民族大学管理学院 朱曼 周运兰 罗如芳

盈余管理与审计意见关系实证研究*

——基于股权激励的视角

中南民族大学管理学院 朱曼 周运兰 罗如芳

本文以我国2014年沪深两市A股上市公司为样本,根据盈余管理程度的不同将研究样本分成两组,通过对比实证结果来验证盈余管理与审计意见之间的相关性;再单独将盈余管理程度较大的样本作为研究对象,并加入股权激励这一变量,用来验证股权激励对盈余管理与审计意见之间的相关性的影响。研究表明,对于盈余管理程度较大的上市公司,盈余管理与非标准审计意见呈正相关关系,另外,盈余管理与非标准审计意见之间的相关性会因其实施了股权激励政策而增长。

股权激励 盈余管理 审计意见

一、引言

外部审计,即国家审计机构及会计师事务所审计,是审计人员运用专用知识、技能和经验,对被审计单位财务报表进行全面的审查,然后就其合法性、公允性发表相应的审计意见。按理说,作为一种监督机制,外部审计对企业盈余管理行为能够进行有效的控制。在企业中,实施盈余管理措施的主要是管理层,而最终会受到管理层盈余管理行为影响的,是利用企业提供的财务报表进行相应决策的利益相关者,而审计师出具的审计意见又决定了企业利益相关者对财务报表的信赖程度,所以,若审计师的审计意见没能体现出审计这一外部独立行为对企业盈余管理的识别作用,则失去了其本应具备的功能。因此,对盈余管理与审计意见之间的关系进行研究,有利于提高外部审计和上市公司财务报表中盈余信息的真实性和可靠性,具有理论和实践上的双重意义。另外,我国证监会于2006年初开始正式实施的《上市公司股权激励管理办法》,为上市公司实施股权激励政策提供了操作指引,而同时期完成的股权分置改革,又为上市公司股权激励政策的实施提供了基础条件,同时,也为广大学者提供了对我国股权激励这一领域进行研究的基础。探索盈余管理与审计意见之间的相关性,以及股权激励对前述相关性的影响,对于我国现行股权激励制度的完善以及促进外部审计在我国证券市场中发挥有效作用有着重要意义。

二、文献综述

(一)盈余管理与审计意见一直以来,国外大量文献专注于探索盈余管理对审计师最终审计决策的影响,但该方面的研究尚未得到一致性的结论。Ferdinand、Judy(1998)和Francis、Krishnan(1999)的研究结果都表明,盈余管理与审计意见之间呈正相关关系。Bartov(2001)等的研究结果也表明,企业被注册会计师出具非标准审计意见的概率随着企业操纵性应计利润绝对值的升高而增大。与此不同,Bradshaw等(2001)和Butler等(2004)研究表明,审计师在进行审计时没有使用被审计单位的应计利润信息,而是因为被审计单位在持续经营上具有不确定性的问题,才致使审计师发表非标准审计意见,即审计意见决策与盈余管理无关。Laura等(2008)也认为,审计师发表非标准审计意见与盈余管理无关,但也与被审计单位持续经营上的不确定性无关,而是审计师自身的保守性所致。

为了揭示盈余管理与审计意见之间的相关性,我国的学者们也进行了各式各样的研究,然而由于样本和研究方法上的选取不同,导致研究结果也不尽相同。章永奎等(2002)、何红渠等(2003)、李越冬等(2008)的研究结果表明,企业进行盈余管理程度越大,被注册会计师出具非标准审计意见的概率就越大,认为企业管理层进行的盈余管理行为在一定程度上能够被注册会计师识别出来。曹琼、卜华(2013)以盈余管理程度的中位数为标准,将总样本分成盈余管理程度大和程度小两组样本进行实证研究,认为在盈余管理程度更大的上市公司中,盈余管理与非标准审计意见呈现显著正相关关系。而另一部分学者认为盈余管理水平与审计意见之间没有显著的相关性。薄仙慧,吴联生(2011)研究发现审计师的工作质量可以用其最终出具的审计意见来衡量,但审计意见与盈余管理之间未呈现显著的相关性。李东平等(2001)、周兵等(2005)、巩鑫等(2008)的研究结果也表明,盈余管理和审计意见之间的相关性不显著,认为在大部分情况下,审计师对企业的盈余管理行为还是比较宽容的。

(二)股权激励与盈余管理国外学者Watts和Zimmerman(1990),Jeremy C.Stein(1989),Dechow(2000),Warfield(1995),Gul(2003),Goldman和Slazek(2006)研究以盈利为基础的分红计划和激励补偿,结果表明管理层存在着将未来期间的会计利润转移到当期会计期间,或是将当前期间的会计利润转移到未来会计期间的动机。Sun(2009)认为对于实施了股权激励的企业,其管理层更有可能实施盈余管理。

我国学者赵息等(2008)、李春景、李萍(2009)、耿照源等(2009)、管建强、王红领(2012)和刘乃孝(2014)认为,公司股权激励计划是与管理层薪酬收益密切相关的制度,其本身就能导致盈余管理行为的发生。于卫国(2011)研究结果显示,促使上市公司管理层对利润进行操纵的一大原因就是股权激励政策的实施,并且认为上市公司进行盈余管理的重要方法就是对应计利润进行操纵。肖淑芳、刘颖、刘洋(2013)研究发现,股权激励多占比例、管理层权力的大小与盈余管理程度呈现显著正相关关系,表明上市公司股权激励的实施是导致管理层进行盈余管理的主要动机,而这种盈余管理的行为又会随着管理权力的增大而加剧。

三、理论分析与研究假设

卜华(2006)认为,我国大多数上市企业都存在盈余管理,不过在盈余管理的力度上不尽相同。由于会计师事务所与被审计单位之间存在信息不对称,审计师需要按照审计程序进行详细的审查,才能够掌握上市公司进行盈余管理的程度。基于《中国注册会计师审计准则第1101号》中规定的判断重要性时需要遵循的原则,对于盈余管理程度较大的上市公司,其会计盈余在重大方面影响公司经营成果的公允、合理表达时,注册会计师对被审计单位发表非标准审计意见的可能性较大;对于盈余管理程度较小的上市公司,当其会计盈余能在重大方面公允、合理地反应企业的经营成果时,审计师就不会因为其盈余管理问题出具非标准审计意见。因此,本文认为盈余管理与审计意见相关性的研究,应将样本以盈余管理程度大小进行分组后再对比分析,提出本文的第一个研究假设:

假设1:盈余管理程度较大的上市公司,盈余管理与非标准审计意见呈现正相关关系

盈余管理是上市公司管理层为了使自身利益达到最大化而进行的,本质上是一种利己行为。而具体到各个公司,公司盈余上的实际水平与管理层要达到的盈余目标水平之间的差距,决定了管理层进行盈余管理程度的大小。实行了股权激励的公司,管理层的薪酬和奖励等与公司的业绩及盈余息息相关,为了达到自身利益的最大化,管理层对盈余管理进行操纵的可能性和操纵程度都随之增大。而随着盈余管理的进行,公司被注册会计师出具非标准审计意见的概率也就越大。基于以上分析,提出本文的第二个研究假设:

假设2:盈余管理程度大的上市公司,实施了股权激励政策的会提高盈余管理与非标准审计意见相关性

四、研究设计

(一)样本选择与数据来源本文以2014年我国沪深两市A股上市公司为研究样本。样本筛选遵循如下原则:剔除金融业和保险业的上市公司,因其经营的业务与其他行业相比具有较明显的特殊性;剔除处于ST和*ST状态的上市公司,因其有终止上市的风险;剔除数据异常和缺失的上市公司。本文最终得到了1906个观测样本,所有数据均来自于Resset数据库和Wind数据库,数据处理软件采用Stata12和SPSS21。

(二)模型构建与变量定义对于假设1,本文采用Logistic回归模型(1)进行检验,模型如下:

(1)因变量。OP为当年审计意见的虚拟变量。当审计意见为非标准审计意见,即为带强调事项段保留意见、否定意见和无法表示意见时,取值为1,为标准审计意见时取值为0。

(2)解释变量。EM为上市公司盈余管理的程度。国内外大量的研究表明修正的Jones模型是具有较强解释能力的盈余管理计量模型,所以本文在对盈余管理程度进行计量时采用修正的Jones模型,具体模型如下:

其中,TAi,t是i公司第t期的总应计利润;ΔREVi,t是i公司第t期营业收入的增量;ΔRECi,t是i公司第t期应收账款的增量;PPETi,t是i公司第t期的固定资产总额;Ai,t-1是i公司第t期的年初的资产总值;NDAi,t是i公司第t期的非操控性应计利润,DAi,t是i公司第t期的操控性应计利润;α、β是方程回归系数,εi,t是方程的残差项。

在运用模型估算可操控性应计利润时,先计算总体应计利润,所用公式如下:

TAi,t=EBXIi,t-CFOi,t

式中,TAi,t为i公司第t期总应计利润;EBXIi,t为i公司第t期扣除非经常性损益后的净利润;CFOi,t为i公司第t期现金流量表中经营活动现金流量净额。

(3)控制变量。根据所查阅的相关文献,在模型(a)中加入LEV、ROA、LnTa、LOSS、Big10、OP-1和SOE作为控制变量。其中:

LEV为资产负债率;ROA为总资产收益率;LnTa为总资产的自然对数。

LOSS为公司经营状况的虚拟变量。若上市公司在最近两年内发生过亏损的情况,取值为1;反之,取值为0。

Big10为公司所选择会计师事务所类型的虚拟变量。所选事务所为当年全国综合排名前十的会计师事务所时,取值为1;反之,取值为0。

OP-1为上一年审计意见的虚拟变量。当审计意见为非标准审计意见(带强调事项段保留意见、否定意见和无法表示意见)时取值为1,为标准无保留审计意见时取值为0。

SOE为实际控制人的虚拟变量。当公司的实际控制人为国家时,取值为1;反之,取值为0。

假设2中,对于解释变量股权激励Option,借鉴徐倩(2014)的衡量方法,采用上市公司是否实行股权激励政策来度量。由于Option为虚拟变量,所以采用分组的方式进行回归分析,回归模型还是沿用上文中所列示的模型1。

五、实证分析

(一)描述性统计在表1中,被解释变量OP的均值为3%,表明被出具非标准审计意见的上市公司比率为3%,即95%以上的上市公司被出具了标准无保留审计意见;上市公司盈余管理程度EM的最小值为0.000013,最大值为2.219032,均值为0.073434,标准差为0.101517,表明盈余管理是上市公司普遍存在的一种现象,且各上市公司之间的盈余管理程度差异较大。

表1 描述统计量

(二)相关性分析对模型中的变量进行了Pearson检验,从检验结果表2可以看出,各变量之间的相关系数均远小于0.8,由此说明模型的各变量之间不存在严重共线性。

表2 Pearson相关系数

(三)回归分析

(1)假设1的实证结果。将盈余管理程度EM的中位数作为划分标准,把总样本分为盈余管理程度较大和较小两组子样本,对回归模型1分别进行总样本回归和子样本回归,回归结果如表3所示。从表3的结果可以得出,盈余管理程度较大组中的EM与因变量OP在10%水平上显著正相关,而盈余管理程度较小组中的EM与因变量OP的相关性不显著,本文的假设1得到验证。对回归结果进一步分析发现,对总样本进行回归时,模型的拟合优度为0.296;对盈余管理程度较大的样本进行回归时,模型的拟合优度为0.34;对盈余管理程度较小的样本进行回归时,模型的拟合优度为0.262。可见,盈余管理程度较大组的变量能够更好的解释因变量OP。

从总样本、盈余管理程度较大组和盈余管理程度较小组的结果可以看到,控制变量ROA和OP-1均在1%的水平上与OP正相关。其中,OP-1的系数更是相应的达到了0.48、 0.573和0.416,说明上一年度的审计意见能够在较大程度上影响一下年度的审计意见,即上一年度被出具非标准审计意见的公司今年被出具非标准审计意见的概率增大。由此可见,上一期的非标准审计意见对下一期的注册会计师具有较强的借鉴及心理暗示作用,上一期被出具非标审计意见的公司,下一期的注册会计师在审计过程中会更加谨慎,因此其发表非标准审计意见的可能性也随之增大。

表3 模型1的Logistic回归结果

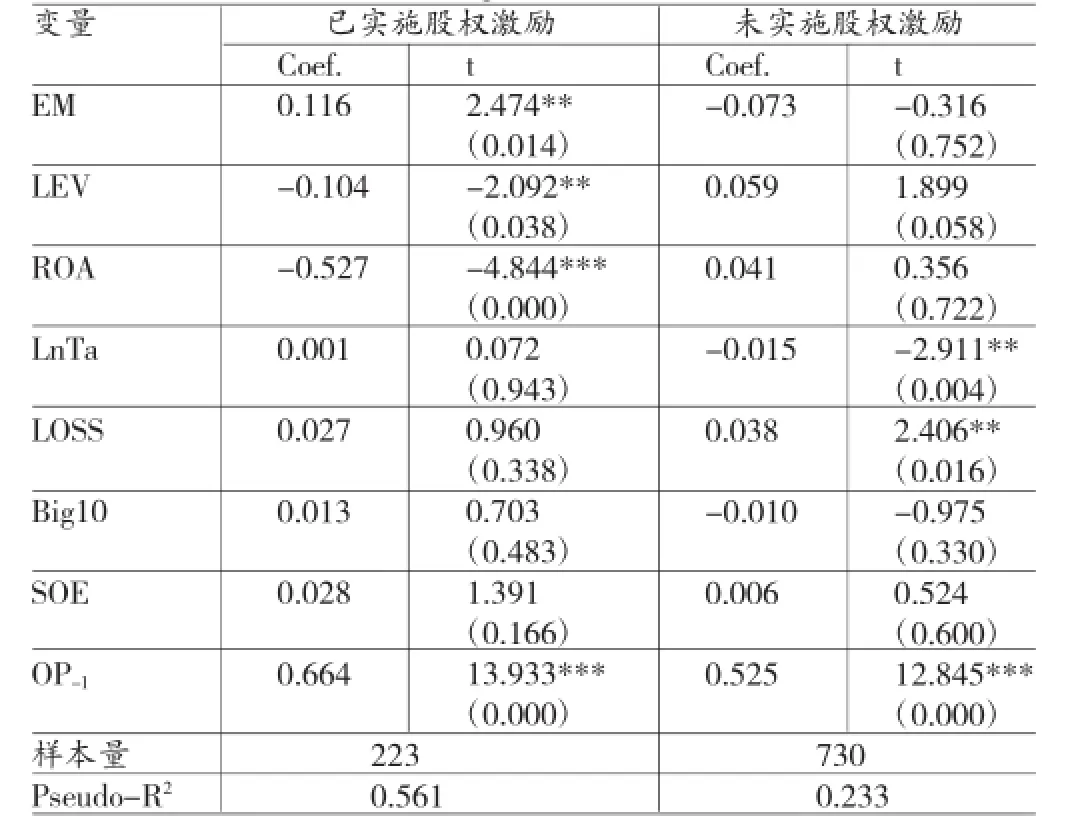

(2)假设2的实证结果。用盈余管理程度较大组的样本数据,引入虚拟变量Option,仍运用模型1进行回归。由于引入的解释变量Option是虚拟型变量,所以采用分组的方式进行模型的回归分析。结果如表4所示。根据表4本文可以发现,已实施股权激励的上市公司,其盈余管理程度EM与因变量OP在5%的水平上显著正相关,而未实施股权激励的上市公司,其盈余管理程度EM与因变量OP的相关性不显著,本文的假设2得到验证。

表4 模型2的Logistic回归结果

对表4中的回归结果进行进一步分析发现,实施了股权激励的上市公司,其模型的拟合优度为0.561,明显要高于表3中的模型拟合优度;盈余管理程度EM的系数为0.116,也明显大于表2中的对应系数值。表明在已实施股权激励的上市公司中,管理层更倾向于进行盈余管理,从而增大了注册会计师出具非标准审计意见的概率。

六、结论

本文通过对盈余管理进行分组比较研究,在一定程度上表明目前盈余管理与审计意见类型的研究结论不一致的原因是广大学者们在盈余管理计量模型及样本选择上的不同。研究结果表明,审计意见与操纵性应计利润之间呈显著正相关关系,说明注册会计师在审计中遵循审计准则,能够在考虑到盈余管理行为的情况下出具恰当的审计意见,同时也表明我国注册会计师在揭示企业盈余管理这一方面的审计质量还是不错的。本文的进一步研究还表明,对于盈余管理程度大且实施了股权激励政策的上市公司,其盈余管理程度与非标准审计意见相关性,要大于未实施股权激励政策的。表明实施了股权激励的上市公司中的管理层更倾向于进行盈余管理,从而影响到注册会计师出具的审计意见类型。因此,审计师在对上市公司进行审计时,如果被审计单位已经实施了股权激励政策,那么审计师在审计过程中应当更加谨慎,需要特别关注被审计单位的盈余管理程度,促使我国注册会计师的审计质量更上一层楼,真正起到其应有的监管作用。

*本文系中央高校专项基金“债务融资结构对财务绩效的影响研究——以我国民族地区上市公司为例”(项目编号:CSQ15013);2015年中南民族大学学术创新基金“民族地区混合所有制企业治理结构对内部控制的影响研究——以恩施州为例”(项目编号:2016sycxjj032)的阶段性研究成果。

[1]肖淑芳、刘颖、刘洋:《股票期权实施中经理人盈余管理行为研究——行权业绩考核指标设置角度》,《会计研究》2013年第12期。

[2]曹琼、卜华:《盈余管理、审计费用与审计意见》,《审计研究》2013年第6期。

[3]陈小林、林昕:《盈余管理、盈余管理属性与审计意见》,《会计研究》2011年第6期。

[4]管建强、王红领:《上市公司股权激励与治理结构对盈余管理行为的影响分析》,《贵州财经学院学报》2012年第1期。

[5]耿照源、邬咪娜、高晓丽:《我国上市公司股权激励与盈余管理的实证研究》,《统计与决策》2009年第10期。

[6]何红渠、张志红:《有关审计意见识别盈余管理能力的研究——来自沪市制造业的经验证据》,《财经理论及实践》2003年第11期。

[7]李春景、李萍:《基于上市公司管理层股权激励的盈余管理问题研究》,《经济师》2009年第11期。

[8]刘乃孝:《股权激励对盈余管理影响的实证研究——基于我国股上市公司的经验证据》,西南财经大学2014年硕士学位论文。

[9]李越冬、倪婕:《基于盈余管理视角的上市公司审计质量研究——来自沪市制造业审计意见的实证分析》,《财会通讯》2008年第3期。

[10]徐倩:《不确定性、股权激励与非效率投资》,《会计研究》2014年第3期。

[11]于卫国:《股权激励的盈余管理效应研究》,《财政与金融》2011年第1期。

[12]章永奎、刘峰:《盈余管理与审计意见相关性实证研究》,《中国会计与财务研究》2002年第3期。

[13]Bartov,E.,Gul,F.A.and Tsui,J.S.L.Discretionaryaccruals Models and Audit Qualification.Journal of Accounting and Economics,2001.

[14]Dechow,P,D.Skinner.EarningsManagement:Reconciling the Views of Accounting Academics,Practitioners,and Regulators.Accounting Horizons,2000.

[15]FerdinandAGul.InformativeandOpportunistic Earnings Management and the Value ReLEVance of Earnings:Some Evidence on the Role of IOS.SSRN Working Paper Series,2003.

[16]Francis,J.R.and Krishnan,J.Accounting Accrual and AuditorReportingConservation.ContemporaryAccounting Research,1999.

[17]Goldman,Eitan&Steve L.Slezak.AnEquilibrium Model of Incentive Contracts in the Presence of Information Manipulation.Journal of Financial Economics,2006.

[18]Healy P M,Wahlen J M.Areview of the Earnings Management Literature and Its Implications for Standard Setting. Accounting Horizons,1999.

[19]Jeremy C.Stein.Efficient Capital Markets,Inefficient Firms:A Model of Myopic Corporation Behavior.Quarterly Journal of Economics.1989.

[20]Sun,B..ExecutiveCompensationandEarnings Management under Moral Hazard.Washington,DC:Federal Reserve Board Working Paper,2009.

[21]Warfield,Terry D.Innovation Forms of Preferred Stock:Debt or equity?Commercial Lending Review,1995.

[22]Watts,R.L.and Zimmerman,J.L.Agency problem,Auditing and the Theory of the Firm:Some Evidence.Journal of Law and Economics,1983.

(编辑 彭文喜)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

西部学刊(2020年2期)2020-04-22

科学与财富(2016年34期)2017-03-23

科学与财富(2017年5期)2017-03-17

汽车与新动力(2014年5期)2014-02-27

中国科技纵横(2013年1期)2013-03-12

环球时报(2012-03-21)2012-03-21