自然资本价值的新概念模型与地下水价值评估

2017-05-19 00:53徐大芳

地下水 2017年2期

徐大芳

(中国科学技术大学图书馆,安徽 合肥 230026)

自然资本价值的新概念模型与地下水价值评估

徐大芳

(中国科学技术大学图书馆,安徽 合肥 230026)

自然资源是否具有价值,长期以来一直是个有争议的问题。由于自然资本价值难以评估,故它的价值一直被人们忽视,直到最近才被科学界和政界所接受,但到目前为止尚没有成熟的价值评估体系。最近,来自耶鲁大学,亚利桑那州立大学,加利福尼亚州立大学,密歇根州立大学,美国国家海洋与大气管理局的六位专家学者共同在美国科学院院刊《PNAS》上发表了一篇论文,提出的自然资本价值评估模型与计算公式不仅可以解释生产资本的价格,还能以对称方式估计自然资本的价格。他们的方法反映了真实的世界,“卡卡话题”制度和管理安排,包括关联的社会生态系统动态。这种方法完全按照经济资本理论来对自然资本进行定价。并将其应用于地下水评估。这里详细介绍这一方法,希望能对未来的自然资本价值评估研究有所启发和帮助,并能对社会发展 、经济决策 、生态建设等产生指导作用。

地下水;自然资本;新概念模型;价值评估;自然资源

自然资源是人类赖以生息繁衍的物质基础。人类文明发展史实质也是一部认识自然资源,利用自然资源,改造自然资源的历史。然而人类在对自然资源进行利用和改造过程中,往往只注重对自然资源的掠夺性索取,而忽略了自然资源中各自然要素的生态作用及其内在价值[1]。自然资源是否具有价值,长期以来一直是个有争议的问题。在传统的经济和价值观念中,人们认为自然资源没有价值,正是这种资源无价的观念,导致了自然资源的无偿占有 、掠夺性开发和浪费性使用,造成资源损毁 、环境恶化。回顾20世纪社会经济的发展,大多数是以损害自然环境和资源为代价的,全球性的生态破坏和环境污染已经严重影响到了人类的生存和发展,已经成为不可忽视的问题。为此,学术界开始了关于自然界经济价值问题的思考,认为需要肯定自然价值,为自然资源消耗制定价格,实行付费使用自然资源的经济政策[2]。随着人们对自然资源认识的进一步深化,自然资源有价的价值观已经被哲学、生态学、经济学 、伦理学等领域的科学家所接受,并对相关问题展开了讨论和研究。自然资源价值论在学术界获得认同,是现代资源问题不断出现 , 人类生存面临资源危机的结果。进一步深入研究和探讨自然资源资本价值、科学合理的予以估价,将对社会发展 、经济决策 、生态建设等产生重要的指导意义。

经济学家长期以来一直坚持认为自然资源是资本。英国皇家学会会员、经济学家阿伦·康特尔认为,自然资源有经济价值,“必须以这样或那样的形式给资源制定价格, 以便限制消费和给予保护”[3]。 美国学者安德森发表《改善环境的经济动力》 (1977)一书认为,需要为资源制定价格,在经济系统中的市场功能正常运行时,每种资源应用的价格等于生产该种资源所消耗的资源的价值[4]。由于自然资源的经济价值难以量化,尚不能通过商业市场反映出来,故其价值往往被忽视,直到最近才被科学界和政界所接受。

自然资源资本价值被忽视的根源是缺乏一个评估框架客观公正地将它与传统资本进行比较。最近,来自耶鲁大学,亚利桑那州立大学,加利福尼亚州立大学,密歇根州立大学,美国国家海洋与大气管理局的六位专家学者共同在美国科学院院刊《PNAS》上发表了一篇论文,推出了一个自然资本价值的新概念模型,并介绍了相关的计算方法[5]。下面详细介绍这一方法,希望能对未来的自然资本估价研究有所启发和借鉴作用。

1 自然资本价值评估模型与计算

资本资产是一个通过生产商品和提供服务来造福当前和未来的潜力股。所有的经济活动都依赖于生产、人力和自然资本的结合。就农业而言,土壤,储水量,机械和人类知识都是资本资产。财富是以适当的计算价格(影子价格,衡量额外增加单位资产的社会价值)估价的生产性资产总和。如果所有的资产,包括自然,都被考虑进来,那财富就是“包容性的”。如果一个国家、地区或项目造福未来的能力是持久稳固的或逐渐增强,那么它就可以称之为可持续的。包容性财富的不减少是可持续发展的必要条件。因此,可持续发展最关键的问题是所有资本存量的财富或净投入的改变。对评估可持续发展而言,衡量自然资本价值的变化虽然不是充足条件,但却是必须条件。例如,衡量一个依赖地下水的农业系统的可持续性就需要计量含水层所具有的财富。如果地下水资本的价值正在下降,那么需要足够的其它资本存量的投资来实现可持续发展。这样做的目的就是用单个重要资产作为一个例子,展示如何在包容性财富计量中使用自然资本资产的价格,并借此来填补2014包容性财富报告中财富计算方法的重要空白。

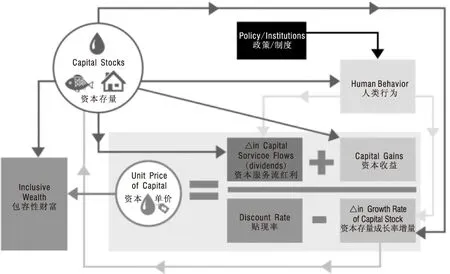

将包容性财富框架用于特定的自然资产,必须知道评估存量的计算价格。那些指导现实世界资源管理决策的价格,必须是基于资本理论的边际价格,反映存量增加带来的现实和未来的好处。这些条件要求计算价格(图1中的灰色圆)以内在一致的方式兼顾人力资源投入/消费行为(图1中的黄色方块),包括与生态资源存量有关的自然资源使用(图1中的橙色方块和箭头)。此外,计算价格需要考虑自然资产对人类行为的预期反馈(图1中指向人类行为的栗色圆),通常是自适应的并且总是受到政策或制度的调节。这些行为规则通常被称为“经济计划”。由于计算价格与管理有关,经济计划必须反映现实世界的制度、技术和管理(图1中的黑色方块),而不是理想化的最优策略。

图1 自然资本评估的概念模型与公式[5]

图1不仅仅是一个概念框架,它给出了计算自然资本价格的一个具体公式(浅灰色的大方块)。自然资本计算价格函数p(s(t))为t时刻自然资本存量s(t)的函数,其参数由生态、人类行为反馈和生态服务流价值确定。在不引起误解的情况下将t省略。重要的是,经济计划x(s(t))也被纳入到价格函数里,从而包括了制度和人类行为的作用,以及生态和经济的变化。

(1)

计算P的公式是耶鲁大学,亚利桑那州立大学等六位专家根据参考文献[6,7,8]内容及所附信息直接从经济资本理论推导出来的。然而,他们的推导使研究者能够用统一的理论将自然资本计量与其在财富计算中的应用结合起来。乔根森(Jorgenson)推导公式(1)时假定了一个市场配置机制,使他的公式不适合非市场交易的自然资本[7]。阿罗(Arrow)等建立的非最优经济理论从第一原则得出包容性财富衡量可持续性的方法,但该理论并不告诉你如何获取计算价格[8]。耶鲁大学,亚利桑那州立大学等六位专家在《PNAS》一文中提供了乔根森资本资产定价理论与无需优化分配所有资源经济的包容性财富计算理论之间的一般性联系[5]。

公式(1)对应乔根森的投入资本价值基本方程(参考文献7,249页)。MD代表边际红利,是自然资本存量微小增加带来的增流受益──略多自然资本产生的生态服务价值(图1,棕色方块)。自然资本的存量可以直接影响这些红利,或者它们可以作为自然资本通过经济计划对人类行为影响的一个函数出现。生态服务价值在文献中受到了广泛的关注,但往往与自然资本价值混为一谈[9,10,11,12]。图1清楚地表明,自然资本和生态服务虽然相关,但并不等同。有几个不利因素阻碍了一对一的映射。忽略这些因素是一个严重的误导,有可能误将价值减少判断为价值增加,反之亦然[13]。

公式(1)的分母为有效贴现率,分子中的受益流则是存量增加的前瞻性价值。此处的δ是未经生态或人为贬值、升值调整的“原始”贴现率。自然资本贴现率(图1,蓝色方块)是有争议的[13,14]。Eli P. Fenichel等六位专家按照参考文献6和14使用美国管理与预算办公室(US Office of Management and Budget,OMB)建议的两率[15]。OMB推荐,当需要时间优先社会率时,采用保守的恒定损失率3%;当政策影响私人资本转移时,采用较高的损失率7%。他们将3%作为为基本情况,7%作为灵敏度分析,因为时间优先社会率对公共包容性财富账户的计价可以说是最合适的。MG是额外增加单位存量所产生的边际增长、升值或贬值。这是保护存量得到的综合性收益。该项可以是正的、负的或零,具体取决于资源的特性(例如,存量是否影响增长率),其丰富性,以及它对自身再生的影响。MHI是对额外增加单位存量产生的资本存量的边际人类影响(例如,汲取地下水导致水位下降)。该项反映了资源存量变化和人类投资/消费决策之间的相互作用。合在一起,这些项构成自然资本额外投资产生的实物净升值或贬值。这种“社会生态利率”(图1,橙色方块)被从基准贴现率中扣除,结果一个正的净升值存量面临着较低的有效贴现率[16],提高了它的计算价格。忽视有效贴现率的生态调节,可能会导致估计的自然资本计算价格存在巨大偏差,特别是对自我更新的资源,例如,鱼或天然再生森林[13]。

自然资本的单价和自然资本存量的数量相乘就确定了存量对包容性财富的贡献(图1,绿色方块)。对于变化不大的资本存量,用一个恒定价格来乘以数量的变化来计算包容性财富的变化是可以接受的[8,18,19,20]。然而,公式(1)告诉,对存量变化大的,存量驱动的价格变化必须进行补偿[8,21]。

2 地下水价值评估实例

自然资本的评估是判断可持续性发展的基础。Eli P. Fenichel等六位专家用堪萨斯地下水含量来检验它的正确性。在1996至2005年间,开采地下水使堪萨斯每年减少财富约1亿1 000万美元。堪萨斯地下水枯竭导致的财富损失是巨大的,但仍在补偿性投资可以弥补的损失范围内。

联合国环境规划署、世界银行和其他一些机构已经要求将自然资本的价值纳入可持续性发展的评价指标,如包容性财富。有关自然资本重要性的论述很多,但能兼顾传统资本定价的自然资本准确评估手段尚在摸索之中。Eli P. Fenichel等六位专家在图1 评估框架指导下,使自然资本的估值完全符合资本理论,阐明生态和经济的反作用,为以跨学科合作方式来衡量可持续性发展指明一个新的方向。他们以堪萨斯高原含水层(一项为了维持粮食高产正在被迅速消耗的资产)的地下水评估为例来说明这个框架。他们建立了一个10 a(1996-2005)的自然资产价格数据序列,用于说明技术、制度和地理的改变。在跨越1996-2005的十年内,因抽取地下水和含水层管理问题,堪萨斯每年损失约1亿1 000万美元(2 005美元)。每年的财富损失几乎相当于该州2005年的预算结余,远超这一期间对学校的投入。另外,这一时期的农业投入也在下降。虽然堪萨斯的水财富消耗是惊人的,但还是可以通过精心管理地下水和补偿性地投资其他自然、传统资产来轻易解决。自然资本价值计量的意义在于及时提醒对自然资产进行管理和持续性投资。

Eli P. Fenichel等六位专家以美国大平原的高原含水层应用为例来说明他们的方法。该含水层对美国农业生产极其重要。地下水维持了世界40%的粮食生产,在全球任何地区都是最重要的资产。然而,作为自然资本其价值从未得到过可靠的估计。事实上,2014包容性财富报告(Inclusive Wealth Report,IWR)就感叹缺了水的价值。早先的尝试已经列入了地下水存量,并对无价值的量进行实际测量,或对与水相关的生态服务流进行评估,但与水所真正具有的财富价值相差甚远。为了评估地下水的资本存量,他们重点关注与农作物生产有关的含水层,占1996-2005重大技术变革期间堪萨斯西部地下水汲取量的99%。他们发现,1英亩英尺水(1英亩英尺=1 233.5 m3)的增值,透支未来换取的眼前价值,平均每英亩耕地在7~17美元之间(贴现率为7%或3%)。堪萨斯含水层的利润现值,作为自然资本的价值,从1996年的23亿美元下降到2005年的12亿1美元,每年损失1亿1 000万美元(以2005的美元计算,贴现率为3%)。按照哈特威克规则(Hartwick Rule),堪萨斯至少得用等量的其它形式资本投资来弥补这一损失才可实现可持续发展。年损失是该州在学校基础设施方面(人力资本的早期投入)年投入的两倍以上。此外,以不变价格计算堪萨斯在传统农业资本(例如,农业机械和金融资产)的净投入似乎有所下降。这些比较提出了一个问题,多少种、多大幅度的投资才可以维护公共财富和堪萨斯农业的可持续性发展。

3 结语

Eli P. Fenichel等六位专家提出的自然资本价值评估模型与计算公式(图1)不仅可以解释生产资本的价格,还能以对称方式估计自然资本的价格。他们的方法反映了真实的世界,“卡卡话题”制度和管理安排,包括关联的社会生态系统动态。这种方法完全按照经济资本理论来对自然资本进行定价。直接针对包容性财富度量的弱点,呼应了斯马尔德斯的呼吁,“优秀的理论家和聪明的经验主义者去……弥合理论与实践之间的差距。”这种框架将乔根森(Jorgenson)经典资本资产定价方法(经济资本理论的支柱)的适用范围扩展到非市场化的资产,因此,提供的自然资本价格适用于严格的政策分析,可与传统资本资产(例如,不动产,机器,或金融资产)进行客观公正的比较。他们明确地揭示了乔根森的资产定价公式不依赖于惯常的最优经济这一有异议的假设,甚至对非市场化的自然资本也是如此。

这种定价公式还可提供额外多持一个单位自然资本的边际社会效益。这种框架适用于各种类型的自然资本存量,如果数据足够的话,还可以进一步掌握有关社会、经济和生态的更多细节信息。因此,这种方法为保拉斯基等关注的非市场化自然资本被忽视的问题提供了一条解决途径,它的意义在于及时提醒对自然资产进行管理和持续性投资。此外,它以框架形式提供必要的资本价格,在生态经济学与包容性财富的宏观经济学之间架起了一个桥梁。

[1]吴新民,潘根兴.自然资源价值的形成与评价方法浅议.经济地理[J].2003,23(3):323.

[2]余谋昌.自然价值与新经济学.道德与文明[J].2011, 4:6.

[3]于光远,李超伯,薛葆鼎,等.论环境管理[M].太原:山西人民出版社.1991.

[4]Anderson F R, Kneese A V, Reed P D, et al. Environmentl Improvement Through Economic Incentives[M].Johns Hopkins University Press. 1977.

[5]Fenichel E P, Abbott J K, Bayham J, et al. Measuring the Value of Groundwater and other forms of natural Capital.[J]PNAS.2016,113(9):2382-2387.

[6]Fenichel E P, Abbott J K. Natural Capital from Metaphor to Measurement. [J]Assoc Environ Res Econ, 2014, 1(1):1-27.

[7]Jorgenson D W. Capital Theory and Investment Behavior. [J]Am Econ Rev 1963, 53(2):247-259.

[8]Arrow K J, Dasgupta P, Maler K G. Evaluating Projects and Assessing Sustainable Development in Imperfect Economies. [J] Environ Resour Econ, 2003, 26(4):647-685.

[9]Daily G C, Polashy S, Goldstein J et al. Ecosystem Services in Decision Making: Time to Deliver. [J] Front Ecol Environ 2009, 7(1):21-28.

[10]Polasky S, Segerson K. Integrating Ecology and Economics in the Etudy of Ecosystem Services: Some Lessons Learned. [J] Annu Rev Resour Econ, 2009, 1:409-434.

[11]Boyd J, Banzhaf S. What are Ecosystem Services? The Deed for Standardized Environmental Accounting Units. [J] Ecol Econ, 2007, 63(2-3):616-626.

[12]Barbier E B. Valuing Ecosystem Services as Productive Inputs. [J] Econ Policy 2007, 22(49): 177-229.

[13]Newell R G, Pizer WA.Discounting the Distant Future: How Much Do Uncertain Rates Increase Valuations? [J] Environ Econ Manage, 2003, 46(1):52-71.

[14]Arrow K J, Cropper M L, Gollier C et al. Should Governments Use A Declining Discount Rate in Project Analysis [J]Rev Environ Econ Policy, 2014, 8(2):145-163.

[15]The White House. Circular A-4: Regulatory Analysis[EB/OL].[2003-09-17]. https://www.whitehouse.gov/sites/default/files/omb/assets/regulatory_matters_pdf/a-4.pdf.

[16]Carpenter S R, Brock W A, Ludwig D. Appropriate Discounting Leads to Forward Looking Ecosystem Management. [J] Ecol Res, 2007, 22(1):10-11.

[17]Liu J G, Mooney H, Hull V, et al. Sustainability. Systems Integration for Global Sustainability [J] Science, 347(6225):1258832-1-9.

[18]UNU-IHDP and UNEP. Inclusive Wealth Report 2014: Measuring Progress toward Sustainability[M]. Cambridge: Cambridge University Press, 2014.

[19]Dasgupta P. The Welfare Economic Theory of Green National Accounts. [J] Environ Resour Econ, 2009, 42(1):3-38.

[20]Dasgupta P. Measuring the Wealth of Nations. [J] Annu Rev Resour Econ, 2014, 6:17-31.

[21]Fenichel E P, Levin S A, McCay B, et al. Wealth Reallocation and Sustainability under Climate Change [J] Nature Climate Change, 2016, 6(3):237-244.

A New Conceptual Model of Natural Capital Value and Its Valuation of Groundwater

XU Da-fang

(Library,University of Science and Technology of China, Hefei 230026, China)

Whether natural resources have value has been a controversial issue for a long time. The value of natural capital, which has been ignored by people due to the difficulty of assessment, is not accepted by the scientific community and political circles until recently. However, so far there is no mature value assessment system. Lately, six experts and scholars from Yale University, Arizona State University, California State University, Michigan State University, the National Oceanic and Atmospheric Administration, published a paper together in the proceedings of the National Academy of Sciences, proposing a new conceptual model of natural capital value, and applying it to groundwater valuation. This method is introduced in detail in this paper, hoping that it can provide inspiration and assistance for future studies of natural capital valuation, and bring about guidance for social development, economic decision and ecological construction.

groundwater;natural capital;new conceptual model;value assessment;natural resources

2016-11-19

徐大芳(1962-),女,安徽舒城人,七级职员,主要从事资源价值评估研究。

P641.8

A

1004-1184(2017)02-0008-03

猜你喜欢

实用医学杂志(2022年6期)2023-01-05

临床肺科杂志(2022年1期)2022-01-20

房地产导刊(2020年5期)2020-06-24

商周刊(2019年18期)2019-10-12

项目管理评论(2018年2期)2018-02-20

中国公路(2017年5期)2017-06-01

NBA特刊(2017年6期)2017-05-03

当代经济(2016年26期)2016-06-15

东西南北(2015年9期)2015-09-10

中国卫生(2014年7期)2014-11-10