中信证券离高盛到底有多远?

2017-05-17 16:55王媛媛

时代金融 2017年11期

【摘要】在最近几年中我们看到券商股是牛市中的牛中之牛,成为股市中最耀眼的明星板块,有些龙头企业的股票甚至成功跑赢大盘指数很多倍。而对于券商股在国内地位的提升,人们也在思考在世界范围内,国内的券商地位又如何呢?因此,关于全球券商市值的排名便油然而生。在这次排名中,我们惊奇的发现在市值排名靠前的30家中,中国的证券公司占据了半壁江山。其中,中信证券在排名表中的市值约为3852亿元,成功跻身全球前四。仅仅落后于排名第一的高盛、第二的摩根斯坦利和第三的瑞银集团(UBS)。对此,很多人认为,这样的估值似乎高了。但也有人认为,随着国内证券公司近几年的创新发展和政策的相关支持,在市值上冲上高点也是情理之中。那么市值的靠前是否值得骄傲?本文通过中美证券业大佬中信与高盛进行下对比,由此来探讨出它们的差距到底大不大?

【关键词】中信证券 高盛 差距

一、市值与业绩方面

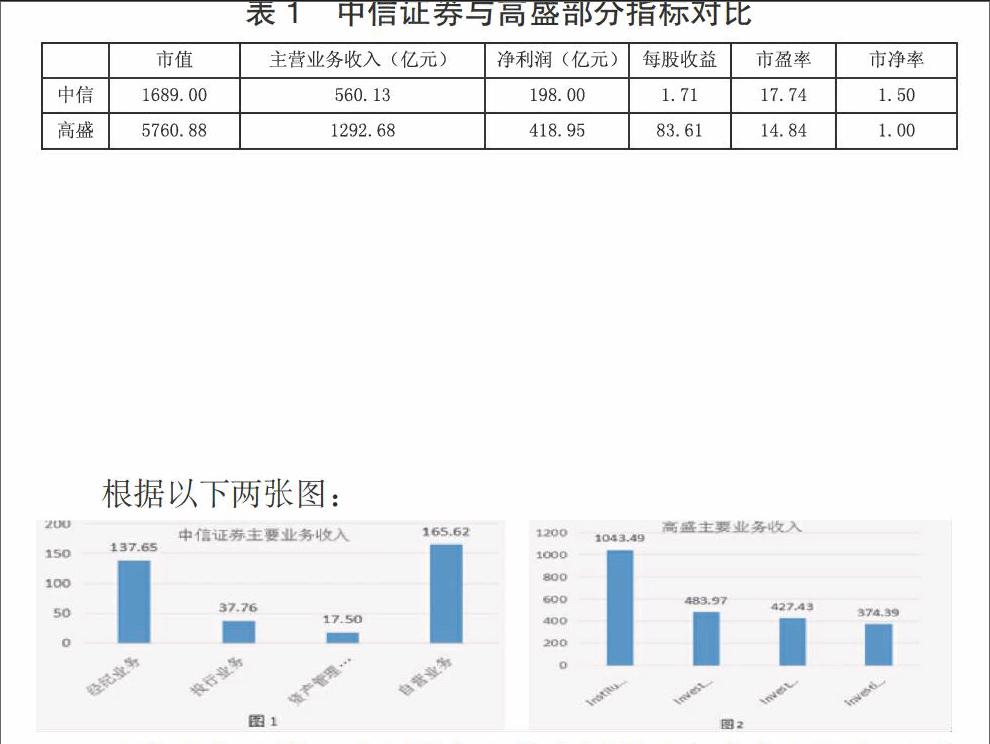

根据上表,我们看到在2015年末,中信证券的市值为1689.00亿元,其中主营业收入有560.13亿元,约有198.00亿元的净利润,平均每股股东可获得收益为1.71元,高达17.74倍市盈率和1.50倍的市净率;对比高盛集团,在15年末市值达到7560.88亿元,其他指标也都优于中信证券。所以,从这几种重要的指标对比可以看出,中信证券与高盛之间还是有一定的差距。

二、业务结构方面

根据以下两张图:

对比可以看到,中信证券与高盛集团的四大收入来源中:中信证券主要依赖佣金、手续费、以及自营业务交易,2015年年报显示,经纪业务收入137.65亿元,占主要业务收入的比例为38.39%,投资银行业务收入37.76亿元,占主要业务收入的比例为10.53%,资产管理业务收入17.50亿元,占主要业务收入的比例为4.88%,证券自营业务收入165.62亿元,占主要业务收入的比例为46.19%,中信证券的投资银行业务跟资产管理业务的收入相对来说都太低;而在高盛的收入组成中,则有着不同的现象,15年四项业务来源中占比分别为44.80%、17.55%、18.35%和20.52%。高盛除了经纪业务以外,其他的业务收入都比较均衡。

对于作为体现一个公司核心竞争力的资管业务,虽然在国内,中信证券这方面的收入排名第一,但2015年高盛的业务收入是中信证券的27倍,这样的差距不是一点点。此外,高盛的资产管理的产品种类已经很丰富,而中信证券却要面对着各行各业资管业务的竞争,不得不努力的转型。

三、公司发展方面

08年的金融危机给美国带来了深刻的教训,此后,美国的很多的投行都把风控放在首位,业务的增长渐渐变得平缓而谨慎。高盛在金融危机之后,去杠杆过程比较明显。但是国内的券商却乐于走相反的路,虽然整体业务进入一个快速增长时期,但是仍是一个加杠杆的过程,对于后面的需要面临的风险却是不言而喻的。再者,高盛作为国际上有名的投行,体验过大风大浪,经历了跌宕起伏。可是纵观我国国内证券公司,还是以国有资本控股为主,根本没有经过什么风风雨雨,所以在风险防范与控制以及业务创新等方面都不能与高盛相提并论。国内证券公司正面临着牌照管理全面放开,而这样的政策不免会给现在的券商带来银行和民营资本对其的冲击。因此,中信证券相比较高盛而言,缺少的是市场的磨炼。

四、客户服务质量方面

在中国,证券公司不是以客户为中心,没有做到客户要什么产品就能设计出什么产品为其服务;而恰恰是围着产品转,不断地要求相关职员积极主动的去给客户做功课,吸引他们来购买该公司现成的产品,缺少是真正的个人订制服务能力。对比国外投行,它们会按照不同客户的需求,设计出适合的产品与服务。举个简单的例子,在一个企业刚刚成立时,不免要有大量资金支撑,国外投行则能够为其提供资助融资服务,跟着企业一起企业发展,直到他们完成了上市。所以当中国券商在不断成长过程中,以牌照为大转变到到以客户为大时,一些基本的东西还是需要去学习和琢磨的。

五、世界地位方面

高盛在国际上的地位不易动摇,而作为全球知名的投行,不可否认的是,它在国际货币和大宗商品的价格上有很大的影响力,强大的话语权使得它的地位无法超越。就像我们常看到的,投行高盛如果发布了对某企业的看空报告,那这个企业的股票通常都会一盘而下。而回看国内的中信证券,只能说在国内证券市场有一定的地位,它的各项成绩仍需依赖于政策和与行情。

六、结语

中信证券离高盛有多远?这里面的差距不是一点两点就能说明的。高盛从成立至今,已在市场竞争中摸打滚爬几百年,而中信证券却还有要经历对牌照放开的磨砺;高盛经历过金融风暴,不再加杠杆,而是去杠杆化显著,中信证券却喜欢做加杠杆业务;高盛作为举世闻名的投行,可以利用自身的信誉与影响力为其赚取巨额利益,而中信证券目前还是没有脱离在政策和行情上面谋求生存的状态。高盛的客户资源多为高端,其会依照客户要求设计产品和服务,而中信证券的产品和服务却采用最低端的做法,由营销员说服客户去购买使用。从这几点就可以显然的看出两者地位高低,差距的大小!

参考文献

[1]杜莉莉.中信证券投资银行业务的分析与创新研究[D].成都理工大学,2013.

[2]胡兴华.中外券商收入结构比较研究[J].华南金融研究,2004,(03):33-37.

[3]于瀛,祝洪章.高盛业务发展历程对我国券商投行业务创新的启示[J].中国证券期货,2013,(04):61+63.

[4]于艳伟,李宇立.金融危机中的美国高盛——风险管理的反思与借鉴[J].财会研究,2008,(22):51-53.

[5]文晖.中信证券风暴[J].英才,2016,(01):66-67.

作者簡介:王媛媛(1992-),女,汉族,安徽安庆人,学历:硕士,学校:安徽大学,研究方向:金融。

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23

家庭影院技术(2018年3期)2018-05-09

看世界(2017年2期)2017-01-21

董事会(2016年2期)2016-03-18

IT时代周刊(2015年9期)2015-11-11

中国卫生(2015年5期)2015-11-08

爆笑show(2014年3期)2014-06-25