“双重底线”视角下微型金融机构经营效率的国际比较研究

2017-05-16 09:17:16王小华

中国软科学 2017年4期

温 涛, 刘 达, 王小华

(西南大学 经济管理学院,重庆 400715)

“双重底线”视角下微型金融机构经营效率的国际比较研究

温 涛, 刘 达, 王小华

(西南大学 经济管理学院,重庆 400715)

微型金融机构的双重使命与其暗含的内在冲突性决定了传统效率测度方法难以对其实际经营效果进行全面综合的反映。对此,本文采用499家国际国内微型金融机构数据,基于“双重底线”视角分别构建了财务效率和社会效率(社会深度、社会广度和综合社会效率)指标,并运用DEA-Spearman分析法测度了微型金融机构财务和社会效率间冲突程度,最后采用Tobit回归对其效率的影响因素进一步实证分析。研究结果表明:微型金融机构在其发展过程中难以同时兼顾财务效率与社会效率,通常情况下都会为了保证其财务的可持续性而不得不牺牲社会服务效率,进而出现“使命漂移”现象,最终降低了金融的普惠性,这一现象在中国表现尤为突出;此外,中国的微型金融机构正步入财务导向的发展模式,如资产规模、人均贷款规模、自主经营效率等因素能够显著促进微型金融机构的财务效率,相反,对其多维度的社会服务效率提高却呈现出了不同程度的抑制作用。

微型金融机构;普惠金融;双重底线;经营效率

一、问题的提出

微型金融(Microfinance)作为发展中国家消除贫困弱势群体金融约束、实现金融普惠性的重要实施手段,近年来发展尤为迅速。在过去的四十年里,国外微型金融取得了迅速的发展。以小额信贷峰会运动(Microcredit Summit Campaign)*小额信贷峰会是孟加拉格莱珉银行创始人Muhammad Yunus以及Sam Daley-Harris和John Hatch于1997年在华盛顿成立的一家非政府组织机构,旨在探索微型金融的发展方向及提供世界范围的金融普惠性服务。建立的全球微型金融项目为例,其客户数量已经由1997年的1347万人增加到了2010年的2.05亿人[1],实现了近十五倍的增长。在我国,以小额贷款公司、村镇银行、贷款公司和农村资金互助社为代表的微型金融机构被赋予消除“三农”金融抑制、纾解中小微企业融资难和构建普惠金融体系的重要使命,自2005年起,在政策的催生下从近乎空白发展到目前共计超过1.1万家*根据中国人民银行发布的2015年《中国金融运行报告》数据显示:截止2015年末,全国村镇银行、农村资金互助社、贷款公司、小额贷款公司总数达 11893家,较上年末增长17.7%。另外,据《村镇银行发展报告》(2016)的数据显示:截至2016年6月末,全国共组建村镇银行1412家,其中开业1371家,筹建41家。村镇银行已覆盖全国31个省份的1256个县(市、旗),县域覆盖面67.2%,较年初提高了1.3个百分点。。虽然长期以来的理论研究和实践经验表明,微型金融有助于消除贫困弱势群体金融约束、实现居民消费平滑、强化女性及贫困赋权。然而,当前国内外微型金融机构在其快速的发展过程中几乎无一例外都面临着“成长的烦恼”,即作为肩负多重社会使命而生的金融机构,微型金融必须在承担社会责任的同时保障其商业运营的持续性。西方学术界将其称之为“双重底线”(Double Bottom-Line)难题,也即是微型金融机构一方面需要提供贫困人群消费得起的金融服务,另一方面又要保持自身的财务盈余能够支持机构的可持续运营[2-3]。事实情况却是:微型金融机构在财务可持续性和社会效率(即金融的普惠性)之间存在“此消彼长”的关系,因为大部分在财务上自给自足的微型金融机构很少会向处于贫困线附近及以下的人群提供贷款,而大部分以低息向贫困群体发放贷款的微型金融机构往往又缺乏自生能力,故而经常需要依靠政府补贴或者非政府组织和慈善组织的捐赠才能维持运营。这一“双重底线”问题不仅会诱发微型金融机构经营导向摇摆不定、出现“使命漂移”(Mission Drift)现象(即微型金融偏离向贫困群体提供普惠金融服务的社会使命、转而过度追求利润最大化),还将导致针对微型金融机构的效率评价变得复杂化。例如,评价微型金融的经营效率不能照搬商业银行效率的评价指标和方法,也不能单一关注财务效率,更不能因强调微型金融的社会效率(履行社会使命的能力)而忽视其商业可持续。因此,单纯的财务效率或社会效率评价都无法反映微型金融机构运营水平的全貌[4]。

针对这一问题,当前国际研究大多依托Yaron(1994)针对农村金融机构制定的二元理论框架来测度微型金融机构的运营效率,即从社会及财务两个方面全面刻画微型金融机构的综合经营水平。社会效率可凭借服务的覆盖面进行评价,而财务效率由机构盈利对运营总投入以及机会成本的覆盖能力来决定[5]。虽然Yaron并未对其理论进一步结合实证进行分析,但无疑为之后微型金融效率评价研究明确了方向。基于Yaron的理论研究成果,Nieto et al.(2007)通过数据包络分析法(DEA)对来自拉丁美洲地区的30家微型金融机构财务和社会效率进行了测度,发现微型金融机构的目标选择和机构类型是影响运营效率的重要因素[6]。在此基础上,Bassem(2008)验证了2004到2005年地中海地区35家微型金融机构的运行效率,发现资产规模对于微型金融机构的效率有显著影响,且中等规模的微型金融机构效率普遍较高[7]。随后,一些学者在对微型金融效率测度研究中开始更多地关注其社会、财务目标的不可兼容性,如Annim(2012)利用DEA误差修正截断回归(DEA Bias-Corrected Truncated Regression)结合随机前沿分析对来自国际范围内164家微型金融机构长达4年的面板数据进行处理,实证结果表明财务绩效突出的微型金融机构难以实际满足金融普惠性的要求,信贷信息的缺乏和财务功利性都可能导致微型金融机构社会绩效的降低[8]。在Annim的研究基础上,Wijesiri et al.(2015)利用36家来自斯里兰卡微型金融机构的数据,运用同样的方法进行了实证分析,发现微型金融机构的社会与财务效率的水平较低,运营年限分别对财务效率和社会效率有显著影响[9]。Khan & Jamalludin(2016)[10]在Nieto et al.(2007)的基础上,对投入产出指标的选取做出了更为全面的解释,通过超效率DEA方法分析了巴基斯坦19家微型金融机构2013年的财务和社会绩效,其研究发现巴基斯坦的微型金融银行的信贷服务实际上难以满足金融普惠性的目标。

国内的相关研究则相对起步较晚,早期关注的焦点在于微型金融机构的财务表现而忽视了微型金融机构承担的社会责任。例如,杨虎锋、何广文(2011)曾对我国42家小额贷款公司进行过财务效率评价,研究发现效率水平的地区性差异并不明显,且普遍处于规模递增阶段[11]。随着微型金融理论的进一步深化,一部分学者才开始关注到微型金融机构多重目标的实现,如刘志友、孟德锋(2013)依托Annim(2012)的分析框架对江苏省56家小额贷款公司进行了DEA-Tobit分析,发现金融发展程度对机构的社会和财务效率有共同抑制作用,而盈利水平则对其存在促进作用[12]。董晓林、高瑾(2014)利用“非期望”产出的DEA模型对227家江苏农村小额贷款公司进行了分析,发现资金规模、贷款利率对机构运营存在显著正面影响,并且贷款利率没有导致金融机构逆向选择[13]。另外一些研究则侧重于对经营效率的影响因素展开研究,如杨虎峰、何广文(2014)[14]和孙修远、何广文(2016)[15]等分别研究了治理机制以及女性管理者对于小额贷款公司经营效率的影响,研究发现股权集中度越高,其小额贷款公司的财务效率越差,而女性管理人员参与对机构运营的财务效率有正相关关系,但对其社会目标实现无显著关系。总的来看,国内关于微型金融机构运行效率的研究起步较晚,相关研究虽然也沿用了国际主流的分析框架,但由于自身国情特点和发展阶段的差异性等原因,导致实际研究结果与之存在不少差异。目前,我国相关领域研究视角窄、理论基础薄弱,从而既难以得知国内微型金融机构与国际间的真实效率水平,又无从探寻国内模式相对于国际模式的优劣所在。作为后发的新兴经济体和市场经济转型国家,我们理应在充分考虑实际国情的前提下,对各国的丰富实践经验及理论研究去糟取精,更有规划和效率地发展微型金融,进而推进普惠金融理念在中国全面发展。

通过上述国内外大量文献梳理不难发现,当前国内外学者在该领域的研究仍然存在以下几个方面的问题:一是通过单一视角观测微型金融机构综合效率容易“顾此失彼”,如仅观察到和考虑到微型金融机构的财务表现提高,导致研究过度强调机构的“逐利”性,而缺乏强化微型金融普惠性的思考(如Bassm,2008[7];何广文、杨虎成,2011[11])。二是单纯的对其社会和财务效率做“加法”未能清楚阐述两者间的作用关系,如董晓林和高瑾(2014)[13]在DEA模型的设定中将社会、财务产出同质化,无法反映不同金融机构在履行社会、财务目标的个体差异,对两者的相互抑制性也缺乏考虑。三是没有直接揭示出社会效率和财务效率的冲突关系,并且缺乏一个明确的理论分析框架,如Annim(2012)[8]、Wijesiri et al.(2015)[9]等仅在截断回归部分从影响因素层面讨论了微型金融机构社会、财务目标可能不兼容,事实上,这并不能有效地证明社会与财务效率之间是否存在直接冲突。而本文的主要创新和研究重点在于:一是明晰了现阶段我国微型金融机构与国际发展水平的差距,并试图找寻其差距的具体原因;二是深入剖析了微型金融机构社会服务和财务盈利水平间的“此消彼长”关系,力争为微型金融机构在财务可持续基础之上实现其社会效率的提升找到一个平衡点,进一步推进普惠金融发展目标的实现。为此,本文从“双重底线”视角出发,以世界范围内73个国家(包括中国)的499家微型金融机构为研究对象,构建了相应的社会和财务的DEA模型测度各国微型金融的实际运行效率,并进一步结合Spearman的方法理清社会与财务效率之间的内在联系,最后运用Tobit模型对微型金融机构的效率影响因素进行了回归分析,旨在为我国微型金融机构的未来发展方向和最终实现普惠金融发展目标提供可靠的理论依据和可行的政策建议。

二、微型金融机构的“双重底线”问题与分析框架

(一)微型金融机构的“双重底线”

微型金融机构的“双重底线”问题源于其社会服务水平与财务可持续性之间的“此消彼长”关系。Paxtonet al.(2000)[16]的研究指出,因为相对于传统正规金融借贷,提高微型金融服务会使企业承担更高的营业成本和交易费用,因此社会效率与财务效率间应该存在显著的冲突关系。Hermes et al.(2011)[17]以国际范围内436家微型金融机构数据为研究样本,并利用人均贷款规模构造偏离函数进行了随机前沿分析,研究结果表明提供小额度的贷款服务不利于机构财务效率水平的提高。社会和财务效率间的冲突关系会继而诱发微型金融“使命漂移”*“使命漂移”(Mission Drift)是微型金融运行中面临的普遍问题,由于社会效率与财务效率不可兼得,导致一些微型金融机构在发展过程中选择了财务盈利性而抛弃了金融服务普惠性的要求。现象的产生,因为财务

效率的提高不可避免地要牺牲当前的社会效率,而资本的“逐利”天性,又会促使两种效率间的相对平衡被轻易打破。但是,对于不同微型金融机构来说,这种偏离程度又存在差异,如此,对于微型金融机构的绩效测度,不但要识别其实际经营效率,还需要明确与之对应的“绩效结构”*基于对微型金融经营的双重使命的认识,本文提出“绩效结构”的概念,认为微型金融机构真实的综合绩效需要由财务社会效率共同组成,其构成的比例不同形成了差异化的“绩效结构”。。

为了更好地说明“双重底线”视角下微型金融机构的财务效率与社会效率间的冲突,这里引入图1加以解释。C1、C2、C3均为不同水平的无差异曲线,表示微型金融机构的综合效率水平(假设评价主体“绝对中立”)。M0为机构当前的“绩效结构”。可以发现,M0点无法移动到无差异曲线C2上的任意一点MP,但在无差异曲线C1上,M0可以自由移动,表明微型金融机构在当前资源禀赋不变且没有外来补充的条件下,自身的财务效率水平的提高需要牺牲当前水平的社会效率。机构决策者若选择了以社会效率为当前发展目标,M0则移动到M1,但此时会损失财务效率水平F0-F1。同样的,若当前机构决策者选择以财务绩效为发展导向则M0则移动到M2,机构财务效率水平提高到F2,财务实现可持续性增加,但牺牲了社会效率水平S0-S2。由此可见,对于社会效率或财务效率水平的单一测度,难以客观反映微型金融机构的综合绩效水平。此外,虽然机构的综合效率水平在图1中是由其对应的无差异曲线水平进行反映,但实际情况下,由于评价主体的目标差异*例如,社会效率主导的微型金融机构对政府或其他社会部门来说是综合高效,但对“逐利”的商业经营者来说却是综合低效的。无法判断无差异曲线的真实形态,所以依照图中C1、C2、C3的位置由低到高来判断与之对应的综合效率逐级递增并不具有说服力。

图1 “双重底线”视角下财务效率与社会效率间的冲突

(二)微型金融机构的社会效率与评价标准

福利主义者始终强调微型金融服务发挥的积极作用,认为微型金融机构的最终目标是消除贫困人群的金融排斥和激励自主创业,从而增加他们的家庭收入,所以微型金融机构社会效率的决定性地位需要优先考虑[18-20]。微型金融机构的社会效率要求主要有两方面的形成原因:一是微型机构的社会性融资选择。不同于传统金融机构,微型金融机构的资金来源可能是公益福利组织或社会公众的捐助。而这些“投资人”本身不追求经营的高财务回报,而更为关注社会公众的福祉和利益。经营者为了避免与“投资人”意愿产生冲突,会考虑经营社会效率作为企业发展目标。二是政策制定者期望。对于政策制定者来说,微型金融服务的社会效率是衡量其金融普惠性的重要标准,普惠性的金融服务有助于缩小贫富差距和化解社会矛盾,同时服务差异化也避免了对传统金融机构产生市场竞争冲击。

针对微型金融机构的社会效率评价,Woller(2002)[18]强调了微型金融服务的覆盖面是微型金融机构社会服务效率的重要测度依据。而Schreiner(2002)[21]则把社会效率评价细分为“客户价值、客户花费、覆盖面广度、覆盖面深度、覆盖面长度和覆盖面范围”六个观测维度:“客户价值”体现微型金融服务能对参与者产生多大积极作用,如:是否有助于自主创业,收入增长或家庭福利提高;“客户花费”指接受服务的参与者需要付出的成本,如利息成本和交易费用等;“覆盖面广度”指服务能够覆盖的客户数量;“覆盖面深度”指服务能否触及受到信贷约束最强的群体,如女性或非常贫穷的人群;“覆盖面长度”反映的是提供微型金融服务的持续性,是一个时间度量;而“覆盖面范围”表现的是服务供给满足服务需求的能力。Woller(2006)[22]则又将社区覆盖面作为一个用来评价微型金融机构的新维度,用于反映微型金融经营的内部稳定性。虽然,随后许多学者对微型金融社会绩效的判断都提出了自己的观点,但通过梳理相关研究可以发现,社会服务的深度和广度为其中最重要的两个测度标准。

(三)微型金融机构的财务效率与评价标准

与福利主义者相对的机构主义者向社会效率的决定性地位提出了挑战。他们认为微型金融运行的难点在于如何增强运营财务的可持续性。因为服务人群的分散且普遍缺乏抵押物,过高的运营的风险损失准备可能影响机构运行的稳定性。此外,运营初期的微型金融机构的规模小且抵抗风险能力弱,往往需要投入大量的财力和人力资本支持机构运转,如果一味地考虑社会服务目标,就可能会导致微型金融机构的生存性降低,从而使得社会总服务效率降低。美国俄亥俄州立大学的农村金融项目(RuralFinanceProgram)曾对由世界范围内一些不发达国家在1960年至1970年所建立起的农村信用机构(RuralCreditAgencies)进行过失败原因研究(Gozalez-Vega,1994[23]),结论如下:信用机构的不可持续性(Non-Sustainability)是导致其失败的关键因素,信用机构自给自足(Self-Sufficiency)是保持可持续性的关键。随后,Woller(1999)的研究明确了微型金融机构需要满足自给自足的条件,也就是项目收益能够弥补其运行成本[2]。Robinson(2001)[24]则进一步提出了微型金融机构的补贴依赖性,发现缺乏政策支持的机构经营效率普遍低下,他认为微型金融机构运行能否自给自足是成功发展的主要认定依据。

基于以上理论,许多学者针对微型金融机构的经营自给自足和财务可持续性提出了不同的测度指标,也尝试将其标准化,但始终无法取得共识。直到2003年,世界银行扶贫协商小组(TheConsultativeGrouptoAssistthePoor,CGAP)发布的小额信贷共识指南将微型金融机构的财务效率细分为:财务管理效率、生产效率、投资组合质量、盈利效率四种主要类别,并在此基础上采用微型金融机构的基本财务指标构造了21个与之对应的测度指标[25],这才形成了当前微型金融机构财务效率的主要评价标准。

三、研究方法和数据来源

(一)方法选择

SFA随机前沿分析和DEA数据包络法同为当前国际上针对微型金融机构进行绩效评价的主流方法,但由于绩效评价模型可能涉及多个产出指标,制约了随机前沿分析在该研究领域的运用[10],因此当前国际相关研究普遍采用了DEA作为绩效评价的主要实证方法[37]。但当前国内外学者的实证方法还存在一些不足,笔者在本文问题提出部分曾提及,虽然国际研究相比于国内强调了微型金融的“双重底线”问题,但其实证研究部分仍缺少对微型金融社会、财务效率产生直接冲突有力证明。为了打破传统研究方法的局限性,本文着重于通过DEA-Spearman分析法和DEA-Tobit两阶段法分别从社会、财务两个视角共同反映微型金融机构的综合运行效率,剖析双重效率的内在联系以及相关影响因素的实际作用效果。

DEA-Tobit是当前在金融机构绩效评价领域应用比较成熟的实证方法,本文主要将其应用于探究环境因素对于财务和社会效率的影响效果,这里不再赘述[26]。考虑到DEA-Tobit两阶段法只能探究影响因素对于效率模型的作用效果,而无法有力说明微型金融财务和社会效率是否存在冲突关系,本文提出通过DEA-Spearman分析法用于测度微型金融机构财务和社会效率间冲突程度,即构造财务和社会效率模型测度微型金融机构的财务社会效率,再结合Spearman秩相关检验验证两种效率的关联性质。虽然Pearson相关系数法和Spearman秩相关检验同为针对有序变量相关性分析主流方法,但采用Spearman的相对优势在于:第一、不要求两变量间呈线性相关关系;第二、极端值对结果造成的影响相对平稳;第三、不严格要求双变量的正态分布性[27-28]。与此同时,本文研究样本涉及多个国家和地区,各国微型金融机构的发展水平又存在一定的差异性,对效率值的正态性分布假设产生了冲击。综合上述考虑,本文最终以微型金融机构“双重底线”为理论基础,将传统DEA方法和Spearman秩相关检验相结合进行实证研究。Spearman检验方法在流行病学、心理学等诸多领域有广泛应用,也是一种非常成熟的检验方法,其理论基础这里不再赘述[29]。

(二)数据来源

本文的国际样本取自MixMarket*MixMarket(Microfinance Information Exchange, Inc.)是由世界银行扶贫协商小组(Consultative Group to Assist the Poor,CGAP)建立的一家非政府组织,总部设于美国华盛顿,主要从事微型金融机构的数据收集整理和研究工作。国际微型金融数据交换网站于2015年发布,来自世界范围73个国家的近1200家微型金融机构的年度财务数据(截止于2012年12月31日)。由于小额贷款公司是我国当前最为符合国际概念*虽然国际上微型金融服务的产品已经开始多元化,但小额信贷(Microcredit)仍为其最主要的服务产品,当前跨国资本在我国建立的微型金融机构类型大部分为小额信贷公司形式。的微型金融机构,因此将其作为本文的国内主要研究样本。该样本取自重庆、四川、甘肃、江西、内蒙、湖南、贵州、云南、南京等地39家小额贷款公司的年度财务数据,由中国小额信贷联盟整理提供。由于在对初始数据的整理过程中发现存在缺省值和异常值,并且部分地区的样本过于集中,为了保证最后实证结果的准确,通过筛选*DEA产出指标的同质性被许多学者所忽略,笔者在样本筛选过程中利用Mixmarket数据库中30天逾期风险组合,以及风险减值准备保证产出的同质性。此外,本文的应用财务数据均通过各国当期汇率进行了处理,基准货币是美元。确定了499家微型金融机构(国内21家)作为本文的样本数据。

(三)模型的设定

Charnesetal(1978)在Farrell(1957)生产绩效测度的理论基础上提出第一个DEA模型,即CCR模型[30]。随后,Bankeretal(1984)改进CCR模型的规模不变设定,提出了规模收益可变的BBC模型[31]。根据本文研究对象的设定,笔者采用BBC模型可变规模报酬DEA模型用于测度微型金融的技术效率、纯技术效率以及规模技术效率。BBC模型结果为三种效率:技术效率(TechnologyEfficiency,TE)、纯技术效率(PureTechnologyEfficiency,PTE)、规模效率(ScaleEfficiency,SC)文本模型以设定如下:

(四)指标构建

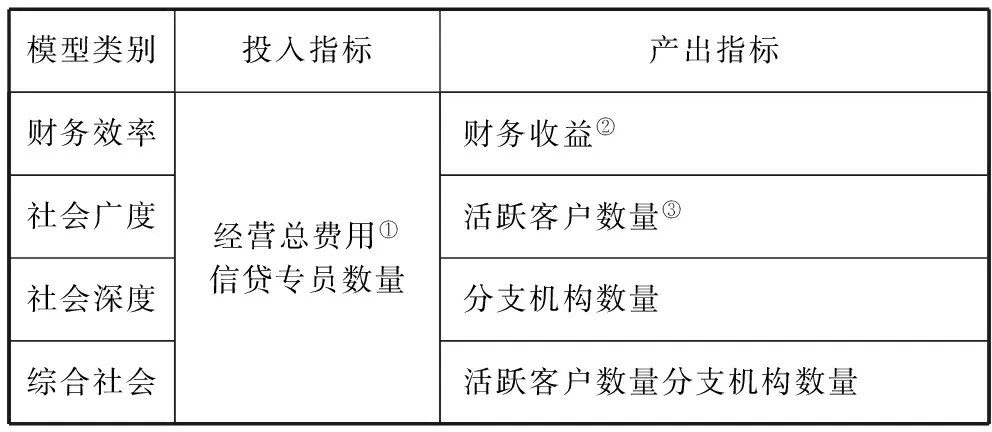

前文提及,Woller(2002[18],2006[22])、Schreiner(2002)[21]等研究在理论层面上将财务效率和社会效率的评价指标作了多维度细分。近年来,许多研究(如Piot-Lepetit,2014[32])尝试将其用于微型金融机构的DEA效率测度,但Jenkins&Murray(2003)[33]曾警告,DEA的投入和产出指标通常都需要保持显著的关联性(或同向性),模型分析的准确度可能随着投入产出指标数量的增加而降低。因此,为了避免不规范的指标选取影响最后实证结果的稳定性,本文仅以多维度评价为理论依据,重点挑选核心产出变量进行效率测度。鉴于服务深度与广度是反映社会效率的两个最主要的指标,本文首先分别以活跃客户数和分支机构数构建了社会广度模型和社会深度模型,继而构造了两者的组合模型,即本文提出的综合社会效率模型,最后通过财务收益构造微型金融机构的财务效率模型,具体设定如下:

表1 社会效率与财务效率投入产出指标的选取

注:本文使用Deap2.1和Stata12.0软件进行统计分析,以上投入产出指标的设定均通过1%显著性水平的Pearson相关检验以证明其同向性。

① 经营总费用=管理费用+营业费用+财务费用。

② 本文中出现的财务收益(FinancialRevenue)为国际上通行的测度指标,计算方式:财务收益=贷款利息收入+其它经营活动收入。

③ 活跃客户数量(TheNumberofActiveBorrowers)是指信贷合同未到期的客户总量,是国际微型金融研究中测度社会延展性的重要指标之一。

1.投入指标构建

微型金融机构的社会效率和财务效率水平是财力和人力投入的共同作用结果,基于生产法视角,将财力人力投入选取为社会效率和财务效率的初始投入指标,将其引入效率模型进行评价。

对于人力投入的指标构建,Bassem(2008)[7],Annim(2012)[8]将员工总数作为了人力投入指标。这里值得注意的是,随着微型金融理论的发展和深化,当前国际上微型金融机构(特别是NGO类型的金融微型机构)的服务已经多元化,主要分为金融服务和非金融服务(如孟加拉、印度提供职业培训等),因此员工总数可能参杂一些不参与日常经营活动的人员,从而影响最后财务效率的评价结果。出于这一考虑,本文使用信贷专员数量作为人力总投入指标。

就财力投入指标的构建来说,Wijesiri et al.(2015)[9]和Khan &Jamalludin(2016)[10]等选取了资产规模作为财力投入指标。资产规模虽然增强了机构抵御风险的能力,创造了财务可持续性的条件,但其与对应的产出指标间关系过于模糊,因此笔者将其作为效率水平的影响因素,并于本文后半部分进行讨论。而Nieto et al.(2007)[6]等则将营业费用作为财力总投入,但管理和财务费用同样作为财力投入重要组成部分,决定着微型金融机构的社会服务和财务效率水平,从这一点上来讲Nieto设定投入指标选取存在一定缺陷。综合以上考虑,本文最终选取当期资金总投入(财务费用、管理费用与营业费用之和)为本文财力投入的指标。

2.产出指标构建

鉴于投入指标已确定为经营总费用和信贷专员数量,基于投入产出的同向性原则,笔者整合贷款利息收入和其他非利息收入为主要产出指标。根据前文的探讨,社会效率指标产出指标选取需要反映社会服务的深度和广度。Nieto et al.(2007)[6]曾以贷款总数和贷款余额数作为社会效率的评价指标,但其没有考虑到若“使命漂移”问题存在,贷款总数和贷款余额数将无法成为一个客观反映社会服务广度的测度标准,因此本文这里不作考虑。微型金融服务中的女性赋权问题一直是国际一个主要的研究方向,大部分国际研究选取女性客户数量用于反映社会效率的深度和广度,但结合我国国情,则需要考虑农村客户数量用于构建支农效率以反映社会服务水平。鉴于本文所做国际比较,统一测度标准存在难度,同时考虑到凭借微型金融分支机构数量能够判断微型金融机构是否具备服务偏远贫困地区的能力,所以本文将其作为替代指标以反映微型金融机构服务的深度,并以Schreiner(2002)[21]为理论基础选取活跃客户数量以反映微型金融机构服务的广度。

(五)影响因素指标选取

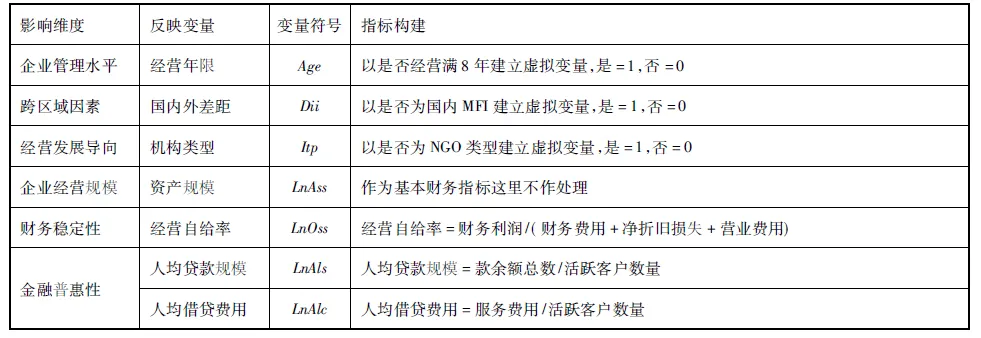

根据前文理论分析,若财务效率与社会效率间的冲突假设成立,那么,财务效率与社会效率的影响因素和效果就不会完全相同。所以,我们结合理论分析和国际经验以多个维度观测影响因素对两种效率的作用效果,并构建对应指标并运用Tobit模型进行回归分析。本文选取的主要环境影响因素包括:经营年限、资产规模对数值、人均借贷费用对数值、人均贷款规模对数值、经营自主效率对数值、国内外差异和机构类型,模型设定如下:

TEj=C+β1Agej+β2LnAssj+β3LnAlcj+β4LnAlsj+β5LnOssj+β6Diij+β7Itpj+μj

表2 效率影响因素的指标构建

1.经营年限

企业运营年限间接反映机构的管理者水平和相关经营经验。经营经验和相对较高的管理者水平可以有效增强其市场竞争能力,从而更好地维持自我生存。Ledgerwood(2014)曾指出,处于发展期的微型金融机构,由于承担相对较高的运营成本,经营效率可能弱于成熟期的微型金融机构[34]。但Hermes & Lensink(2011)对长达11年来自世界范围435家微型金融机构的面板数据进行随机前沿分析(Stochastic Frontier Analysis,SFA)后得出运营年限越长的微型金融机构,效率反而越低;因为随着对微型金融理论的深化,新建立的微型金融机构具有后发优势,发展目标更为清晰,内部管理更加规范[17]。因此,本文将其作为效率的重要影响因素之一,重点探究其对微型金融社会、财务双重效率的作用方向及影响程度。

2.国内外差异

跨区域差异是微型金融经营效率的潜在影响因素之一。Ahlin & Lin(2011)通过对来自不同国家共373家MFIs的财务数据进行实证分析,发现在金融深化程度高的国家微型金融机构承担相对较小的运营成本,而利率水平也相对较低[35]。我国微型金融机构相对与国际的差异性比较明显,主要体现在政策环境、股权结构、运营模式等诸多方面。在实证研究中,很难把这些因素量化并分离出来一一讨论。为了了解我国当前环境是否对一般微型金融发展的经营效率产生显著影响,笔者将这里的复杂的环境因素以国内和国际为界建立一个哑变量,进而探索国内外差异能否冲击微型金融机构的财务或社会效率。

3.机构类型

NGO类型的金融机构由于具有较强的社会服务目标导向,最早将微型金融的概念推入人们的视野。而非NGO类型的微型金融机构一般是在国家政策规定下由民营资本自行发起的,因此通常为商业化的微型金融机构,故通常选择的是财务效率为导向的发展模式。所以相对而言,NGO类型的微型金融机构可能表现出更好的社会效率[3,36]。

4.资产规模

企业资产规模的增加有助于提高自身抵御财务风险及其他不确定因素的能力,从而增强财务的可持续性。此外,资产规模的增加意味着提供服务的总量在增加,在不发生“使命漂移”的假设前提下,对于提高金融服务的广度和深度都有积极作用。所以一般认为资产规模对企业综合效率的提高有促进作用。然而,如果从边际收益递减和企业规模变动视角来解释微型金融机构的效率问题的话,运营年限长的微型金融机构也很可能处于规模收益递减阶段,所以相对资本回报率强于发展期微型金融机构的观点并不绝对。

5.经营自给率

经营自给率(Operational Self-Sufficiency)是国际上用来测度微型金融机构是否实现自给自足的主要指标,同时也是其财务稳定性的重要测度标准。Annim(2012)[8]认为经营自给率对财务效率和社会效率提高均存在促进作用。但笔者认为经营自给率这一指标主要反映的还是机构运行的财务效率,而财务效率能否影响社会效率同向增长是个复杂的问题。财务效率的提高可能会增加企业进行社会服务的总效用,但若在当前资源禀赋不发生明显变化,且外部环境不进行资源补充的情况下,财务效率的提高很可能消耗当前水平的社会效率(如图1的理论分析)。因此,经营自给率对综合绩效的影响有待证实。

6.借贷费用与借贷规模

人均借贷费用和人均借贷规模一直是金融普惠性的重要测度指标。世界银行2005年曾提出了构建普惠金融体系,提供支付得起的金融服务是实现金融普惠性的重要目标之一。由于借款费用可能包含利率及其他服务费用,所以增加借款费用可能显著地降低社会,但是对机构的财务效率可能存在积极影响。Cull et al.(2009)[37]利用来自49个国家的124家微型金融机构的5年数据样本进行实证分析,结果表明随着人均贷款规模的增加,企业经营成本逐渐下降。就贷款规模来说,单笔贷款规模较大说明贷款对象相对集中,因此提高的成本效率对机构的财务可持续性增强有积极作用。相反,贷款对象的相对集中说明微型金融服务的广度并没有拓展,所以不利于机构的社会效率提高。根据以上分析,本文将结合实证结果进一步展开讨论。

四、实证结果分析

(一)经营绩效的测算结果分析

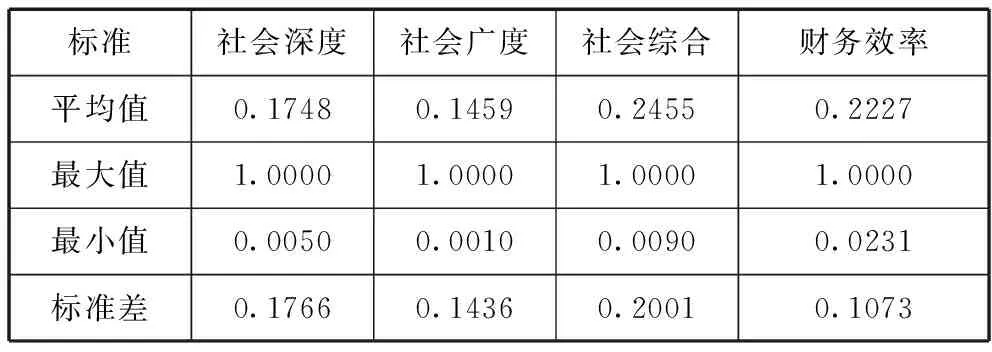

从DEA实证结果的描述性统计来看,不论对社会效率还是财务效率测度来说,机构间呈现出的差异都十分显著。与此同时,微型金融机构的平均运营效率在0.145到0.245间,这说明在少部分机构(多为南亚国家,如印度,孟加拉等)经营效率突出的同时,还有另外一大批企业(多为中东和西欧部分国家)的运行效率十分低下,体现了当前国际上微型金融机构间的发展不平衡。

表3 微型金融经营效率的描述统计

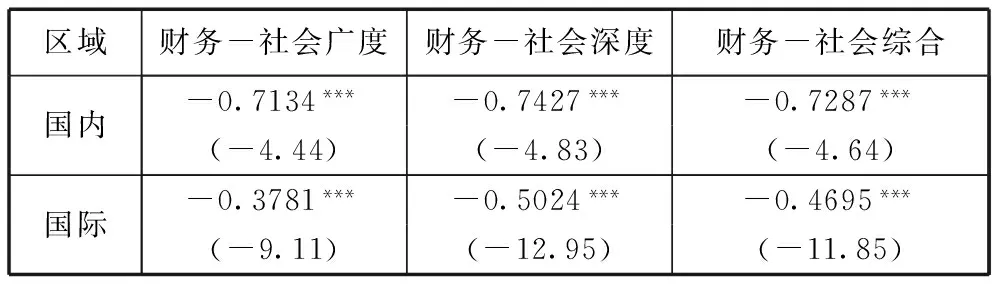

基于对微型金融“双重底线”的认识,并结合前文提出的理论分析,笔者认为微型金融机构的高财务效率很可能对应较低的社会服务效率,表4为将DEA效率值结合Spearman分析的相关验证结果。通过表4可以看出,笔者构建的三种社会效率值对财务效率值的Spearman相关性检验均通过了最高显著性检验。此外,财务效率对于这三种社会效率均存在极强的负相关关系,这说明财务效率与社会效率间存在严重的冲突,高财务效率的机构难以兼顾其社会效率水平,这从另一个方面说明了对于微型金融机构来说“使命漂移”问题的难以避免。同时,国内的三种社会效率与财务的负相关系数分别为-0.7134、-0.7427、-0.7287,显然大于与之对应的国际水平。这说明我国微型金融机构所面临的“双重底线”与“使命漂移”问题尤为严重。与当前国际相比,我国高财务效率的微型金融机构对应更低的社会效率,并且如果要保证其经营的财务效率必须以牺牲更多社会效率为代价,但这显然有悖于我国当前提出的以微型金融服务提高金融普惠性的战略方针。

表4 财务效率与社会效率的Spearman相关性检验结果

注:*、**、***分别代表在10%、5%、1%统计水平上显著,括号内为对应t统计值。

(二)微型金融机构经营绩效的国际比较

为了全面了解我国当前微型金融机构发展的国际水平,依据世界银行于2014年发布的全球普惠金融发展报告[38],笔者从南亚、东亚、拉丁美洲、非洲、中东选取了8个微型金融服务发展相对成熟的国家做进一步比较研究。

从图2统计结果可以看出,当前微型金融发展综合实力最强的是印度、孟加拉等国家,平均社会效率远超国际水平。印度的社会平均效率几乎是达到了国际平均水平的两倍(国际平均:0.1748,0.1459,0.2455)。根据各国微型金融多重效率的差异性,笔者将当前微型金融发展细分为:社会发展导向(如印度、孟家拉、尼泊尔)、财务发展导向(巴西、墨西哥、阿塞拜疆)以及综合发展导向(菲律宾、贝宁)三种*微型金融的三种发展导向型是本文提出的观点,定义标准:如印度、孟家拉、尼泊尔三种社会效率值均超过相对的财务效率水平的国家为社会发展导向;如巴西、墨西哥、阿塞拜疆三种效率值均低于相对财务效率水平的国家为财务发展导向;如菲律宾、贝宁仅有部分社会效率值高于其财务效率,社会财务效率之间无明显强弱之分,效率值相对水平,定义为综合导向性。。其中,社会发展导向的微型金融机构对服务对象更为关注,如孟加拉格莱珉项目一直关注于降低客户借贷成本,增加金融服务的广度和深度,但是盈利性相对降低。财务发展导向的微型金融机构更为关注自身的财务可持续性和资本的累计。如巴西、墨西哥等拉丁美洲国家的微型金融机构普遍呈现高盈利水平。根据美洲开发银行(The Inter-American Development Bank,IDB)2011年的研究数据表明,墨西哥平均小额贷款利率为74.2%在拉丁美洲美洲地区最高。然而在相同时间点,孟加拉等地小额贷款利率水平仅有27%,在除去当年物价指数*世界银行(http://data.worldbank.org)数据表明,孟加拉2011年的CPI指数为8.13%。影响后,孟加拉微型金融机构实际年利率不到20%。然而,拉丁美洲微型金融机构的高财务效率一直被学术界诟病,虽然高利率能有效维持机构的财务效率水平,实现自给自足,但同时存在导致借款人陷入贫困性陷阱的风险,进而使得微型金融的普惠性难以得到体现。我国四个模型对应的效率均值分别是0.144、0.134、0.204、0.263,仅有财务效率勉强超过国际发展水平。就其发展现状来看,虽然不及墨西哥、巴西等国家的财务导向明显,但总体来讲仍是偏财务主导的发展形式,更为关注自身财务可持续性和商业化经营,社会服务效率相对较弱。

根据效率水平从高到低依次排列,图3统计结果为我国微型金融机构在499个研究样本中的排名情况。根据排名的统计结果*由于数据量较大,文中仅列出499家微型机构中我国微型金融机构排名统计结果,图3下方的附表为对应排名区间的机构家数。,运行效率前100位的机构主要来自于印度、孟加拉、越南等亚洲国家,而其中仅有6家微型金融机构来自中国。然而,在排名统计的后50位却出现共28家国内机构(四种效率排名汇总)。统计结果很明显地反映出我国微型金融机构的效率排名的特点是“尾端集中”,大部分国内微型金融机构的效率排名堆积在第451名至499的区间内,进一步表明我国微型金融机构当前发展的失衡。虽然部分国内微型金融机构具备了国际竞争力,但绝大部分机构仍处于较低的发展水平。

图3 我国微型金融机构效率的国际排名分布

表5 几个主要研究国家的微型金融行业规模状态

根据表5,虽然国内微型金融机构经营效率普遍偏低,但当前大多处于规模报酬递增阶段。超过90.48%的国内机构处于三种社会效率规模递增阶段,社会效率规模递减阶段的机构数量不到4.76%。前文提及我国微型金融机构是偏财务导向发展模式,财务规模效率与三种社会效率存在偏离,但66.67%的国内机构处于财务规模递增阶段,而23.81%处于财务规模递减阶段,规模报酬不变的仅占9.52%,这说明产业规模的扩大对我国微型金融机构运营效率的提升均有促进作用,但对于社会效率的促进作用要相对强于财务效率。与此同时,印度、孟加拉的微型金融机构却普遍呈现出规模报酬递减状态。其中,孟家拉发展阶段处于财务和社会效率规模同时递减状态,社会效率和财务效率规模递减的公司分别占到94.74%和78.95%。86.96%的印度微型金融机构正处于第一种社会效率的规模递减状态,而财务规模效率状态相对乐观。巴西则处于通过我国相似的规模发展状态,多数微型金融机构呈现财务和社会效率的规模递增阶段。然而,同属拉丁美洲国家*国际微型金融研究中一直将墨西哥列为拉丁美洲国家进行分析。的墨西哥则产生了明显分化。根据图中所示,无论是对墨西哥微型金融机构的财务还是社会效率规模状态而言,均出现了近乎一半机构规模递增、另一半规模递减的状态。

(三)社会效率与财务效率的影响因素分析

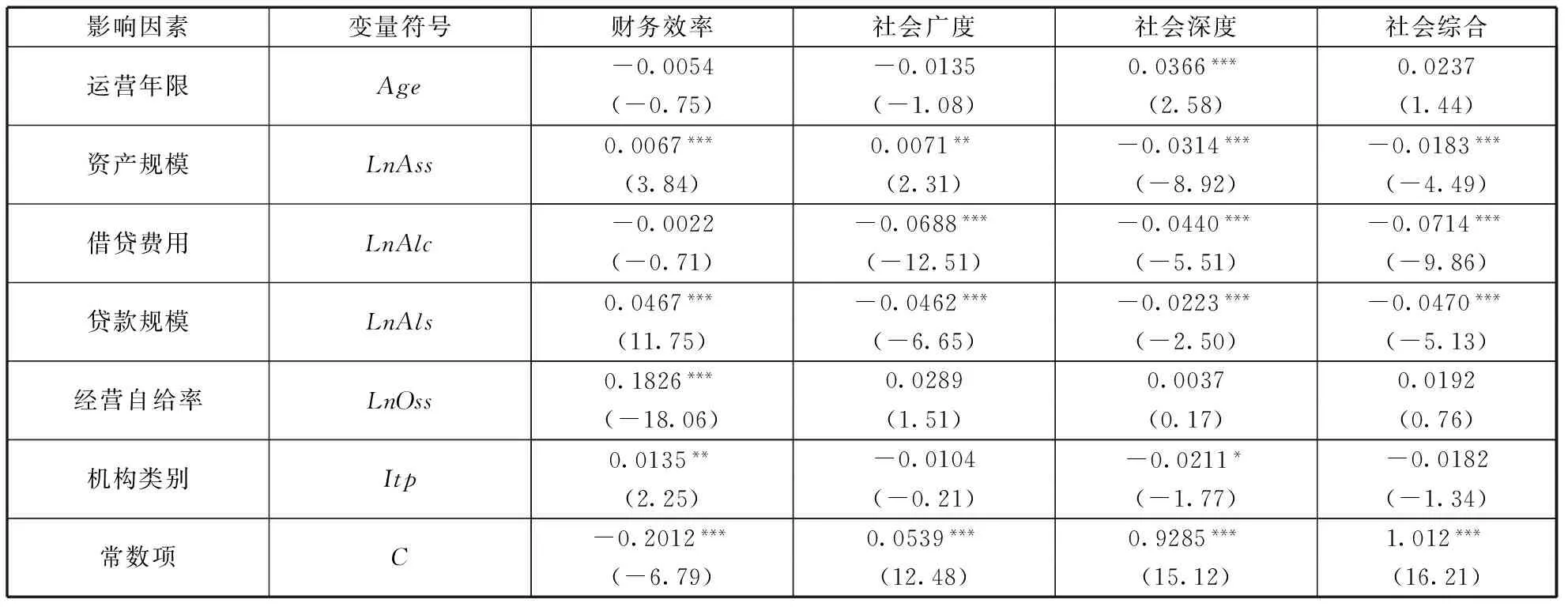

根据表6所示的统计结果可以发现:(1)机构的运营年限仅与其社会服务深度呈现正向显著性关系。由此说明,成熟的微型金融机构并不一定具备领先优势,但经过企业长期经营的经验累积,其服务网络得到很好的延伸从而强化其服务的深度。(2)微型金融机构资产规模的扩张对微型金融机构的经营效率影响的方式相对复杂,虽然不难理解资产规模增加在财务和社会广度模型下呈现积极作用是由于机构在资本积累规模扩张的过程中,财务稳定性得到了夯实,客户服务面得到了拓宽。然而,资产规模却负面影响微型金融机构的社会深度和综合社会效率。该情况的出现可能是由于资本实力弱的金融机构相对资本实力强的金融机构在金融市场中不具备绝对竞争优势,而由于长期参与农村地区金融活动,在所在地的信息掌握,网点覆盖度等方面比较优势明显[39],所以服务对象多为农村等偏远地区的人群,有效地拓展了金融服务的深度。(3)人均借贷费用的作用影响通过了三种社会模型的最高显著性检验,表明贷款成本上升对社会效率有显著的抑制作用,但并未对企业的财务可持续性发挥明显的积极影响[40],这可能是由于贷款成本的提高伴随着服务客户数量的减少和违约率的上升因而无法对机构的财务盈利作出贡献。(4)从人均贷款规模的显著性和其对应的系数来看,该影响因素抑制了微型金融机构社会效率提高,但却提振了财务效率,这一情况与Annim(2012)[8]等研究结果基本一致,集中度高的贷款业务大大减少了交易费用,优质、固定的大客户为企业带来了丰厚的利润回报。(5)经营自给率在社会深度和社会综合模型下没能通过显著性检验,说明机构自身的财务状况不完全决定其金融服务的深度。然而,经营自给率在财务效率和社会广度模型下的统计结果显著为正,反映了自给自足是微型机构成功运营的必然要求,它既强化其财务可持续性又拓宽了社会服务的覆盖度。(6)在财务和社会广度模型下,国内外差异的统计结果表明我国虽为偏财务效率导向发展,但国内复杂的环境因素(主要为政策和经济环境)制约了微型机构财务效率的提高,而相对较大人口基数和金融需求保障了国内微型金融机构的服务广度。(7)以机构类别作为影响因素在四种模型下的实证结果均未通过高显著性检验,未发现NGO形式的微型金融机构与非NGO形式的微型金融机构存在明显效率差异,可见NGO类型的微型金融机构通过有效的财务绩效管理同样可以保证良好的财务可持续性。

我国自2008年开始商业化微型金融试点,与国外微型金融机构相比在发展规模、经营模式、政策法规*我国微型金融机构的组织形式多为有限责任公司或股份有限公司,需要满足严格的申请条件,主要为中小企业或支持“三农”的企业贷款。在贷款利率方面,我国并没有实行利率市场化,利率浮动区间未完全打开。微型金融机构在满足条件后可以进行转制,如小额贷款公司可向村镇银行转制,而村镇银行可向农村商业银行转制(参考《村镇银行管理暂行规定》)。等诸多方面存在较大差异。为了规避此类因素对实证结果的影响,本文将国内样本和国内外差异哑变量Dii剔除进行稳健性检验,检验结果如下:表7所示的稳健性检验中,各项系数、t值以及其对应的显著性均为发生明显变化,说明国内外区域差异因素对实证结果造成的影响有限,统计结果具有普遍性,反映本文实证结果具有较好的稳定性。

表6 Tobit模型回归结果

注:*、**、***分别代表在10%、5%、1%统计水平上显著,括号内为对应t统计值。

表7 Tobit模型回归的稳健性检验

注:*、**、***分别代表在10%、5%、1%统计水平上显著,括号内为对应t统计值。

五、研究结论和政策启示

本文以微型金融的“双重底线”视角切入问题,应用DEA数据包络法、Spearman秩相关检验以及Tobit模型回归,测度了全球499家微型金融机构的社会及财务效率,比较了国内外微型金融机构的发展差异,着重分析了两者的相互关系以及可能影响效率的多种因素。实证结果符合理论预期,支持微型金融机构社会与财务效率间存在一定的相互抑制现象,且两者的波动性因素存在一定差异。本文的主要研究结论如下:(1)无论是国外,抑或是国内,微型金融机构的财务效率与社会效率普遍存在比较严重的冲突关系,但国内的冲突更为严重。微型融机构在发展过程中难以同时兼顾财务效率与社会效率。这种情况的存在使得追求财务效率的微型金融机构往往无法体现金融普惠性,满足不了社会需求。此外,社会、财务效率间的冲突也迫使一些机构为了保障其财务可持续性而牺牲掉社会服务效率,进而出现“使命漂移”的情况。(2)我国的微型金融机构处于偏财务导向模型且发展水平极不均衡。当前我国微型金融机构偏重商业化运营和自主财务效率的提高,社会效率相对偏低,在金融普惠性方面并未真正发挥积极作用。除此以外,虽然实证结果表明大部分国内微型金融机构普遍处于规模报酬递增的发展阶段,但多数国内机构的经营表现明显低于国际水平。(3)同种影响因素对财务效率与社会效率作用效果存在较大差异,部分财务效率的促进因素成为了社会效率的抑制因素。本文发现,如资产规模、贷款规模、自主经营效率等是微型金融机构财务效率的促进因素,但其对于微型金融机构的社会服务效率却呈现为或多或少的负面作用,该现象进一步说明了财务效率与社会效率间存在一定的冲突关系。(4)当前我国的环境因素不利于微型金融机构财务效率的提高。由于我国当前处于微型金融起步阶段,资源配置优化度不够和管理经验的缺乏导致整体财务效率的低下。此外,来自非正规信贷市场*非正规金融和微型金融机构面临的借款人具有同质的信贷需求(抵押品缺乏,小额度贷款等)。因此。两者间极有可能存在明显冲突关系,这有待于进一步验证。与传统信贷市场竞争冲击也可能是造成国内微型金融机构财务绩效不如人意的重要因素。

据此,本文提出如下政策建议:(1)重视“双重底线”问题在微型金融机构经营中的普遍存在性,尽快完善微型金融机构现有评价标准。高财务效率的微型金融机构很可能掩盖了其社会服务低效率的事实,最后使得我们的研究结论和政策导向出现偏离。因此,对于微型金融机构的运营效率的测度评价来说,需要至少从社会服务效率与财务可持续性两个维度以综合反映机构的实际运营绩效,而这往往是传统金融机构绩效评价标准中所忽视的。当前,国内针对于微型金融机构的运营效率评价研究的着眼点大多还是财务为主,而对微型金融实现社会服务效率及金融普惠性目标认识缺乏,导致“盈利至上”的商业化微型金融运营效率存在被高估的情况。因此,结合我国当前实际国情,针对微型金融机构构建一套更为全面、准确的运营效率评价标准非常必要。(2)处理好我国微型金融机构的“使命漂移”问题,明确我国微型金融机构的未来发展导向。根据国际的理论积累和实践经验启示,微型金融机构既不能遵从福利主义视角以普惠目标为核心抛弃经营可持续的做法又不能采取机构主义诱导下的过度商业化发展模式。然而,结合本文的理论分析与实证结果,我国微型金融机构实际上很难保证运营可持续的前提下,兼顾社会服务目标的实现。因此,对于微型金融机构经营来说不能一视同仁,一方面鼓励发展一批能够自给自足的商业化微型金融机构,另一方面针对社会服务效率高、金融普惠性好但盈利性弱的微型金融机构,政策应当适度偏移,比如给予税收、贴息等方面的优惠*这里以小贷公司为例,未发现针对我国小贷公司的财税优惠政策政策,其税收参照一般工商企业执行,须缴25%所得税和5.56%的营业税及附加。在盈利水平低、融资条件严、经营风险高、良心客户少以及经济大环境疲弱的背景下,实现普惠性目标可谓是步履维艰。,以弥补其为保障社会服务目标而牺牲的财务效率。(3)把握微型金融发展的黄金时期,鼓励社会资本参与,保障微型金融机构的发展均衡。目前,虽然我国微型金融机构普遍处于规模报酬递增的发展时期,但事实上这种发展并不平衡,许多微型金融机构由于人才、资金的匮乏,其经营可持续正面临巨大的挑战。为此,亟需制定相关政策激发商业资本和社会公益资源参与微型金融发展的积极性,改善微型金融机构的外部融资环境,进而保障其运营的可持续性。与此同时,也应考虑控制微型金融机构经营成本,如在安全监管的前提下发展诸如“互联网+微型金融”*目前,国际有关研究已经开始关注信息技术(如手机通讯,互联网)发展对微型金融服务造成的影响。以Hossain & Ahmed (2012)[41] 为例,研究指出手机银行(Mobile Banking)相关技术的应用能有效缓解微型金融机构面临的经营成本压力(例如:需要增设服务网点满足贫困人群的需求),从而提高其综合经营效率。等多元化的经营模式以降低机构的运营成本,针对在农村及偏远地区增设服务网点,主动分担政策性金融机构服务压力的微型金融应给予适当财税优惠,以保障其全面、均衡的发展。

[1]Maes J P, Reed L R. State of the microcredit summit campaign report 2012[R]. Microcredit Summit Campaign, 2012.

[2]Woller G M, Dunford C, Woodworth W. Where to microfinance[J]. International Journal of Economic Development, 1999, 1(1): 29-64.

[3]Morduch J. The microfinance schism[J]. World Development, 2000, 28(4): 617-629.

[4]Brau J C, Woller G M. Microfinance: a comprehensive review of the existing literature[J]. Journal of Entrepreneurial Finance, 2004, 9(1):1-28.

[5]Yaron J. What makes rural finance institutions successful?[J]. The World Bank Research Observer, 1994, 9(1): 49-70.

[6]Gutierrez-Nieto B, Serrano-Cinca C, Molinero C M. Microfinance institutions and efficiency[J]. Omega, 2007, 35(2): 131-142.

[7]Bassem B S. Efficiency of Microfinance Institutions in the Mediterranean: An Application of DEA[J]. Transition Studies Review, 2008, 15(2):343-354.

[8]Annim S K. Microfinance Efficiency: Trade-Offs and Complementarities between the Objectives of Microfinance Institutions and Their Performance Perspectives[J]. The European Journal of Development Research, 2012, 24(5):788-807.

[9]Wijesiri M, Viganò L, Meoli M. Efficiency of microfinance institutions in Sri Lanka: a two-stage double bootstrap DEA approach[J]. Economic Modelling, 2015, 47: 74-83.

[10]Khan Z, Sulaiman J. Social and financial efficiency of microfinance institutions in Pakistan[Z]. Available at SSRN 2646456, 2016.

[11]杨虎锋, 何广文. 小额贷款公司经营有效率吗?——基于42家小额贷款公司数据的分析[J]. 财经科学, 2011(12):28-36.

[12]刘志友, 孟德锋, 卢亚娟. 微型金融机构的效率权衡:财务效率与社会效率——以江苏省小额贷款公司为例[J]. 经济理论与经济管理, 2013(5):102-112.

[13]董晓林, 高 瑾. 小额贷款公司的运营效率及其影响因素——基于江苏227家农村小额贷款公司的实证分析[J]. 审计与经济研究, 2014(1):95-102.

[14]杨虎锋, 何广文. 治理机制对小额贷款公司绩效的影响——基于169家小额贷款公司的实证分析[J]. 中国农村经济, 2014(6):74-82.

[15]孙修远, 何广文. 女性管理者对微型金融机构绩效的影响研究[J]. 金融与经济, 2016(3):47-53.

[16]Paxton J, Graham D, Thraen C. Modeling group loan repayment behavior: New insights from Burkina Faso[J]. Economic Development and cultural change, 2000, 48(3): 639-655.

[17]Hermes N, Lensink R. Microfinance: Its Impact, Outreach, and Sustainability[J]. World Development, 2011, 39(6):875-881.

[18]Woller G. From market failure to marketing failure: market orientation as the key to deep outreach in microfinance[J]. Journal of International Development, 2002, 14(3):305-324.

[19]Weiss J, Montgomery H, Kurmanalieva E. Micro-finance and poverty reduction in Asia[J]. Social Science Electronic Publishing, 2005:116-117.

[20]Hashemi S, Rosenberg R. Graduating the poorest into microfinance: linking safety nets and financial services[Z]. 2006.

[21]Schreiner M. Aspects of outreach: A framework for discussion of the social benefits of microfinance[J]. Journal of International development, 2002, 14(5): 591-603.

[22]Woller G. Evaluating MFIs’ social performance: A measurement tool[R]. Micro Report, 2006 (35).

[23]Gonzalez-Vega C. Stages in the evolution of thought on rural finance. A vision from the Ohio State University[J]. Vega, 1994, 2134.

[24]Robinson M S. The microfinance revolution- Vol. 1[J]. General Information, 2001, 41(100):781-783.

[25]Christen R, Lyman T, Rosenberg R. Microfinance consensus guidelines——guiding principles on regulation and supervision of microfinance[R]. Cgap & World Bank Washington Dc, 2003.

[26]Barbara Casu, Philip Molyneux. A comparative study of efficiency in European banking[J]. Center for Financial Institutions Working Papers, 2000, 35(17):1865-1876.

[27]Zimmerman D W, Zumbo B D. Significance testing of correlation using scores, ranks, and modified ranks.[J]. Educational & Psychological Measurement, 1993, 53(4):897-904.

[28]Thomas D. Gautheir. Detecting trends using spearman’s rank correlation coefficient[J]. Environmental Forensics, 2001, 2(4):359-362.

[29]Spearman C.‘General intelligence’, objectively determined and measured[J]. American Journal of Psychology, 1903, 15(4):201-292.

[30]Charnes A, Cooper W W, Rhodes E. Measuring the efficiency of decision making units[J]. European Journal of Operational Research, 1978, 2(6): 429-444.

[31]Banker R D, Cooper W W. Some models for estimating technical and scale inefficiencies in data envelopment analysis[J]. Management Science, 1984, 30(9):1078-1092.

[32]Piot-Lepetit I, Nzongang J. Financial sustainability and poverty outreach within a network of village banks in Cameroon: A multi-DEA approach[J]. European Journal of Operational Research, 2014, 234(1): 319-330.

[33]Jenkins L, Anderson M. A multivariate statistical approach to reducing the number of variables in data envelopment analysis[J]. European Journal of Operational Research, 2003, 147(1): 51-61.

[34]Ledgerwood J. Microfinance handbook: An institutional and financial perspective[M]. World Bank Publications, 1998.

[35]Ahlin C, Lin J, Maio M. Where does microfinance flourish? Microfinance institution performance in macroeconomic context[J]. Journal of Development Economics, 2011, 95(2):105-120.

[36]Armendáriz B, Szafarz A. On mission drift in microfinance institutions[C]// ULB-UniversiteLibre de Bruxelles, 2009.

[37]Cull R, Demirgüç-Kunt A, Morduch J. Microfinance meets the market[J]. The Journal of Economic Perspectives, 2009, 23(1): 167-192.

[38]Bank W. Global financial development report 2014 : financial inclusion[J]. World Bank Publications, 2014, 4:121-135.

[39]温 涛, 白继山, 王小华. 基于Lotka-Volterra模型的中国农村金融市场竞争关系分析[J]. 中国农村经济, 2015(10):42-54.

[40]Dehejia R, Montgomery H, Morduch J. Do interest rates matter? Credit demand in the Dhaka slums [J]. Journal of Development Economics, 2012, 97(2):437-449.

[41]Hossain M A, Ahmed M F. Evaluating the impact of mobile banking deployment for microfinance institutions[J]. DU Journal of Marketing, 2012, 15: 143-157.

(本文责编:王延芳)

International Comparative Research on Operational Efficiency of Microfinance Institutions: Perspective of “Double Bottom Line”

WEN Tao,LIU Da,WANG Xiao-hua

(CollegeofEconomicsandManagement,SouthwestUniversity,Chongqing400715,China)

Due to the dual missions of Microfinance Institutions(MFIs)and the inherent conflicts between its social and financial goals,traditional efficiency measurement applying on MFIs has significant limitations. In this regard,the study adopted DEA-Spearman,Tobit regression and constructed the financial, social depth, social breadth, social comprehensive efficiency models to examine the technical efficiency and tradeoff effects of 499 MFIs based on the principle of “Double Bottom Line”. The research results confirmed the existence of dual efficiency’s conflict within which probably induced MFIs’“Mission Drift”, and the empirical study demonstrated that this circumstance is worrying particularly in China. Thus, sacrificing the efficiency of social services to maintain high financial sustainability for MFIs is probably unavoidable in reality. In addition to this, other study results indicated that China’s MFIs are stepping into financial orientation,and asset size, loan scale, operational self-sufficiency factors promoting financial efficiency of MFIs significantly, however, increasing of assets scale and loan size may weaken the social performance of MFIs.

microfinance institutions; inclusive finance; Double Bottom line; operational efficiency

2016-10-31

2017-02-09

本文受国家社会科学基金重点项目(14AZD034)、国家社科基金青年项目(16CJY075)资助。

温涛(1975-),男,重庆人,西南大学经济管理学院教授、博士生导师,研究方向:微型金融、农村金融、经济统计。

C812

A

1002-9753(2017)04-0025-16

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

现代企业(2021年2期)2021-07-20 07:57:18

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中国外汇(2019年10期)2019-08-27 01:58:06

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

河南水利年鉴(2017年0期)2017-05-19 02:29:27

商周刊(2017年26期)2017-04-25 08:13:06

中国工程咨询(2016年10期)2016-01-31 03:12:10