2030年全球海上风电装机有望达到100GW

2017-05-15 01:49:32编译夏云峰

风能 2017年1期

编译 | 夏云峰

2030年全球海上风电装机有望达到100GW

编译 | 夏云峰

海上风电是推动全球风电发展的核心支柱之一。国际可再生能源署发布的研究报告认为,在利好政策刺激下,随着技术创新和成本下降的持续,全球海上风电在2030年将实现100GW的累计装机,甚至有望达到280GW。

国际可再生能源署(IRENA)日前发布了一份名为《创新应用前瞻:海上风电篇》(Innovation Outlook: Offshore Wind)的报告,对将会驱动海上风电产业快速发展的相关因素的未来走势进行了研判。报告指出,伴随着技术创新和成本的持续下降,全球海上风电总装机容量有望从2015年的13GW激增至2030年的100GW。

“海上风电已经具备了作为核心电源来推动未来全球低碳经济发展的条件。”国际可再生能源署总干事阿德南·阿明(Adnan Z. Amin)指出,“在陆上风电已经在成本上能够与传统电源技术展开竞争的情况下,目前,海上风电也正在引发广泛关注,它具有高度依赖技术驱动的特质。”

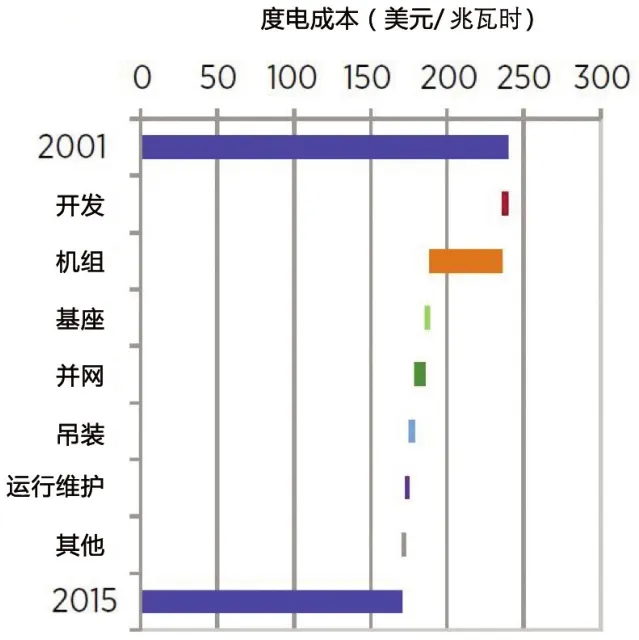

在全球高度关注发展低碳经济的语境下,海上风电有成为改变游戏规则的可再生能源电力的潜质。在国际可再生能源署的这份报告中,开篇即指出,“在人口密集的沿海地区,可以快速地建立起吉瓦级的海上风电场”,这也使得“海上风电可以成为通过经济有效的方式(Cost-effective Manner)来减少能源生产环节碳排放的重要技术之一”。之所以能够如此,则和它与生俱来的一些特点相关,比如,生产的高度绿色、清洁化,技术进步能够推动成本下降并进一步扩大了其在新能源市场中的份额。自从第一座海上风电场投运以来,海上风电成本的下降幅度超过了30%,其度电成本(LCOE)也从2001年的240美元/兆瓦时(按照当时汇率折算,约合人民币1986元/兆瓦时)降低到了2015年的大约170美元/兆瓦时(按照当时汇率折算,约合人民币1054元/兆瓦时)。此外,海上风电还从陆上风电所取得的成功以及各方高度重视推动技术进步中进一步受益,这些技术将可以推动海上风电开发成本大幅下降,并可以使更多海域的风能资源得以开发。

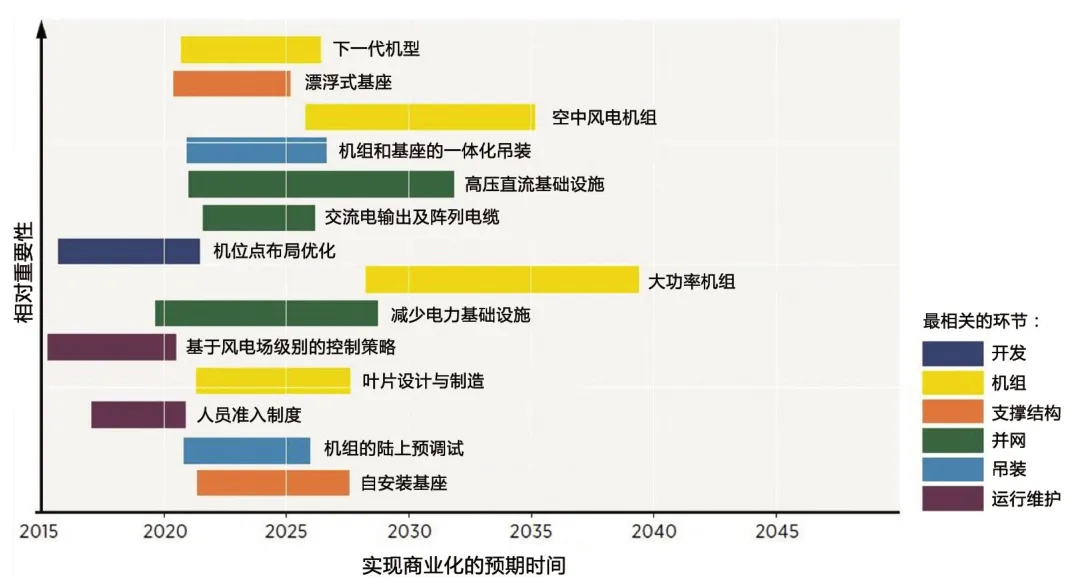

图1 海上风电的未来技术创新发展趋势

图2 推动项目(2001年—2015年投运)成本下降的主要因素

然而,报告的撰写者们认为,在目前的成本基础上,要想保持海上风电的良好发展势头,还要做好以下几项工作:继续推动成本下降,降低并网的难度,进一步开拓潜在的市场,持续关注环境、健康以及安全等方面的问题。尤其值得一提的是,国际可再生能源署认为,技术创新将会成为推动海上风电成本进一步削减的关键因素。上述报告中描绘了一些技术创新愿景:

(1)叶片制造技术以及传动系统性能的持续改善。这使得可以应用更大型的叶片,相应地提高了单机容量。目前主流在役机组的单机容量为6MW,风轮直径达到150m。运用更大型的机组,可能并不一定会在现有设计的基础上进一步降低单位兆瓦的资本成本,但却可以通过提高可靠性以及降低单位兆瓦的基座制造和吊装成本,来降低度电成本。预计到21世纪20年代,单机容量为10MW的海上风电机组将会投入商业化应用,而到21世纪30年代,单机容量为15MW的机组将可以进入市场。

(2)机组吊装的便捷化。机组吊装将会不断趋于简单。通过在港口组装和预调试机组,并在海上一次性完成吊装工作,可以大大简化原有的环节。另外一种创新则是预先安装好机组和基座,再通过定制的运输船或者拖轮将其运到指定的机位点。这些方面的创新有助于降低吊装成本,并规避健康和安全风险。

(3)漂浮式基座的发展。漂浮式机组是另外一个将会对海上风电成本下降产生重要影响的创新环节,并有望在2020年实现商业化。应用该类型的基座,可以使海上风电开发进入到风能资源更好,水深超过50m的海域。在中等水深(30 m—50 m)的海域,相比于固定式基座,漂浮式基座无疑更具成本优势,因为其可以使基座设计标准化,并能够最大限度地减少海上作业。此外,安装这种基座时还可以使用造价低、现成的安装船。

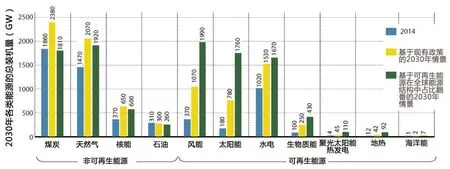

图3 全球主要能源类型的可能发展路径

(4)输电环节的创新。输电环节也存在诸多可以创新的方面,其中就包括减少海上高压交流(HVAC)基础设施。在输送离岸较远的风电场所发电力时,高压直流(HVDC)方式要优于高压交流(HVAC)方式,因为前者可以减少线损以及电缆成本。高压直流输电基础设施成本的下降,将可以为其打开新的应用市场,并使高压直流变电站的互联成为建设国际或者洲际高压交流超级电网的第一要素(First Elements)。

其他方面的诸多创新也已经具备了商业化的条件。比如,风电场开发环节的创新——优化微观选址技术从而更好地利用风能,减少气动尾流效应以及最优化利用各类海底地质条件,都使得海上风电场的整体布局趋于更加合理。此外,创新还被广泛运用于运行维护(OMS)环节,报告对这些方面也进行了全面、细致的研究。

这份报告的核心结论之一就是,如果全球经济一直朝着无碳化的方向发展,到2030年,风电必将成为主力电源。国际可再生能源署认为,海上风电的总装机在2030年将达到100GW,但如果能够从政策层面使可再生能源在全球能源结构中的占比翻番,那么到2030年海上风电的装机规模有望进一步扩大——风电总装机将达到1990GW,其中海上风电占280GW。

“海上风电的发展潜力巨大,但要真正将其发挥出来,各国政府还必须加大对技术创新的支持力度,并进一步完善相关机制,从而降低技术风险和财务成本。”世界风能协会(WWEA)秘书长斯蒂凡·辛格(Stefan Gsänger)表示,“国际可再生能源署的这份报告则为我们指明了需要继续努力的方向。”

(编译自CleanTechnica网站)

猜你喜欢

防爆电机(2021年2期)2021-06-09 08:14:48

模具制造(2019年7期)2019-09-25 07:30:00

船舶标准化工程师(2019年4期)2019-07-24 07:21:16

电子制作(2018年17期)2018-09-28 01:56:44

石油化工建设(2018年2期)2018-07-11 01:24:56

石油化工建设(2017年5期)2018-01-26 07:07:03

通信电源技术(2016年4期)2016-04-04 02:57:38

石油化工建设(2015年4期)2015-12-01 04:17:02

风能(2015年9期)2015-02-27 10:15:25

风能(2015年7期)2015-02-27 10:15:02