大航海并购环境下融资约束与集团资本市场金融效应

——基于航运业集团实证研究

2017-05-11 11:59:39李丹

哈尔滨商业大学学报(社会科学版) 2017年3期

李 丹

(上海海事大学 经济管理学院,上海 201306)

金融理论与实务

大航海并购环境下融资约束与集团资本市场金融效应

——基于航运业集团实证研究

李 丹

(上海海事大学 经济管理学院,上海 201306)

选取2011-2015年我国航运集团上市公司为样本,从关联并购与融资约束视角,依据K-Z指数模型和Ordered Logistic回归模型实证检验影响航运集团资本市场资本配置效率因素;研究结果显示:并购重组、资本输入输出流向、两权分离、并购规模以及控股人身份是影响内部资本市场金融效应的关键因素,而金融杠杆效应、公司市值比、总资产收益率与投资支出并不产生显著影响,集团资本市场投资支出行为则受到投资机会以及非自身现金流水平的共同影响。

关联并购;融资约束;金融效应

在海权建设竞争日益激烈的环境下,大航海并购浪潮推动了航运业国有资本以多种方式参股企业并购重组,导致航运集团资本市场呈现规模化、多元化。我国航运企业相互并购整合是进行企业资源和投资结构调整的主要路径,企业合并重组扩大了航运集团规模效益,进一步促进了航运业内部资本市场规模发展。在我国航运企业集团中是否存在活跃的集团资本市场,集团内部资本市场又是否能缓解航运企业融资约束,我国央企并购重组下集团内部资本市场是否金融效应显著,在这样背景下,航运企业是否可以通过联盟并购、资产重组重构内部资本市场以有效地替代外部资本市场融资约束压力等问题日益引发学界、业界关注。

在航运央企重组合并的背景下,本文从融资约束、并购重组角度实证研究集团内部资本市场金融效应,分析影响航运企业集团内部资本市场效率因素等问题,寻求缓解融资约束的新突破点,提升我国航运企业可持续发展能力,进而提高我国航运企业整体竞争力,为航运企业规模化、联盟化发展提供借鉴。

一、文献评述与研究假设

(一)融资约束与集团资本市场

当企业存在融资约束时,很多净现值为正的项目未能获得融资,企业可能因此错过好的投资机会。对于拥有内部资本市场的企业集团而言,可以缓解部分融资约束。本文所指金融效应表现为资金引导资本配置效率和金融杠杆效应,具体表现为我国国资委推动航运央企重组合并进而促进航运企业集团内部资本市场规模化,运用集团内部资本市场现金流优化资本配置效率;金融杠杆效应通过收益比即自有资本收益率与总资产报酬之比反映。内部资本市场减少融资不足的方法有两种:一是利用“多钱效应”(More-money Effect),即多个成员企业组成的企业集团比单一企业相加获得的外部融资更多;二是发挥“活钱效应”(Smarter-money Effect),即根据投资回报和战略需要灵活地在不同投资项目之间配置资源,减少投资项目间的资金冲突和摩擦。

关于“活钱效应”,Lewellen(1971)认为多个不完全相关分部的共同保险能增加联合大企业的借债能力[1]。将多个成员企业纳入同一集团控制下形成联合大企业集团,能有效解决投资不足的问题,尽可能多地满足净收益为正的投资项目的资金需求,从而提高企业集团价值,增加企业整体财富。低效率论者从人的机会主义倾向出发,在委托代理框架下对内部资本市场的低效率给出了不同解释。Scharfstein & Stein(2000)及Rajan等(2000)则从另一方角度给出了解释[2],他们认为即便是企业面临较大的融资约束,但由于代理问题、寻租行为、交叉补贴、平均主义等问题也会使得内部资本市场的配置效率低于外部资本市场。

2008年全球金融危机导致贸易下滑12%,货运需求大打折扣,多数航运企业陷入财务困境,大量航运企业走向破产或重组。相对于国有航运企业来说,民营航运公司因其规模小、实力弱、可抵押资产有限、财务体系不健全等,严重限制了其融资渠道及融资规模而濒临破产。在国有航运企业中,中央政府控制的航运企业因其规模庞大,成本较高,资金链处于相对紧张状态。由此可以得出第一个假设:

假设1:我国航运企业普遍面临着融资约束。

假设1a:民营控制的航运企业集团面临的融资约束程度大于国有控股的航运企业集团。

假设1b:国有航运企业集团中,中央控制的航运企业集团融资约束程度大于地方政府控制的航运企业集团融资约束程度。

(二)并购效应下内部资本市场的金融摩擦

1890年美国颁布反托拉斯法,此后掀起了企业兼并浪潮,促使了内部组织经济学理论研究兴起,Aldmin和Williamson在20世纪70年代首先提出“内部资本市场(Internal Capital Market,ICM)”[3]。Myers、Majluf(1984)在研究企业融资优序顺序时将Akerlof(1970)逆向选择理论纳入其中,提出对外股权融资存在着较高的资金成本。内部资本持有量是影响投资决策的重要因素。在研究内部资金与企业投资关系中,Fzzari et al(1988)首次提出投资—现金流敏感性问题,得出存在金融摩擦的情况下,投资与企业自有资金成正比的关系[4]。Whited,Kashyap 和Hubbard(1995)在随后的研究中也证明了金融摩擦导致外部资本市场融资难度增大,因而面临投资项目时企业依赖自有资金[5]。Kaplan、和Zingales(1997)、Cleary(1999)研究证实投资支出随着自有资金增加不断增长,而金融摩擦的增加会降低投资支出[6]。

市场交易的高成本导致更多单一企业业务归并到企业内部,企业集团利用内部市场缓解内部融资约束,降低交易成本以弥补外部融资制度的缺陷(Palepu,2000)。政府对经济的干预较强,进而导致我国企业集团在组建中表现出较强的政府行为(辛清泉、郑国坚和杨德明,2007)。因此提出以下假设:

假设2:关联并购的集团内部资本市场会自发降低金融摩擦,缓解融资约束,金融支持效应显著。

(三)并购的内部资本市场金融效应

Shin.(1998)研究证明了存在于集团内部的资本市场具有监督和激励作用,有效地缓解了信息不对称带来的融资约束,降低了企业的代理成本[7]。Matsusaka 和 Nanda(2002)[8]在分析内部资本市场的利弊时引入理论权衡模型,得出内部资本市场有助于避免外部融资的高成本,但资金的充裕也容易导致过度投资,加之外部监管不力,内部资本流动的随意性较强。Desai(2004)通过分析跨国集团内部资本市场的资本结构,得出在外部资本市场不健全的国家,内部资本市场可以形成对外部资本市场的有效替代,减轻外部融资压力和降低融资成本的结论。Bianco 和Nicodano(2006)实证研究了金字塔型企业集团债务融资的问题[9]。

Milgrom(1988)、Meyer、Milgrom 和Roberts(1992)在论述了部门管理层寻租行为时构建了理论模型,认为具有寻租行为的经营者通常通过实施一些影响活动来获得总部认可,进而获得充足的资金配给,甚至可能导致内部资金从投资机会好的项目流向投资机会差的部门。Stein(1997)认为企业集团因其规模优势而拥有较多投资回报率较大的投资机会和较强的融资能力,因而导致集团内部有较多现金流可供使用,如果监督不力会导致管理层投资过度[10]。Molen(2005)通过研究印度尼西亚的企业集团发现印度尼西亚企业集团内部有很活跃的资本运行制,但这些资本运作机制未能对企业集团资金运作方面起到积极作用。Gonenc etc(2006)研究分析了土耳其多元化经营的企业集团中内部资本市场的存在性及运作情况,得出土耳其多元化经营的企业集团中存在着活跃的内部资本市场,但从企业绩效看集团经营模式并没有产生积极影响。Wulf(2009)等通过建立理论模型发现内部资本中存在“交叉补贴”和“平均主义”的负面现象,严重损害企业整体价值。我国航运企业并购显著特征是国家中央企业关联重组居多,集团内部资本市场因股权集中可能会加剧管理层寻租行为,因此提出以下假设:

假设3:关联并购的集团控股股东有内部资本市场掏空动机,弱化金融效应,降低资本配置效率。

同时,内部资本市场输入性企业并购会提升其融资能力,多元化经营使其投资机会增加,可能会加剧其金融杠杆效应内部资本市场输出型企业,实质是关联方占用资金高于原内部资本市场资金,会分散集团内部资金投资机会,加剧金融摩擦成本[11]。故提出以下假设:

假设4:关联并购的集团内部资本市场输入型企业金融杠杆效应显著;内部资本市场输出型企业金融摩擦加剧。

二、变量选取与模型原理

(一)数据来源与样本选择

本文选取2011—2015年沪、深两市A股航运业上市公司为研究样本。根据Claessenset al(2000)的研究方法,收集沪、深两市航运上市公司年度报告中的信息以及从其他渠道获得的公开信息,对航运上市公司第一大股东及这些股东的控股公司进行追溯,如果两家及以上的上市公司的大股东或控制人为同一经济主体,那么称上市公司为集团成员企业。对航运企业集团的研究都以集团内上市的航运企业为研究对象,不包括非上市的成员企业。航运上市公司的选取参照2015年证监会发布的上市公司行业分类中的航运业上市公司,得到29个航运上市公司五年的面板数据。其中,中央控制的8家航运上市公司、地方政府控制的19家航运上市公司、民营控制的2家航运上市公司。相关数据收集自2011—2015年上市公司年度报告,财务数据和其他相关数据均来源于国泰安(CSMAR)和Wind数据库。

(二)变量定义与模型设计

本文以利息保障倍数和公司规模作为分组标准,将其按降序排列,并在之前研究基础上修正预分组处理方法,将全部样本数据划分为高融资约束组、中融资约束组和低融资约束组三类:将同时进入两个分组标准前50%的样本划入低融资约束组;将同时进入两个分组标准后50%的样本划入高融资约束组,其余划入中融资约束组。

根据上述融资约束程度的分组,采用Kruskal-Wallis H检验识别出融资约束状态的八个财务指标[12]:自有资金比率、债务保障率、总资产收益率、托宾Q、股利分配率、普通股获利率、收益比系数率和总资产增长率,并构建如下K-Z指数,再利用Ordered Logistic模型进行回归分析。K-Z指数模型以及后面模型中变量定义见表1。

Kzorder=β0+β1C/Ta+β2C/Lib+β3Roa+β4Q+β5Did+β6Prt+β7Clib+β8Agth+ε

表1 变量定义

1.集团融资约束模型

在此基础上,本文提出下列模型:

Ii,t/Tαi,t-1=α1+β1Ci,t/Ki,t-1+γ1Roci,t-1+θ1Sizei,t-1+μi,t

(1)

模型(1)反应投资支出与自身现金流之间的关系,该模型用来考察航运企业集团能否缓解融资约束。

2.并购重组与内部资本市场金融支持模型

Maksimovic,Phillips(2000)提出的现金流量敏感性法可以从总体上测度我国航运企业集团内部资本市场的有效性;在此基础上进一步从内部资本市场掏空与支持功能角度测度内部资本市场的有效性。本文提出以下模型:

Subsideyi,t=α2+β2Growthi,t-1+γ2Roci,t-1+θ2Sizei,t-1+γ2Rela+μi,t

(2)

其中,模型(2)反应投资支出与投资机会之间的关系,该模型用来考察航运企业集团总部将资金分配到成员企业后,成员企业能否有效地利用该资源即内部资本市场金融支持效应模型;

3.资金被占用与内部资本市场金融掏空模型

Transferi,t/Tai,t-1=α3+β2Sepi,t-1+θ3Size+γ3Rela+μi,t

(3)

模型(3)反应资金被占用与两权分离程度之间关系,该模型用来检测我国航运企业集团控股股东是否存在利用内部资本市场进行利益侵占的行为。

Allcoationi,t/Tai,t-1=α4+β4Growthi,t-1+θ4Size+γ4Rela+μi,t

(4)

模型(4)用来考察航运企业集团内部资本市场金融效应是否实现了有效配置资源的目的。

三、实证结果与分析

(一)描述性统计与分析

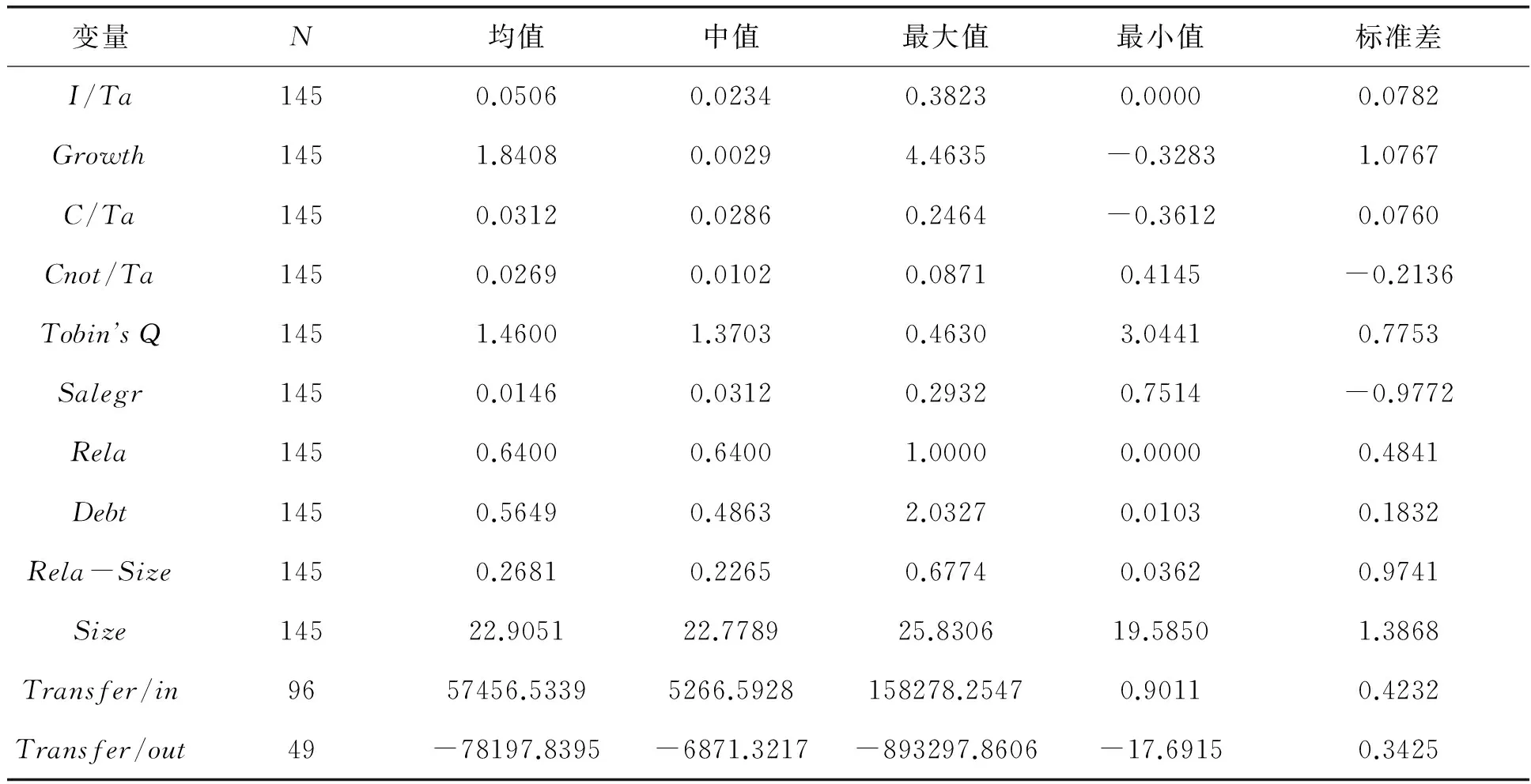

从表2可以看出2011—2015年以来我国航运上市公司投资支出水平偏低且呈下降趋势,投资支出从最高的0.0650降至2015年的0.0624。航运业的投资机会(市净率)均值为1.8408,市净率的最小值-0.3283和杠杆效应的最大值2.0327,这说明部分航运企业在某些年份出现净资产为负或资不抵债的现象。这反映出随着航运业的持续低迷、运力过剩和融资困难,航运业的投资机会减少,航运上市公司也相应减少投资支出。但我国航运上市公司投资支出平均值为0.0506,而经营活动产生的现金流量平均值为0.0312,说明我国航运上市公司在考虑对外投资支出时对自身现金流敏感性较低,由此得出内部资本市场能有效缓解航运企业融资约束。

表2 主要变量描述性统计

表2显示,样本数据中航运企业上市公司内部资本输入型有96个,占总样本的比例为66.21%。内部资本市场输出型的49个,占总样本的比例为33.79%。但输出型的企业资金金额均值为78 197万元,最大值高达893 297万元,我国内部资本市场输出型航运企业集团比例虽小,但涉及资金巨大。这反映出我国航运企业集团存在利用上市公司融资平台获取现金流或对上市公司利益进行侵占的现象,但从总体上看,我国航运企业集团内部资本市场并没有完全异化为集团总部侵占上市公司利益的途径。伴随着航运业外部融资困难加大,2011—2015年航运企业集团内部关联交易次数和涉及金额不断增大,因此不能忽视输出型内部资本市场对企业集团产生的负面影响。

(二)单变量相关分析

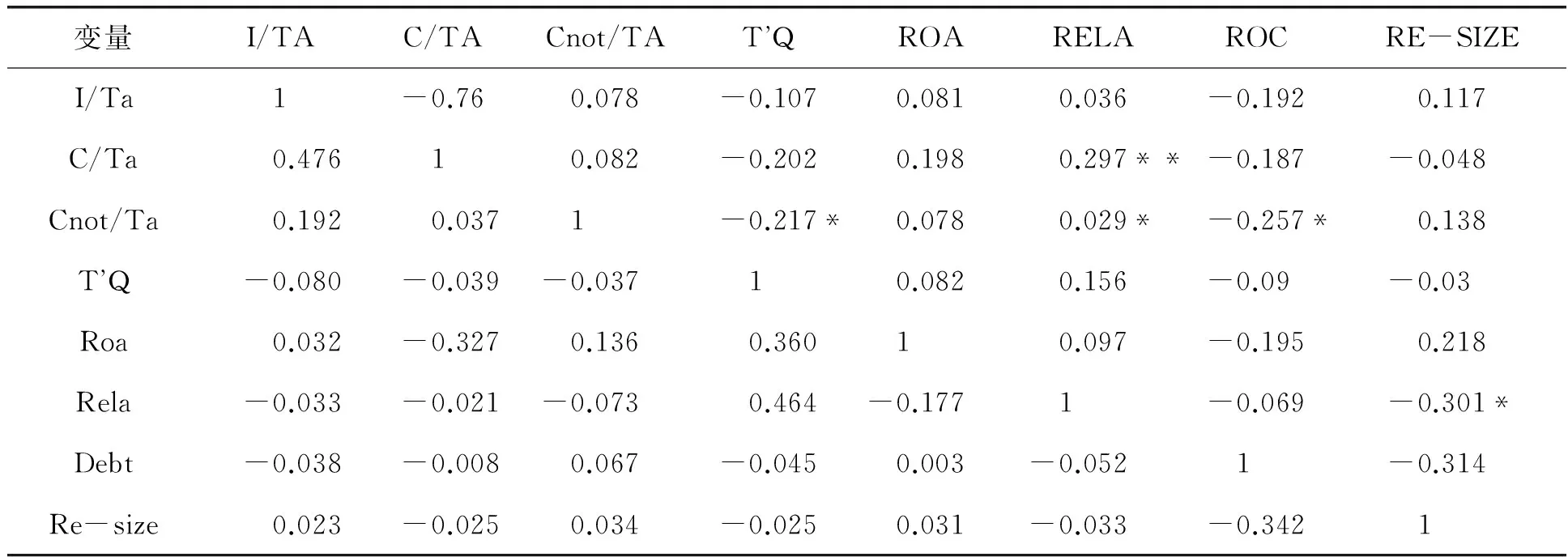

为了进一步对研究假设进行验证并获取更加可靠的研究结论,本文采用双变量相关分析,即同时采用Pearson 和Spearman系数相关分析法对主要变量的相关关系进行分析,如表2所示。结果表明:

(1)集团公司内部资本市场投资支出与非自有资金正相关,与自有资金呈显著负相关;我国航运企业集团经营活动产生的现金流比率低于其对外投资比率,表明我国航运上市公司的投资支出对自身现金流敏感性较低,说明内部资本市场在一定程度上缓解了企业融资约束。

(2)集团公司内部资本市场投资支出与资产报酬率、并购重组规模呈正相关关系,而与财务杠杆呈负相关关系,这也与预期相一致。本文运用线性回归检查方差膨胀因子(VIF),结果表明,VIF最大为5.10,远低于10,因此,可以认为变量之间不存在严重的多重共线性问题。

表3 主要变量的Pearson 和Spearman相关系数表

表4 Ordered Logistic融资约束回归结果

注:(1)括号内为异方差稳健标准误下的统计量;(2)*、**和***分别表示在10%、5%和1%水平上显著

(三)非线性多变量回归分析

1.融资约束模型回归检验

根据表3的回归系数,将各财务指标分别记为X1,X2,...,X8得出Ordered Logistic模型中的K-Z指数,再将样本中的数据代入模型得出各航运企业集团的融资约束状况。

Kzorder=-4.83X1+1.67X2-0.6X3+0.26X4+1.29X5-16.86X6+0.95X7-2.36X8

表5 我国航运企业集团融资约束程度

根据2011—2015年29家航运上市公司145个面板数据,利用K-Z指数计算得出我国航运企业集团融资约束程度较高的有133个,占总数的91.72%;融资约束程度较低的有12个,占总数的8.28%。其中,中央控制的国有企业集团融资约束程度高的有38个,占95%;融资约束程度低的有2个,占5%。地方政府控制的国有企业集团融资约束程度高的有86个,占90.53%;融资约束程度低的有9个,占9.47%。民营控制的国有企业集团融资程度高的有9个,占90%;融资约束程度低的有1个,占10%。根据上述分析可以得出我国航运企业集团整体面临较高的融资约束;从融资约束程度所占比来看,中央控制的航运企业集团融资约束程度高的比重最大,其次是民营控制的航运企业,地方政府控制的航运企业集团融资约束程度高的比重最小。

实证结果可以解释,受全球经济低迷影响和内部资本管理落后,我国绝大部分航运企业集团面临较高的融资约束。中央政府控制的航运企业集团较地方政府和民营控制的企业集团面临的融资约束程度大,这与我国航运央企规模大、投资支出较多有关。

2.关联并购、内部资本市场金融支持与掏空模型检验

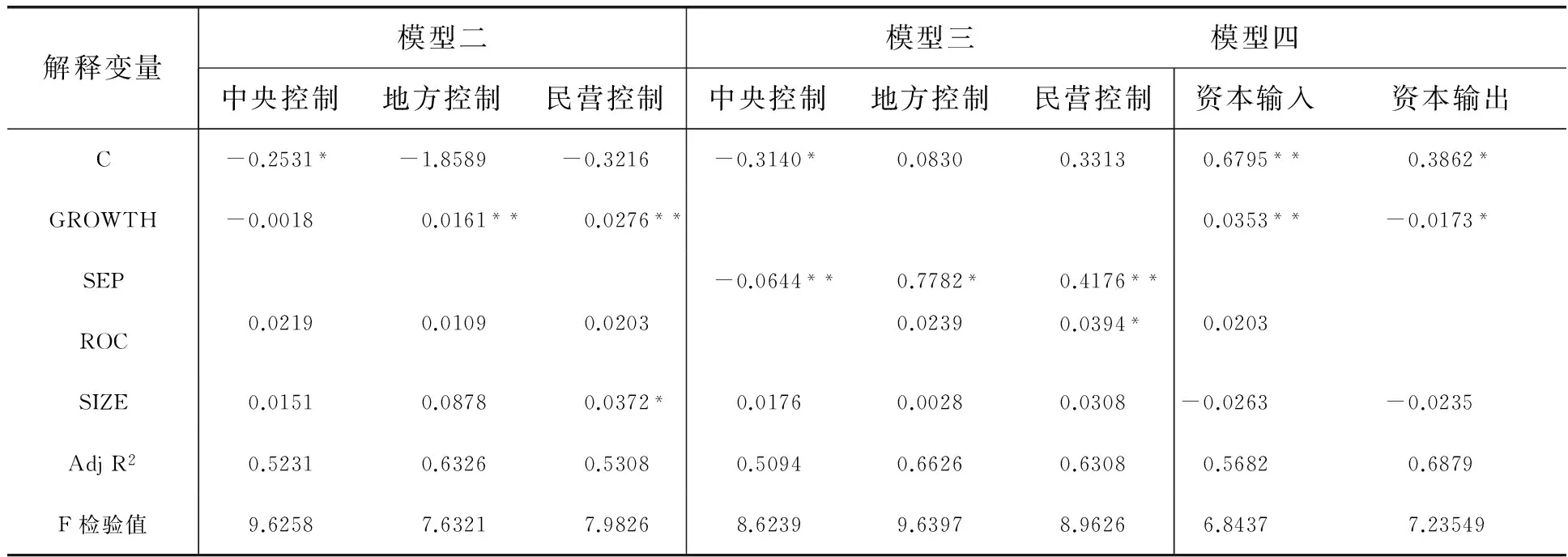

表6 关联并购、内部资本市场支持与掏空回归分析

注: **、* 分别表示在5%和10%的水平下显著(双尾)

表6中模型二显示,地方政府控制的航运企业和民营控制的航运企业投资支出与投资机会分别在5%和10%水平上显著正相关,而中央政府控制的航运企业投资支出与投资机会的相关性不显著。这表明地方政府控制的航运企业和民营控制的航运企业可以根据投资机会来配置内部资本,以实现企业价值最大化。相比之下,中央政府控制的航运企业承担了更多的政治和经济职责,在制定投资政策时受预算软约束限制,不能完全根据投资机会配置内部资本。

表6中模型三表明,中央控制的航运上市公司投资支出与自身经营活动现金流呈负相关关系,表明其投资支出不仅依赖自身现金流,还需要成员企业资金补给或外部渠道融资。而地方政府控制的航运上市公司和民营控制的航运上市公司投资支出与自身经营活动现金流的回归系数分别为为0.7782和0.4176,分别在10%和5%水平上显著正相关,这说明其投资水平更多依赖自身现金水平。我国航运上市公司的资金占用与两权分离度的回归系数为-0.0274,但其相关性并不显著,所以不能说明控股股东或实际控制人利用内部资本市场进行侵占活动来损害外部投资者或中小股东利益。

从内部资本市场的支持与掏空功能开看,我国航运企业集团内部资本市场能有效配置资本,缓解成员企业融资约束,很好地体现出内部资本市场的支持功能,而内部资本市场的掏空功能却没有在航运企业中得到证实。

模型四表明“内部资本市场输入”型上市公司的资本输入与投资机会回归系数为0.0353,且在5%水平上显著正相关,说明当我国航运上市公司面临较好投资机会时,航运集团总部会通过内部资本市场增加对航运上市公司的资金投入,此时内部资本市场是有效的。“内部资本市场输出”型上市公司的资本输出与投资机会回归系数为-0.0173,且在10%水平上显著负相关,说明在航运上市公司拥有较好投资机会时,航运集团母公司或其他成员企业反而侵占上市公司资金,此时内部资本市场是无效的。

从整体来看,我国航运企业集团内部资本市场的有效性不高。国有航运企业的有效性要高于民营航运企业的有效性。但从国有企业细分来看,中央控制的国有航运企业的有效性比地方政府控制的航运企业有效性差。

(四)稳健性检验

为了确保研究结论的可靠性,本文进一步做了相关的稳健性检验,结果均与上述实证研究结果相一致:本文尝试选择其他代理变量来代表各个影响因素进行检验,如以账面市值比(V/P)代表投资机会,并购重组原资产总额与新集团公司资产总额差值表示自有资金与非自有资金,主营业务收入的自然对数来代表公司规模,以股票收益( RET) 来表示总资产收益率,以第一大股东持股比例表示两权分离程度等,实证结果仍然一致。考虑极端值的影响,若某一研究变量的取值超过该变量样本均值±2 倍标准差,则令其取值为样本均值±2 倍标准差,并运用此数据进行模型判定。分析结果表明,主要研究结果仍然保持一致。

四、结 论

本文研究结果显示,集团公司内部资本市场资金配置效率受到多种因素的影响,其中,并购重组、资本输入输出流向、两权分离、并购规模以及控股人身份是影响内部资本市场金融效应的关键因素,而集团公司内部资本市场投资支出行为则受到投资机会以及非自身现金流水平的共同影响,正是重组并购交叉持股缓解内部资本市场融资约束的灵活性使其日益受到大型国有上市公司的青睐。而金融杠杆效应、公司市值比、总资产收益率与投资支出并不产生显著影响,这与航运企业整体经济环境不景气、固定资产比重过高、内部资本市场有效性关系密切。上述研究结果进一步表明,我国央企并购重组行为对于集团内部资本市场在实质上是内部资本市场资金重新组合调整,为并购重组集团公司在经营业绩不好、现金流状况较差的情况下提升内部资本市场有效性,内部资本市场的金融效应引导集团公司整体结构调整;此外,在两权分离、并购规模因素影响下,集团公司内部资本市场资本输入性企业表现更为显著的金融效应,一定程度上也逐渐成为央企内部资本市场并购重组加强自我管理并主动降低代理成本的一种方式。研究结论也在一定程度上验证了内部资本市场有效性假说、并购重组与内部资本市场金融支持假说。

本文研究的理论贡献在于:从理论上进一步认识内部资本市场金融效应的影响因素、行为特征,在为相关利益者包括政府监管层、公司管理层和市场投资者提供理论框架和参考的同时,推进和完善内部资本市场关联并购动机及内部资本市场金融效应相关理论的发展。本文研究的实践价值在于: 针对政府监管层而言,有利于预测央企大规模并购重组行为战略引导的资本配置动机,也有利于具体明确资本输入型企业融资约束条件;针对公司管理层而言,有助于逐渐从“大股东套现”“剥离不良资产”等单一重组动机转向改善内部资本市场资本结构和公司治理结构、减少代理成本等多种目的的综合实现,使得越来越多的集团公司利用并购重组实现内部资本市场资本优化配置和价值实现的终极目标。

[1]Levellen W G.. A Pure Financial Rationale for the Conglomerate Merger[J].Journal of Econometrics,1971,26(2):105-123.

[2]Gertner R H,Scharfstein D S. Internal Versus External Capital Markets[J]. The Journal of Finance,1994,109(4): 1211-1230.

[3]Williamson,O.E. Corporate Control and Business Behavior. New Jersey: Prentice Hall,1970.:21.

[4]Faaari.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988(1):141-195.

[5]Whited. Debt,Liquidity Constraints and Corporate Investment:Evidence from Panel Data[J].Journal of Finance,1992(47):145-1459.

[6]Kaplan .Investment-cash Flow Sensitivities are not Valid Measures of Financing constraints[J]. Journal of Economics,2000,Quarterly(115):707-712.

[7]Shin. Are Internal Capital Markets Efficient? [J]. Quarterly Journal of Economies,1998(13):531-552.

[8] Matsuska,Nanda.Internal Capital Markets and Corporate Refocusing[J].Fiance Interned 2002(11):176-211.

[9]Blanco. Pyramidal Groups Debt [J].European Economic Review,2006,(50): 937-961.

[10]Stein,J.C.. Internal Capital Markets and the Competition for Corporate Resources [J].Journal of Finance,1997,52(1):110-123.

[11]刘 星,代 彬,郝 颖.掏空、支持与资本投资——来自集团内部资本市场的经验证据[J].中国会计评论,2010,(6):15-21.

[12]谢 军,黄志忠. 区域金融发展、内部资本市场与企业融资约束[J].会计研究,2014,(4):75-81.

[责任编辑:赵春江]

Great Maritime Merger,Financing Constraintand Financial Effect of Internal Capital Market——Empirical Evidence Based on Chinese Shipping EnterprisesLidan

LI Dan

(School of Economics and Management ,Shanghai Maritime University ,Shanghai 201306,China)

This paper studies factors of capital efficiency allocation in internal capital market based on listed shipping group companies according to financial effect theory. Explore impact of financing constraints and mergers by the K-Z index model and Ordered Logistic regression model. Empirical evidence suggest that,they are the key factors such as mergers,capital input and output flows,separation of ownership,mergers scale and holding identity in the internal capital market. These factors of financial leverage,market capitalization ratio,return on assets and investment spending do not have a significant impact; Intra-group capital market investment spending behavior is limited by the combined effect of investment opportunities as well as non-self cash flow levels.

financing constraints; internal capital market efficiency; financial effect

2016-12-25

国家社会科学基金项目(13BJY178);上海市哲学社会科学规划项目(2012BGL005)

李 丹,副教授,博士,硕士生导师,主要从事船舶融资研究。

F830;F271

A

1671-7112(2017)03-0046-09

猜你喜欢

金桥(2022年2期)2022-03-02 05:43:04

金桥(2022年1期)2022-02-12 01:37:22

金桥(2021年10期)2021-11-05 07:23:52

金桥(2021年8期)2021-08-23 01:07:04

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54