Fama—French五因素模型更具有解释力吗

2017-05-11 13:04胡蒙爱

合作经济与科技 2017年10期

胡蒙爱

[提要] 股票定价问题一直是资本市场关注的热点。本文以中国A股市场1995年7月至2016年6月共252个月的股票数据为样本,在Fama-French三因素模型基础上对Fama-French五因素模型进行实证研究。通过采用25组合构造法,对股票收益来源影响因子检验表明:(1)Fama-French五因素模型比Fama-French三因素模型更具有解释力度,在引入盈利能力因素和投资模式因素后,Fama-French五因素模型弱化了账面市值比因素对股票收益率的影响力度;(2)中国A股市场存在规模效应、价值溢价效应、盈利能力效应和投资模式效应;(3)我国股票市场基本适用Fama-French股票定价五因素模型。

关键词:Fama-French五因素模型;Fama-French三因素模型;资产定价

基金項目:2016年度嘉兴学院大学生科研训练计划(SRT)重点项目(项目编号:851716013)

中图分类号:F83 文献标识码:A

收录日期:2017年4月5日

一、文献综述

从简单的单因素模型到五因子模型,从单一的市场风险因素到包含公司的规模、账面市值比、市场溢价、投资能力和盈利能力等因素,资产定价模型在理论和实证方面经历了长时间的发展。Sharpe(1964)、Lintner(1965)和Black(1972)提出了著名的资本资产定价模型(CAPM),该模型奠定了资产的收益来源于资产所承担的风险这一基本理念,成为现代金融市场价格理论的支柱。Black、Jensen和Scholes(1972),Blume和Friend(1973),Fama和MacBeth(1973)等学者的研究结论都支持了CAPM理论的核心观点。而之后Roll(1977)首先对CAPM模型的实证检验提出质疑并提出了套利定价理论(APT);Stattman(1980)研究发现,账面市值比越高的公司将获得更高的股票收益率;Banz(1981)发现公司的市值比市场风险溢价对股票收益率的解释能力更强;在前人研究的基础上,Fama和French(1992、1993、1996)对美国股票收益率的影响因素进行了深入研究,提出公司总市值、账面市值比等因子可较好地解释横截面上股票收益率的差异性。比较并发现三因子模型比CAPM模型具有更强解释力;之后,Fama和French(2013)对原有的三因素模型进行了改进,在三因素模型上加入盈利能力因素和投资模式因素,提出五因素模型,从而能更好地解释股票横截面收益率的差异。在国内,学者不仅运用Fama-French三因子模型针对中国股票市场进行了大量研究,同时还在结合中国股票市场实际情况和Fama-French三因子模型的基础上,相应地做了许多指标替换的研究。比如,王志刚(2010)运用Fama-French三因子模型研究中国股市的价值溢价情况,实证结果表明,中国股市存在类似于发达资本市场的规模溢价与价值溢价。田利辉、王冠英和张伟(2014)通过中美三因子模型的对比,得出三因子模型能够很好地解释中美两国投资组合的超额收益,然而其在中美股市的适用性有所差异。中国市场风险较其他因素尤为显著,SMB对小盘股具有一定解释力。综上,国内众多学者基于Fama-French三因素模型对资产定价问题进行研究,然而这些研究仍无法较好地解释股票收益率的来源。因此,本文借鉴Fama-French五因素模型对中国A股市场进行实证检验,验证Fama-French五因素模型较三因素模型是否能更好地解释中国A股市场的股票收益率,同时验证中国A股市场是否存在规模效应、价值溢价效应、盈利能力效应以及投资模式效应,从而提供科学的选股原则。

二、实证设计

(一)理论模型与投资组合构造。Fama-French三因素模型在CAMP的基础上加入了市值效应和价值效应,模型表示为:

Rit-RFt=ai+bi(RMt-RFt)+siSMBt+hiHMLt+eit

由于Fama-French三因素模型无法解释盈利能力和投资模式对股价的影响,Fama和French结合前人研究成果,在三因素模型的基础上引入盈利能力和投资模式因素,构建的Fama-French五因素模型可以写成:

Rit-RFt=ai+bi(RMt-RFt)+siSMBt+hiHMLt+riRMWt+ciCMAt+eit

其中,上式中Rit表示股票组合i在时间t的收益率;RFt表示t时刻的无风险利率,用一个月期国债收益率表示;RMt表示以市值为权重的市场组合的收益率;SMBt表示t时期流通市值低的公司组合与流通市值高的公司组合回报率之差;HMLt表示t时期账面市值比高的价值型公司组合与账面市值比低的成长型公司组合的回报率之差;其中盈利能力用上一期营业收入减去营业成本、销售费用、财务费用和管理费用后的营业利润与上一期的所有者权益账面价值之比衡量;CMAt表示t时期投资水平低的公司组合与投资水平高的公司组合的回报率之差,其中投资水平用t-1期总资产的增长除以t-2期总资产。

(二)数据来源与指标说明。在模型的检验中,由于构建投资组合的需要,要求的股票数较多,且为了结论的稳定性,也需要较长的时间区间。因此,本文选取1995年7月到2016年6月深圳和上海股票交易所月交易数据作为实证研究样本,所有数据均来自深圳国泰安信息技术有限公司提供的CSMAR中国证券市场交易数据库和中国上市公司财务报表数据库。为了投资组合的有效构建,本文还需剔除以下类别的股票:因停牌等交易数据不完整的股票;市净率、盈利能力(OP)、投资模式(Inv)存在负值的股票、因股票价格不能真实反映公司的价值的股票(ST、PT、*ST等)、因具有较高的杠杆率的金融类股票(银行、证券、保险)等。

三、Fama-French五因素模型实证结果与三因素模型对比

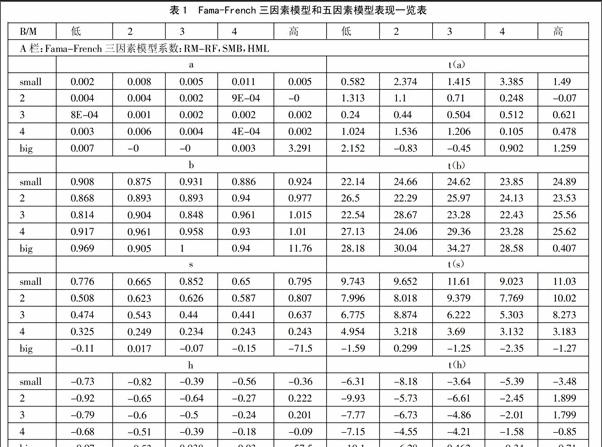

为了验证五因素模型在我国股票市场的适用性并与三因素模型进行对比,本文采用了2×3的方法对因素进行了计算,先按照Size这一维度由大到小排序均分为五组,再按照B/M这一维度从低到高排序均分成五组,共构建了25个投资组合,并以这25个投资组合的收益率作为被解释变量。本文通过回归的方法对五因素模型进行验证并与三因素模型进行比较,表1展示了三因素模型和五因素模型不同因素的回归系数以及回归系数的t统计量。(表1)

(一)通过对三因素模型的回归系数进行检驗,发现RM-RF因素、SMB因素、HML因素的系数都十分显著。RM-RF因素对股票收益率的解释力最强,其次是规模因素,最后是账面市值比因素。其中,价值溢价效应和规模效应在我国股票市场十分显著。

(二)通过对五因素模型的回归系数进行检验,发现RMW与股票收益率显著相关,其系数r随账面市值比增大而增大,中国A股市场存在盈利能力效应,即盈利能力高的公司有较高的股票平均收益率。CMA与股票收益率相关,其系数c随着账面市值比的增大而增大,即投资水平低的公司拥有较高的股票收益率。而账面市值比效应被弱化,盈利因素和投资因素包含了大部分账面市值比因素的信息。

(三)通过对三因素和五因素模型的对比分析,发现三因素模型和五因素模型的截距项都不显著,盈利因素、投资因素对股票收益率的显著性要强于账面市值比因素,说明公司盈利能力和投资水平对我国的公司回报有影响,RMW因素和CMA因素可以解释我国股票市场投资组合回报率。从实证分析的结果来看,我国投资者的价值投资策略主要是关注股票的估值水平,寻找价值被低估的股票,并且要关注公司的发展前景和未来的投资价值,上市公司的盈利能力和投资水平也是影响股票收益率的重要因素。

四、结论与讨论

(一)在Fama-French五因素模型的回归分析中,发现五因素模型对我国股票市场存在适应性,且通过与三因素对比得出,五因素模型比三因素模型更具有解释力度。

(二)盈利能力因子是一个新引入的变量,在回归分析中我们发现盈利能力因子的敏感系数显著为正,中国A股市场存在盈利能力效应。这一结论与Fama和French研究美国股市的实证结果一致,即高盈利能力有着较高的股票平均收益率。

(三)投资模式因子也是一个新引入的变量,在组合分析和回归结果中,我们得出激进投资模式的公司股票平均收益率高于保守投资模式的公司股票平均收益率。这一结论与Fama和French研究美国股市的实证结果相反,即在中国A股市场存在反转的投资模式效应。较之美国股市,中国股票市场发展历史短,法律法规还不健全,股市信息披露机制尚不完善,而这种稳定性不足导致了股民“投机风”横行,股民愿意买入激进投资模式的上市公司股票。相反,美国股市起源早,发展时间长,法规法律健全,信息透明,且经济环境较为稳定,对于美国股民而言,投资稳定、保守的上市公司可以减少风险。所以,两个不同股票市场存在相反的投资模式效应是合理的。这从另一方面来说我国股市信息披露机制尚不完善,亟须建立完善的监管体系,同时理性投资理念亟待加强。

主要参考文献:

[1]Aharoni,Gil,Bruce Grundy and Qi Zeng.Stock returns and the Miller Modigliani valuation formula:Revisiting the Fama French analysis[M].Manuscript January,2013.

[2]Eugene F.Fama,Kenneth R.French. Size,value and momentum in international stock returns[J].Journal of Financial Economics,2012.105.

[3]Fama,E.,French,K.Size,value and momentum in international stock returns[J].Journal of Financial Economics,2012.105.

[4]陈小悦,孙爱军.CAPM在中国股市的有效性检验[J].北京大学学报(哲学社会科学版),2000.4.

[5]韩海容,雷星晖.不同市场条件下A股横截面收益影响因素研究[J].上海管理科学,2013.4.

[6]刘桂梅,杨晨.金融危机下Fama-French多因子模型在中国证券市场的应用[J].浙江大学学报,2010.7.