区域金融生态环境演化与家庭借贷行为

2017-05-06 01:06伍再华李谋冉珍梅

当代经济管理 2017年4期

伍再华++李谋++冉珍梅

摘 要利用中国30个省级区域2006~2013年的相关统计数据,构建动态面板模型,并运用系统GMM估计方法,考察区域金融生态环境演化对家庭借贷行为的影响。结果表明:金融生态环境演化对家庭借贷行为具有显著的正向影响;金融生态环境较好区域(Ⅰ区和Ⅱ区)的金融生态环境演化对家庭借贷规模的影响程度要高于金融生态环境较差区域(Ⅲ区);金融生态环境评价指标体系中各准则层变量对家庭借贷行为的影响各异,且各区域间的差异化程度较明显。因此,政府及有关部门应依据金融生态环境评价的量化结果,实施针对性的调控政策,改善区域金融生态环境质量,进而推动各区域家庭债务规模的适度增长。

关键词金融生态环境;家庭借贷行为;系统GMM估计方法

[中图分类号]F832 [文献标识码] A [文章编号]1673-0461(2017)04-0077-08

一、引 言

20世纪90年代以来,受亚洲金融危机和美国次贷危机的影响,家庭债务的规模及其增长速度引起了学者们的广泛讨论,家庭债务问题已成为经济学研究中的热点问题。截至2015年底,我国家庭消费信贷总额为19万亿元,同比增长23.3%,其中消费信用贷款和住房抵押贷款分别增长22.2%和17.5%。除西藏和港澳台地区外,2013年我国广东省和青海省的家庭消费信贷总额分别占据了各省级区域最高和最低位置,分别达到16 753亿元和144亿元,同比增长21.9%和31.9%。家庭借贷行为受一系列复杂因素的共同影响,已有文献大多从家庭收入、政策制度、人口统计特征、心理和信息技术等因素出发,考察供给因素和需求因素对家庭借贷行为的双重推动作用。Rajan(2010)[1]指出政府或金融当局为维持社会的稳定,保证低收入家庭的基本消费,可能會增加对其的信贷供给,导致家庭借贷增加。Hull(2003)[2]和Debelle(2004)[3]认为低利率和流动性约束的降低推动了家庭借贷行为的发生。金烨和李宏彬(2009)[4]研究发现,除家庭经济状况之外,家庭结构和人口特征也会影响农户的贷款需求。Walker(1996)[5]探讨了心理预期因素对家借贷规模的影响,并指出乐观的消费者比悲观的消费者借款多。与此观点不同的是,郭新华和周程程(2011)[6]认为消费者信心指数对家庭借贷行为的影响并不大。此外,信息技术的进步为信贷渠道的拓展提高了技术支持,增加了家庭借贷的渠道(Sanchez,2010;Athreya et al.,2012)[7-8]。

随着金融生态概念的正式提出(周小川,2004)[9],区域金融生态环境演化的宏观经济效应问题开始受到越来越多的学者重视(韩廷春和雷颖絜,2008;李扬和张涛,2009;李延凯和韩廷春,2011)[10-12]。潘俊等(2015)[13]研究发现,良好的金融生态环境能够为政府筹措资金创造条件,有效地降低地方债务融资成本,提高政府的债务融资能力(Rajan & Zingales,1998)[14]。魏志华等(2014)[15]指出良好的金融生态环境有助于缓解中小企业与民营企业的“融资难”问题,增进金融资源配置效率。罗正英等(2011)[16]研究发现,金融生态环境的改善对银企关系的正向贷款效应具有促进作用。程诚和韩延春(2014)[17]认为金融生态环境对银行监管目标存在影响,但其对公平性目标、效率性目标和稳定性目标的影响程度存在较大差异。此外,极少数学者还考察了金融环境对家庭部门经济行为的影响。周脉伏和徐进前(2004)[18]指出金融机构离农户较远,农夫储蓄借贷的成本较高,家庭储蓄借贷的意愿将难以满足。秦建群(2011)[19]基于中国12个省市农户家庭信贷的微观数据,研究发现金融环境对高收入与低收入农户信贷渠道的选择行为有着不同的影响。

通过对上述文献的梳理来看,现有的研究家庭借贷问题的文献往往只考虑了生态系统中单一层面因素的作用,鲜有文献从整个生态系统的视角分析家庭借贷行为。同时,研究金融生态环境对各经济主体影响的文献中,很少有学者考察金融生态环境对家庭部门经济行为的影响,尤其是对家庭借贷行为的影响。实际上,不同区域内金融生态环境和家庭借贷规模都存在明显的差异,金融生态环境的演化与家庭借贷行为之间存在何种关联?不同区域的金融生态环境演化对家庭借贷行为的影响是否不同?这是本文研究的重点问题。本文的主要贡献在于:①克服已有研究的不足,将金融生态环境与家庭借贷行为两个热点性问题结合起来,通过构建金融生态环境评价指标体系,从金融生态系统的视角全面考察区域金融生态环境演化对家庭借贷行为的影响。②利用2006~2013年我国除西藏和港澳台地区外的30个省级区域的相关统计数据,通过层次分析法对区域金融生态环境进行测度,并运用动态面板模型系统GMM估计方法,考察不同区域内金融生态环境演化对家庭借贷行为的差异化影响。本文的研究既弥补了国内关于家庭借贷行为和金融生态环境研究的缺陷,又为相关部门依据各省级区域金融生态环境演化与家庭借贷行为之间关联程度的异质性特征,制定差异化的信贷政策提供决策参考。

二、金融生态环境评价指标体系的构建与测度

(一)金融生态环境评价指标体系的构建

本文参考李扬和王国刚(2005)[20]的研究成果,依据金融生态的理论知识,构建包含定量指标和定性指标的金融生态环境评价指标体系,指标包括经济水平、金融发展水平、法律环境、社会保障和政府治理5个准则层和30项指标层,并运用层次分析法(AHP)确定各层次指标在上一层次指标中所占的权重。需要指出的是,考虑到数据的可获取性和有效性,本文选取除西藏和港澳台地区外的30个省级区域为样本,样本期间为2006~2013年。其中,金融生态环境评价指标体系中相关指标数据来自于《中国统计年鉴》、《金融统计年鉴》、中国各省市区《统计年鉴》和中国人民银行调查统计司网站(http://www.pbc.gov.cn/),而家庭借贷规模数据则来源于中国人民银行官方网站(http://www.pbc.gov.cn/)。

指标权重的确定。本文借鉴汪祖杰和张轶峰(2006)[21]提供的权重计算方法,测算了金融生态环境评价指标体系中各定性指标和定量指标的权重(见表1)。由表1可知,经济水平和金融发展水平占金融生态环境中的比重相对较高,分别占到了37%和24%。这意味着区域内的经济水平和金融发展水平能够较好的反映该区域金融生态环境的演化状况。经济发展水平和金融发展水平越高,金融生态环境也就越好,稳定性相对越强。虽然法律环境、社会保障和政府治理所占权重相对偏低,但其仍能体现整个金融生态环境10%以上的演化趋势。

(二)各省级区域金融生态环境的测度

为评估各省级区域金融生态环境的演化状况,本文通过定性指标打分方法①和定量指标打分方法②,将金融生态环境评价指标体系中的定性指标和定量指标的实际数据换算成10分制数值,并结合上述得到的金融生态环境评价指标体系中各指标的权重,测度出各省级区域2006~2013年期间的金融生态环境演化程度的综合值。出于正文篇幅原因考虑,本文只例举了2013年我国各省级区域金融生态环境及准则层各指标的评分结果(见表2),各省级区域其他年份的评分结果读者可自行与作者联系。此外,考虑到各省级区域金融生态环境的差异性,本文按照各地区金融生态环境的最新状况,即2013年金融生态环境的测度结果,将30个样本地区划分为Ⅰ区、Ⅱ区和Ⅲ区,其中Ⅰ区表示金融生态环境良好的区域;Ⅱ区表示金融生态环境一般的区域;Ⅲ区表示金融生态环境较差的区域。

根据2013年我国各省级区域金融生态环境及准则层各指标的评分结果(见表2)和各省级区域其他年份的评分结果(读者可自行与作者联系),我们可以发现:2006~2013年期间,我国各省级区域的经济水平、金融发展水平、法律环境、社会保障和政府治理都存在较大的差异,金融生态环境演化状况也是不尽相同,其測度值大约处于(2.6364,6.9540)区间内。具体由2013年评分结果可知,在金融生态环境良好的Ⅰ区,法律环境、社会保障和政府治理相对于Ⅱ区和Ⅲ区有明显的优势,经济水平和金融发展水平的优势并不是很明显。这意味着金融生态环境的好坏并不完全取决于该区域的经济发展水平,经济水平和金融发展水平较高的地区,其整体金融生态环境可能较差。

三、金融生态环境演化和家庭借贷规模变动的特征事实分析

本文通过构建σ-收敛、β-收敛以及俱乐部收敛的模型,分析金融生态环境和家庭借贷规模的敛散性特征,试图揭示出各省级区域金融生态环境演化和家庭借贷规模变动的趋势,寻找两者之间的异同性。

(一)σ-收敛

本文基于变异系数的估计方程,构建金融生态环境和家庭借贷规模的σ-收敛模型,分析各省级区域金融生态环境和家庭借贷规模的静态差距。σ-收敛模型为:

σt=■■

fit=ln(HDit)orfit=FEEit;ft=■■ fit

其中,HDit代表第i省级区域在t时期的家庭借贷规模,FEEit表示i省级区域在t时期的金融生态环境。如果随着时间的推移,σt的值逐渐变小,则表明金融生态环境和家庭借贷规模存在σ-收敛。σ-收敛结果如图1所示。

由图1可知,随着时间的推移,家庭借贷规模的σ值在不断减小。这表明我国家庭借贷规模存在σ-收敛,各省级区域家庭借贷规模的差异化程度正不断缩小,且逐渐接近稳态水平。2006~2011年期间金融生态环境的σ值在逐渐下降,而2011~2013年期间金融生态环境的σ值出现较大幅度的上升。这表明各省级区域金融生态环境的整体差距在不断缩小,我国金融生态环境最终会趋于稳态水平,但并不能排除各省级区域金融生态环境出现阶段性偏离稳态水平的可能性。

(二)β-收敛

本文通过构建金融生态环境演化和家庭借贷规模变动的β-收敛模型,分析各省级区域金融生态环境和家庭借贷规模的动态趋势。β-收敛模型为:

ln■=α+βln(Fi,t)+εit (2)

其中,Fit代表第i省级区域在初期的金融生态环境和家庭借贷规模,Fi,t+T代表相应指标的末期水平值(T=1,…,7),εit是随机扰动项。如果参数β值小于0,则表明对应指标变量的变动存在β-收敛,反之存在β-发散。检验结果如表3所示。

由表3可知,回归系数β1和β2的值都为负,这表明我国30个省级区域金融生态环境演化和家庭借贷规模变动都呈现出β-收敛的现象,但其β-收敛的显著性程度却不同。金融生态环境演化在10%左右的显著性水平下收敛,而家庭借贷规模的收敛情况并不显著。这说明家庭借贷规模较高的地区,其债务积累速度要低于家庭借贷规模较低的地区,各省级区域家庭债务积累量会趋于相对稳定的水平。同样地,金融生态环境良好的地区,其金融生态环境的演化速度要慢于金融生态环境较差的地区。

(三)俱乐部收敛

本文为考察金融生态环境演化和家庭借贷规模变动的俱乐部收敛情况,在模型(2)的基础上,通过引入虚拟变量的概念,对于金融生态环境良好的区域(Ⅰ区)、金融生态环境一般的区域(Ⅱ区)和金融生态环境较差的区域(Ⅲ区)各自内部的金融生态环境和家庭借贷规模的收敛情况进行分析。俱乐部收敛模型为:

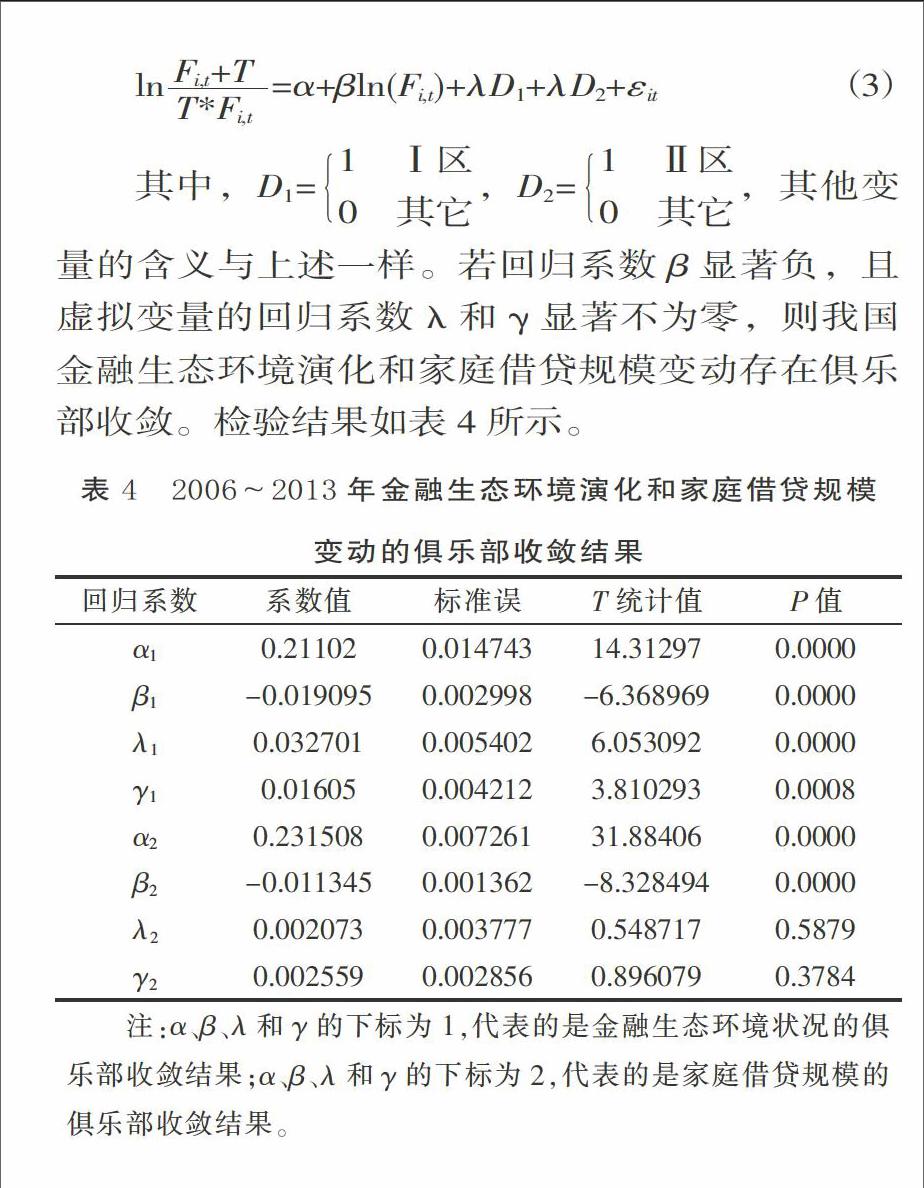

ln■=α+βln(Fi,t)+λD1+λD2+εit (3)

其中,D1=1 Ⅰ区0 其它,D2=1 Ⅱ区0 其它,其他变量的含义与上述一样。若回归系数β显著负,且虚拟变量的回归系数λ和γ显著不为零,则我国金融生态环境演化和家庭借贷规模变动存在俱乐部收敛。检验结果如表4所示。

由表4可知,回归系数β1显著为负,且虚拟变量的回归系数λ1和γ1也显著不为零。这说明我国金融生态环境演化存在显著的俱乐部收敛,Ⅰ区、Ⅱ区和Ⅲ区各自内部的金融生态环境演化情况均呈现明显的收敛现象,相比于金融生态环境较好区域(Ⅰ区和Ⅱ区),金融生态环境较差区域(Ⅲ区)的金融生态环境演化的收敛趋势要更加明显。此外,在家庭借贷规模变动的俱乐部收敛检验中,虽然回归系数β2显著为负,但虚拟变量的回归系数λ2和γ2并没有显著不为零。这表明我国家庭借贷规模的变动存在明显的收敛趋势,各区域之间的家庭债务积累情况并没有明显的差异。

四、区域生态环境演化对家庭借贷行为影响的实证分析

(一)模型设定

本文的实证研究设想分两步进行,首先构建只含金融生态环境和滞后变量(家庭借贷规模的一阶滞后项)的模型1,考察我国区域生态环境演化对家庭借贷行为的影响;然后构建含有金融生态环境评价指标体系中5个准则层变量和滞后变量的模型2,分析金融生态环境演化中不同层面因素对家庭借贷行为影响的差异性。本文设定的计量模型如下:

模型1:

lnHDit=α0+α1lnHDi,t-1+α2lnHDit+ρt+ηi+εit (4)

模型2:

lnHDit=α0+α1lnHDi,t-1+α2ELit+α3FNIit+α4LAMit+α5SOIit+α6GMit+ρt+ηi+εit (5)

其中,i和t分别表示样本省级区域和时期;HD是被解释变量,表示家庭借贷规模;HDt-1是解释变量,表示被解释变量的一阶滞后项;FEE是模型1中的解释变量,表示金融生态环境;EL、FNI、LAM、SOI和GM是模型2中的解释变量,分别表示经济水平、金融发展水平、法律环境、社会保障和政府治理;αk(k=0,1,…,6)表示对应变量的回归系数;ρt为时间固定效应;ηi为个体固定效应;εit为随机误差项。

值得注意的是,金融生态环境是按仿生学原理建立的金融系统运行模式,其指标值是金融生态环境评价指标体系中若干指标的综合测度结果。基于此,金融生态环境可能存在严重的内生性问题。系统GMM估计方法采用系统内部的工具变量,综合一阶差分方程和水平方程对动态面板模型进行参数估计,不需要知道随机误差项的准确分布信息,也允许随机误差项存在异方差和序列相关,因而可以较好地解决模型中可能存在的内生性问题。因此,本文采用系统GMM估计方法对模型1和模型2分别进行回归估计。

(二)回归结果

1.金融生态环境对家庭借贷规模的影响

根据金融生态环境演化和家庭借贷规模变动的特征事实分析,不同区域内金融生态环境演化和家庭借贷规模变动的趋势存在较大差异。为深入考察区域金融生态环境演化对家庭借贷行为的影响,本文除从国家层面考察两者之间的关系外,还对金融生态环境状况不同的三个区域(Ⅰ区、Ⅱ区和Ⅲ区)分别进行了模型1的回归估计。回归结果见表5。

由表5可知,从国家层面看,金融生态环境变量的回归系数为0.8924,且在1%的显著性水平下显著。这表明金融生态环境与家庭借贷规模之间存在显著的正相关关系,金融生态环境状况越好,家庭借贷规模越高。从不同区域看,Ⅰ区、Ⅱ区和Ⅲ区的金融生态环境变量的回归系数都在1%显著性水平下显著为正,但其具体回归结果却存在显著差异,Ⅰ区和Ⅱ区的金融生态环境变量的回归系数比较接近,分别为0.8527和0.8128,而Ⅲ区的回归结果却远小于Ⅰ区和Ⅱ区,为0.6826。这意味着区域金融生态环境不同,金融生态环境演化与家庭借贷行为的关系程度会存在明显差异。金融生态环境较好区域(Ⅰ区和Ⅱ区)的金融生态环境演化对家庭借贷规模的影响程度要高于金融生态环境较差区域(Ⅲ区)。

2.金融生态环境评价体系中各准则层变量对家庭借贷规模的影响

鉴于各区域金融生态环境演化对家庭借贷行为影响具有一定的差异,为进一步探讨导致这种差异的原因,分析金融生态环境演化中不同层面因素对家庭借贷行为的差异化影响,本文对金融生态环境评价指标体系中的经济水平、金融发展水平、政府治理、社会保障和法律环境5个准则层变量与家庭借贷规模进行模型2的回归估计,回归结果见表6。

由表6可知,从纵向上看,金融生态环境评价指标体系中不同层面因素对家庭借贷行为的影响不尽相同。经济水平、金融发展水平、法律环境、社会保障和政府治理的总体回归系数分别为0.6973、2.8406、0.7365、0.1581和0.0067,其中社会保障在1%的显著性水平下显著,经济水平和金融发展水平在5%的显著性水平下显著,其他变量显著性相对较弱。这表明金融生态评价指标体系中金融发展水平、经济水平和法律环境对家庭借贷行为的作用效果要明显高于社会保障和政府治理。此外,各准则层变量的总体回归结果几乎都偏向于Ⅱ区的估计结果,这意味着我国金融生态环境整体上处于一般水准向金融生态环境良好状况演化的过渡阶段。从横向上看,同一准则层变量在不同区域内对家庭借贷行为影响的程度和方向存在一定差异。Ⅰ区的经济水平、金融发展水平和社会保障对家庭借贷规模的影响明显要大于Ⅱ区和Ⅲ区,且Ⅲ区的经济水平对家庭借贷规模还出现了一定程度的负向作用。法律环境的回归系数在Ⅰ区和Ⅲ区为负,在Ⅱ区显著为正。政府治理的回归系数在Ⅰ区和Ⅱ区为负,在Ⅲ区为正,但其回归系数并不显著。这说明我国区域金融生态环境演化的不同阶段,金融生态环境以及金融生态环境评价指标体系中各指标因素对家庭借贷行为的影响不同。

(三)结果分析及讨论

通过上述回归结果可以看出:

(1)金融生态环境演化对家庭借贷行为具有显著的正向影响,金融生态环境越好,家庭借贷规模越高。无论是总体回归,还是分区域回归,金融生态环境变量的回归系数都为正,且都在1%的显著性水平下显著。金融生态环境状况每改变1个单位,家庭借贷规模将在0.6826~0.8924个百分点之间同向变动。金融生态环境演化的好坏直接影响了消费者对未来经济发展的预期,金融生态环境朝着良好的方向演化,消费者对于经济发展水平、金融市场状况和家庭未来收入等持有乐观积极的预期,从而更加倾向增加短期的借贷量。此外,金融生态环境越好,银行或非银行金融机构对家庭的信贷政策会越宽松,家庭的借贷需求更易实现,因而整个家庭的借贷规模就会增加。

(2)区域金融生态环境状况不同,金融生态环境演化与家庭借贷行为的关系程度会存在明显差异。金融生态环境较好区域(Ⅰ区和Ⅱ区)的金融生态环境演化对家庭借贷规模的影响程度要高于金融生态环境较差区域(Ⅲ区)。其原因可能在于,金融生态环境较好的Ⅰ区和Ⅱ区的市场化程度相对较高,资金可以进行自由流动,银行利率也会随之升高,信贷资金有利润保障,银行也愿意为该地区进行资金配置,进而吸收更多的银行资金流入,对家庭借贷行为有更为积极的促进作用。而就金融生态环境较差的Ⅲ区来看,其整個金融市场的状况极不稳定,即使某些地区的经济发展水平和金融发展水平良好,但其社会保障制度和法律制度都很不完善,这使得无论是信贷供给方还是信贷需求方都将面临较高的信贷风险。家庭为规避未来不确定性风险,则会增加其预防性储蓄,抑制其借贷消费的愿望。信贷机构为避免或减少因家庭违约造成的不良贷款,则会加强其信贷监管,降低其对家庭的借贷供给量。

(3)金融生態环境评价指标体系中各准则层变量对家庭借贷行为的影响各异,且各区域间的差异化程度较明显。具体而言,①经济水平对Ⅰ区和Ⅱ区的家庭借贷行为有着较为显著的正向影响,对Ⅲ区的家庭借贷行为存在一定程度的负向作用。在金融生态环境较好的区域,随着经济发展水平的提升,家庭的偿债能力会有所提高,同时金融机构的信贷资金保障措施也更加完善,因而使得家庭的信贷需求得以实现,借贷规模增加。在金融生态环境较差的区域,家庭更倾向于将收入转化为储蓄,金融机构更倾向于将资金投资到具有信用保障的大企业部门,而非拥有高风险的家庭部门。②金融发展水平和社会保障在Ⅰ区、Ⅱ区和Ⅲ区对家庭借贷行为均有正向影响,且都在Ⅰ区1%显著性水平下显著,在Ⅱ区和Ⅲ区显著性并不明显。随着我国金融发展水平的不断提高,金融体系稳定性趋势不断增强,家庭通过正规金融市场实现借贷需求的愿望更能得以满足,同时社会保障机制越完善,家庭更愿意借未来的资金满足即期的消费。但由于Ⅱ区和Ⅲ区的最初金融生态环境就较差,因而即使该区域金融发展水平在一定程度上有所提高,且社会保障机制有所健全,其短期内家庭借贷行为的变动也不会特别明显。③法律环境对Ⅱ区的家庭借贷行为具有正向影响,对Ⅰ区和III区的家庭借贷行为的影响为负。究其原因可能是,在金融生态环境良好的区域(Ⅰ区),法律制度相对比较完善,对家庭借贷行为的法律约束力度也相对较强,家庭借贷需求难以得到满足。在金融生态环境较差的区域(Ⅲ区),其经济水平较为落后,诚信水平较低,尤其是偏远地区的信贷服务功能较弱,居民需要办理贷款的手续繁琐且可能需要担保,贷款的难易程度增加,家庭借贷需求难以实现。相比Ⅰ区和Ⅲ区,金融生态环境一般的区域(Ⅱ区),其法律环境较为健全,信贷的法律约束制度较为宽松,居民诚信水平和信贷机构服务水平都较高,有利于促进家庭借贷行为的发生,增加家庭借贷规模。④政府治理对Ⅰ区、Ⅱ区和Ⅲ区的家庭借贷行为的影响都不显著,但对其家庭借贷行为的影响方向却存在较大差异。在Ⅰ区和Ⅱ区政府治理与家庭借贷规模负相关,而在Ⅲ区政府治理与家庭借贷规模正相关。由此,我们认为相比于Ⅲ区,Ⅰ区和Ⅱ区的金融生态环境更加健全,政府经济状况良好,更容易导致政府对市场的治理过度,尤其是对金融机构的过度监管,在很大程度上会影响市场的自由化程度,导致家庭的消费信用贷款和住房抵押贷款都不易获取。

五、结论与政策建议

本文利用中国除西藏和港澳台地区外的30个省级区域2006~2013年的相关统计数据,在运用层次分析法(AHP)对区域金融生态环境评价指标体系进行测评的基础上,通过构建动态面板模型,并运用系统GMM估计方法,考察区域金融生态环境演化对家庭借贷行为的影响。结果表明:①金融生态环境演化对家庭借贷行为具有显著的正向作用,金融生态环境状况每改变1个单位,家庭借贷规模将在0.6826~0.8924个百分点之间同向变动。②金融生态环境较好区域(Ⅰ区和Ⅱ区)的金融生态环境演化对家庭借贷规模的影响程度要高于金融生态环境较差区域(Ⅲ区)。在金融生态环境良好的Ⅰ区,金融生态环境每改变1个单位,家庭借贷规模将同向变动0.8527个百分点;在金融生态环境较差的Ⅲ区,金融生态环境每改变1个单位,家庭借贷规模仅同向变动0.6826个百分点。③金融生态环境评价指标体系中各准则层变量对家庭借贷行为的影响各异,且各区域间的差异化程度较为明显。

基于以上研究结果,本文将以改善区域金融生态环境质量,推动各区域家庭债务规模的可持续性增长为目标,提出如下针对性的对策和建议:

(1)政府应放松对金融生态环境较好区域(Ⅰ区和Ⅱ区)的信贷管制,加强对金融生态环境较差区域(Ⅲ区)的治理力度。在金融生态环境较好的区域,适当的放宽家庭信贷限制,有利于家庭借贷需求的实现,提高家庭消费水平,进一步活跃市场经济。反之,在金融生态环境较差的区域,政府加强对金融机构的扶持力度,增加财政投入,提高社会保障支出,可以有效促进该区域金融业的发展,增强家庭对未来经济发展状况的信心,从家庭借贷的供给和需求两种渠道来增加家庭借贷规模,进而推动该区域经济的增长。

(2)金融机构应依据当地金融生态环境演化情况,灵活调整家庭信贷政策,合理配置和规划家庭信贷供给资金。无论是正规金融机构还是民间金融机构,都应依据当地金融生态环境的整体状况,灵活调整家庭信贷利率,尤其是增加对金融生态环境较差区域的信贷供给,可以促进金融生态环境的演化,维持金融市场的稳步发展。

(3)法律机构应建立健全法律法规制度,增加专职律师规模,构建良好的家庭信贷法律环境。这在相当大程度上可以使得信贷机构的信贷供给得以保障,居民的法律意识和偿债意识得以提高,从而促进家庭的借贷行为。然而,过度的法律约束又会制约家庭的借贷行为,家庭的借贷需求难以满足。因此,法律机构要根据区域金融生态环境演化情况,实施针对性和专项性的家庭信贷法律保障机制,如适度降低对金融生态环境较好区域的家庭借贷行为的法律约束力,提高对金融生态环境较差区域的法律支持力度。

[注 释]

① 定性指标打分方法:根据中国人民银行调查统计司和调查问卷的打分细则进行评分。

② 定量指标打分方法:以每年各省级区域每一指标数值中的最高值为满分(10分),再按照比值确定其他省级区域指标数值的得分。

[参考文献]

[1] Rajan.R.G.Fault Lines:How Hidden Fault Lines Still Threaten The World Economy[R]. Princeton University Press,Princeton N.J.,2010.

[2] Hull.L.Financial Deregulation and Household Indebtedness[R].Re-serve Bank of New Zealand Discussion Paper ,2003.

[3] Debelle.G.Macroeconomic Implications of Rising Household Debt[Z].Bank for International Settlements,Working Paper No.153,2004.

[4] 金烨,李宏彬.非正规金融与农户借贷行为[J].金融研究,2009(4):63-79.

[5] Walker.C.M.Financial Management,Coping and Debt in House-holds Under Financial Strain[J]. Journal of Economic Psychology,1996(17):789-807.

[6] 郭新華,周程程.消费者信心与房价对家庭借贷行为的影响分析[J].统计与决策,2014(1):99-101.

[7] Sanchez.J.M.The IT Revolution and The Unsecured Credit Market[Z].Federal Reserve Bank of St. Louis,Working Paper,2010.

[8] Athreya,K.,Xuan,T.,and Eric,Y.A.Quantitative Theory of Infor-mation and Unsecured Credit[J].American Economic Journal:Macroeconomics,2012,4(3):153-183.

[9] 周小川.法治金融生态[J].中国经济周刊,2005(3):11.

[10] 韩廷春,雷颖絜.金融生态环境对金融主体发展的影响[J].世界经济,2008(3):71-79.

[11] 李扬,张涛.中国地区金融生态环境评价:2008-2009[M].北京:中国金融出版社,2009.

[12] 李延凯,韩廷春.金融生态演进作用于实体经济增长的机制分析——透过资本配置效率的视角[J].中国工业经济,2011(2):26-35.

[13] 潘俊,王亮亮,沈晓峰.金融生态环境与地方政府债务融资成本——基于省级城投债数据的实证检验[J].会计研究,2015(6):34-41,96.

[14] Rajan,Zingales. Information Reliability and A Theory of Financial Inter Mediation[J].Review of Financial Studies,1998,51(3):415-432.

[15] 魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(5):73-80,95.

[16] 罗正英,周中胜,王志斌.金融生态环境、银行结构与银企关系的贷款效应——基于中小企业的实证研究[J].金融评论,2011,3(2):64-81.

[17] 程诚,韩廷春.金融生态环境对银行监管目标的影响研究[J].经济与管理研究,2014(10):53-59.

[18] 周脉伏,徐进前.信息成本、不完全契约与农村金融机构设置——从农户融资视角的分析[J].中国农村观察,2004(5):38-43.

[19] 秦建群,吕忠伟,秦建国.农户信贷需求影响因素研究——基于东部农户家庭调查的实证分析[J].中国流通经济,2011,25(7):99-103.

[20] 李扬,王国刚.中国城市金融生态环境评价[M].北京:人民出版社,2005.

[21] 汪祖杰,张轶峰.区域金融生态环境质量评估指标体系研究[J].金融研究,2006(5):150-158.