中国商业健康保险面临的新常态及其引领

2017-05-06 10:52石晓军

贵州省党校学报 2017年2期

摘要:本文总结提炼了中国商业健康保险面临的6个新常态:卫生总费用快速增长,个人医疗费用负担较重;医保基金支出增长高于收入增长,从长期看面临收不抵支风险;基本医保面临“开源”和“节流”的双重困境;疾病谱剧变,死亡率下降,慢性病成主要死因;医疗信息化智能化产品和服务市场快速增长;跨界竞争加剧。提出商业健康保险可以发挥5个方面的作用:引导医师自由流动;助力分级诊疗体系;推动医药合理定价;优化多元办医格局;打造全周期健康服务。通过这些作用的发挥,商业健康保险可以引领和重塑、更新常态。

关键词:健康保险;医疗保险;新常态

中图分类号:F84文献标识码:A文章编号:1009-5381(2017)02-0051-06

一、引言

2016年10月,中共中央、国务院印发了《“健康中国2030”规划纲要》,明确了立足全人群和全生命周期两个着力点,力求实现全民健康,并以“共建共享、全民健康”为战略主题,争取到2020年建立起覆盖城乡居民的中国特色基本医疗卫生制度,到2030年实现人民健康水平持续提升,主要健康危险因素得到有效控制,健康服务能力大幅提升,健康产业规模显著扩大,促进健康的制度体系更加完善的战略目标,到2050年,建成与社会主义现代化国家相适应的健康国家。

一方面,2009年新医改以来,中国医疗卫生体制改革取得了举世瞩目的成就。主要表现在三个方面:(1)实现了“全民医保”。城镇基本医疗保险的参保人数从2009年的4.01亿人增加到2015年的6.66亿人;新型农村合作医疗的参合人数2015年达6.7亿人;各项基本医疗保险的覆盖人数超过13亿人,考虑重复投保的因素之后,参保率也超过95%;年度基本医保筹资水平达到11,024亿元。大病保险制度从无到有,已经覆盖近10亿城乡居民,为了防止“因病致贫、因病返贫”,进行了倾斜性保障制度设计,为高额医疗费用支出的患者提供“二次报销”。建立了疾病应急救助制度,“见死不救”问题基本解决。(2)政府投入大幅增长。2009年政府卫生支出为4816.26亿元,占卫生总支出的27.5%;到了2014年,政府卫生支出已增长到10590.7亿元,占卫生总支出的29.9%,总额比2009年增长119.89%。卫生支出占公共财政支出的比重也在逐渐提高。居民个人卫生支出占卫生总费用比重由35.29%下降到30%以下,为近20年来最低水平。(3)基层医改工作取得突破。政府在基层医改中的投入大幅增加,基本上实现了村村有卫生室、乡乡有卫生院、县县有达标县医院。80%的居民能够在15分钟左右到达一个医疗点。以基本药物制度作为抓手进一步改革。免费向全体城乡居民提供12类45项基本公共卫生服务,基本覆盖居民生命全过程。实施7大类重大公共卫生服务项目,累计覆盖近2亿人。

另一方面,“健康中国”大战略中的市场机制的作用还没有充分发挥。2014年,我国商业健康险赔付支出仅占卫生总费用的1.61%,而德国、法國等发达国家的平均水平在10%以上,美国则高达35%。基于此,《国务院办公厅关于加快发展商业健康保险的若干意见》提出“使商业健康保险在深化医药卫生体制改革、发展健康服务业、促进经济提质增效升级中发挥‘生力军作用”。要发挥作为市场机制的商业健康险的生力军作用,首先就要理解中国商业健康险面临的新常态。

发展观察石晓军:中国商业健康保险面临的新常态及其引领二、中国商业健康保险发展面临的新常态

1、卫生总费用快速增长,个人医疗费用负担较重

随着人民生活水平的提高及对优质医疗需求的快速释放、医疗技术进步、人口老龄化和慢病化趋势都加剧了医疗费用的增长,虽然近年来政府卫生支出和社会卫生支出快速增长,但由于卫生总费用的高速攀升,稀释了投入效果。我国的卫生总费用从2010年19,980亿元增长至2014年35,379亿元,年平均增速为13%;个人卫生支出从7,051亿元增长到11,745亿元,年均增速为12.4%(见表1)。2015年,卫生总费用达到40587.7亿元,占GDP的6%。个人卫生支出达12164亿元,占比29.97%,人均卫生总费用2952元。

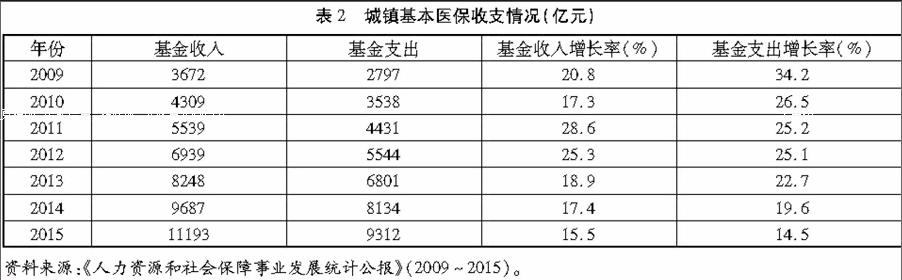

2、医保基金支出增长高于收入增长,从长期看面临收不抵支风险

2009年新医改以来,中国医保基金支出不断扩大。2013年城镇基本医保基金支出增速就已超过收入增速,2014年,城镇基本医保基金收入和支出增速为17.4%和19.6%(见表2),差距进一步扩大。医保费用增长的趋势,很难在短时期内改变。2015年11月,卫计委、发改委、财政部,人社部、中医药局五部委联合发布《关于控制公立医院医疗费用不合理增长的若干意见》中提出,当前医疗费用不合理增长突出表现在部分城市公立医院医疗费用总量增幅较快,药品收入占比较大,大型医用设备检查治疗和医用耗材的收入占比增加较快,不合理就医等导致的医疗服务总量增加较快。

3、基本医保面临“开源”和“节流”的双重困境

2015年,中国GDP增长率为6.9%,2016年呈下降趋势,“十三五规划”将未来五年的增长目标定在6.5%,经济增长的趋势可能是长期L型。财政收入增长随之放缓,国家对基本医保难以维持医改以来的高投入局面。

处于转型期的中国企业整体也面临收入和利润增长乏力的压力,企业社保负担较重、社保缴纳率面临下调等因素将使得基本医保“开源”面临困境。

而从节流的角度来看,随着老龄化和城镇化的加速,同样面临着困境。2014年,我国65岁及以上人口比例首次突破10%大关,总数高达1.38亿人,占10.1%,是世界上唯一老年人口超亿的国家。到2020年,60岁以上老年人口将达到2.5亿,约占总人口的17.5%。中国老龄化独有特点是“银发贫困”、“未富先老”、“未城先老”。老年人患病率高,医疗费用支出是其他人群6-7倍,给医疗卫生资源和服务供给带来巨大挑战。此外,到2020年,我国常住人口城镇化率将达到60%左右。随着城镇化的不断加快,农民的生活模式也开始向市民转变,大量农民在城市就医,医疗费用整体上涨。从社会平等的长视角来看,“三保”的分离状态终将会打破,“三保合一”在很多地方已经得以实现,也是未来的发展趋势。三种基本医疗保险合并成统一的一种基本医疗保险的过程给节流留下的空间很小。

4、疾病谱剧变,死亡率下降,慢性病成主要死因

随着老龄化和疾病谱变化,慢性非传染病给人口的健康造成严重威胁。慢性病起病隐匿、病程长且病情迁延不愈,给患者带来长期的疾病负担。我国居民人均预期寿命由2011年74.83岁提高到2015年76.34岁。慢性病成了中国居民最主要死因。目前,中国慢性病发病人群不断扩大。《2015中国居民营养和慢性病报告》表明,2012年全国18岁及以上成人高血压患病率为25.2%,糖尿病患病率为9.7%,与2002年相比,患病率呈上升趋势。2013年我国癌症发病率为235/10万,肺癌和乳腺癌分别位居男、女性发病首位,十年来我国癌症发病率呈上升趋势。2012年全國居民慢性病死亡率为533/10万,占总死亡人数的86.6%。心脑血管病、癌症和慢性呼吸系统疾病为主要死因,占总死亡的79.4%。高血压、糖尿病、肥胖症、循环系统疾病成为各省患病率最高的主要慢性病。慢性病越来越成为中国居民患病、死亡的第一大因素,且患病人群日益扩大,呈年轻化趋势。不仅降低了中国劳动力的整体素质,也是医疗资源消耗过大、医疗费用增长过快的重要原因。

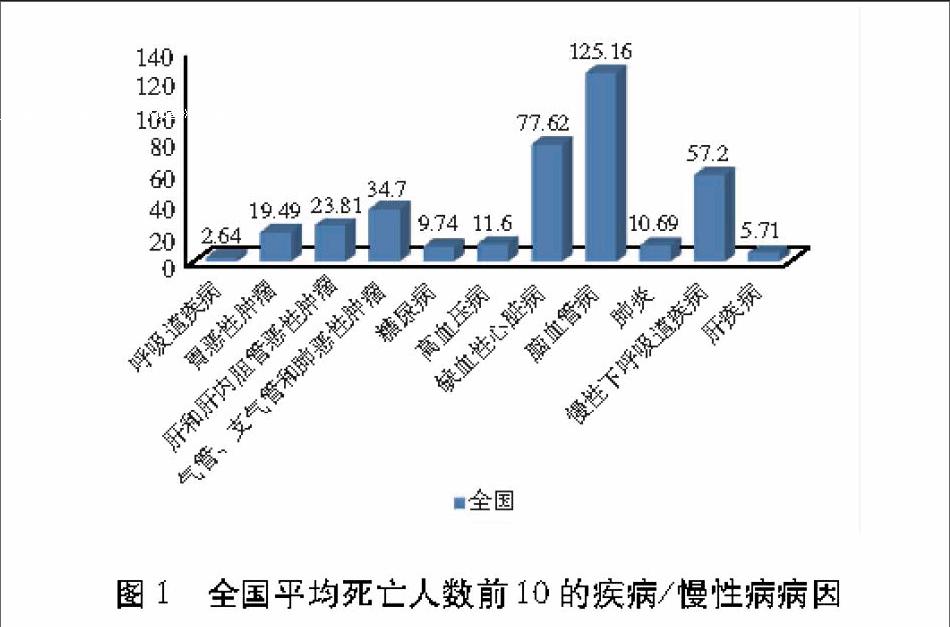

死亡疾病慢性化趋势更加明显。根据公共卫生科学数据中心数据(以下2010年数据均来源于此),就2010年的全国数据来看,死亡率前五位的包括脑血管病、缺血性心脏病、慢性下呼吸道疾病、恶性肿瘤及高血压,这些都属于慢性病,可见慢性病已逐渐成为中国居民死亡的主导病因(见图1)。疾病/慢性病分布具有显著地区差异。由于经济、环境、地理等因素,各省、市、自治区的主要慢病情况并不相同。其中,就前五种慢性病死亡率数据来看,天津、黑龙江、山东、北京、重庆的慢性病因死亡率最高,死亡率分别达到0.537‰、0.401‰、0.397‰、0.377‰和0.371‰,而西北地区、贵州、江西和海南慢病死因人数较低。

从死亡率排前三位的慢性病来看,脑血管病、缺血性心脏病、慢性下呼吸道疾病的地区分布也各有不同。脑血管病死亡率较高的区域为东北、华北和中部地区,其中死亡率最高的前3个省市依次为天津(0.216‰)、江苏(0.154‰)和辽宁(0.151‰)。

就缺血性心脏病来看,死亡人数较高的区域为东北、华北和中部地区,其中死亡率最高的前3个省市依次为天津(0.225‰)、北京(0.143‰)和黑龙江(0.133‰)。西南、东南地区死亡率较低。

就慢性下呼吸道疾病来看,死亡人数较高的区域为除西藏外的西南和西北地区,其中死亡率最高的前3个省市依次为重庆(0.113‰)、云南(0.103‰)和四川(0.092‰)。东北、华北地区死亡率相对较低。死亡人数较高的疾病病因包括肺炎和呼吸道疾病(见图1)。以肺炎为例,死亡人数较高的区域为西南地区,其中死亡率最高的前3个省市依次为云南(0.029‰)、广东(0.023‰)和天津(0.019‰)。华北、中部地区肺炎死亡率相对较低。

5、医疗信息化智能化产品和服务市场快速增长

医疗信息管理包括医疗机构和公共卫生系统的信息管理。医疗信息化是将信息技术运用到医院与公共卫生体系的管理系统和各项业务功能系统中,对医院、公共卫生系统进行流程化管理,实现特定的业务功能,提高医疗卫生机构的工作效率和医疗服务质量。狭义的医疗信息化包括医院信息化和区域医疗卫生信息化,广义的医疗信息化还延伸到其他产业链,包括互联网医疗背景下的远程医疗、云医院、移动医疗和医疗大数据挖掘等。

我国医疗信息化建设产品和服务市场快速增长。据IDC统计,2012年我国医疗信息化总花费为170.76 亿元,预计 2017 年我国医疗信息化总花费规模将达到 336.53 亿元。[1]在“互联网+”的背景下,移动互联网、物联网、云计算、可穿戴设备等新技术的不断涌现,为医疗信息化的快速发展提供了技术支撑。

目前,我国医院信息化已取得一定的成效,但深度和广度还不够。医院信息系统(HIS)以电子病历(EMR)为核心,对医院管理信息和临床信息进行数据采集和处理,实现病人信息和诊疗流程的数字化。当前,医院临床信息系统(CIS)是医院信息化建设的重点,CIS用以支持医护人员的临床活动,收集处理病人的临床信息,及时提供临床咨询和诊疗服务,提高医院的诊疗效率和诊疗精度。据CHIMA调查,中国分别有超过60%的三级医院和近40%的三级以下医院已部署了 EMR 系统。但大多数医院仅在重点科室采用EMR,尚未达到全院医疗信息共享的水平,医院信息化还有待进一步拓展升级。

互联网医疗正在蓬勃兴起,移动互联网、物联网、云计算、可穿戴设备等新技术广泛渗透,为传统医疗提供了重要补充和有效辅助手段。传统医疗领域存在的诸多问题,为互联网医疗的发展提供了契机。据中银国际医药行业医疗信息化报告测算,按照10%到20%的医疗服务的互联网渗透率估计,2012年互联网医疗市场的规模约在 565.4 亿元至 1130.8亿元。[1]

互联网医疗包括诊前、诊中、诊后三部分,以网站、智能硬件、APP、可穿戴设备为载体,为用户提供健康咨询和体检,线上诊断、支付、慢性病管理等服务。依托互联网技术,远程医疗、云医院、移动医疗等信息化产业链都在延伸发展。泰康人寿推出了“泰康在线”,通过与动脉网合作,实现“互联网医疗+保险”的深度合作,通过高效的支付方式,搭建起互联网保险健康生态体系。

远程医疗利用大型医院医生资源为欠发达地区、基层医疗机构提供医疗服务,实现疑难病症的会诊。目前,远程医疗在中国具有广大的发展空间。2012年,我国远程医疗市场规模仅为 21.6 亿元,但随着高新技术的应用和法律政策的完善,在2017年产业规模有望突破125亿元,并在2020年突破200亿元(中银国际,2016)。[1]

云医院由医疗IT企业、大型三甲医院或知名医院合作建设。依托云医院,医疗机构之间在数据共享的基础上可以实现双向转诊和远程会诊,由第三方提供体检和药物配送等服务,形成了链接居民、各级医疗机构、政府、保险机构、第三方机构的医疗产业链,既提高了医疗资源的利用效率,又拓宽了居民的就医渠道。目前,有多家IT企业布局医院,比如东软熙康与宁波市卫生局共同建立了中国首家云端、 O2O医疗服务模式——宁波云医院平台,已于2015年3月启动运营。

移动医疗主要利用智能硬件、APP和可穿戴设备,为健康管理提供有效支持,可以帮助高血压、糖尿病等慢性病患者进行长期监控和定期监测。“平安好医生”是移动医疗的一个代表产品,是保险公司介入移动医疗领域的一次尝试。作为平安旗下首款互联网健康关系产品,“平安好医生”借助APP客户端,提供用户随身的移动医生服务,实现实时咨询和健康管理。随着慢性病管理需求的不断增加,移动医疗产业也日益壮大,在互联网医疗中占据主导地位。2014年移动医疗市场规模达到30亿元,据易观智库估计,到2017年,移动医疗市场规模将达到200亿元,增长率超过80%。

6、跨界竞争加剧

BAT等互联网巨头大举投资健康产业,也将进入健康保险业务领域;健康产业巨头等待批筹健康保险公司,跨界进军健康保险市场;一些医疗IT公司直接与政府合作开展医保控費,成为保险公司的跨界竞争对手。

阿里健康是互联网医疗的典型代表,阿里巴巴积极与医疗IT行业和医疗网站合作,依托支付宝、天猫医药、阿里健康云医院等平台,构建起包括支付、健康保健、诊断医疗挂号问诊在内的医疗平台。

三、发挥商业健康险的五个作用引领新常态

1、引导医师自由流动

随着公立医院“去编制化”、“去行政化”的改革起步和医师多点执业制度的展开,保险机构可以建立合理的人事薪酬制度、企业年金制度和激励机制来吸引医疗人才,还可以组建公司旗下的医师集团,汇集人才资源,打破大型公立医院对优质医生的垄断局面,促进医师资源的合理分布。

2、助力分级诊疗体系

《国务院办公厅关于推进分级诊疗制度建设的指导意见》提出“到2020 年,逐步形成基层首诊、双向转诊、急慢分治、上下联动的分级诊疗模式,基本建立符合国情的分级诊疗制度”。

在取消医保定点审批和允许医师多点执业的基础上,商保公司可以介入基层医疗卫生服务体系,通过提供优质的基层首诊服务留住小病患者,减少大医院的诊疗压力。同时介入医联体建设,通过管理式医疗培养家庭医生作为守门人,决定患者是否转诊,并依据医院层级设定不同的共付率,由此形成“基层首诊、双向转诊、急慢分治、上下联动”的分级诊疗体系。

分级诊疗指导意见的出台,还推动了区域医疗卫生信息化的进程。商业保险公司在其中也有可以有所作为。区域医疗卫生信息化以居民电子健康档案为核心,致力于实现区域医疗卫生资源共享,服务于社区和农村居民的基本卫生需求,推动国内公共卫生领域信息化建设。区域信息化平台是实现区域卫生信息化的重要基础设施,连接区域内的医疗卫生机构和行政事业单位的数据信息系统,目标是实现区域内健康档案的共享。国家计划在2020年建成超过3000个各级区域信息平台,未来三年,国家力争将建设3个省级平台,200个区县平台 。

3、推动医药合理定价

推动医药分离,破除“以药养医”机制,就需要打破公立医院在医药零售中的垄断地位,放开处方零售权,实现医疗服务合理定价。[2]保险公司通过构建PBM模式,加强对药品费用支出的控制。在PBM体系下,药品福利管理公司代表保险公司同制药企业进行谈判,获得药品折扣;并代表患者对处方药进行审核,确保患者合理用药。[3]商保通过布局药企和零售药店,同医院药房竞争,推动医药价格下降,打破“以药养医”的利益链条,推动医药卫生服务的合理使用和合理定价。

4、优化多元办医格局

《“健康中国2030”规划纲要》中指出,“优先支持社会力量举办非营利性医疗机构,推进和实现非营利性民营医院与公立医院同等待遇”。《纲要》指出要逐步构建公立与民营医疗机构平等竞争的市场环境,支持保险机构投资、自建医疗机构,布局医疗产业,推动非公立医疗机构向高水平、规模化方向发展,打破公立医院在医疗体系中的垄断地位,形成多元办医格局,通过促进医疗服务提供市场的竞争,实现控制医疗支出和提升医疗服务水平的目的。

5、打造全周期健康服务

保险公司可借助平台优势、人员优势和技术优势,利用大数据、互联网和智慧医疗搭建健康管理平台,提供健康体检、健康咨询、健康评估服务,制定个性化的健康管理方案,引导健康资源由疾病诊治转移到事前预防和全程管理上来,构建由健康管理、健康产品、管理式医疗、药品供应、体检等多产业组成的健康产业链,打造优质健康服务,发展健康服务新业态。[4]

大型保险公司将积极延伸健康服务价值链,形成涵盖健康保险、健康服务、医疗服务、护理养老的“大健康”产业,为客户提供全生命周期、全流程的健康保障和健康服务。

商业健康保险将加快新技术的应用。以互联网、大数据、物联网等新技术应用必将带来健康保险销售、风控、系统和管理服务模式的变化。个性化、场景化、普惠型、互助型健康保险产品有望加速发展。

参考文献:

[1]中银国际证券有限公司.中银国际医药行业医疗信息化专题报告[EB/OL].(2016-12-20)[2017-01-11].http://www.bocionline.com/sc/home/index.html.

[2]朱恒鹏. 医疗体制弊端与药品定价扭曲[J]. 中国社会科学,2007(4).

[3]赵雯.药品福利管理在我国医疗保险和商业健康保险中的应用[D]. 西南财经大学,2014.

[4]李杰.保险业推广健康管理有优势[N].中国保险报,2015-08-19(3).

Abstract: The paper generalizes six norms Chinas commercial health insurance faces, namely, rapid increase in total medical expenses with still heavy outofpocket payments; the expenses of basic health insurance fund grows more rapidly than its financing; basic insurance trapped into the double dilemmas of expanding source and reducing expenses; the disease spectrum has switched to chronic ones which cause most deaths; the market of smart medical care increases rapidly; and many giants from other fields pour into the medical market. Accordingly, we propose that commercial insurance can play roles in: (1) making the free flow of physicians; (2) formation of stratified medical care system; (3) facilitating the rational pricing of medicines; (4) contribute to the diversified hospitals and (5) forging industrial chain of health curing and care.

Key words: health insurance;medicare;new normal

责任编辑:李祖杰

猜你喜欢

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

魅力中国(2018年20期)2018-08-06

今日财富(2018年20期)2018-05-14

IT经理世界(2016年18期)2016-11-04

为了孩子(孕0~3岁)(2001年3期)2001-06-13