日本汇率情况研究之汇率决定因素探讨

2017-05-03 01:44高山

市场周刊 2017年4期

高山

金融观察

日本汇率情况研究之汇率决定因素探讨

高山

人民币截至目前已经经过了四波的贬值,2015年的8月份第一次贬值后,随即在2016年1月、5-8月、国庆后又开始了一轮轮贬值,黑天鹅事件也不断发生,英国脱欧、美联储加息,美国大选、房地产调控种种因素对于人民币一轮一轮的冲击前所未有的猛烈。我国新的人民币汇率制度于2005年7月21日出台,改变了过去事实上钉住美元的汇率制度,实行以市场供求为基础,参考一揽子货币进行调节,有管理的浮动汇率制度,人民币随之出现升值。而2015年8月出现的贬值是一个历史性的拐点,在这个时期,研究日本汇率从升到贬的过程有利于我们在决策中进行参考,避免重蹈日元和日本经济的覆辙。本文探讨了日本汇率发生拐点的决定性因素,发现实体经济向虚拟经济转换,资本项目成为主导因素。

汇率;决定因素;实体经济;虚拟经济;资本项目

一、前言

汇率作为一个国家货币的价格,在最初的交换功能过后,进行了资本市场,成为了一项博弈的标的,从97年亚洲金融危机起,市场就明白一国的汇率对于整个国家的重要性,守住了汇率就守住了国家信用和国家经济。随着美联储重启加息,中国货币承压严重,回顾人民币的汇率节奏,从多年前的放开波动进行升值,到目前受到贬值的压力,截至目前,我们的路径和日本当年的发展是如此的相似。而广场协定后,日本90年代经济泡沫破灭,升值的日元打击的日本的出口、房价、经济,从失落的十年一直到失落的二十年,所以研究日本的汇率成因是我们难以绕过的参照物。汇率已经不单单的是各国货币、贸易的工具和结果,更加成为居民财富全球化情况下的重要影响因子。

传统的观点认为汇率和一个国家的进出口情况密切相关,就是与资产负债表上得经常项目相关,但是中国的贬值预期刚起,大量的资本项目流出,外储迅速减少,人民币又进一步承压,这显示了和传统想法不一致的地方。居民对于汇率的关注度明显高于以往任何时候。

二、传统观念汇率决定因素的背离

传统观念中,汇率模型主要考察的因子是经常性项目,一个国家的顺差导致了对本国货币的需求增加,进而汇率走强,顺差减少;同样的,一个国家的大量逆差导致了对他国货币的需求,本国货币贬值,促进出口;以此种方式达到均衡,这是传统的观点,也是在国际贸易的初期,最简单的一个运行模式。

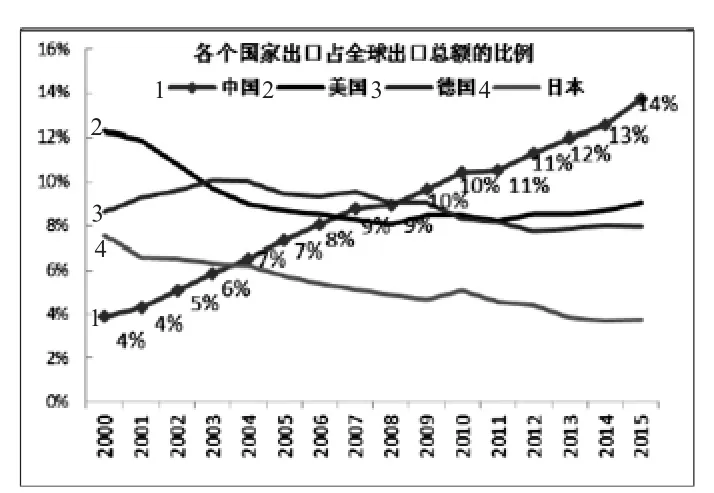

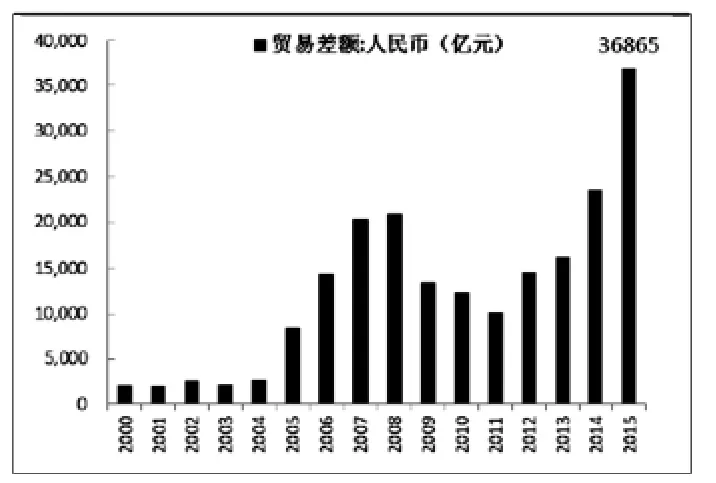

让我们看一下目前中国贸易的整体情况,2015年,中国在全球贸易中的竞争优势明显、顺差再创新高,从传统观念看,人民币具有升值的潜力,之前的多年也是如此的情况,但是2015年注定是不平凡的年度,从8月11号中间价汇改、三次股灾、市场上一波一波人民币贬值的情况和日益强大的预期显示了传统观点的不合情理。

图1 中国在全球贸易中竞争优势明显

图2 中国贸易顺差再创历史新高

三、汇率影响因子的变化

70年代之前,国际资本市场尚未兴旺,进出口货币才会涉及到外汇行为,其他的行业对于汇率不敏感,汇率的波动对于民间生活影响不大,各国对于外汇都是管制的,货币的流动跟随着商品的轨迹。例如日本作为第二个进出口贸易强国,对于世界各国尤其是美国出口大幅度增加,日本赚取了大量的美元,美元就随着商品的反方向流到了日本企业手中,而日本企业需要将美元换成日元才能进行使用,于是在日本市场上,美元被卖出,日元被买入,造成了局部市场上的日元升职、美元贬值,并且向其他市场蔓延,世界范围内日元相对于美元升值。

这是之前的路径,而国际资本市场兴盛以来,就会出现其他的运行模式,而在一些外汇管制取消、经济薄弱的国家,实体经济反而成了陪衬,大量的资本项目进出、热钱的流动,塑造了以此生存的资金港,香港就是一个很好的例子。资本项目占世界贸易总额的规模日益扩大,到了2013年,占外汇交易金额的99.03%,相应的,只有0.97%的外汇交易金额为依托于实体物品的贸易交易。

由此可以得出,影响货币流动的不再是实物的转移,那资本项目缘何流动?由资本的天然属性可以推断,资本流动更多的是追逐利润的流动,向可以逐利的方向走去。

二、资本项目对于汇率的影响分析

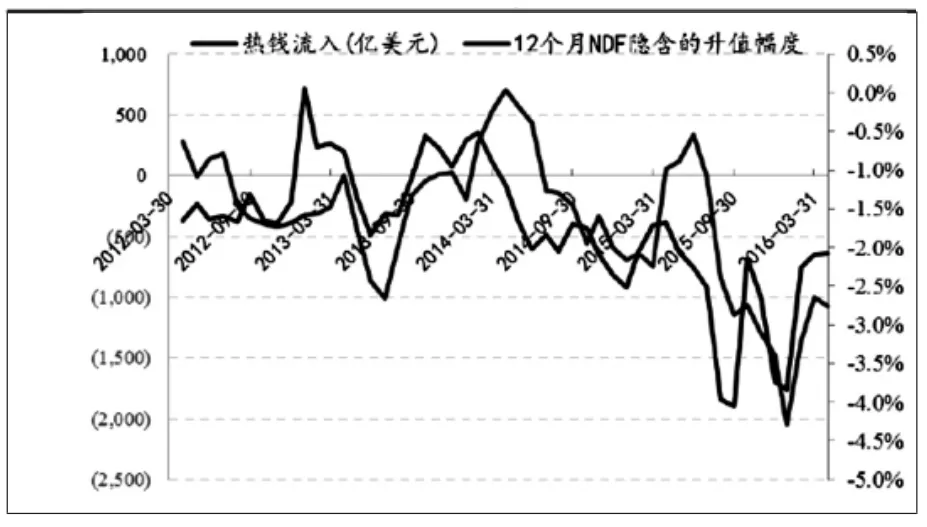

我们来拟合一下资本流入流出和人民币汇率情况的关系如图3,明显的一致波动性的关系,汇率的波动跟随热钱流动进行上下波动,并且资本由于某个原因进行流动,会增加这个流动的时间和程度。例如:2015年6月的股灾导致资产价格的大幅度缩水、在中国境内的热钱加速需要变现避免缩水,进一步的抛售资产,资产价格进一步下跌,这是一个循环,也是一个加速过程,加速直到资产价格跌至谷底引来价值投资者为止。热钱离开中国境内,就会导致人民币加速兑换成美元的过程,大量的卖出人民币、买入美元的操作引起了人民币汇率的明显变动,同时,非热钱的人民币持有人看到套利空间,或者说是保值需求,也开始将一部分人民币资产兑换成美元,这个过程得到更多的加剧,于此同时,很小占比的实物贸易对这个过程起不到任何的显著作用。

图3 以人民币为例,升值预期和短期资本流动密切相关

目前来看,热钱会以资本项目的形式进入货币升值、投资收益率高、资产价格上涨的国家和地区,离开货币贬值、投资收益率放缓、资产价格下降的国家和地区,并且外汇成为了一项居民资产配置,在全球范围内对于自己资产的衡量成为了一项重要需求。以上两项资本项目的流动推动了汇率的变化,无论对于大小经济体,热钱的流动导致的汇率的变动均难以避免,影响在于国家资本开放情况和对外汇流动的把控度。去年我国出现了外储的大幅度下降,立刻也相应出台了外汇管理变动的要求,严控个人换汇的额度。从以往的经验来看,一个国家想要健康的经济发展,必须守住汇率,避免形成长久的一致性预期,才可以拥有自主的货币政策。日本和东南亚的经验给了我们很大的启示,这也是中国的资本市场开放节奏一直很缓慢的原因。

四、日本汇率历程分析

中国的现状和广场协定前的日本有非常多的相似之处,日本当年拥有大量的贸易顺差、高涨的投资回报率、高复合增长率的土地价格、大量的对外投资收购,和中国的现状惊人的相似,日本的主妇遍布世界奢侈品店、日本的财团到处收购国外企业、购买国外资产。而这所有的一切一夜之间扭转不在,让我们来回顾一下日本的汇率变动历程:

(一)日本曾经的“世界货币”梦想

二十世纪五十年代,美元取代英镑作为全球货币,开始了美元霸权。

进入六十年代后半期,美国推行了全民福利计划,大量的财政支出让政府入不敷出,同时的贸易顺差的收窄,1969年美国贸易赤字第一次出现,到了七十年代后半期美国资产负债表的状况进一步恶化。由此美国宣布美元与黄金脱钩,美元迅速相对于黄金贬值,走势开始趋弱。

而这时的日本经济处于非常良好的状态,顺差扩大,外储增加,越来越多的资金开始配置一定额度的日元,以规避美元的贬值,这是日本的一个黄金时期。

但是当时日本的政策确是大量的购买美债支撑美元的价值,美国的巨额财政赤字通过向日本销售美债予以填补,日本成为美国最大的债务国,这是一段双方协同发展的岁月。

日本销售大量的商品给美国,并且借给美国大量的美元进行日常运行。在这个时期随着日本购入美债,资金重新回流美国,美元汇率有所上升,这个上升就不是和商品贸易、综合国力相对应了,而是开始跟着资本项目的流动开始运行。

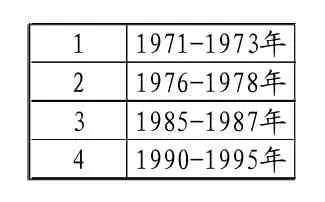

日本经济泡沫被戳破后,日本国力迅速下降,按照汇率最初的反映,应该在同期日元呈现贬值,但是日元却在一个升职通道里继续前进。日元整个的升值阶段为四个:

1 1 9 7 1 -1 9 7 3年2 1 9 7 6 -1 9 7 8年3 1 9 8 5 -1 9 8 7年4 1 9 9 0 -1 9 9 5年

前三次是日本经济迅速发展、成为世界第二经济体的时期,伴随着日本崛起,日元的崛起有充分的理由,而第四次的时间,泡沫破灭后无论是经济的增长速度还是出口竞争力,与汇率出现了明显的背离,下面图标明显的列式出来情况。

图4 1990-1995年,日元兑美元升值42%

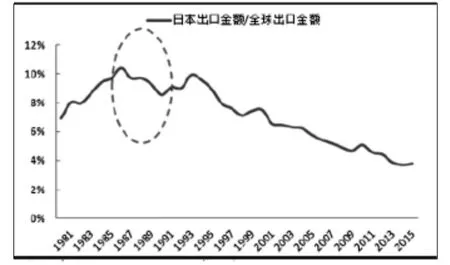

图5 90年代后,日本出口竞争力下滑

五、90年代日本汇率升值的资本项目原因

根据以上分析日本在泡沫破灭后的升值,我们去寻找资本项目的原因,发现,日本在90年代后资金开始回流国内,日本持有的美国国债余额同期出现了第一次下滑,资金回到国内支持本国经济,购买美债的总额下滑。

日本能够升值的原因还有一个是日本的经济是软着陆,缓缓的滑入泥潭,虽然房地产市场、股票市场不停地下滑,但是下滑的斜率不高,处于持续缓慢的下滑中,在这个过程中,日本的贸易顺差进一步地扩大,工资水平也有增长,失业率没有明显的大幅升高,所以日本经济缓慢地开始落后的过程,而这个时期,日元由于资本的回流影响,还是保持了升值,这是日本作为一个大国和小国迅速地崩溃的差异,巨大的经济体和高额的生产总值,日本这样的进出口贸易大国即使一夜之间度过拐点,注定是要缓慢地衰退的。

六、结语

本文讨论了日本汇率的变动历程,分析了在国际资本项目占比呈绝对性优势的今天,汇率不再是经常项目的反映,而是国际热钱流动的结果,在日本经济蓬勃发展的时期,所赚取的美元购买美债的行为支持了美元汇率,压低了本国汇率;在泡沫破灭的九十年代,日本资金回流国内、无力购买美债的情况反而在国力下降时使汇率得到一定的支撑。而这个情况仅仅针对大国有用,体量大的国家有很多的外汇储备、更强的国内把控力,在经济泡沫破灭时不像小国是一下子倒下去,而是缓慢地进行。目前的中国和七十年代的日本很相似,唯一不同的是中国的投资回报率已经开始下降,目前人民币的四次贬值也给中国的国家经济造成了困扰,于是外汇政策进行了收紧,外汇管制趋严,为了防止中国重蹈日本覆辙,日本的汇率值得我们进一步深度研究。而本文的一小部分研究证明,把握住国际资本的流动,可以很好的控制住汇率的走向,需要我们去运用这一手段。

高山,女,东南大学MBA在读研究生,现供职于国泰君安证券股份有限公司。

F830.7

A

1008-4428(2017)04-67-03

猜你喜欢

阅读(低年级)(2020年10期)2020-01-07

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

智族GQ(2018年7期)2018-05-14

小天使·五年级语数英综合(2016年9期)2016-10-09

环球时报(2014-10-10)2014-10-10