排污权核算方法实证研究—以重庆市为例

2017-04-27 06:59邓皓月

环境科学导刊 2017年3期

牟 瑛,陈 欢,李 锟,邓皓月 ,张 晶,孙 弥

(1.重庆资源与环境交易所,重庆 401147; 2.重庆工商大学会计学院,重庆 400067)

排污权核算方法实证研究—以重庆市为例

牟 瑛1,陈 欢2,李 锟1,邓皓月1,张 晶1,孙 弥1

(1.重庆资源与环境交易所,重庆 401147; 2.重庆工商大学会计学院,重庆 400067)

以重庆市工业企业排污权核定实例为研究背景。按照总量控制原则,根据环境管理部门规定,要求行政审批部门在核定工业企业排污权量时在申报值、核算值、环境影响评价值三者之间取最小者来核定最终排污权量。如何进行比较取小值,现存二种方法:方法一,将企业作为一个大单元,每个排污口作为一个小单元,每个小单元在3个值中比较取小值;方法二,将企业作为一个大单元,用申报值、核算值、环境影响评价值分别计算大单元值,再对三者进行横向比较取小值。根据实例研究,提出用方法二作为核定排污权的主要方法。

环境管理;排污权;核算方法;实证

重庆市从2015年7月1日起,在全市范围内对所有工业企业全面实施排污权有偿使用和交易政策,明确规定将化学需氧量、氨氮、二氧化硫、氮氧化物、一般工业固体废弃物5项指标纳入有偿使用和交易范围。重庆市排污权有偿使用和交易政策走在全国前列,根据相关文件规定,企业初始排污权是否从政府购买作为办理排污许可证的前提条件。如此以来,工业企业的排污权核定是否公正、公平、科学与企业生产紧密相关。按照总量控制原则,尊重历史,尊重科学,公平、公正原则,重庆市要求环境行政管理部门对工业企业排污权核定时要与申报值、核算值、环境影响评价值三者进行比较,以取小者为原则,确定工业企业在今后一段时间内排污权量。在核算过程中,3种数据如何进行比较,会造成最终结果有较大差异,管理部门内部也存在二种不同的算法争议。对此,作者利用举证的方法研究排污权不同计算方法对结果的影响,最终提出自己的见解和结论,供大家借鉴和参考。

1 排污权核定原则

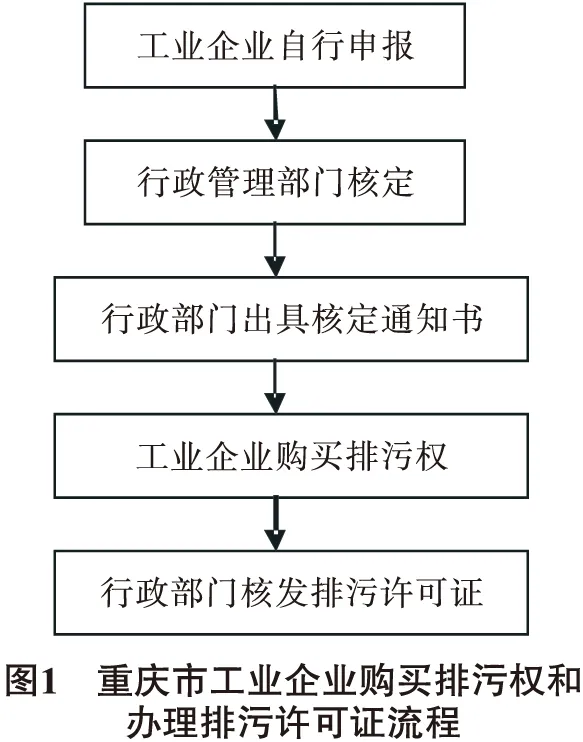

由图1重庆市工业企业购买排污权和办理排污许可证流程可见,工业企业排污权核定是整个流程中的重要环节。在此我们先对3个概念进行定义:

申报值是指工业企业根据自身产能、环保设施运行状态和污染物排放情况预测的今后一段时间污染物排放量,以工业企业排污权申报表形式正式提交给相关环境管理部门。

核算值是指环境行政管理部门根据企业对排污权的申报情况,运用排污权核算相关方法,即根据绩效法、产排污系数等相关方法计算企业排污因子排污权量。本文作者在另一篇《试论工业企业排污权核算方法》文章中已经详细作了介绍,在此不再详述。

环境影响评价值是指工业企业在新、改扩建时环境管理行政部门在企业申报的环评文件批复阶段时给予相关污染因子的总量。

在总量控制下,要求对具体企业核定排污权时要对3种数据进行比较,并取小值作为最终核定量。核定量=min{申报值、核算值、环境影响评价值}。但三者是在核定过程中比较还是在最终结果比较,现存在两种方法的分歧。即:方法一,将企业作为一个大单元,每个排污口作为一个小单元,每个小单元在3个值中比较取小值;方法二,将企业作为一个大单元,用申报值、核算值、环境影响评价值分别计算大单元值,再对三者进行横向比较取小值。

2 不同方法计算过程

2.1 假定企业背景

某化工企业是以光气、芳胺为主要中间体生产有机精细化学品、复杂化合物,并提供光气化反应等加工服务的专业化工企业。主要生产包括苯胺、二苯甲酮、硝基苯、芳胺系列、N-烷基化芳胺系列产品及衍生物等。该企业某次申报基本信息如表1。

表1 企业部分申报信息表

2.2 污水排放情况核算

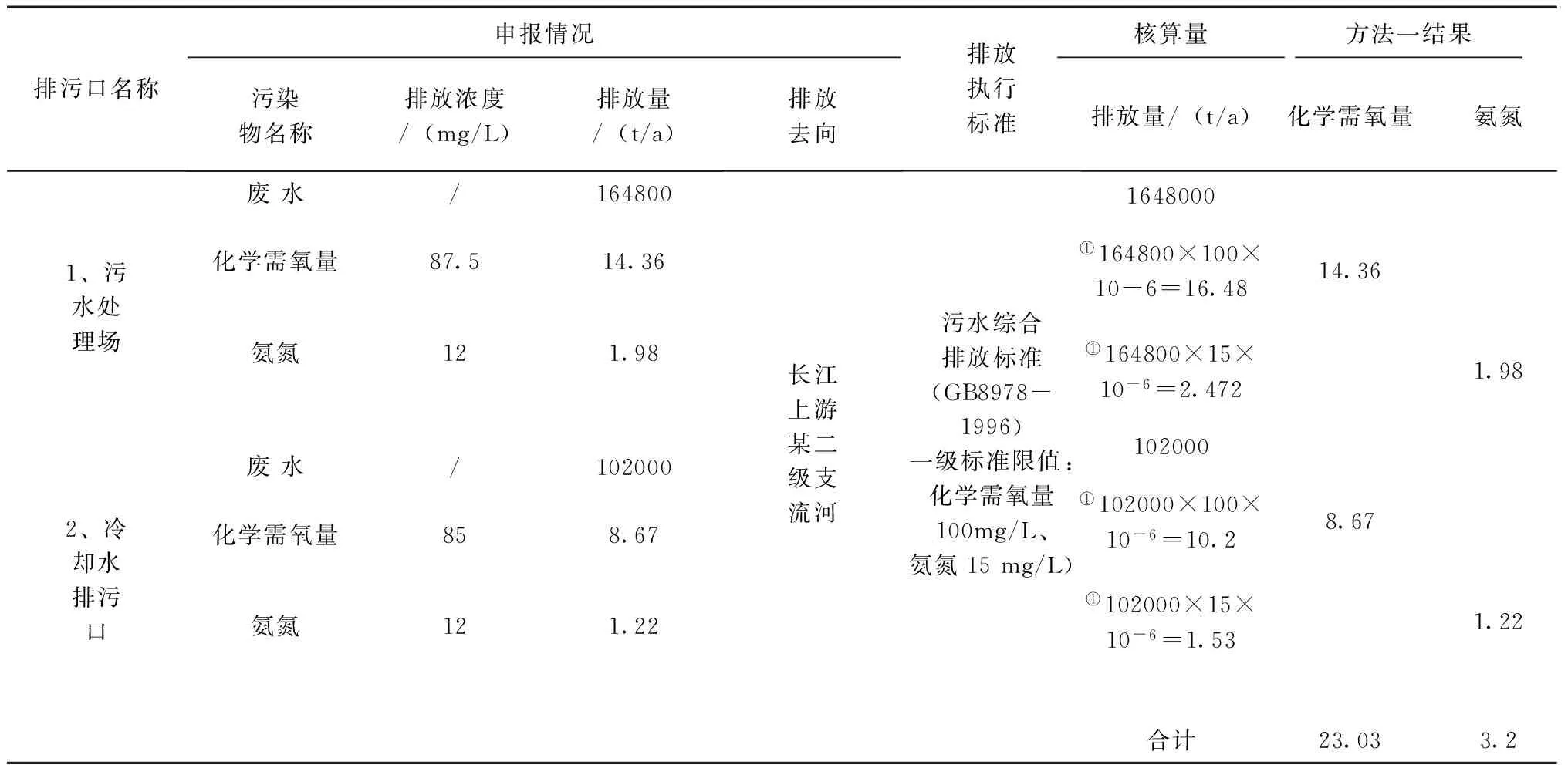

首先用方法一核算化学需氧量、氨氮排污权量,计算过程如表2如示。

表2 用方法一计算工业企业化学需氧量、氨氮排污权量

注:①根据排放标准核算,废水量采用企业申报量。

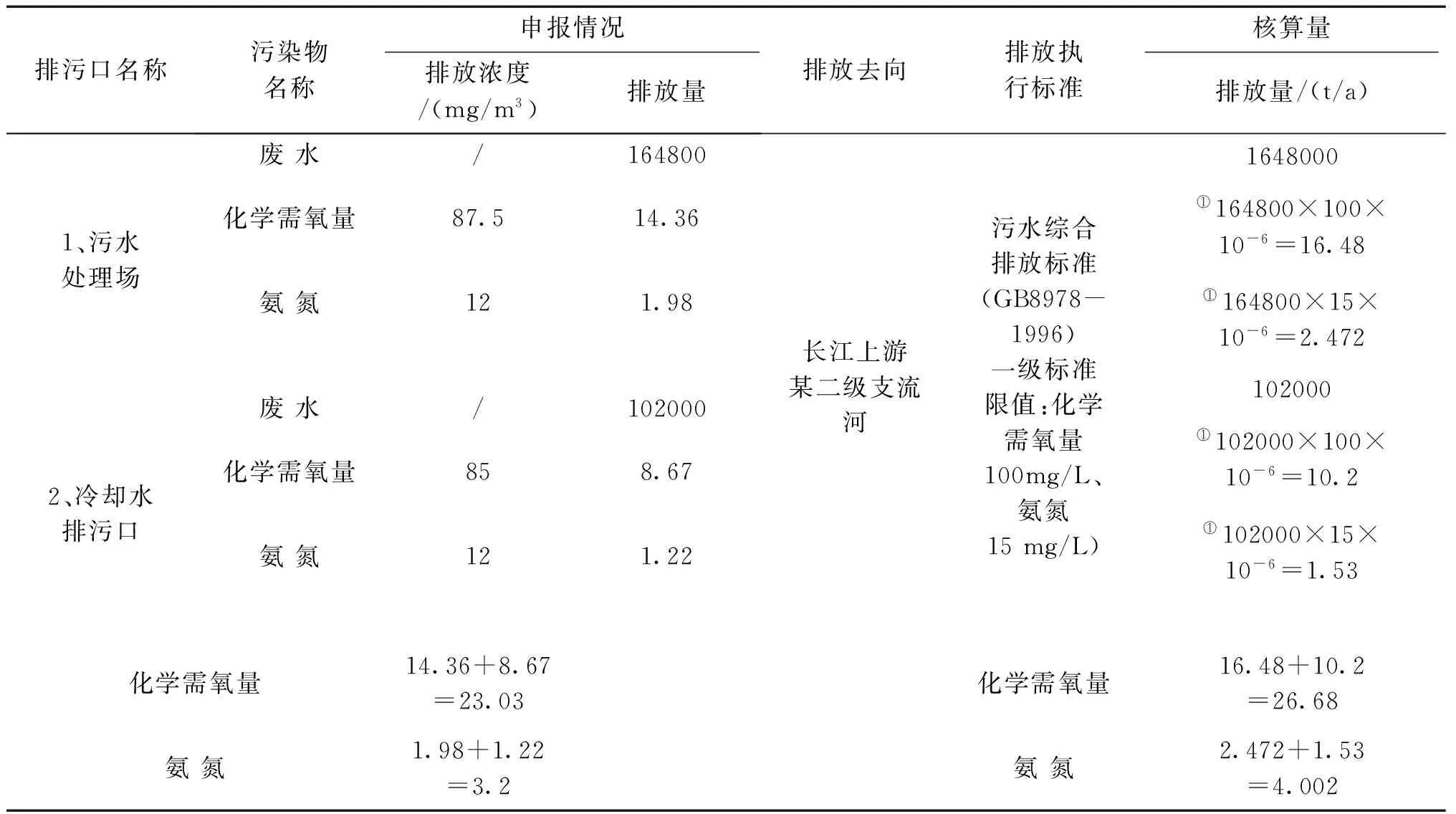

用方法二核算化学需氧量、氨氮排污权量,计算过程如表3如示。

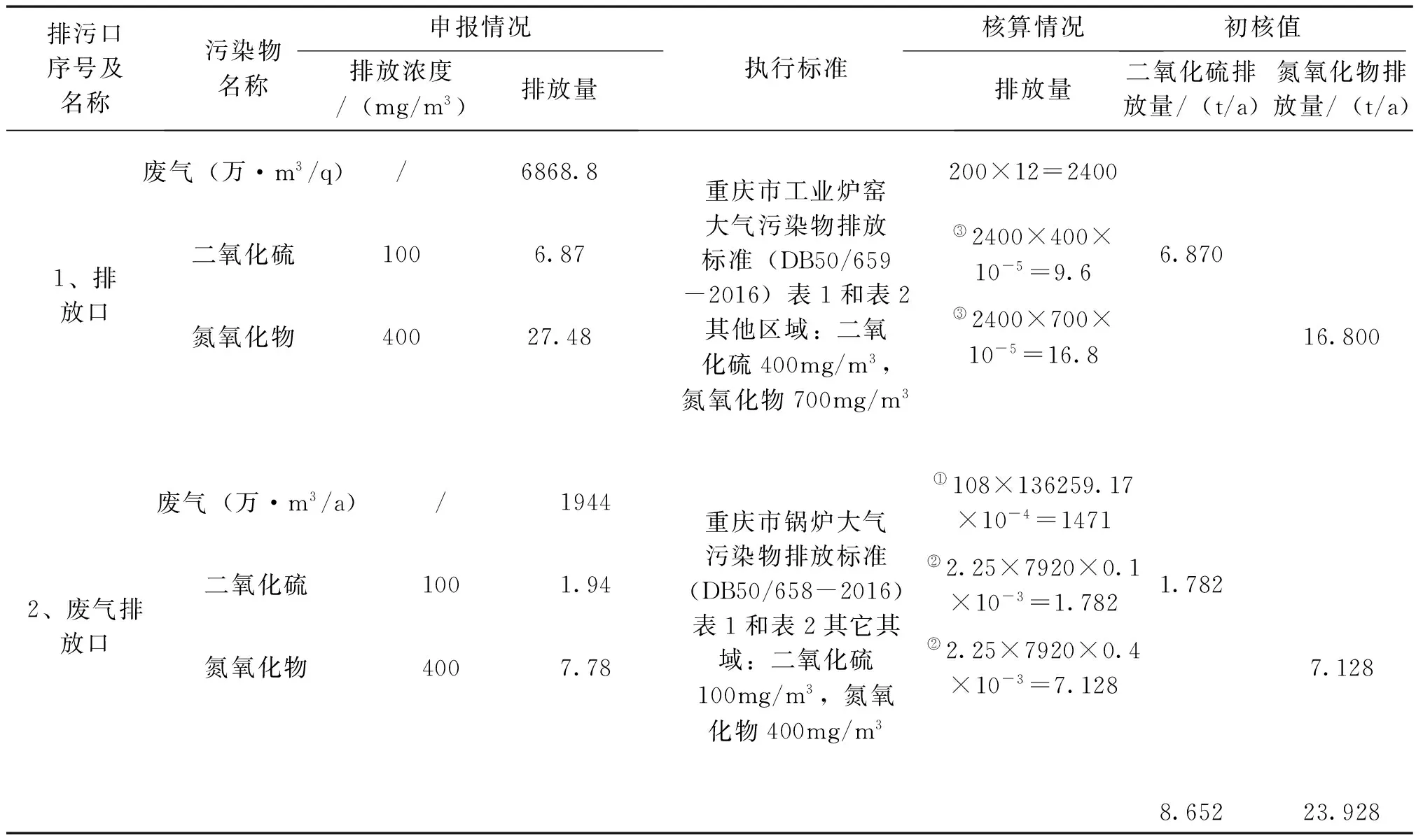

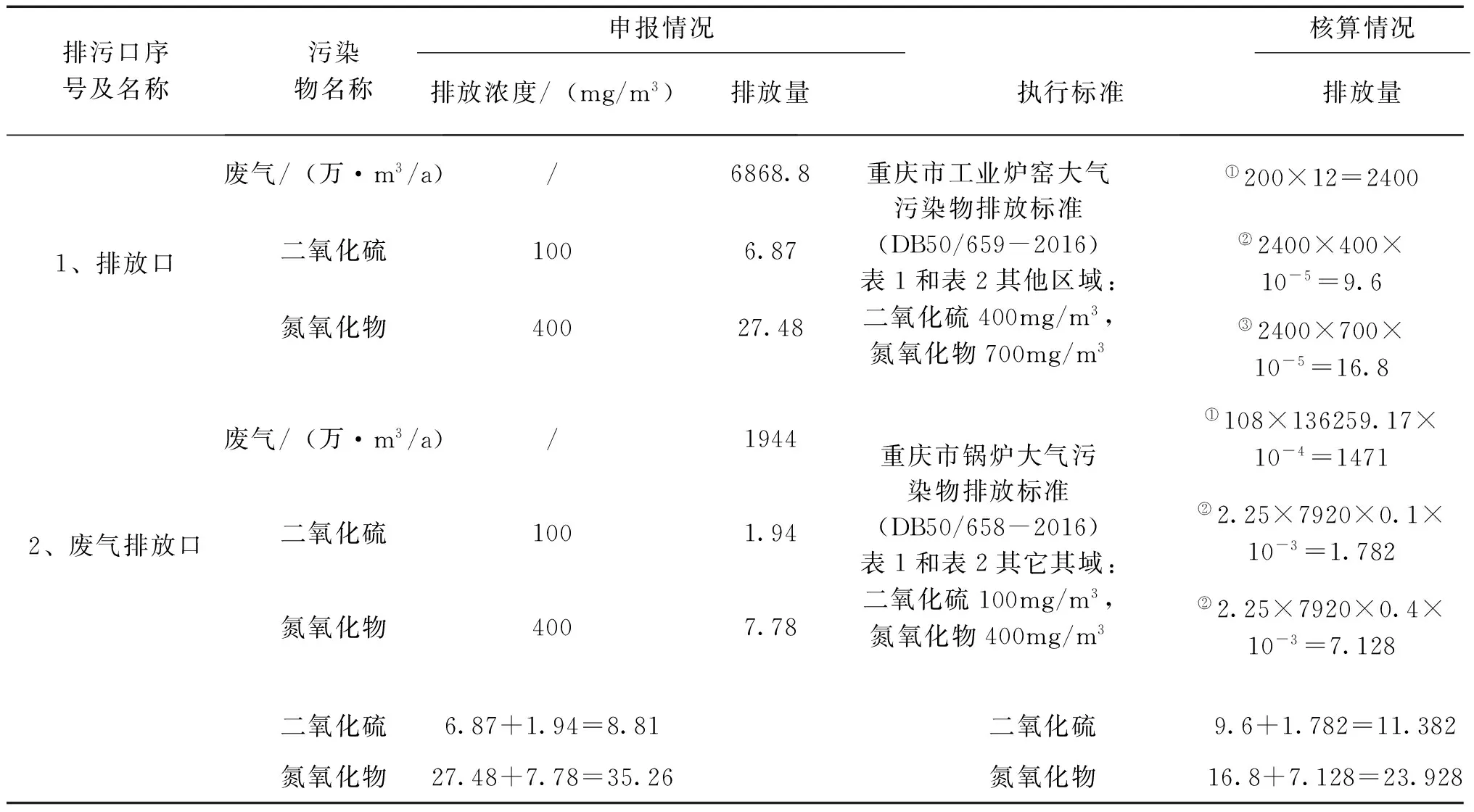

首先用方法一核算二氧化硫、氮氧化物,计算过程如表4如示。

用方法二核算二氧化硫、氮氧化物,计算过程如表5如示。

表3 用方法二计算工业企业化学需氧量、氨氮排污权量

2.3 废气排污权核算

表4 用方法一计算工业企业二氧化硫、氮氧化物

注:①产排污系数法;②绩效值法; ③窑炉采用经验公式法燃烧1m3天然气产生12m3废气,各排放因子量=废气量×排放标准。

表5 用方法二计算工业企业二氧化硫、氮氧化物

3 核算结果表

3.1 用方法一核定结果表

表6 用方法一核定结果表

3.2 用方法二核定结果表

表7 用方法二核定结果表

4 结论

从表6、表7对比结果看,不同的方法对最终核定值有较大影响。二氧化硫用方法一核定出来是8.652t,而用方法二核定出来是8.810t。本文作者认为方法二比方法一优,原因如下:

(1)排污权核定原则是在申报值、核算值、环境影响评价值中取小值,而不是在企业单个排污口三者之间取小者。

(2)对于具体企业用核算方法来核算时,计算方法不同,最终排污权量更不相同。

(3) 按照稳步过度原则,环评批复量是一家工业企业作为一个大单元的一个总量,它是在环评文件汇编过程中,用各个排污口的加合而来的。在现在信息管理条件下,核算排污权量的环境管理人员不可能去查询环评全部文本内容,把各个排污口排放量罗列出来,那样太耗时耗力,无疑加大环境管理的行政成本、降低效率。

(4)企业作为一个大单元的时候,如果申报量少于核算方法和环评验收批复量,从少购买排污权,即少占用企业生产资金的角度出发,企业不超核算值、环境影响评价值是可以的。

(5)严格来说环评批复量是一个科学、严谨的,具有法律效力的数据,可以直接采用数据。但环评文件中污染因子总量数据因各种历史原因,会有很大一部分不可信。

(6)众所周知,我国企业环境管理方面历史欠账太多,很大一部分企业无环评文件。假设环评数据是真实、科学可用的,对于已经批复较长时间的,如5a以上甚至更长时间的企业,随着环保技术进步和环境管理要求的提高,现有企业环境排污量大为减少,如果只采用环评数据作为上限值,可能就有部分老企业在初始时候按最大量购买,而实际排得很少。按重庆市的排污权政策,节余的排污权可以到二级市场去交易,如此以来可能获得丰厚的回报。这样有驱优存劣的嫌疑,违背了整个排污权政策的初衷和目的,破坏了市场的公平、公正。

(7)企业的申报量,只是对未来一段时间的一个预测值。企业在市场中激烈竞争,不可能一成不变一直按原计划执行生产。机动灵活的企业,完全按照市场销售状态不断调整生产,特别是对于产品众多的企业,他们完全有可能在实际中打破原计划,调整不同产品之间的结构比例。这样,随着产品的变化,企业的排污量也在随之变动,有可能要加大产量的某一产品是多排污的,而减停的某一产品是少排污的。方法一的核算方法是计划模式,不变、固定的,如果按照方法一核算排污权量,就会对企业不公平。

综上所述,用方法二计算工业企业排污权更显得科学、客观、公正。

[1]Rolf Färe,Shawna Grosskopf,Carl A. Pasurka,Tradable permits and unrealized gains from trade[J]. Energy Economics, 2013(40).

[2]王洁方.总量控制下流域初始排污权分配的竞争性混合决策方法[J]. 中国人口·资源与环境, 2014(5): 90-94.

[3]涂正革,谌仁俊.排污权交易机制在中国能否实现波特效应[J]. 经济研究,2015(7):162-175.

[4]牟瑛, 陈欢, 万丹, 孙弥. 试论工业企业排污权核算方法[J].河南科技,2016(11).

Study on Accounting Method of Emission Right of Industrial Enterprises——Take Chongqing city as an Example

MU Ying1, CHEN Huan2, LI Kun1,DENG hao-yue1, ZHANG Jing1,SUN Mi1

(1. Chongqing Resources and Environment Exchange, Chongqing 401147, China)

The approved example of industrial enterprises in Chongqing city environmental pollution rights was taken as the research background. In strict accordance with the principle of total control, the least value among the declared value, amount of accounting, and environmental impact assessment value was chosen as the final emission amount. There are two methods to answer how to make comparison among the small values. The first method was to look the whole enterprise as a big unit, and each emission outlet was a small unit. The least value of each small unit was selected. The second method was to calculate the big unit value based the declared value, amount of accounting, and environmental impact assessment value. The least value was determined among these three values. According to the case study, the second method was appointed as the main way to determine the approved emission right.

Environmental management; emission rights; accounting method; case study

2016-12-27

2013年度重庆工商大学青年博士基金项目“融资约束、交叉补贴与企业价值研究”(批准号:1351013);重庆工商大学科研启动经费项目(批准号:701-670101237)阶段性研究成果;重庆市教委科研项目“政府补贴对战略性新兴产业创新的影响机制与效应研究”(批准号: KJ1600617)。

牟瑛,研究生,工程师,主要研究方向为排污权交易与管理。

X24

A

1673-9655(2017)03-0030-05

猜你喜欢

环境影响评价(2020年2期)2020-12-02

环境影响评价(2020年5期)2020-12-02

环境影响评价(2020年5期)2020-12-02

消费导刊(2018年10期)2018-08-20

中国资源综合利用(2017年3期)2018-01-22

时代金融(2017年21期)2017-08-24

现代企业(2015年9期)2015-02-28

财会通讯(2014年12期)2014-12-04

表面工程与再制造(2014年2期)2014-02-27

治淮(2013年3期)2013-03-11