基于市场结构—行为—绩效范式的中国在线旅游度假业研究

2017-04-27 23:04刘琴

旅游纵览·行业版 2017年3期

刘琴

在线旅游作为旅游和电子商务相结合的一种新业态近年来发展迅猛,对人们的旅游消费方式产生了深远的影响。在线机票、在线酒店和在线度假三个子市场日趋成熟,本文采用SCP范式对在线旅游增长最为强劲的在线度假子市场的现状进行分析,对在线旅游度假业OTA企业进行实证研究,发现在线旅游度假业市场集中度不断提高,市场进入壁垒高,竞争激烈,各大OTA企业纷纷通过价格战、并购及品牌化等行为来提高其市场份额,在市场绩效方面,除了携程之外,其他OTA企业大都出现战略性亏损,度假产品丰富多元,技术不断进步。未来在线旅游度假市场仍存在变数,在线旅游OTA们需要不断作为,通过创新的旅游服务和优质的旅游体验来取胜市场。

引言

在线旅游是指旅游消费者通过互联网或者移动电话向旅游产品和服务提供方预订机票、酒店、度假产品等旅游产品或服务,并在网上或者线下支付费用。随着互联网和电子商务的飞速发展,中国在线旅游业近年来发展迅猛,在线机票、在线酒店、在线度假等主要子市场日趋成熟,据艾瑞监测数据显示,2015年中国在线旅游市场总体交易规模高达4326.3亿元,年增长率39.9%;整个旅游行业线上渗透率为10.8%。一方面,对于在线机票和在线酒店这类标准化程度较高的子市场,入股艺龙、兼并去哪儿之后的携程一家独大,成为在线旅游机票和酒店市场的寡头,但是增长疲软;另一方面,2015年交易规模为700.7亿元的在线度假市场虽然只占整个在线旅游市场16.2%的份额,但是表现惊人,增速远高于在线酒店、在线机票子市场,成为在线旅游市场的一个战略蓝海。笔者根据艾瑞网发布的监测数据,整理了从2011年到2015年间在线旅游度假市场在整个在线旅游市场中所占的比重,数据如下表1所示。

2011年到2015年,在线旅游度假市场交易额从173.9亿元涨到700.7亿元,占比从10.4%提升到16.2%,表现惊人,成为在线旅游业的一个核心增长点。我国居民基数大,背后蕴藏的旅游消费潜力还未完全释放出来,在旅游业互联网化程度不断提高以及我国公民人均GDP持续上升的背景下,在线旅游度假业将具有良好的市场前景,除了一些老牌的在线旅游企业之外,越来越多的新兴OTA以及互联网大佬BAT纷纷布局这个市场。本文利用SCP范式对在线旅游度假行业的OTA巨头企业进行分析,帮助人们更好地理解在线旅游度假市场。

一、分析范式

SCP分析范式即“市场结构(structure)-企业行为(conduct)-市场绩效(performance)”分析范式,是一种常用的产业组织分析框架。SCP范式从研究特定行业中各企业之间竞争与垄断的情况来分析该行业的市场结构以及由市场结构而引起的企业行为和市场绩效。哈佛学派认为,市场结构决定企业行为,企业行为进一步影响市场绩效。本文按SCP范式对在线旅游度假市场进行实证分析,总结在线旅游度假业的发展现状。

二、在线旅游度假业市场结构分析

(一)市场集中度

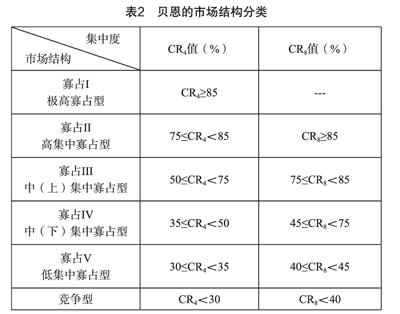

市场集中度体现整个行业竞争和垄断的状态,本文采用绝对集中度指标CRn(n 表示企业的数量),CRn=∑市场规模最大的n家企业销售额/∑整个市场的销售额。美国经济学家贝恩按照CR4和CR8的集中度指标将产业市场结构进行分类,结果如下表2所示。

鉴于2011年的数据不可得,笔者根据艾瑞网公布的监测数据整理了在线旅游度假业2012-2015年的市场集中度,结果如表3所示。

由上表3可知,从2012年到2015年,在线旅游度假业市场结构从中下集中寡占型提高到中上集中寡占型,市场集中度呈上升趋势,预计后续市场集中度将持续提升。从排名来看,携程、途牛、同程始终保持前三的位置,2014年驴妈妈奋起直追超越遨游网挤进前四。从具体市场份额来看,携程持续保持行业第一的位置,但市场份额有所动荡,2015年市场份额较2014年下跌10%,这是因为在2014年携程凭借其强大的资本实力,任性斥资10亿元大打价格战成功抢占了市场,2015年整个在线旅游市场价格回归理性。行业老二途牛近五年来发展迅猛,市场份额直逼携程。同程近五年始终保持着行业第三的位置,市场份额没有太大的波动,作为后起之秀代表的驴妈妈在2014年超过遨游网排名第四,其市场份额紧追同程。整个在线旅游度假市场OTA企业可分为三个梯队,市场竞争格局呈现“携程+途牛”两强格局,此二者属于第一梯队,执行能力、运营能力和业务创新能力都较强,同程、驴妈妈创新能力强,属于第二梯队,中青旅旗下的专业网站遨游网和港中旅旗下的芒果网等传统旅行社在线平台属于第三梯队。

(二)产品差异化

当前度假市场产品内容丰富,根据出游方式的不同,主要有跟团游和自助游,根据出游线路的长短,主要有出境游、国内游和周边游,另外还涉及各种主题游、景点门票以及当地玩乐等。度假旅游产品同质化现象较少,OTA企业侧重点各有不同。携程的发展时间较早,在其酒店和机票核心预订业务的基础上发展度假旅游产品,并采用“自产自销”的经营模式,多年来在出境游和国内游方面占居第一。途牛自成立以来就专注于在线旅游度假子市场,与多家旅游资源要素提供商对接,通过代理模式为旅游者提供丰富多样的度假产品,其业务以跟团游和包团定制为核心,同时加强目的地直采,成为行业第二强。同程通过代理目的地景区要素的销售切入在线旅游度假市场,围繞目的地景区要素向消费者提供单一或者打包的旅游产品,核心业务是周边自助游和短线游,周边游在行业内排名第一。驴妈妈通过景区门票和周边游业务成功打开在线旅游市场,采用直接自采和代销的销售模式,背靠其母公司景域集团,致力于将自身打造成一个综合型在线旅游服务平台。另外,在线旅游市场还出现了蚂蜂窝、穷游网、到到网等小型特色旅游网站,这类网站通过分享个人游记攻略和点评旅游行程等方式为用户提供出行方案建议,依靠广告和内容植入等方式获得生存空间,从而在市场上立足。

(三)进入壁垒

在线旅游度假业的进入壁垒主要有线上流量壁垒、资本壁垒和品牌壁垒。拥有一定的线上流量才可能形成规模经济,只有形成一定的规模经济企业才能开始盈利,因此在线旅游企业前期投资非常大,而OTA企业大都采用大规模动辄数亿的低价促销、派送红包、补贴等方式来吸引用户,获取流量,这些都需要大量资金。此外,原有的在线旅游企业品牌塑造比较成功,拥有较高的知名度和品牌优势。总的来说,原有领先的在线旅游企业在网站访问量、用户数量、品牌知名度等方面马太效应明显,后来者需要重新开始,改变用户原有的消费习惯。

三、在线旅游度假业企业行为分析

(一)价格战

2014年可谓是在线旅游OTA企业的价格战之年,大佬携程高调斥资10亿元在行业内进行低价拼杀,大规模向用户派送红包,推出特卖旅行路线“1元出境游”叫板全网最低价,“价格屠夫”同程喊出“一元玩景点,百元游世界”的促销口号,途牛推出“1元海外游”活动,驴妈妈也加大推广力度,跟进1元门票大战,“1元”俨然成为在线旅游市场促销的一种标配。虽然价格战成功地在短期内吸引了大量用户,扩大市场份额,但不可持续,在用户数量和营业收入快速增长的同时也伴随着企业的巨亏,靠贴钱补贴吸引用户并不可靠,用户粘度低,因此,关键还要通过创新的产品服务和优质的旅游体验来提高用户认可度和忠诚度。

(二)并购

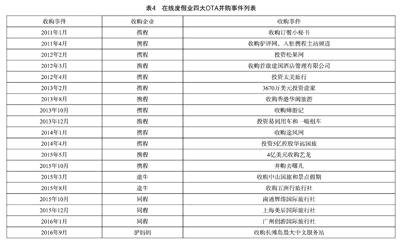

如果说2014年是OTA的价格战之年,那么2015年则是OTA的并购之年。行业内多数的并购源于价格战愈演愈烈,盈利遥遥无期。笔者总结了2011年到2015年前四大OTA的并购事件,数据如表4所示。

由表4可以看出,除携程外,另外三家OTA的并购事件都发生在2014年之后,这与携程多年来保持行业老大地位不无关系。2014年携程通过收购旅游批发商华远国旅来弥补欧洲市场的短板,2015年一举并购了艺龙、去哪儿网,成为了在线旅游机票、酒店标品市场的寡头,2016年收购旅游百事通,凭借百事通在全国拥有的5000多家门店渗透二、三线城市,布局线下资源,实现旅游O2O。2015年3月途牛通过收购持有台湾旅游牌照的中山国旅和经典假期两家旅行社来助其打开台湾市场,同年10月,途牛收购国内优秀的旅游产品批发商五洲行,成功切入旅游供应链的上端。同程在2015年先后并购了南通辉煌国际旅行社和上海美辰国际旅行社,目的也是为了实现旅游线上线下融合。驴妈妈背靠其母公司景域集团,资本相对独立,并购较少。总的来说,OTA企业通过投资收购或战略合作等方式进行产业链整合,一方面是为了切入产业链中上游资源,降低采购成本,赢得价格优势,助其设计出更多高品质的符合消费者个性化需求的旅游产品,实现差异化竞争。另一方面,投资并购还能通过并购双方产品的互补为消费者实现预定及购买的便利,进一步降低流量成本。

(三)品牌化

旅游度假产品牵涉的要素和环节较多,消费者大都倾向于选择市场领先的品牌,在众多消费者眼中,企业的品牌知名度越高,其产品的可信赖程度就越高,因此,企业必须把自己建设成一个强大的品牌标杆。近年来,各大旅游OTA企业加强推进品牌化战略,以途牛为例,从单一的“途牛”品牌,到针对细分群体的“牛人专线”品牌,途牛成功地深化了其品牌层次,后续又推出瓜果亲子游品牌,将品牌优势的纵深进一步加大,重金邀请周杰伦和林志颖共同代言,其广告在全国的认知率高达65%。驴妈妈、同程等也加强与各大综艺节目合作,还与腾讯视频、爱奇艺等视频网站联合开启在线旅游娱乐营销,达成战略联盟。

四、在线旅游度假业市场绩效分析

(一)营利状况

2015年四大OTA企业的盈利状况并不乐观,除携程持续盈利外,其余三家均处于亏损状态。途牛在实现营业收入高增长的同时,其上游资源投资,营销成本和运营成本等也都持续上升,广告营销、品牌建设方面投入惊人,2015年亏损高达14.59亿。驴妈妈主要由于行业持续激烈的“价格战”、研发、市场销售、人员扩张等高额投入导致亏损。同程2015年的亏损近达10亿元,在其他OTA亏损的同时,携程却成功实现了盈利,其盈利得益于一系列的资本运作。总的来说,OTA的亏损有为两类原因,一种是由于简单粗暴的同质化竞争,大打价格战;另一种是进行长期投资以及营销、运营方面的巨额投入而出现战略性亏损。

(二)技术进步

技术的发展在很大程度上促进了我国在线旅游度假市场的发展。从最开始的线下旅游产品提供商把旅游产品搬到线上实现旅游产品的在线查询和预定,再发展到由于垂直搜索、在线支付、移动互联网的出现而推动的度假旅游互联网化,即在线旅游企业细分用户群体,将旅游产品主题化,将旅游产品功能碎片化、并灵活重组,从而实现个性化的旅游体验,再到旅游智慧化,即互联网、线下支付、大数据应用等为景区智慧化提供技术支持,促进了线上线下体验一体化。随着技术的不断发展,在线旅游线上与线下融合程度逐渐提升,未来随着旅游业整体互联网化程度的进一步提高和大数据技术的广泛应用将实现旅游资源与用户流量精准对接,匹配用户需求,从而实现用户个性化的核心诉求。

五、结语

本文通过SCP范式分析了中国在线旅游度假市场的市场结构、企业行为和市场绩效,得出我国在线旅游业度假市场发展迅猛,市场前景良好,从2011年到2015年,市場集中度不断提升,产品丰富多元,旅游产品同质化现象较少;市场进入壁垒高,原有领先的在线旅游企业在网站访问量、用户数量、品牌知名度等方面马太效应明显。在线休闲度假旅游OTA通过价格战、并购、品牌化等行为来提升自己的市场份额。目前除携程外,其余OTA均出现战略性的亏损,在线旅游企业需要不断作为,整合资源、创新产品和服务,提高整个在线旅游度假业的市场绩效。

(作者单位:湖南师范大学旅游学院)

猜你喜欢

计算机应用文摘(2021年18期)2021-05-30

中国会展(2021年22期)2021-05-30

Special Focus(2021年2期)2021-05-14

当代水产(2020年2期)2020-03-17

中国盐业(2018年17期)2018-12-23

IT时代周刊(2015年9期)2015-11-11

中国经济周刊(2015年21期)2015-09-10