供应链金融下P2P平台为中小企业提供融资的风险研究

2017-04-26 06:34:59姚新宇樊清华

首都经济贸易大学学报 2017年3期

胡 波,姚新宇,樊清华

(北京科技大学 东凌经济管理学院,北京 100083)

供应链金融下P2P平台为中小企业提供融资的风险研究

胡 波,姚新宇,樊清华

(北京科技大学 东凌经济管理学院,北京 100083)

供应链金融与P2P借贷平台为中小企业摆脱传统银企授信提供了新的融资模式。为保护投资者以及P2P平台的利益,度量与完善供应链金融信用风险体系评价具有重要的现实意义。通过对P2P借贷平台与融资企业的博弈分析,发现供应链金融模式可以有效降低中小企业融资的贷款违约风险,并运用Logistic模型对供应链金融模式下的中小企业进行风险度量,测度结果与现实情况高度相符,最后针对P2P借贷平台提出控制风险的建议。

供应链金融;信用风险;Logistic模型

一、研究背景

随着中国整体经济水平的不断发展,劳动力人口的增多以及相应政策的出台,中小企业已经成为社会经济发展不可缺少的力量。中小企业占据市场的份额很大,有着大胆的创新精神,并成为解决城镇就业问题的主要渠道。但由于自身力量薄弱,大多处于创业或者发展阶段,信用评价受财务状况影响以致融资困难的问题不仅在中国而且在全世界范围内广泛存在。在引入国外的“供应链金融模式”之后,尽管很多商业银行相继推出供应链金融业务,但由于中小企业融资需求量少、融资期限短,面对商业银行较为严格的信贷条件,中小企业向商业银行借贷依旧存在难度。

P2P网络借贷起源于英国,近10年来却凭借灵活便捷、高收益等种种优势在全球得到快速推广。尽管中国引入P2P网络借贷模式稍晚,但该模式却在中国以惊人的速度蓬勃发展,这与中国长期的金融压抑和信贷约束不无关系。

相比于传统的商业银行借贷,P2P借贷平台优势在于:申请周期短,一般只需7~10天便可获得资金,门槛较低;而银行周期约一个月且需要抵押物;P2P借贷资金使用效率高,借贷期限更有弹性,而银行借贷有固定的还款期限要求。然而在各种优势的背后,各类风险也会伴随而来,P2P平台跑路,融资款项无法回收,投资者蒙受损失等事件频发,另外,制度、法律法规尚不完善,投资人的利益无法得到保障;信用风险没有成熟的考核指标;无法实时追踪贷款去向,信息掌握不全面。

为此,P2P借贷平台不断推陈出新,寻求到一种新的发展模式:将“供应链金融模式”与P2P借贷平台相结合,充分利用供应链金融模式的优势弥补P2P借贷平台的不足。该模式与中小企业的融资需求完美契合,越来越受到金融机构和中小企业关注。

其实,供应链金融模式是一个比较笼统的概念,根据质押物的不同以及中小企业处于供应链的不同位置分为三种不同的融资模式。一是应收账款融资模式。以应收账款作为还款来源,融资企业处于供应链上游,核心企业处于供应链下游,起到反担保的作用;二是保兑仓融资模式。以全货提货单为质押,融资企业作为零售商,位于供应量的下游,核心企业处于供应链上游并有回购意向;三是存货融资模式。以存货为质押物,核心企业几乎未参与。

风险与收益是投资人最关注的问题,上述模式是否能够长期发展,平台信用风险的分析研究便成为重中之重。尽管供应链金融和P2P平台相结合的模式优势明显,但此模式仅处于起步阶段,有很多地方不完善,信用风险度量的难度也大。

现阶段,国内学者在供应链金融与P2P平台相结合领域的研究相对滞后,对于两者相结合的理论研究几乎为零,同时也尚未形成对于P2P 平台的风险管理评估体系。早期基于供应链金融模式的中小企业信用风险度量相关研究多是从减少商业银行所面临的风险为出发点,本文则是以P2P平台以及平台上的投资人的利益为基础进行考量。

二、文献综述

(一)供应链金融发展与研究现状

西方学者在供应链金融领域的理论研究始于2001年。金融资源流被首次定义为一种介于物流和金融之间的金融供应链[1]。随后供应链金融的概念出现,它被定义为以核心企业为主导的相关交易者生态圈中,企业通过优化管理资金的可得性和成本以达到转移风险的目的[2]。同时随着中小企业融资问题的关注度不断提高,最初单一的融资模式早已无法满足现今中小企业的需求,由此拓展了供应链金融融资的思路,为供应链金融融资体系的形成打下基础[3]。

在21世纪以前,中国国内鲜有任何形式的基于供应链的融资行为。直到1999年,中储发展股份有限公司联手银行开展了中国首单存货质押形式的融资业务,标志着中国物流金融市场兴起,随后中国物流金融业务模式不断创新,供应链金融高速发展,达到世界先进水平。2002年复旦大学教授朱道立与其博士生首次提出融通仓的概念,它是一种新型银企合作形式,帮助中小企业解决融资难题[4]。2005年后,中国供应链金融才逐渐拉开序幕。

国内学者对于物流金融相关理论的研究较早,研究内容相对丰富,而供应链金融相关领域的理论研究却尚显不足。供应链融资模式对于解决中国中小企业融资难问题有着独特的优势[5],因此供应链金融研究具有重要理论与现实意义。

(二)信用风险度量模型国内外研究现状

20世纪70年代前,金融机构侧重以定性分析的方法来评价和管理信用风险,最常用的方式是专家通过分析财务报表,对客户的信用质量进行主观评价,即专家分析法。但此方法有着难以克服的缺陷,如专家主观性强、成本高等。20世纪80年代后,西方学者不断提出新的风险评价模型,信用风险评价模型就此丰富起来。

1932 年,学者首次运用企业财务比率对公司的财务状况进行预测,尽管预测结果并不理想,但这次尝试开启了定量分析的先河[6]。1966年,西方学者首次将财务指标作为变量应用在企业信用风险预测的定量分析中,建立了单变量信用风险模型[7]。1968年,著名的 Z-score 模型被提出,它将多变量财务预警模型引入到实证研究中[8]。

信用风险度量的一个重要研究是回归模型。较早的研究中用虚拟变量0与1表示破产状态,采用最小二乘法进行模型参数估计[9]。这一模型是 Logit 模型的前身,但其缺点是得到的结果往往超出0~1的区间。在Logit 回归模型逐渐成熟后,它才被应用在企业的风险预警上[10]。Logit模型相比于传统线性回归模型,其适应性强,准确度高,更适用于企业风险评价。随后Logit 模型进一步被运用于企业财务危机预警[11]和银行破产预警[12]等研究。随着更多非线性的信用风险度量模型开始进入大众视野,信用风险评价研究越发丰富。其中主要代表模型包括BP神经网络模型、KMV 模型、Credit Risk+、Portfolio View 模型等。

相比于西方国家,国内学者在企业信用风险度量领域的研究起步晚,创新不足,定性分析较多,早期研究主要进行企业信用评级。同时中国在中小企业信用风险评估方面尚有欠缺,多是沿用大企业评价指标体系,其应用效果不佳,而适合中小企业自身特点的体系框架尚未成熟。在已有的文献中,尽管已有定量研究供应链金融模式下的信用风险评估的文献,并为供应链金融建立了Logistic 回归模型[13],但是应用方法较基础,模型整体的精准度不高。因此建立针对中小企业的信用风险度量同样具有重要理论与现实意义。

三、供应链金融模式下P2P借贷平台与企业行为博弈分析

在供应链金融整个体系中,当P2P融资平台和企业之间进行他们第一次的博弈行为时,由于双方在整个交易过程中的根本利益不一致会产生免费搭车的情况,最终的结果就有可能使利益无法达到最优。但是在供应链金融模式下,核心企业被引入到评估系统之中,对融资企业起到了很大的制约作用,信用风险的降低不仅提高P2P融资平台的借贷意愿,还提高了整体的资金使用效率。下面用博弈论的观点进行证明。

首先,为了得到更好的结果,需要以下假设:

(1)参与者均是理性的,追求利益最大化;

(2)参与主体是P2P借贷平台和中小企业,核心企业起辅助作用;

(3)存在信息不对称,P2P借贷平台以及中小企业均无法完全掌握对方的信息,想要获得有用信息需要付出一定的成本;

(4)存在机会成本,银行不贷款资金闲置产生因利息损失而造成的机会成本,企业若履约则产生未违约而损失额外收益的机会成本,违约则产生因供应链中核心企业惩罚而带来的机会成本;

(5)不存在利率限制,即利率市场化。

其次,建立博弈模型,对模型中的符号进行设定和相应说明:

(1)中小企业开展项目需要的借贷金额为A,P2P平台要求的贷款利息为r,由于信息不对称而产生的信息成本为C1,中小企业经营收益为U;

(2)当中小企业需要核心企业进行反担保时,中小企业违约成本为F,F是核心企业对违约的中小企业进行的惩罚。若中小企业违约,则P2P平台追回贷款成本为C2,追回数为B;

(3)若中小企业履约,则企业将损失额外收益C3;

(4)中小企业履约概率是α,P2P平台选择给予其贷款概率是β。

接下来将建立P2P平台与中小企业的博弈支付矩阵,矩阵如表1所示。

表1 P2P借贷平台与企业支付矩阵

P2P平台的预期收益为:

E1=β[α(r-C1)+(1-α)(B-A-C1-C2-r)]+(1-β)[α(-r)+(1-α)(-r)]

(1)

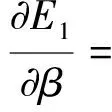

为计算其预期收益最大时中小企业的违约率,需对β求偏导,并令其等于0,得:

从而有:

(2)

由于考察的是企业的违约率,所以需再次变换,得出:

(3)

中小企业的预期收益为:

E2=α[β(U-r)+(1-β)(-U)]+(1-α)[β(U-F+C3)+(1-β)(-U-C3)]

(4)

同理,对α求偏导,并令其等于0,得:

从而有:

(5)

对上述结论进行分析:

第一,由式(3)可以看出融资借贷金额A越大,则企业的违约风险超高。当资金量较大时,企业可能会因想要获得金钱利益而违约。当资金量较小时,企业若违约获得贷款数额,却损失信誉,同时可能获得供应链中核心企业的惩罚,导致违约行为整体收益为负,得不偿失,从而违约概率较小。

第二,由式(3)可以看出贷款利息r越高,企业越容易违约,这是现实情况中很容易发生的情况,当企业盈利并不多,但又需偿还高额贷款时,违约现象便开始出现。在传统的借贷模式下,由于中小企业自身财务条件及信用状况较差,P2P平台或银行会给信用风险较大的中小企业非常高的贷款利率r。但在供应链金融中,由于有核心企业的反担保,P2P借贷平台评估的是整个供应链的状况,在整体运营情况较好的基础上,上下游企业可以以较低的利率获得贷款,贷款成本低,违约率便自然会降低。

第三,由式(3)还可以看出,当获取信息成本C1越高时,违约率便会越高,这是由于中小企业的财务信息,运营状况等并不完全透明,P2P平台在对其进行信用评估时,需要耗费更多的精力,必然就会有更多资金上的耗费,这就使得P2P平台成本增高,它必然会通过提高利息率来抵销自己这部分的花费。但在供应链金融模式中,中小企业与核心企业业务往来频繁,P2P借贷平台可以通过核查核心企业的财务信息,并重点核查其与中小企业的交易状况,在此基础上获得中小企业信息,节约了财力、人力,所以也会降低企业的违约率。

第四,由式(3)可以看出,当企业有违约情况发生时,P2P平台的追回金额B越大,追回成本C2越小时,中小企业违约率越低,而在供应链金融模式下,企业是以其自有资产作为第一还款源,这就保证了在企业发生违约时,P2P等借贷机构可以通过直接将融资项进行变现来弥补自身损失,由于核心企业会起到很大程度的担保作用,P2P借贷平台追回款项会更加方便。

第五,通过式(5)可以看出,当中小企业违约时,核心企业的反担保作用会使核心企业在资金和信用上蒙受损失,所以,该供应链中的中小企业违约程度越高,F会越大,甚至有可能彻底破坏和核心企业的合作关系,中小企业在核心企业的制约下,更加倾向诚信借贷。

综上所述,供应链金融模式既可以帮助降低中小企业违约率,也可以帮助提高P2P平台贷款可能性。在严格的博弈分析下,供应链金融模式的优越性和有效性都得到了充分的证明,该模式对解决中小企业融资困境,提高中小企业的发展速度,推动信贷行业的良性发展和社会经济体系进步都有极大作用。

四、基于Logistic模型信用风险度量实证分析

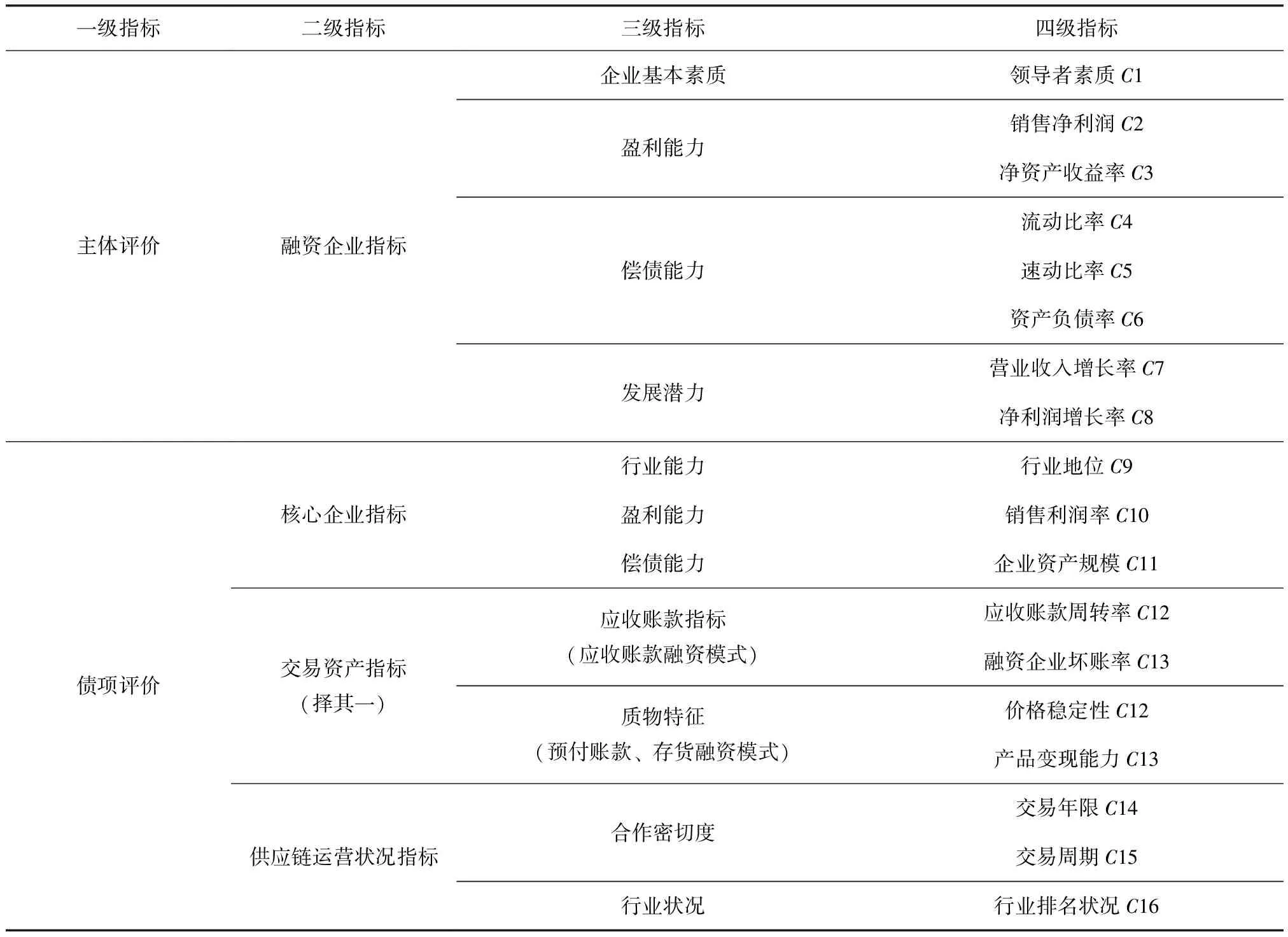

(一)信用风险评价指标的选取

传统的信用风险评价多是根据融资企业自身经营状况来选取指标,通常包括六个方面,分别是基础能力指标、盈利能力指标、偿债能力指标、营运能力指标、发展能力指标和信用状况指标。在传统的信贷过程中,金融机构对企业信用风险的评价是以企业的财务报告为主要依据。但由于大部分中小企业规模小,财务核算制度不健全,财务信息透明度差,经营者管理透明度低,再加上企业难以提供抵押物或担保,所以很难得到金融机构的授信,资金短缺问题产生恶性循环。

在供应链金融模式下,金融机构把融资企业放在一个宏观的系统中进行评估,包含了融资企业自身、核心企业、物流企业以及整个供应链业务流程。因此,指标的选取应突破传统的过于局限的评价体系,由于新的评价指标体系需要加入核心企业以及供应链的情况,提取出传统评价体系中最具有代表性的指标,并在此基础上增加新指标。

主体评价和债项评价是本文建立供应链金融模式下信用风险评价指标的两大内容。以全面性、科学性、可得性和公正性为原则构建了以融资企业资质评价为主体评价,以核心企业资质、交易资产资质、供应链运营状况为债项评价,并结合了静态分析以及动态分析的评价指标体系,如表2所示。

表2 供应链金融模式下建立评价指标体系

1.融资企业指标选取

对于融资企业指标选取是以传统信用评价指标体系为依据,精简后包含企业基本素质、营利能力、偿债能力和发展潜力四大方面。以科学性和可得性为原则,这部分评价指标可通过企业财务报表获取。

2.核心企业指标选取

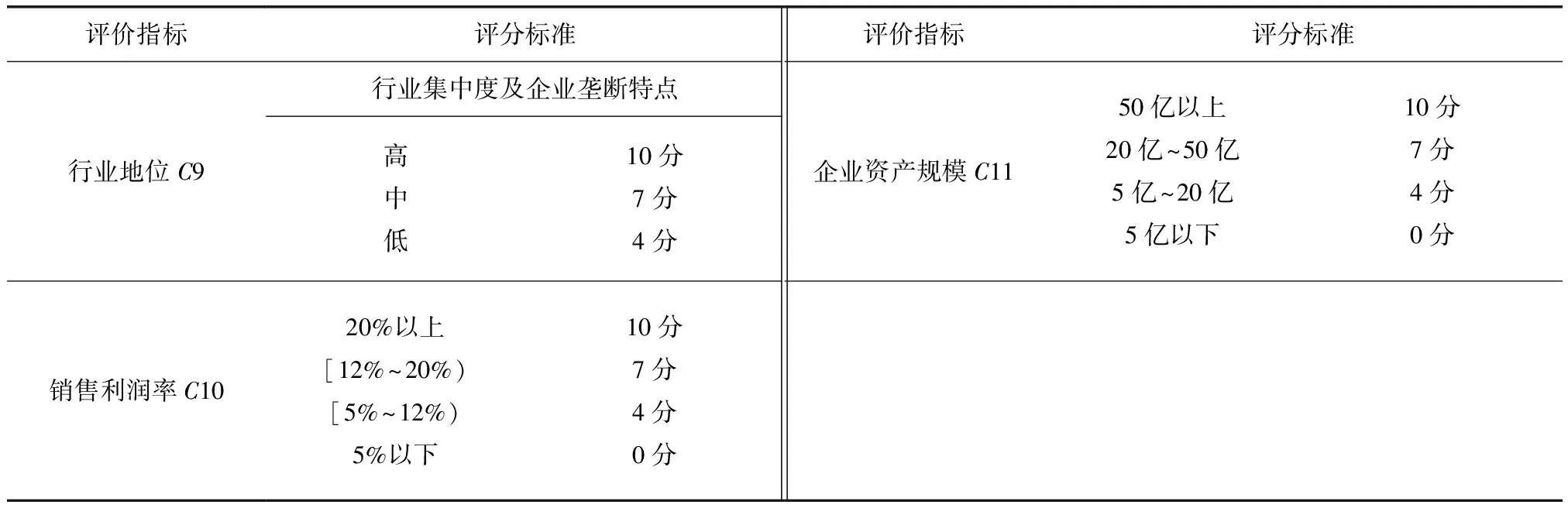

供应链金融模式中,核心企业提供反担保,是信用风险转移的承担方,与P2P借贷平台共同承担融资企业的违约风险。因此在指标选取时需全面考量其整体情况,包括行业地位、赢利能力以及偿债能力三大方面。

3.交易资产特征指标选取

当企业发生违约情况时,交易资产是清还贷款的主要来源。因此交易资产是P2P借贷平台等金融机构重点考察的部分,不可或缺。

4.供应链运营情况指标选取

融资企业和核心企业的发展依赖于供应链的整体运营情况,它们之间的相互作用又直接反作用于整体的供应链运营。因此供应链运营情况的指标是P2P借贷平台等金融机构授信的宏观变量。

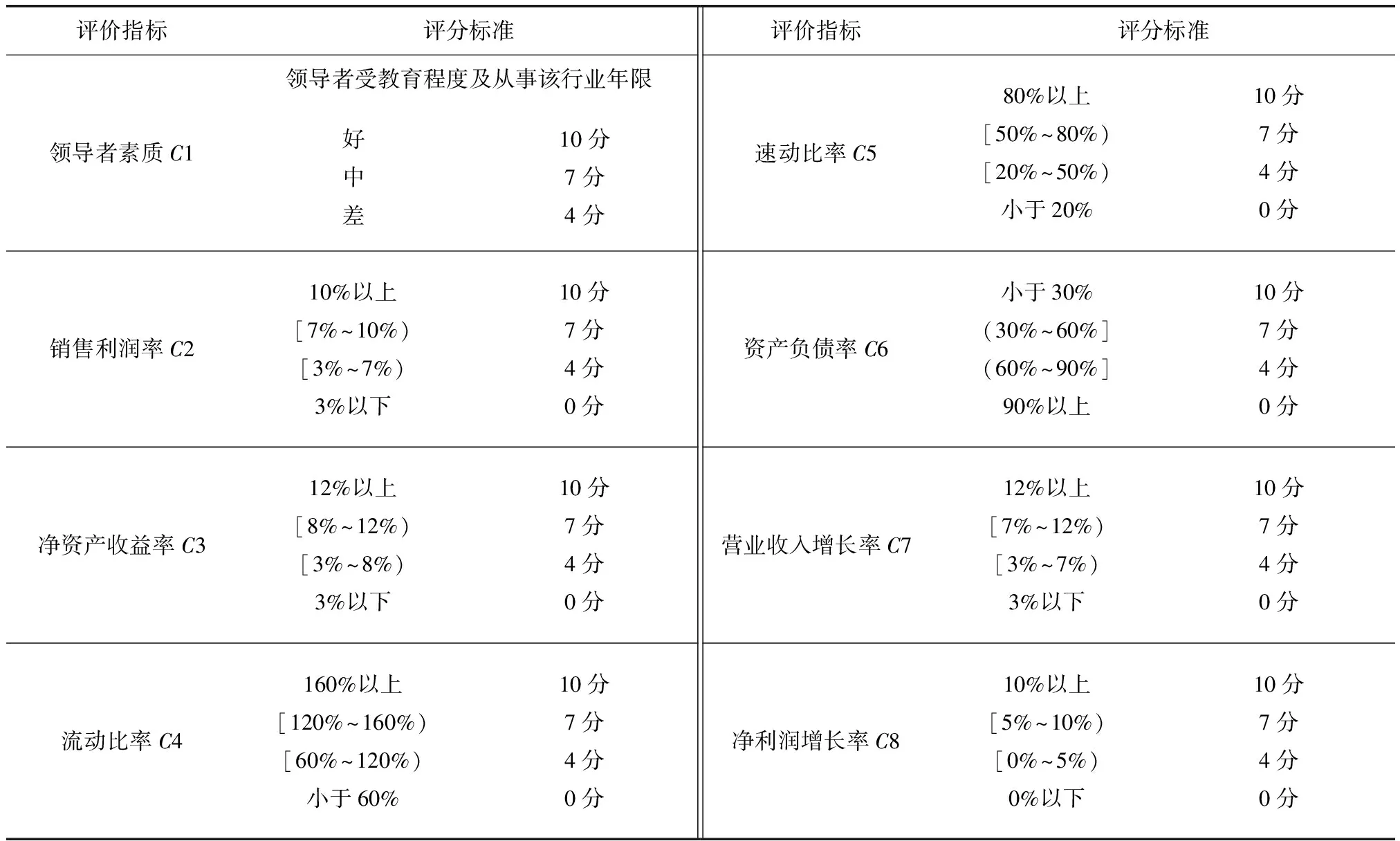

本文综合选取了16个指标,其中绝大部分指标可以通过精确的数据来进行分析,但对于一些少量的宏观指标,由于无法获得具体数据,依据心理因素划分评价等级以及数量等级确定理论,选择采用打分制方式。具体评分依据如表3—表6所示。

表3 融资企业打分表

表4 核心企业打分表

表5 交易资产特征打分表(两类指标择其一)

表6 供应链运行状况打分表

(二)实证分析

1.样本数据来源

中国的供应链金融业务开展的时间较短,仍处于未成熟阶段。为了建立合适的定量模型,本文选取最常用到供应链金融模式的制造类企业为研究对象。以深圳证券交易所中小企业板的115家上市制造业公司为样本,并根据深圳证券交易所网站披露的诚信档案为依据,将受到通报批评或公开谴责的企业列为信用差企业,其余的为信用好企业,分类结果为信用差企业20家,信用好企业95家。信用差企业选取的数据为受到通报批评或公开谴责的年份的数据,其余企业选择的是2013年的年报数据。选取数据来源具体如下:

(1)融资企业领导人素质以及财务数据来源于国泰安数据库;

(2)核心企业信息由深圳证券交易所披露的日常交易公告和企业的年报数据以及网上搜寻信息综合获取;

(3)交易资产信息来源于融资企业年报数据;

(4)行业数据来源于数据中华和前瞻网。

2.样本数据处理

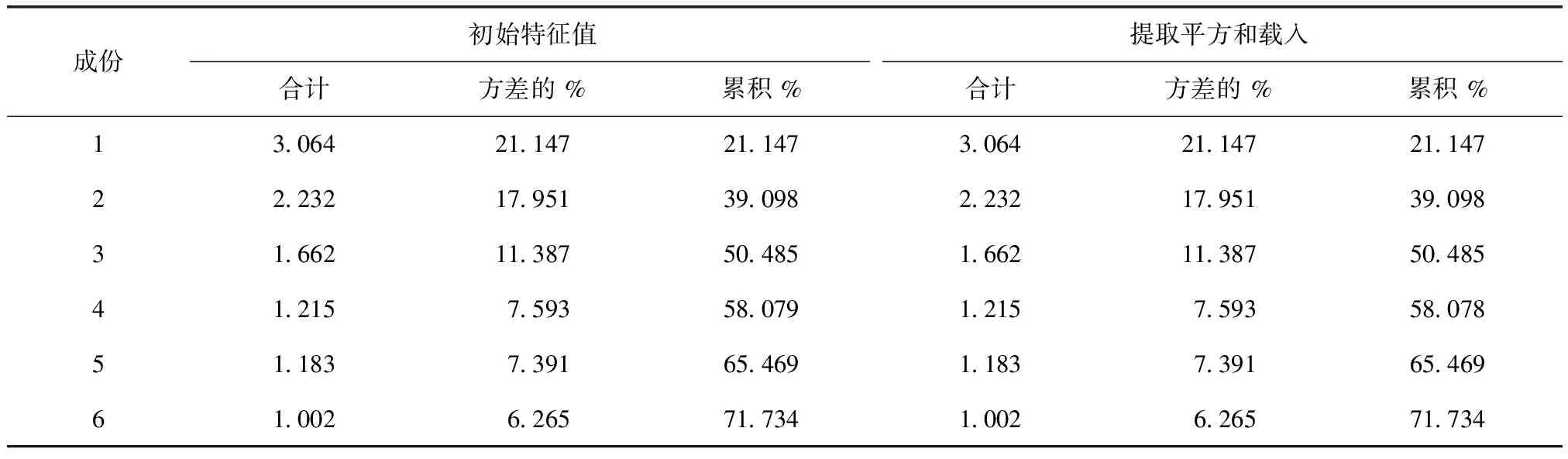

鉴于数据量庞大,为使模型简明,本文运用主成分分析法对数据进行降维。主成分分析的KMO值为0.677,适合做因子分析,同时得到主成分贡献率及标准化主成分系数表如表7和表8所示。

表7 主成分贡献率

表8 成份得分系数矩阵

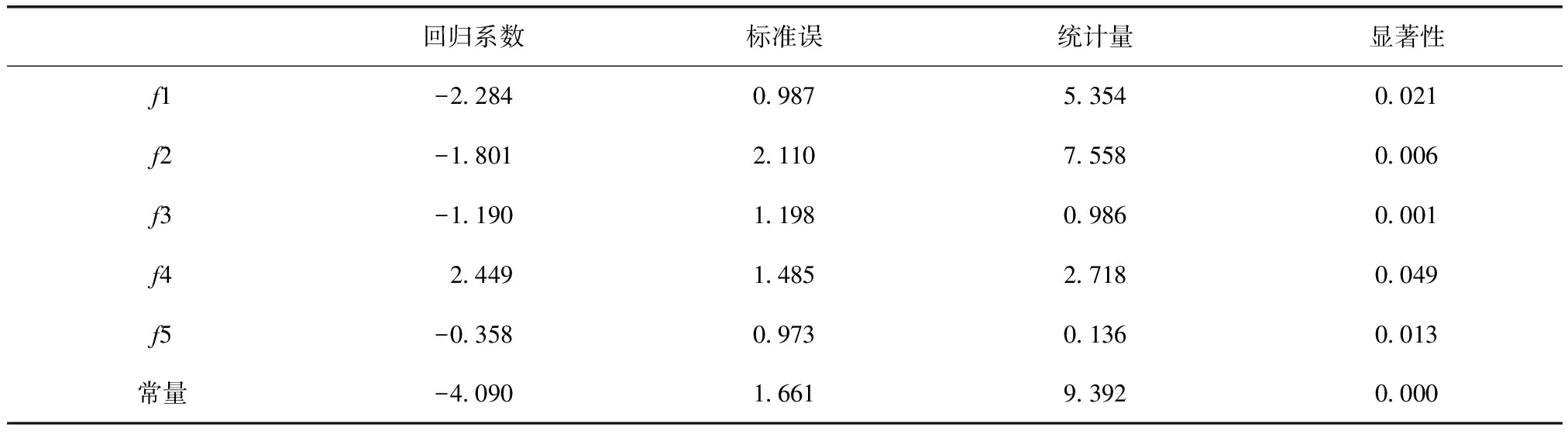

从表7可看出,前六项主成分的特征值均大于1,并且可以解释原始变量的71.734%的信息,故选取前六项主成分作为回归变量的自变量进行Logistic回归分析。回归结果中主成分6系数检验不显著,将其删除后再次进行回归分析,回归结果如表9所示。

表9 逻辑回归模型估计结果

剩余主成分系数在0.05置信度水平下显著,根据表8列出如下主成分方程:

(6)

(7)

(8)

(9)

(10)

根据表9得出Logistic模型表达式:

(11)

整理式(11)后得出:

(12)

对模型进行拟合优度及分类准确性检验,得出检验结果如表10和表11所示。

表10 H-L拟合优度检验

表11 分类检验结果

可看出H-L检测结果为0.934,模型拟合程度好。分类结果中信用好的公司只有1家分类错误,信用差的公司中有2家分类错误,准确率高达97.4%。综合分析可知,Logistic模型对预测企业违约率准确度较高,具有很好的适用性。

五、供应链金融模式下风险控制对策

在供应链金融模式下,由于参与主体增加,大量的新指标被引入到信用风险评价体系当中。一旦所需的评价指标数据出现缺失,信用风险评价将变得相对困难,进而影响整个借贷业务流程的进行。同时借贷流程相对复杂,每一个小环节都有可能是风险的隐藏点。因此P2P平台应注重对每一个节点的控制与监督。

1.建立行业信息数据库

与传统的仅有商业银行和融资企业双方参与的融资模式相比,供应链金融模式包含了对整个供应链条的风险识别,供应链上的每一个参与方都是重要的节点,与其信用评价有关的指标数据应被有效掌握。因此建立一个完整的行业信息数据库,为需要融资的中小企业创建信用档案,并依托大数据对企业信息进行定时更新,使P2P借贷平台在基于供应链金融模式对中小企业进行借贷时更准确了解该企业所处行业的发展状况,综合考虑违约率,进而更好地防范信用风险的发生。

2.P2P平台建立信用分析评价体系

在互联网时代下,P2P借贷平台可以基于大数据分析建立并逐步完善企业信用分析系统,该系统应包含融资企业、核心企业,物流企业的行业地位、运营能力、偿债能力以及发展状况。

三种供应链融资模式都是以现实的交易资产或相应凭证为基础,因此企业产品的生产和销售信息是信息查询的重点。在不同的融资模式中,应对不同的内容进行重点审查。对于应收账款模式,由于不涉及具体货物,应对账款的现实存在性以及核心企业付款意愿进行审查。对于预付账款、存货融资模式,由于有具体的货物作为质押物,对货物的评估和监管是审查的重点。同时P2P借贷平台应与物流企业有方便快捷的沟通渠道,从而有效对对质押资产进行实时监控,避免因信息沟通渠道不畅而造成的风险。

对于核心企业,鉴于其对中小企业的风险分担及分散作用,应针对性地考察其对中小企业进行担保的意愿,综合考察核心企业的生产运营状况和偿债能力以及发展潜力,保证核心企业在愿意承担风险的前提下也具有最大的偿还贷款的能力。

六、研究结论与不足

中国供应链金融虽仍处于初步发展阶段,但发展势头强劲,尤其是现在供应链金融业务已经不局限于商业银行,大量的P2P借贷平台已经开始运用供应链金融业务。正确进行供应链金融信用风险度量具有重要的意义。

本文通过建立一个包含融资企业、核心企业、物流企业以及供应链整体运行情况的信用风险评价指标,并在传统的基于主观判断的专家打分法的基础上应用Logistic模型进行定量分析,将以往的研究文献中定性分析与本文的定量分析相结合,研究结论如下:

(1)P2P借贷平台开展并应用供应链金融模式对中小企业以及与其在同一供应链条上的核心企业都有极大的帮助作用。应用博弈论进行分析的结果说明了供应链金融模式下,引入的核心企业是融资中小企业的风险转移变量,不仅使P2P借贷平台在资质审核过程中的信息获取成本减少,而且有效地降低了P2P借贷平台面临的由于中小企业违约而产生的损失。伴随着信用风险的降低,P2P借贷平台会相应地下调企业的贷款利率,在核心企业的牵制以及贷款利率降低的双重作用下,中小企业的履约倾向更加明显,保证了整个信贷业务流程的良性运转。

(2)选取在深交所中小板上市的115家企业为样本,运用定量分析,验证了Logistic模型对预测中小企业违约率的适用性,模型与现实情况拟合程度高,通过对该模型的正确运用可以较准确地预测企业的违约率。

本文研究中的局限性在于:在现实的供应链金融模式下,其所服务的对象——中小企业大部分都是未上市公司,但由于其数据获取困难,本文退而求其次的选择在深交所上市的中小板企业信息,同时核心企业根据企业年报和网站披露的日常关联交易公告里的信息进行提取,势必会使研究结果与现实情况有一定的差距。另外,由于供应链金融与P2P的结合是新兴趋势,可借鉴的综合性研究较少,研究结果难免存在稚嫩与不足之处。

[1]ANDREWS J.Branching into finance.Duties expand beyond the realm of purchasing and supply chain management.[J].Materials Management in Health Care,2001,10(6):19-21.

[2]GUILLEN G,BADELL M,PUIGJANER L.A holistic framework for short-term supply chain management integrating production and corporate financial planning[J].International Journal of Production Economics,2007,106(1):288-306.

[3]BERGER A N,UDELL G F.A more complete conceptual framework for SME finance [J].Journal of Banking & Finance,2006,30(11):2945-2966.

[4]罗齐,朱道立,陈伯铭.第三方物流服务创新:融通仓及其运作模式初探[J].中国流通经济,2002(2):11-14.

[5]闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析[J].上海金融,2007(2):14-16.

[6]FITZPATRICK P J.A comparison of the ratios of successful industrial enterprises with those of failed companies[J].The Certified Public Accountant,1932,3(11):598-605.

[7]BEAVER W H.Financial ratios as predictors of failure[J].Journal of Accounting Research,1966,4(1):71-111.

[8]ALTMAN E I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].The Journal of Finance,1968,23(4):853-868.

[9]MEYER P A,PIFER H W.Prediction of bank failures[J].The Journal of Finance,1970,25(4):853-68.

[10]OHLSON J A.Financial ratios and the probabilistic prediction of bankruptcy[J].Accounting Research,1980,18(1):109-131.

[11]ZAVGREN C V.Assessing the vulnerability to failure of american industrial firms:a logistic analysis[J].Journal of Business Finance & Accounting,1985,12(1):19-45.

[12]WHALEN G,THOMSON J B.Using financial data to identify changes in bank condition[J].Economic Review,1988,73(1):17-26.

[13]熊熊,马佳,赵文杰,等.供应链金融模式下的信用风险评价[J].南开管理评论,2009(4):92-98.

(责任编辑:高立红)

The Risk of Financing for Small and Medium-Sized Enterprises Through P2P Platforms under Supply Chain Finance

HU Bo,YAO Xinyu,FAN Qinghua

(University of Science and Technology Beijing,Beijing 100083,China)

Supply chain finance and P2P platforms provide a new financing channel of small and medium-sized enterprises and help them to break the previous bank-credit way.In order to protect the interests of investors and P2P platforms,the improvement of the credit risk evaluation of supply chain finance has great realistic significance.The paper applies the game theory analysis and draws a conclusion that supply chain finance is able to effectively reduce the loan default risk.Using the Logistic model to measure the risk of supply chain finance,the result is highly consistent with the real situation.Finally,the paper gives advice to P2P platforms on how to control risk.

supply chain finance;credit risk;Logistic model

10.13504/j.cnki.issn1008-2700.2017.03.004

2016-03-25

胡波(1969—),女,北京科技大学东凌经济管理学院副教授;姚新宇(1992—),女,北京科技大学东凌经济管理学院硕士研究生;樊清华(1989—),女,北京科技大学东凌经济管理学院硕士研究生。

F275.6

A

1008-2700(2017)03-0029-11

猜你喜欢

科学与财富(2021年36期)2021-05-10 08:54:31

英语文摘(2020年9期)2020-11-26 08:10:14

知识经济·中国直销(2018年12期)2018-12-29 12:22:52

知识经济·中国直销(2018年10期)2018-11-06 07:47:06

辽宁经济(2017年6期)2017-07-12 09:27:35

领导决策信息(2017年13期)2017-06-21 10:10:43

当代经济(2016年26期)2016-06-15 20:27:18

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

中国流通经济(2015年10期)2015-12-05 04:01:38