对金融资产交易场所发展中的问题分析

2017-04-26 09:34:16高杨董耀平南宁金融资产交易中心南宁530022

产权导刊 2017年4期

◎ 高杨 董耀平(南宁金融资产交易中心,南宁530022)

对金融资产交易场所发展中的问题分析

◎ 高杨 董耀平(南宁金融资产交易中心,南宁530022)

近三年来,全国各地纷纷组建金融资产交易场所(以下简称“金交场所”),其作为产权市场的一个分支、一种自上而下的创新产物而受到了各地政府的青睐。特别是自2016年8月24日《网络借贷信息中介机构业务活动管理暂行办法》(银监会令〔2016〕1号)(以下简称“《暂行办法》”)出台以后,P2P网络借贷为寻找大额借款产品的出路,把设立金交场所、寻求金交牌照作为一种选择,导致金交行业呈快速扩容之势。

据不完全统计,截至2017年3月1日,全国共有金交场所79家,其中按注册资本最低要求来分,金融资产交易所(注册资本至少1亿)有9家,金融资产交易中心(注册资本至少5000万)有70家;按公司名称是否有“互联网”三字来分,互联网金融资产交易中心共6家;按活跃程度与否来看,约有47家金交场所处于运营状态;按成立时间统计,自2016年以来,共有22家金交场所注册成立,占比27.8%。然而,在金交场所激增之际,负面典型事件的出现,特别是招财宝侨兴债违约事件与京东“白拿事件”都将金交场所推向了舆论关注的风口。在金交场所如火如荼发展的进程中,逐渐暴露出的一些问题需要警惕和思考。

1 营业范围问题

金交场所自诞生起便作为非标资产的交易载体,并没有对其可经营的具体产品作出安排。非标资产是相对于标准化资产而言的,涵盖范围非常广,如定向融资计划、基础资产收益权转让、私募债、委托贷款、国有金融企业股权转让、担保资产前置交易、实物资产交易等。从这个角度理解,金交场所可以成为金融产品的“创新沙箱”。但随着互联网金融,特别是P2P网络借贷的蓬勃发展,大批的金交场所为增强盈利能力,逐渐开展理财类产品,并对其进行包装以扩大产品转让的受众,甚至部分金交场所出现了为支持地方基础设施的“城投债”以及政策禁止的标准化产品,譬如基金、活期与各种“宝宝”类产品。

2 定位问题

一方面是角色问题。金交场所究竟是第三方信息中介角色还是第四方登记备案角色?援引我国第一家金交场所——北京金融资产交易所前总裁熊焰的解释,金交场所不是中介服务商,而是作为独立的第四方,为参与交易的各方提供服务。广东金融资产交易中心、青岛国富金融资产交易中心等都定位为第四方金交场所。但同时,有部分金交场所是按着第三方信息中介的角色定位在撮合资金与资产的。

另一方面是服务范围问题。众所周知,区域股权交易中心作为我国证券交易市场中主板与新三板的补充,主要服务于区内的中小企业挂牌与融资。那么同理,金交场所的服务范围是否也应该限定在一定区域内呢?但在很多金交行业从业者的概念里,金交场所是不存在经营区域限制的。

3 监管问题

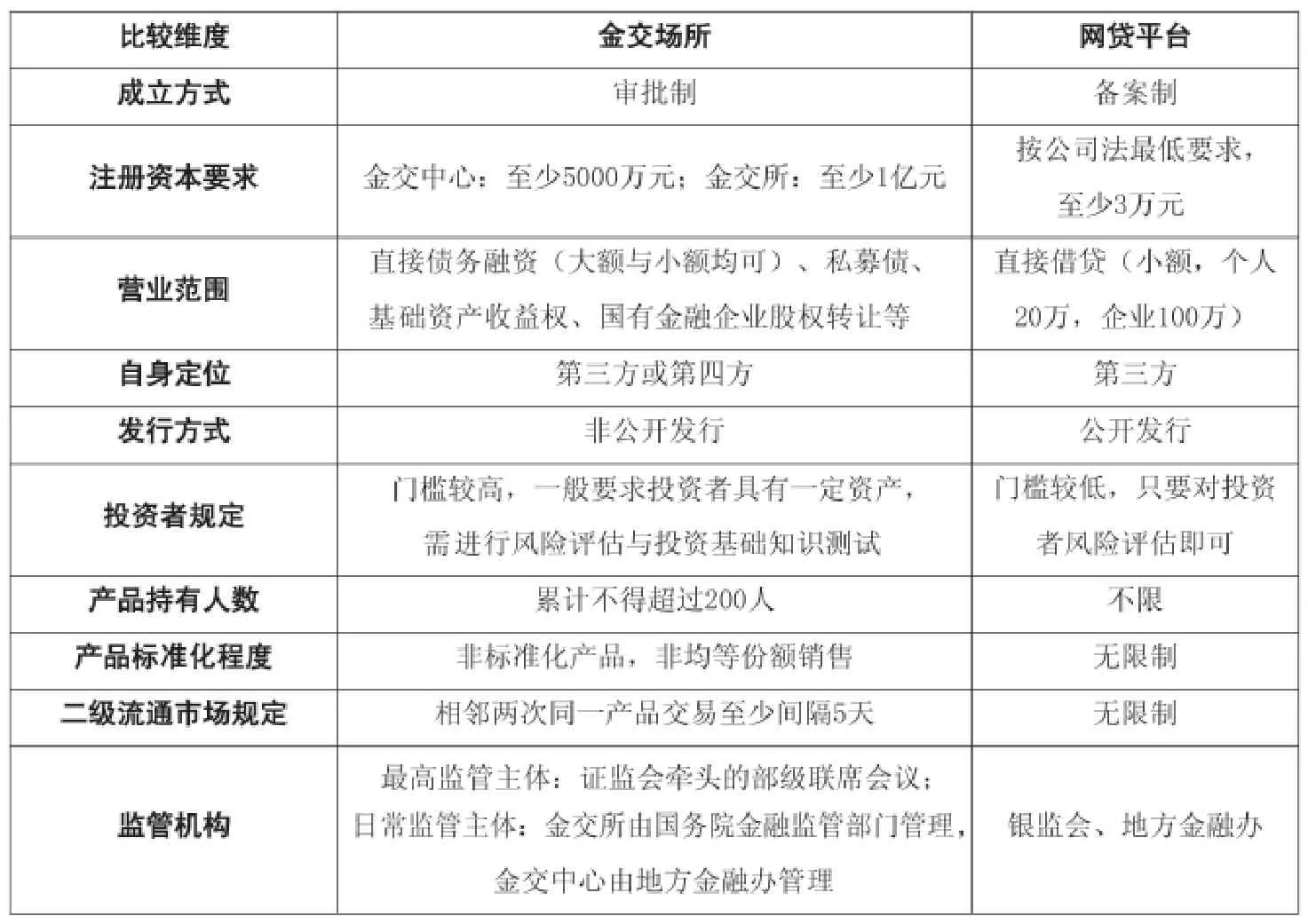

金交场所最具争议的监管主体为三个:证监会、银监会与地方金融办。可以说自互联网金融浪潮出现以来,金交场所和P2P网络借贷是“孪生兄弟”,既有相同之处,也有不同所在(见表1)。其中的一点相同之处,即P2P与金交场所均有直接借贷产品,这似乎表明两者应有同一监管主体。但P2P网络借贷的监管在《暂行办法》中明确归口于银监会,而在《国务院办公厅关于清理整顿各类交易场所的实施意见(国办发〔2012〕37号)》(以下简称“37号文”)、《国务院关于清理整顿各类交易场所切实防范金融风险的决定(国发〔2011〕38号)》(以下简称“38号文”)中,金交场所的监管主体为证监会牵头的部级联席会议,日常监管为地方金融办。那么问题就来了,如果直接借贷产品属于金交场所的营业范围之一,而私募债发行归口于证监会、委托债权归口于银监会、类资产证券化则无法归口。所以,监管难题的出现还是因为金交场所的营业范围过广。

从实际监管行为来看,证监会在金交场所一直起着主导作用,其逻辑在于金交场所属于交易所的范畴,而交易所均归证监会监管。如2017年1月9日的清理整顿“回头看”行动由证监会发起;“京东白拿”事件中,央行也是提请证监会对广州金融资产交易中心进行定性与提出处理意见。但是,以银行业信贷资产登记流转中心(以下简称“银登中心”)为代表的银监会似乎在金交场所领域涉及颇多,包括大连金融资产交易所与浙江金融资产交易中心在内的多家金交场所均与银登中心签订了战略合作协议,将平台上的信贷资产放在银登中心的中央登记库备案登记,进行非标转标。从这个角度看,银登中心掌握了金交场所的交易信息与数据,所以若由其来监管则显得更加直接与便利。而日常监管部门也是地方综合性金融监管部门——地方金融办常常因缺乏独立性而使监管流于形式,同时市场化的专业监管人才欠缺与金交场所产品的交易结构复杂导致地方金融办没有时间与精力去跟踪与识别这些金融创新产品中蕴含的风险。

所以,金交场所的监管困局亟需由一个独立的、有能力的监管主体来解决,合并“一行三会”。其实,成立一家类似英国金融监管局、德国联邦金融监管局的超级监管机构或许不失为一个可行选择。同时,目前金融行业的混业趋势也在呼唤一个统一的监管主体。

表1 金交场所与网贷平台的主要区别

5 跨地域注册与经营问题

第一种,发起设立主体公司在城市A申请金交牌照、发起设立金交场所比较难,于是去审批相对容易的城市B申请金交牌照,申请到牌照后其不是主要服务于城市B的经济发展,而是服务于城市A;第二种,发起设立的金交场所基于大城市金融资源比较丰富的原因,纷纷在北京、上海设立分部、分中心,用以对接与采购优质的资产。在《国务院办公厅关于规范发展区域性股权市场的通知(国办发〔2017〕11号》文件中已经明确禁止了区域股权交易中心跨省经营。如果跨地域经营问题不解决,则会出现政策套利的情形,即把原本那些跨地域通过区域股交中心发行私募债的企业推向金交场所,进而造成大量风险堆积。

6 审慎审批问题

37号文中规定“各省级人民政府应按照‘总量控制、合理布局、审慎审批’的原则,统筹规划各类交易场所的数量规模和区域分布”。但仍有不少省份盲目审批设立金交场所,数量激增大有泛滥之势,导致包括邮币卡、大宗商品在内的交易场所负面事件频出。究其原因,有地方监管机构在源头把关不严,对主体设立资格要求过低等。目前金交场所较多的省市有广东(8家)、江苏(7家)、黑龙江(7家)、陕西(6家)、浙江(5家)、贵州(5家)以及辽宁(5家)。广东省位列首位的主要原因是深圳作为经济特区,有一定自我管理权;江苏省的出发点是各地级市话语权较强而竞相设立;黑龙江省与陕西省发放的金交牌照较多,区别在于前者设立的主体资格要求过低,存在一定程度的滥发金交牌照嫌疑,而后者则是出于招商引资的目的,吸引了包括恒大、京东、百度在内的多家知名企业在西安市设立互联网金融资产交易中心;贵州省近几年经济发展迅猛,有着巨大的基建融资需求而设立包含金交场所在内的交易场所。

7 信息披露问题

一是产品信息披露。作为开展非标准化业务的金交场所应充分披露产品的相关信息,让投资者自主判别其中蕴含的风险与收益,但是现实情况是很多金交场所很难按照标准规范制作产品说明书向投资者披露发行主体的基本信息、财务信息或基础资产的相关信息;二是公司信息披露。包括相关交易制度、公司简称的披露等。以公司简称为例,部分金交场所存在公司简称不规范的现象,37号、38号文均规定,注册资本至少在1亿元以上的,公司名称中才可以带“所”字,注册资本至少在5000万元以上的,公司名称只能用“中心”。而部分金交中心为了进一步提高公信力与便于宣传纷纷简称为“XX所”,甚至某些金交中心在简称的使用上出现向沪深两家证券交易所靠拢、与公司全名毫不相关的现象。这些不规范信息披露会误导投资者的判断。

8 交易规则问题

37号文、38号文只列举了一些交易场所应遵循的核心原则,如“六不得”条款,并非全面而细致的监管办法,并指出由各省市制定相应的交易场所管理办法。这种做法是一种放权,减少了证监会牵头的部级联席会议的监管成本,但也使得各地制定交易场所监管办法的自由裁量权比较大,可以采取最有利地方、最宽松的条款。譬如,在投资者适当性方面,各金交场所对个人投资者的准入门槛就显得很随意。按理说,个人投资者的个人资产总额这一准入条件可以根据各省市的个人人均收入因地制宜地进行设置,但在现实情况中出现了东部某些发达省份对个人投资者的个人资产额度的要求比西部省份还要低,甚至没有限制。

另外,交易场所作为一个平台,应为金融资产交易的各参与主体提供包括会员制度、登记结算制度、交易系统管理制度等在内的完整且行之有效的规则。但在现实情况中,即便是很多成立多年的金交场所也缺乏这些制度,或者是经常随意变更规则,又或者因为一旦公布出这些制度,发生负面事件会造成金交场所的被动,所以其不愿意公布。

9 与互联网金融平台合作问题

自《暂行办法》出台以来,为规避大额限制,不少互联网金融平台(以下简称“互金平台”)纷纷与金交场所合作(入股或业务对接)。其中业务对接的做法为互金平台成为金交场所的承销商,然后通过将产品在金交场所登记备案进行“合规化”,再向互金平台的投资者销售金融产品。如果互金平台完全遵守金交场所的交易规则,即不将权益拆分为均等份额公开发行、不将权益按照标准化交易单位持续挂牌交易、权益持有人累计不得超过200人等,同时做好风险控制,这种“金交场所-互金平台”生态闭环不失为一种较好的合作模式。同时,解决了《暂行办法》中暗含的“堵大于疏”的原则,有利于民间借贷阳光化。

但是,当前合作的问题是互金平台在短时间难以做到遵守金交场所的规则,互金平台为使权益持有人不超过200人对在金交场所备案过的产品进行拆分金额,因互金平台的投资者定位不同以及合格投资者认定的操作困难造成向不合格投资者销售金融产品。

概而论之,从我国第一家金交场所成立至今已有七年的时间,当前金交场所处在快速发展期,上述问题不可避免地会出现和影响着发展。当然,这些问题的存在并非表明金交场所乱象丛生。相反,金交场所的蓬勃发展对加快资产流转效率、促进地方企业发展、完善金融市场体系大有裨益。作为一个新兴的、尚未成熟的行业,金交场所的健康发展需要包括监管层、金交场所、投融资主体等等各方的共同呵护与探索。

(第一作者为南宁金融资产交易中心副总经理)

猜你喜欢

海峡姐妹(2020年9期)2021-01-04 01:35:42

中国粮食经济(2018年12期)2018-12-30 08:25:28

中国粮食经济(2018年10期)2018-12-30 06:31:52

能源(2018年5期)2018-06-15 08:56:16

小康·财智(2018年8期)2018-02-27 05:20:36

上海企业(2017年10期)2018-01-15 10:40:28

上海企业(2017年11期)2018-01-08 00:30:20

江苏农村经济(2016年3期)2016-04-12 05:59:11

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44