基于雷达图的动漫上市公司财务绩效和发展前景的分析

——以奥飞娱乐为例

2017-04-21 01:46:37邵珂

传播与版权 2017年2期

邵 珂

基于雷达图的动漫上市公司财务绩效和发展前景的分析

——以奥飞娱乐为例

邵 珂

根据奥飞娱乐股份有限公司2011至2015年的上市公司年报中的财务数据、公司概况以及其他渠道搜集的信息,对奥飞娱乐公司运用财务分析雷达图法进行企业价值分析,得出一些问题并做相应的建议。

奥飞娱乐;动漫上市企业;雷达图

[作 者]邵珂,中国传媒大学产业经济学硕士研究生。

一、引言

动漫产业首先作为文化创意产业,是娱乐产业的重要组成部分。其作为资金密集型、科技密集型、知识密集型和劳动密集型的新兴产业,具有绿色无污染、附加值高、极强的产业关联度和较长的产业链的特点,受到各国的广泛关注和青睐。近几年我国政府也开始关注动漫产业并出台多项政策鼓励刺激我国的动漫产业发展。而奥飞娱乐作为国内A股上市的第一家动漫类企业则具有很强的代表性。本文用奥飞娱乐作为研究国内动漫企业的例子,运用财务分析雷达图法研究了奥飞娱乐公司的财务绩效水平和未来发展前景,希望抛砖引玉。

二、运用财务分析雷达图法对奥飞娱乐的财务绩效分析

(一)数据说明

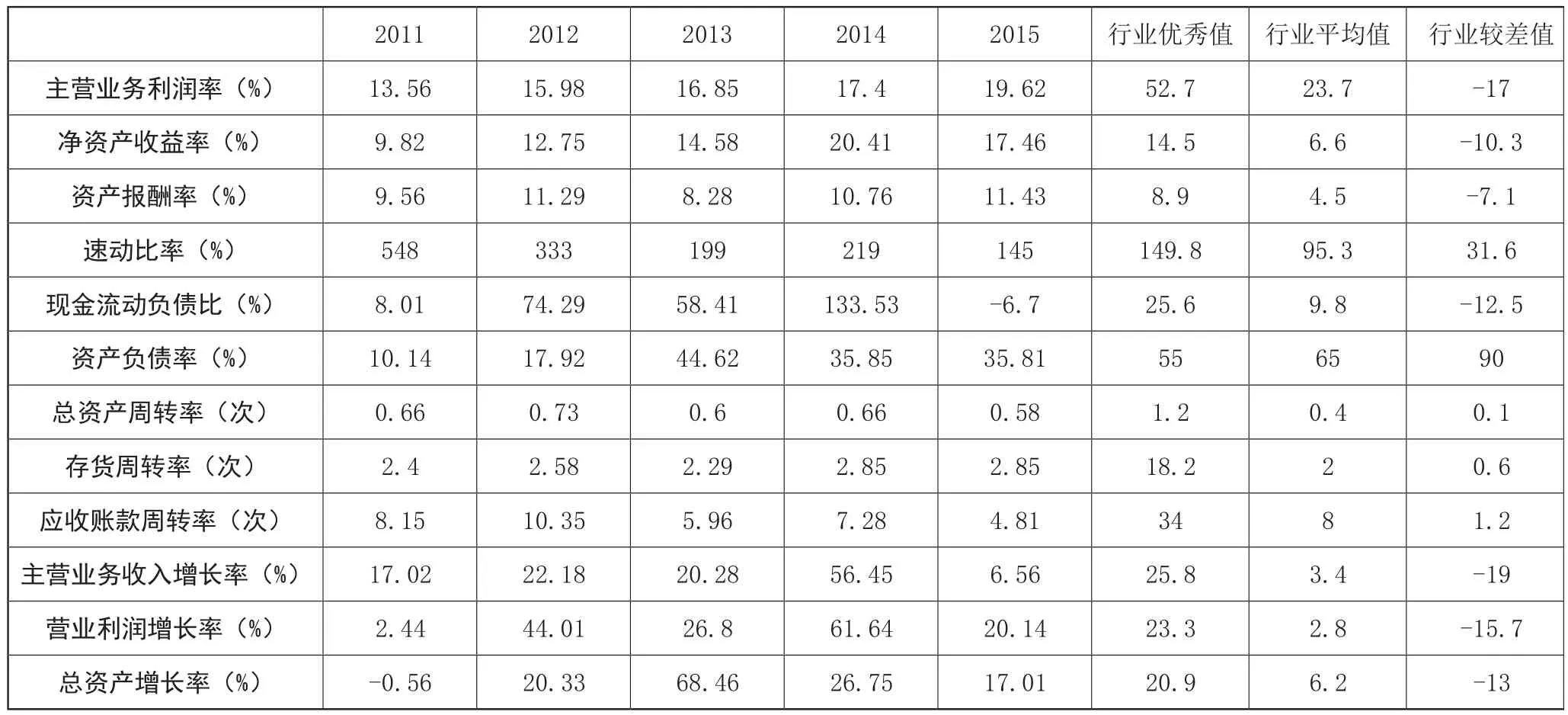

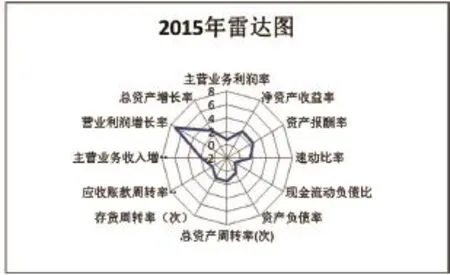

本文这部分基于2011—2015年奥飞娱乐股份有限公司年报中的数据,通过四个评价指标体系对奥飞娱乐进行分析,主要包括盈利能力分析、偿债能力分析、营运能力分析和成长能力分析。盈利能力方面主要从主营业务利润率、净资产收益率和资产报酬率三个方面分析,偿债能力方面主要从速动比率、现金流动负债比和资产负债率三个方面分析,营运能力方面主要从总资产周转率、存货周转率和应收账款周转率三个方面分析,成长能力方面主要从主营业务收入增长率、营业利润增长率和总资产增长率三个方面分析。图1—5为根据各年相应财务指标做出的雷达图:

表1:奥飞娱乐2011—2015年各项财务指标以及所在行业对应指标

图1:奥飞娱乐2011年财务指标雷达图

图2:奥飞娱乐2012年财务指标雷达图

图3:奥飞娱乐2013年财务指标雷达图

图4:奥飞娱乐2014年财务指标雷达图

图5:奥飞娱乐2015年财务指标雷达图

(二)财务数据分析

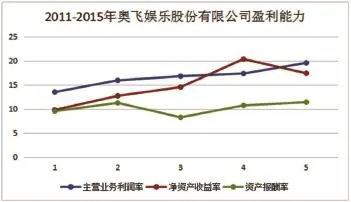

1.盈利能力分析。从雷达图1—5可看出,企业的净资产收益率和资产报酬率与行业平均值的比值均大于1,说明企业的净资产收益率和资产报酬率均高于行业平均水平,且大部分时间甚至比行业优秀值水平都要高。虽然主营业务利润率并不及行业平均水平,但相差并不大,且利润率逐年增加,由2011年的13.56%增长到2015年的19.62%。总体来说,企业的发展前景较好,盈利能力是企业的优势所在。

图6为奥飞娱乐股份有限公司盈利能力三个指标的五年趋势情况。可以看出三个指标的趋势均为向上,指数趋势良好。其中2015年的净资产收益率相较于前一年有一个小幅度的下滑,从年报中的资产负债表和利润表中可以看出,相比于2014年,企业的净利润是增加的(2014年的净利润为412566750.85元,2015年为480704634.93元),但企业的净资产相对于利润增加的更多,主要原因是企业在2015年为了布局泛娱乐化生态圈投资了大量周边公司导致的,短期来看数据虽有所下滑但对于企业的长期目标好处还是比较明显的。

图6:奥飞娱乐2011—2015年盈利能力折线图

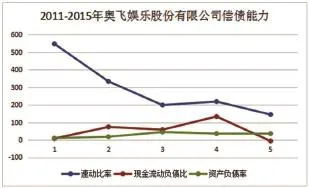

2.偿债能力分析。从图7和雷达图1—5可以看出,企业速动比率和现金流动负债比在大部分时间均大于1,2013年的现金流动负债比甚至达到了13.63,可见企业的现金非常充足,企业手握大量现金,偿债能力很强。但按常理来说,传媒产业的大部分企业这两个指标并不理想,主要原因是一般的传媒行业的企业主营业务为电影电视剧节目制作等,这些产品的生产周期长,成本较高,企业为了维持正常运转需要进行较多的短期和长期贷款,因而大部分传媒行业的企业负债较多,这两个指标并不理想。但奥飞娱乐这个企业却有其特殊的地方。奥飞娱乐虽然近年主营业务开始逐渐向动漫内容产品制作和游戏研运方面靠拢,两者也为企业的收入带来不小贡献,但奥飞本身是靠传统玩具生产销售起家,其在玩具市场的优势明显,玩具生产销售所积累的那部分利润完全可以支持企业去发展周期长,成本高的动漫影视和游戏领域。现代企业,现金为王,手握大量现金的奥飞娱乐可以肆无忌惮地按照自己的蓝图去构建泛娱乐帝国,拥有雄厚资金的下游企业有志向和能力去发展全产业链的生态企业,这也是笔者看好奥飞娱乐长期发展的一个重要原因。

但同时我们也可以看到一个很有趣的现象:企业的另一个偿债指标——资产负债率。资产负债率是衡量企业长期偿债能力的重要指标,一般认为,资产负债率越低,说明企业可自主支配的资金越多,风险较小,但是企业以负债取得的资产越少,企业运用外部资金的能力较差,企业对财务杠杆利用不够;资产负债越高,说明企业通过借债筹资的资产越多,风险越大。资产负债率的适宜水平是40%~60%。从表中可以看出,自2013年以来,奥飞娱乐公司一直保持了55%以上的资产负债率,说明企业虽然有很多的流动现金,但仍巧妙地利用财务杠杆获得了更多的支配资金,说明奥飞的管理层在很会利用财务杠杆使外来资金为自己所用,从这一方面也可以看出奥飞拥有一个健康高效率能力强的管理层,这也是其一大优势。但同时从表中也可以发现,奥飞娱乐公司在2015年的现金流动负债比为负值,达到了-6.7%,说明2015年公司的现金流为负。产生这一现象的主要原因是公司在2015年大举投资收购多个周边公司和平台,同时为了开发其所收购的原创动漫平台有妖气的动漫IP也投入了大量资金,短时间内动作如此之大恐会使其消化不良,这是公司发展的一个潜在问题。

图7:奥飞娱乐2011—2015年偿债能力折线图

3.营运能力分析。从图8和雷达图1—5可以看出,奥飞娱乐公司的总资产周转率和存货周转率在2011—2015年的数据均在行业平均水平之上,且这两个指标均比较稳定,没有大起大落的现象。总资产周转率和存货周转率均是衡量企业营运能力的重要指标,周转率越大,说明总资产周转越快,反映出销售能力越强,存货周转率越高,表明企业存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。奥飞娱乐公司在这两个指标上的数据说明公司的销售能力,存货变现能力均较强,资产流动性较强。但对于另外一个指标,应收账款周转率,奥飞娱乐公司的数据在2011年、2012年均在行业平均水平上徘徊,到了2013年后,公司的应收账款周转率便一直在平均水平之下,且与平均水平差距较大,企业的应收账款周转率与行业平均水平相差较大,表明企业从取得应收账款的权利到收回款项,转换为现金所需要的时间较长,企业的营运资金会过多地呆滞在应收账款上,影响正常的资金周转,这样降低了企业的短期债务的偿还能力。总体来说,奥飞娱乐公司的营运能力还是很不错的,需要在应收账款上投入更多精力。

图8:奥飞娱乐2011—2015年营运能力折线图

4.成长能力分析。根据图9和雷达图1—5上的数据,奥飞娱乐公司除了在2011年的总资产增长率有个短暂的负增长以外,其余年份的数据均高于行业平均值数倍,其中2013年的总资产增长率甚至达到了惊人的68.46%。根据2013年企业年报所描述,由于当年的玩具销售收入大幅增长,因而其业务收入,营业利润和总资产均有一个大幅度的增长。但同时也可以看出,在2015年时,公司的三个指标虽然也均在行业平均水平之上,但相较于前两年有了很大的回落,究其原因也是公司在15年投资动作较大很多投资项目并没有在当年实现盈利,因而各项数据的均有很大幅度的下降。

图9:奥飞娱乐2011—2015年成长能力折线图

(三)财务数据中发现的问题和对策建议

1.发现的问题。

第一,近期公司投资项目过多,恐“消化不良”。2013以来,奥飞娱乐公司为了构建自己的覆盖全年龄段的动漫产业开始大刀阔斧地进行投资和收购,拥有知名国漫IP《喜洋洋与灰太狼》的资讯港,爱乐游均被奥飞娱乐全资收购,但公司并未停下收购的脚步。2015年奥飞又投资了韩国顶级动漫公司FunnyFlux,战略入股掌阅科技股份有限公司等。2016年更是定增45亿元投资了45部动画25款游戏22部电影等项目,公司除了投资内容项目之外还在关注周边产品和动漫科技的投资,特别是虚拟现实技术(VR)。奥飞娱乐公司的投资项目均为大手笔,除了全资收购之外大部分也是占了50%以上的股权,短时间内公司如此大的投入可能会使母公司的资金链会受到很大的压力,也会使公司的运营能力受到极大考验。

第二,未回收的应收账款较多。奥飞娱乐公司的应收账款周转率近年来均低于行业平均水平,未回收的账款数目较多,会影响到公司资金的流动性,考虑到近期公司的密集投资动作,提高应收账款周转率或许迫在眉睫。

第三,公司的成长数据指标波动较大。从图表中可以看出奥飞娱乐公司的成长数据指标表现为一种大起大落之势,说明公司的运营状态并不十分稳定。

2.对策建议。

第一,适当放缓投资进度,给公司以消化喘息的时间。动漫产业在国内属于朝阳行业,是个很有市场和潜力的新兴产业,各大公司均在大刀阔斧的圈地争权,奥飞在这个时间段烧钱抢内容也无可厚非,但在投资的进程中也需要适当考虑自身的能力与限制,适当放缓投资进度也不失一种韬光养晦的手段。

第二,合理利用资本市场。公司即使业绩再好,收入再高,其自身的资产水平也是有限的。在资本市场日渐规范发达的今天,给了资金短缺的公司得到大量成本较低资金的大好机会。公司可以充分利用资本市场进行发行公司短期长期债券,贷入银行短期长期贷款,在股票二级市场上进行定向非定向增发,大股东减持套现资金借贷给公司进行运营等多种方法。

第三,提高应收账款利用效率。公司的未回收的应收账款较多,这些资金能够有效回收起来也能在很大程度上改善公司的资金流动性,公司可以在回收应收账款这个问题上多下功夫,合理利用行政,法律等多种手段提高公司的应收账款周转率,避免公司出现大量死账坏账。

三、结语

本文通过雷达图法对奥飞娱乐有限公司的财务数据以及优势劣势做了一个粗略的梳理,发现其在盈利能力和现金流上具有很大的优势,具有高质量的IP和发布宣传平台,管理层高瞻远瞩,大力布局泛娱乐帝国;但同时看到了它成长指标波动较大,债务杠杆利用能力不高,正经历传统产业向文化产业转型的阵痛期等问题。

[1]林恪.奥飞,泛娱乐生态布局能否成就“东方迪士尼”?[J].文化月刊,2016(Z2).

[2]赵静.纳VR入其IP矩阵 奥飞娱乐构建泛娱乐帝国[N].上海证券报,2016-04-13.

[3]梁音子,姚林青.基于雷达图的广电上市公司财务绩效分析——以光线传媒上市公司为例[J].经济与管理战略研究,2014(3).

猜你喜欢

玩具世界(2021年3期)2021-08-23 01:18:08

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

玩具世界(2020年3期)2020-09-25 08:46:14

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

中国外汇(2019年12期)2019-10-10 07:27:02

玩具世界(2018年6期)2018-08-31 02:36:16

玩具世界(2018年4期)2018-06-21 08:02:02

中国商论(2016年34期)2017-01-15 14:24:02

现代经济信息(2016年15期)2016-07-07 13:57:15