民营高新技术企业高管激励与企业绩效的理论分析

2017-04-21 04:28谢丽丽

东方教育 2017年2期

谢丽丽

摘要:目前我国高新技术产业规模迅速扩大,其对国民经济发展的推动作用日趋重要。而高管作为企业的核心人力资源,企业激励措施对于其的激励效果直接影响高管工作的努力程度,从而影响企业的绩效的提升。本文首先分析了我国民营高新技术企业高管激励与企业绩效的现状,在此基础上分析高管激励与企业绩效之间的关系。

关键词:民营高新技术企业;高管激励;企业绩效;理论分析

1民营高新技术企业高管激励与企业绩效的现状分析

1.1高新技术产业发展现状分析

高新技术产业对国民经济发展的推动作用日趋重要,已经成为衡量一个国家和地区竞争实力和发展潜力的重要标准之一[1]。目前我国高新技术产业规模迅速扩大,占经济结构比重大大提高,使高新技术产业不仅在产业结构升级的过程中扮演了“主力发动机”的角色,而且在提升中国产业整体国际竞争力过程中发挥着关键性的作用[2]。本文基于2007-2014年高新技术产业的相关数据,对我国高新技术企业的发展发展现状进行分析。

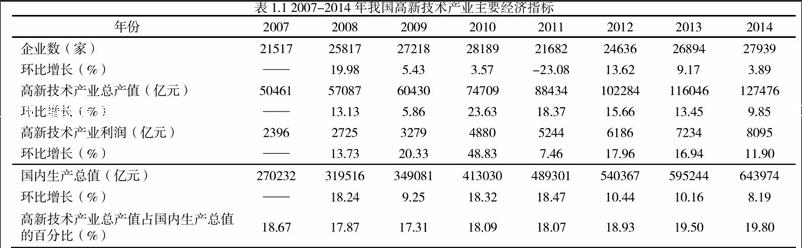

(1)呈现持续发展趋势,但增速总体呈下降趋势

至2014年,我国高新技术企业较2007年增加了6422家,年均增长4.65%,且整体增速呈下降趋势。但2009年及2010年高新技术企业的增速明显放缓,在2011年高新技术企业的数量明显减少,之后增速回归到正常水平。2014年我国高新技术产业总产值较2007年增长了7.7万亿元,年均增速为14.28%,但其增速整体还是呈下降趋势。2008年及2009年产业总值的增速明显放缓,到2010年,又快速回到正常水平。国内生产总值在此期间的年均增长率为13.3%,且其增速整体亦呈下降趋势。在2009年也出现了明显的增速下滑。这表明:由于2008年的金融危机,高新技术企业数量及总产值在2008及2009年的增速明显放缓,而2011年我国高新技术企业大规模减少则是由于产业结构调整和高新技术企业认证门槛提高。高新技术企业复苏时间晚于国内经济的总体复苏时间,则是由于金融危机对高新技术产业的影响要高于其他一般企业[3]。我国高新技术产业总产值占到国内生产总值的18%左右,比重较大,在国民经济中发挥着举足轻重的作用。具体见上表1.1。

(2)行业规模差异明显

从高技术产业主营业务收入的行业分布看,2014 年电子及通信设备制造业主营业务收入所占比重为 53.1%;电子计算机及办公设备制造业占比为 18.4%;医药制造业主营业务收入占比为 18.3%;医疗设备及仪器仪表制造业主营业务收入占比为 7.8%;航空航天器制造业占比为 2.4%。从产业的区域分布看,高技术产业呈现很高的地理集中度。东部地区高技术产业主营业务收入占全国的比重达到 72.4%,特别是广东、江苏两省就占全国高技术产业主营业务收入的 44%。

1. 2我国民营高新技术企业高管激励现状分析

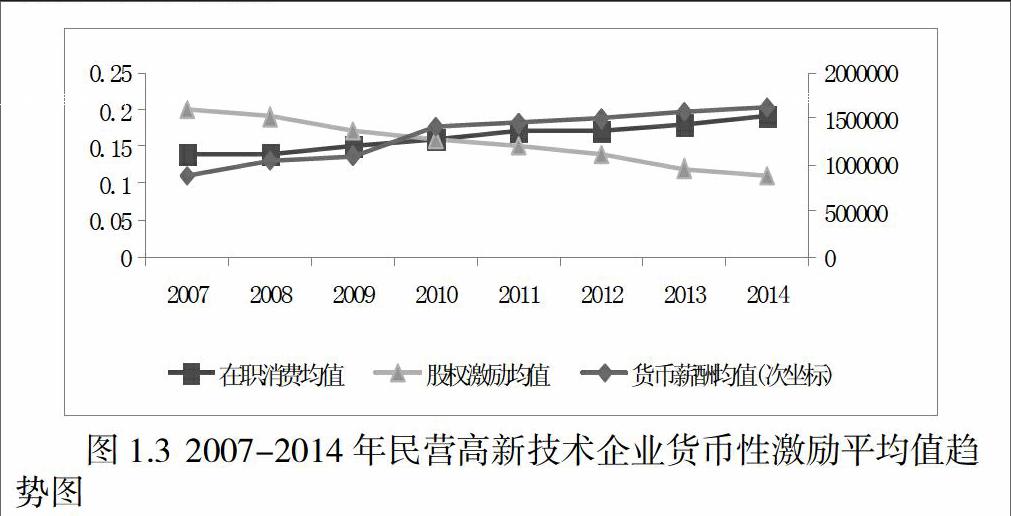

(1)货币性激励发展趋势不一

由图1.3可知,2007-2014年,民营高新技术企业的在职消费和货币薪酬两项货币性激励措施持续走高,2014年我国民营高新技术企业的货币薪酬及在职消费较2007年分别增长了82.9%、35.71%。但是股权激励的投入却呈明显下滑趋势,下降幅度为45%。从图中在职消费与股权激励此消彼长的趋势可大致看出二者之间是替代关系,且民营高新技术企业逐渐用在职消费替代了股权激励。

(2)货币薪酬在空间上明显存在差异

为说明民营高新技术企业高管货币薪酬激励的空间分布,对民营高新技术上市公司2014年年报中披露的高管货币薪酬数据进行统计。在选取的51家公司中,高管前三货币年薪总额超过500万元的企业有1家,占比1.96%,为天士力639.03万元。高管前三货币年薪总额低于50万元的企业有2家,占比3.92%,其中最低的为紫鑫药业的48万元。高管前三货币年薪总额在100-300万元、300-500万元之间的企业分别为30家和3家,占比58.82%和5.88%,而高管前三货币年薪总额在50-100万元之间的企业有16家,占比为31.37%。可见民营高新技术上市公司高管货币薪酬水平参差不齐,不同企业高管所获取的货币薪酬存在一定的区间差异。

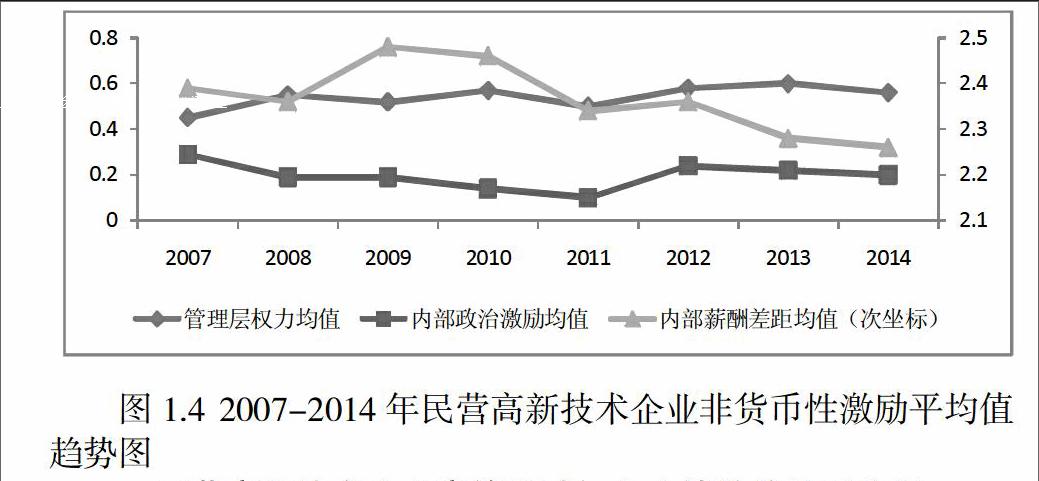

(3)非貨币性激励在时间上具有明显的波动性

由图1.4可知,2007-2014年高管的管理层权力呈波动上升趋势,民营高新技术企业高管管理层权力逐步加强。晋升激励2007-2011年一直在下降,直至2012年有较大程度的回升,之后又呈下降趋势。内部薪酬差距也呈波动下降趋势,2009年有一次强势回升,但回升的态势仅维持了两年。

2 民营高新技术企业高管激励与企业绩效的关系分析

2.1货币性激励与企业绩效的关系分析

委托代理理论认为,委托人与代理人之间的信息不对称会导致“逆向选择”和“道德风险”的产生。为有效解决委托代理问题,通常的方法是对代理人的行为进行监督,为代理人提供足够的薪酬使其实现股东利益最大化。如果为了减少代理成本的激励机制对委托人不存在激励效果,代理人是不会以委托人利益最大化作为其行为的最终目标。一份好的物质激励合约能够促使代理人更加努力的工作,为委托人创造更多价值。该理论认为人或动物为了达到某种目的,会采取一定的行为作用于环境。当这种行为的后果对他有利时,这种行为就会在以后重复出现;不利时,这种行为就减弱或消失。即高管为了提高企业绩效做出了巨大的贡献,若企业对高管的行为表示赞许,并给予其一定的好处,那么高管将会为了得到这种利益而加倍的努力工作,否则其将减弱其工作的努力程度。

由上可知,货币性激励是协调委托人(股东)和代理人(高管)目标不一致的有效手段。民营高新技术企业高管在显性的报酬——绩效契约的作用下,所受货币性激励程度越大,意味着被赋予的责任和期望越高,公司经营业绩越可能在这种内在驱动力下变得更好。

2.2非货币性激励与企业绩效的关系分析

需要层次理论认为,较高层次的需要主要体现在尊重与自我实现的需要。这类需要仅用货币性激励手段难以实现,有必要使用非货币性激励来满足。民营高新技术企业高管职位的权力地位以及高管内部晋升是实现尊重与自我实现需要的一种方式。成就需要理论证明了在所有需要中,管理者对成就的需要比较强烈,政治晋升能够很好满足这种需要。现代管家理论认为:成就、荣誉和责任等精神激励对经营者产生的激励效果远比物质利益的激励效果显著,经营者出于对自身尊严、信仰以及内在工作满足的追求,会像善良的管家一样勤勉地为公司工作,成为公司的好“管家”。对民营高新技术企业高管而言,晋升激励及管理层权力很可能是对货币性激励的一种有效补充,在更高程度上满足高管的成就需要或自我实现的需要。锦标赛理论将高管视为锦标赛参赛者,属于胜利者的巨额的奖金以及晋升机会促使参赛者在竞赛中付出努力以取得胜利。故代表胜利者巨额奖金的内部薪酬差距将对高管产生正向的激励作用,从而提升企业绩效。基于期望理论,民营高新技术企业高管对职位晋升偏好的提高,有助于改善高管的工作环境和质量,从而促进高管工作业绩的提升。因此,非货币性激励在更高层次上满足了民营高新技术企业高管的较高层次的情感及社会性需要,对激发高管工作积极性,提升经营绩效发挥了一定正向作用。

参考文献:

[1]侯合银,王浣尘.高新技术创业企业可持续发展能力评价研究[J].系统工程理论与实践,2003(8):69-75

[2]穆荣平, 高技术产业国际竞争力评价方法初步研究[J].科研管理,2000(1):50-57

[3]刘照德, 中国高新技术产业发展现状及对策研究[J].科技与经济,2012(6):36-40

猜你喜欢

科教导刊·电子版(2016年29期)2016-12-23

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年25期)2016-07-29

中国市场(2016年30期)2016-07-18

中国市场(2016年16期)2016-05-16