EVA、传统会计指标与上市公司股价表现

2017-04-21 01:23唐恒书李茜

金融发展研究 2017年3期

唐恒书+李茜

摘 要:贵州茅台酒股份有限公司成为2016年境内资本市场真正的“股王”,如何解释该公司股价表现也成为资本市场的研究热点。文中从外部投资者的角度,在比较评述经济增加值(EVA)与传统会计指标方法的基础上,对2010—2014年该公司平均市值与EVA、传统会计指标的相关性进行了实证分析,结论显示:对上市公司股价表现,EVA指标的解释力明显优于传统会计指标,但传统会计指标并不能被完全替代;如果投资者将两者相互参照,并将其合理搭配运用,将对做出更为有效的投资决策具有非常重要的借鉴意义。

关键词:经济附加值(EVA);传统会计指标;公司市值;股价表现

中图分类号:F830.91 文献标识码:B 文章编号:1674-2265(2017)03-0038-06

一、引言

贵州茅台酒股份有限公司(股票代码600519,以下简称贵州茅台公司)2016年成为我国第一高价股①,一举摘得“股王”的荣誉。支撑贵州茅台高股价最重要基础在于其骄人的业绩。那么,该公司的经营绩效真实情况如何,公司业绩与其股价有着何种内在联系,是本文研究的核心问题。

上市企业的经营业绩与其股价是否存在内在的关联,这是学术界长期争论的话题。这一主题研究的关键在于如何科学客观地评价上市公司真实财务状况,在此基础上分析公司业绩与股价的相关性。目前的财务分析模式主要包括传统财务分析法与新型的经济增加值分析法。传统财务分析法利用上市公司对外披露的财务报告数据,通过计算反映其偿债能力、盈利能力、营运能力以及公司发展能力的多种指标,以此评价公司财务状况、营利能力强弱、资产运营绩效,以及公司未来发展前景。经济增加值(Economic Value Added,EVA)是近年来日益受到重视的先进评价方法,许多专业投资公司将其作为重要绩效评价体系,并用以判断公司的投资价值。

经济增加值在国外的研究已有20余年的历史。最早是由美国斯腾·斯图尔特咨询公司(Stern Stewart和Co.)于1991年提出来的,其基本经济原理是在公司传统财务利润的基础上,考虑为获取利润所付出的资本成本(债务资本成本和权益资本成本)的条件下,计算公司的真实经济增加价值,以此测度企业的价值和评价公司的经营绩效。具体计算方法是采取一系列会计事项调整,计算企业税后净利润并减去为获取该部分利润而投入的所有资本成本的剩余收益。从研究经济增加值的领域来看,大部分文献是研究EVA与企业绩效之间的关联,直接研究EVA与公司股价表现的文献并不多。从已有研究成果可以看出,国外学者Uyemura等(1996)通过对比研究EVA与其他传统会计指标,发现EVA由于考虑了资本成本并调整报告收益能使会计扭曲降到最小。OHanlon和Peasnell提出EVA为企业绩效评价提出了一个宝贵的框架,能在估值中将错误的会计信息调整正确。

国内学者对EVA的研究在最近10年已取得了大量研究成果。部分学者应用EVA理论,对我国企业绩效评价体系的改进进行了研究,例如谷褀和于东智(2000)通过研究EVA指标对GAAP的调整,以及EVA相关的激励制度,对我国企业绩效评价的发展进行了探讨。池国华等(2003)应用EVA理论,从外部投资者的角度对上市企业的整体经营业绩评价系统创新与改进提出了建议。黄卫伟和李春瑜(2004)将EVA引入激励机制,作为管理者工作绩效考核的一项标准,发现公司股东和管理者之间的博弈会受到EVA指标的影响。姜再勇等(2007)借鉴EVA,对如何衡量我国制造业的投资效率进行了研究,研究结果显示高投资率对提升企业价值有促进作用。部分学者主要运用实证分析法,对EVA与企业绩效的关联度进行了研究。李洪等(2006)采取主成分分析法,对比传统绩效指标与EVA指标的相关指数,结果显示EVA与传统绩效指标具有相关性。卢李等(2016)运用EVA方法对我国上市商业银行的经营绩效进行了衡量,结果发现我国商业银行绩效近年来显著提高。倪敏(2012)通过构建EVA与净利润的数理关系模型,对我国上市企业的价值与传统财务会计盈利的不同进行了比较研究。张彩江(2008)、周佰成等(2011)、袁晓玲等(2012)、谢朝阳(2014)、茅瀛怀(2004)对经济增加值在企业绩效评价和管理激励中的应用都做了进一步研究。

随着人们运用EVA的成功经验不断积累,此方法正逐渐受到了学术界和实务界的推崇。那么,传统财务指标与EVA在评估公司价值估值时哪种方法更优,并且对公司股价表现的解释力更强,这将是本文研究的主旨。

二、研究設计

(一)变量设计

为比较两种财务分析模式实际运用结果,以此解析我国上市企业股价的市场表现,本文对传统会计指标法和EVA法进行分析。

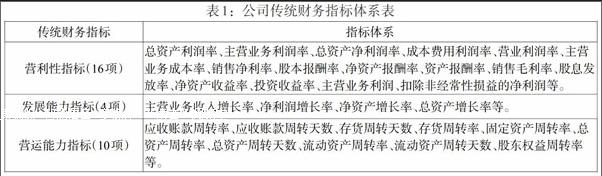

1. 传统财务指标法。传统财务指标法是根据公司公开披露财务报告数据,通过计算有关财务指标,对公司的财务状况与业绩加以量化。该方法采用的主要财务指标体系见表1。

由表1,根据本文比较研究需要,从上述三类指标体系中各选取一个典型指标——净资产收益率(ROE)、净利润增长率(NPGR)、股东权益周转率(ET)作为解释变量。

2. EVA指标法。EVA是通过一系列会计事项调整后的净利润扣除为获得利润而付出的所有资本成本后的剩余收益。EVA指标值越高,则反映公司经营业绩越好。其具体计算步骤如下:

其中,EVAt是第t期的经济增加值;NOPATt是调整后的税后净营业利润;TCt是调整后的全部资本成本(包括权益资本和债务资本);WACCt是加权平均成本率。

(1)经调整的税后净营业利润。

[NOPATt=NPt+(NEBt-NEIt+DIEt)(1-25%)+DTLt-DITAt+MIt+αt]

其中,NPt是净利润;NEBt是营业外支出;NEIt是营业外收入;DIEt是债务利息支出;DTL是第t期当期递延所得税负债增加额;DITA是第t期当期递延所得税资产增加额;MIt是少数股东权益;αt是当期各种会计准备变化数,25%是所得税税率。

(2)全部资本成本。

其中,DCt是指第t期付出的债务资本成本;ECt是指支出的权益资本成本;LTLt表示长期借款;STLt表示短期借款;BPt是指应付债券;SPt是指专项应付款;DTL表示第t期当期的所有递延所得税负债;DITA是指第t期当期所有递延所得税资产;CSIt指普通股权益;ψt表示第t期当期的各种会计准备期末余额。

(3)加权平均资本成本。

其中,[WACCt]表示第t期的加权平均资本成本;[WDCCt]表示加权债务资本成本;[WCOECt]表示加权权益资本成本;[σt]是第t期的债务资本成本率,文中选取同期银行贷款利率(一年期)作为[σt];[εt]是权益资本成本率;[rft]表示无风险报酬率;[βt]是上市公司股票的贝塔值(风险指数);[kmt]表示市场报酬率(本文中,选取同期银行一年期存款利率作为[rft]指标参数,风险溢价指数参照GDP增长率)。

3. 公司市值。本文旨在对我国上市企业的股票价格表现进行解释,故选取各期该公司的年均市值作为股价表现的参数。市值是根据上市公司发行股份数量与市场价格计算的股票总市场价值,其计算公式如下:

[MVt=SPt×nt]

其中,MVt是第t期的上市公司的市场价值;SPt是第t期的每股市价;nt是第t期的上市流通股数,再求各期平均值作为股市表现的衡量指标。

(二)模型构建

本文拟对传统财务指标、EVA与贵州茅台公司股价表现之间的相关性进行研究,主要利用图形与数值描述,借助相关系数与回归分析的研究方法,通过构造三个回归模型的回归系数以及拟合优度,来对传统财务会计、EVA对股市表现的解释能力进行对比研究。

模型假设:(1)证券市场是有效市场;(2)该公司的市值与EVA呈正相关关系;(3)该公司的市值与净资产收益率(ROE)、净利润增长率(NPGR)、股东权益周转率(ET)也呈正相关关系。

根据以上假设,选取各期公司股票平均市值为被解释变量,各期EVA、净资产收益率、净利润增长率、股东权益周转率为解释变量,建立模型如下。

其中,[MVt]是第[t]期公司市值均值;[EVAt]是第[t]期的经济增加值;[ROEt]是第[t]期净资产收益率;[NPGRt]是第[t]期净利润增长率;[ETt]是第[t]期股东权益周转率;[γ1]、[γ2]、[γ3]为误差项;[ξ0]、[ξ1]、[β0]、[β1]、[β2]、[β3]、[α0]、[α1]、[α2]、[α3]、[α4]为相关系数。

(三)样本选取与数据来源

本文所用的财务数据来源于国泰安、万得数据库中贵州茅台公司2010—2014年的资产负债表、资产减值准备附注等,该企业当期资产减值准备只涉及固定资产减值准备[α1t]和存货跌价准备[α2t]。另外,本文计算中涉及的各项宏观经济参数以及资本市场参数来自于锐思数据库和中国统计年鉴。本文采用SPSS软件对数据进行处理与分析。

三、实证分析

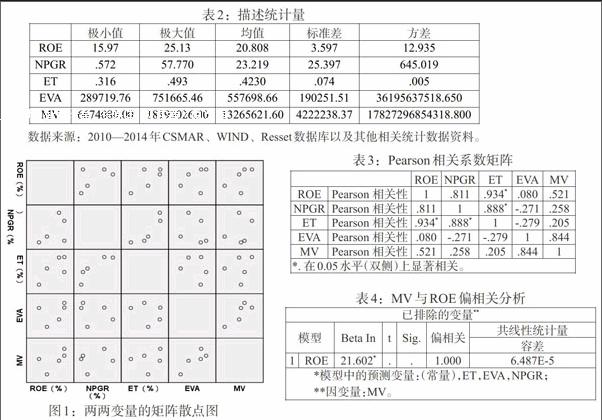

(一) 描述性统计

对贵州茅台公司2010—2014年间的传统会计指标、EVA指标的描述性统计结果显示(见表2),该公司在这5年间总体财务状况良好。一是盈利能力方面:净资产收益率总体相对稳定,期间有微小波动,反映公司经营状况良好,盈利能力强;二是发展能力方面:净利润增长率指标5年间皆为正数,反映公司的经营能力一直处于上升趋势,成长状况和发展速度较好;三是营运能力方面:股东权益周转率在这5年间持续平稳,波动不大。

EVA指标方面,五年间一直保持正数且数值很大。EVA大于零,表示公司经调整后的会计利润大于各项资本成本,即剩余收益大于零,而这部分剩余收益所有者是股东。所以,EVA值越大反映股东价值越高,公司内在价值也越高。从这五年的数据来看,无论是传统会计指标还是EVA指标,皆显示贵州茅台公司的整体经营状况和盈利状况都不错。

(二)矩阵散点图、求相关系数矩阵

借助SPSS统计软件分别绘制出净资产收益率、净利润增长率、股东权益周转率、EVA、市值两两变量间的矩阵散点图,具体见图1。

从图1来看,公司市值与EVA之间存在较明显的相关关系,而与净资产收益率、净利润增长率、股东权益周转率之间相关关系较弱。但仅根据变量间的矩阵散點图,还不足以准确分析解释变量与被解释变量之间的关系。以下采用Pearson相关系数来进一步研究变量间的相关性。

由表3可知,公司市值与EVA、净资产收益率、净利润增长率、股东权益周转率的Pearson相关系数从大到小依次为:EVA系数为0.844、净资产收益率为0.521、净利润增长率为0.258、股东权益周转率为0.205。由此可以判定,与上市公司市值(股价表现)的相关性,EVA大于传统会计指标;在传统财务体系中,营利性指标净资产收益率与公司市值相关关系较强。在进一步的偏相关关系分析中可以发现,净资产收益率与公司市值之间实质上存在虚假相关,如表4所示。

由以上相关性分析可以得到如下结论:

1. 2010—2014年,贵州茅台公司的市值与EVA呈正相关关系,假设2成立。

2. 2010—2014年,贵州茅台公司的市值与净资产收益率、净利润增长率、股东权益周转率也呈现正相关关系,假设3成立。

3. 相比传统财务指标(净资产收益率、净利润增长率、股东权益周转率),EVA与上市企业平均市值之间的相关性更强,反映在对我国上市公司股市表现的解释力方面,EVA指标优于传统会计指标。

(三)回归分析

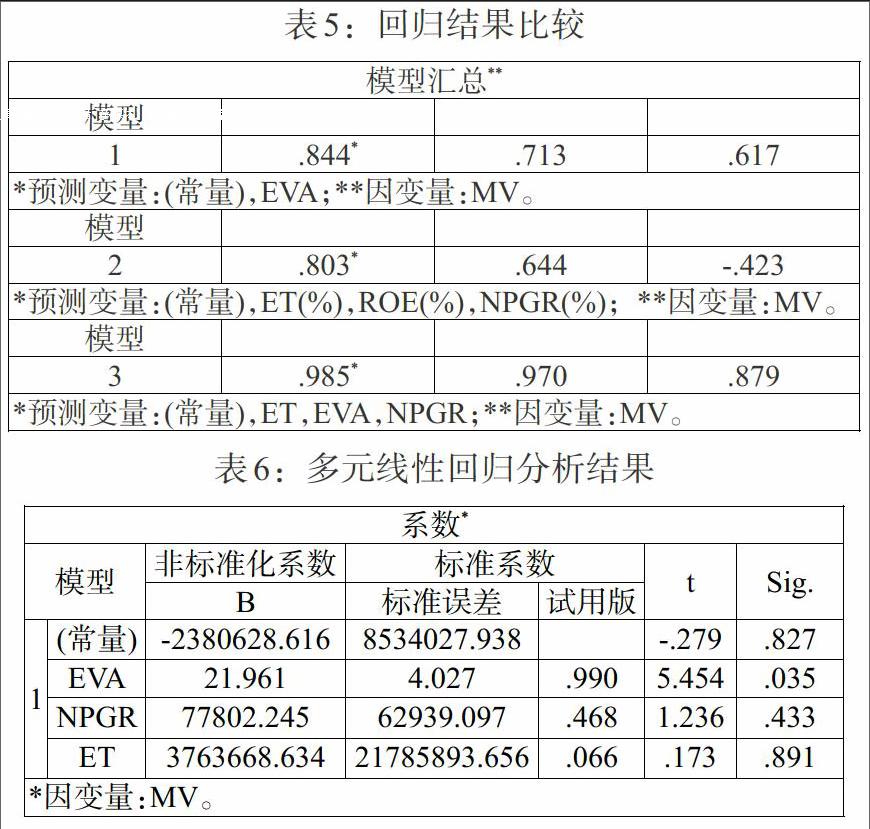

在对解释变量(净资产收益率、净利润增长率、股东权益周转率以及EVA)与被解释变量(公司市值)的相关性进行研究后,再对模型1、2、3分别做拟合优度检验,得到结果如表5所示。

模型1的拟合结果表明,EVA对该公司的股价表现有较好的解释能力。模型2的拟合结果,反映出传统会计指标——净资产收益率、净利润增长率、股东权益周转率对市值也能进行解释,但是其解释力远小于EVA指标。在模型3中,综合考虑传统会计指标与EVA,则调整的判定系数(0.879)较接近于1,在三个模型中的拟合优度最高,公司的股价表现能被解释动因最多、拟合结果最理想。再对模型3做进一步的回归分析,回归结果如表6。

根据以上的分析结果,在显著性水平α为0.05的情况下,除EVA以外,NPGR、ET、ROE三个解释变量的回归系数显著性t检验的概率p值都大于0.05(显著性),即不能拒绝零假设(认为回归系数[α2]、[α3]、[α4]与0有显著差异,即公司市值与净资产收益率、净利润增长率、股东权益周转率之间不存在显著的线性关系)。所以,应剔除EVA以外的其他三个解释变量。最后,得到多元线性回归分析的残差累计概率图如图2。

由实证分析得:EVA、净资产收益率、净利润增长率、股东权益周转率四个指标都能对贵州茅台公司股市表现进行一定程度的解释,但EVA的解释力明显强于其他传统会计指标。虽然对股价表现的解释力传统会计指标不如EVA,但传统会计指标亦有可取之处。同时结合EVA与传统会计指标,相比单独考虑EVA能更好地对上市企业股市表现进行解释。

(四)实证结果的解释

传统会计指标对上市企业股价表现解释能力比EVA差,概因其指标的内在不足所致。传统会计指标虽然很大程度上考虑了债务资本成本(利息),但并未计量权益资本成本(股利)。债务资本所有者(即债权人)要求债务人(公司)返还利息,属显性成本;而权益资本所有者(股东)则要求得到一定的回报,属隐性成本。传统财务体系在计算公司的净利润时没有将全部权益资本成本,以及部分债务资本成本(如借款费用资本化)作为扣除项目,这必然造成传统财务收益率指标在评价公司真实收益率时存在局限,从而导致对公司股价表现解释力不足。

与之对应,EVA指标体系弥补了传统财务指标体系的不足。在计算公司经济价值时EVA充分考虑债务资本与权益资本,将其作为企业获得净利润的代价进行扣除。从股东的价值观出发,只有公司资本收益大于其二类资本成本时,才能为自身创造价值。因此,EVA值越高,企业经营状况越理想、股东收益也越高;股东收益越高,投资者才更愿意投资购买其股票,公司在证券市场的表现才会越好。但是上市公司的股价表现受多种因素综合影响,除了公司的自身价值,还受到投资者多空方博弈、大众对该公司发展的预期、信息披露状况等。尽管如此,EVA仍可作为投资决策的重要参考指标,为投资者做出准确、客观的投资方案提供有力技术支持。

四、研究结论

本文应用贵州茅台公司2010—2014年度财务数据,通过构造EVA模型和三个不同解释变量的回归模型,对比分析了EVA与传统会计指标对上市公司股价表现的解释力。实证研究结果如下:一是EVA指标与传统会计指标对我国上市公司股票价格波动均具有一定的解释力,但是EVA解释力明显强于后者。二是虽然传统财务指标对上市公司股价表现的解释力不如EVA指标,但传统会计指标并不能被完全取代。当投资者将两者参照结合,并将其合理搭配运用,能更好地对上市公司股市表现进行解释,得到更为有效的投资决策信息。当然,本文只选取一家典型上市公司作为研究样本,使得研究结论具有一定的局限性。选择多行业、多样本公司对本文主题进行深入研究,这是作者今后的研究方向。

注:

①贵州茅台公司(股票代码600519)2016年12月31日收盘价为334.15元/股。

参考文献:

[1]Steward G B. 1991. The Quest for Value[M].New York:Harper Business.

[2]Uyemura D G,Charles C K,Justin M P. 1996. EVA for Banks:Value Creation, Risk Management,and Profitability Measurement[J].Journal of Applied Corporate Finance,9(02).

[3]John O H, Ken P. 1998. Wall Streets Contribution to Management Accounting:The Stern Stewart EVA Financial Management System[J].Management Accounting Research,(9).

[4]谷祺,于东智.EVA财务管理系统的理论分析[J].会计研究,2000,(11).

[5]池国华,迟旭升.我国上市公司经营业绩评价系统研究[J].会计研究,2003,(8).

[6]黄卫伟,李春瑜.EVA对股东和经理人博弈的影响[J].南开管理评论,2004,7(02).

[7]姜再勇,严宝玉,盛朝晖.经济价值创造、投资效率与宏观经济增长——EVA方法及对我国和北京市制造业面板数据的研究[J].金融研究,2007,(11).

[8]李洪,张德明,曹秀英.EVA绩效评价指标有效性的实证研究——基于454家滬市上市公司2004年度的数据[J].中国软科学,2006,(10).

[9]卢李,袁静雅,李虹含.我国商业银行EVA绩效评价及影响因子分析[J].统计与决策,2016,(5).

[10]倪敏.基于EVA与会计利润对比的上市公司价值创造分析[J].财会月刊,2012,(22).

[11]张彩江,黄静.基于经济增加值(EVA)的经理层企业薪酬激励体系研究[J].软科学,2008,22(6).

[12]周佰成,秦江波,張倩.基于EVA方法的创业板上市公司绩效评价探讨[J].天津财经大学学报,2011,(12).

[13]袁晓玲,白天元,李政大.我国中央企业重组驱动的多元化与EVA研究[J].华东经济管理,2012,26(4).

[14]谢朝阳.基于企业增长周期的EVA虚拟股权激励研究[J].统计与决策,2014,(1).

[15]茅瀛怀. EVA思想与企业财务管理目标[J].华东经济管理,2004,18(5).

Abstract:Kweichow Moutai company was the real king stock of the domestic capital market in 2016,whose overvalued share price causes great attention of many investors and scholars. Study on the explanation of the company's share price performance has become a hot research topic in field of the capital market. From the perspective of an outside investor,the present study makes an empirical analysis on the correlation among the company's average market value(from 2010 to 2014),economic value added (EVA)and traditional accounting index,based on the comparison and review of EVA and traditional accounting index method. The results show that the EVA index has a better explanatory power to the share price performance of a listed company,compared with the traditional accounting index. Nevertheless,the traditional one should not be completely replaced,and it is helpful for investors to make effective investment decisions if the said two indexes are reasonably combined and applied.

Key Words:economic value added,traditional accounting index,market capitalization of company,share price performance