基于成交量的MACD构建和策略研究

2017-04-21 06:29:45周明华张敏凯周婷婷浙江工业大学理学院浙江杭州310023

浙江工业大学学报 2017年2期

周明华,张敏凯,周婷婷(浙江工业大学 理学院,浙江 杭州 310023)

基于成交量的MACD构建和策略研究

周明华,张敏凯,周婷婷

(浙江工业大学 理学院,浙江 杭州 310023)

随着金融市场的不断发展,技术指标的应用不断地在被人们接受和使用,各种各样的技术指标也应运而生.而市场量价关系的研究也让越来越多的研究者把目光放在了成交量这一和价格相同重要的变量上.MACD指标作为最常见的指标之一,操作简单,思想也容易理解,却只使用了价格这一信息.在MACD指标的基础上,结合成交量构建了成交量加权的MACD_V指标并提出了对应的策略,然后利用沪深300的实际数据验证了MACD_V指标在多数情况下都能有较高和平稳的收益.

MACD指标;成交量;技术分析

技术指标分析,是以可以直接观测得到的数据为主要研究对象,构建相应的指标研究投资者感兴趣的市场信息的方法.技术指标种类非常丰富,按照功能可以分为大势型指标,如ABI,ADR等;超买超卖型指标,如KDJ,RSI,布林线等;趋势性指标,如MACD,TRIX等.MACD指标作为最常用的指标之一,是主要研究的指标.MACD指标具有稳定的特点但是在市场震荡的时候容易误判而频繁发出信号,许多学者为了提升指标的收益和稳定性做出了不少努力.王志刚等[1]在研究时引入幅度,使得短期移动平均必须超出(或低于)长期移动平均某个百分比才生成买入(卖出)信号,从而减少误操作次数——即幅度为1%的时候,预测能力得到了显著提高;包思[2]认为一个“好的”的指标必须是平稳,但是MACD指标不能保证其平稳性,他假设价格序列是对数增量平稳的过程,并在此基础上提出了平稳MACD指标,得到了其高收益性和稳定性;Jelena[3]结合MACD和RSI指标并使用支持向量机判断买入和卖出时机,得到的结果比单指标策略提升了许多,他们认为增加输入向量的种类能更好地提高预测能力.上述学者对MACD方法的研究仍建立在价格序列之上,而没有考虑成交量这个重要的变量.

资产价格和交易量是金融市场上两个核心的变量,但是,比较多的理论研究是围绕价格这一变量进行的,对成交量的研究多在于金融市场的实证方面.结合两者一起的理论研究不够丰富,VPT量价曲线和WVAD威廉变异离散量是结合两者的技术指标;除此之外,也有学者将成交量添加到原先的研究中,得到新的结果.吴冲锋、吴文锋[4]构造了新的基于成交量的股价序列,相比于传统的成交价时间序列,新序列的统计特性要更简单更容易刻画;邹杨、王未卿等[5]对简单的移动平均线进行了改进.对于成交量不同的交易日赋予不同的权重.另外交易日的成交价也区别于传统的收盘价,综合考虑了开盘价、收盘价和当日最高价和最低价,更加全面.较传统均线,改进后的均线在确定趋势的灵敏度和预测的精度上都有其优势,在一定程度上克服了时滞性的缺点.可以看到:将成交量引入技术指标分析的研究并不多,笔者将研究重点放在了MACD指标之上,目标是把价格和成交量相结合充分利用市场信息,从而更好地指导投资者进行操作.

1 MACD指标及其策略

技术指标的使用需要对应的策略,这里的MACD策略选用石赛男[6]提出的策略:当Difft和Deat同时大于0且Difft上穿Deat,即MACDt>0且MACDt-1<0时,发出做多信号,买入一手合约;当Difft再次下穿Deat时,即MACDt<0且MACDt-1>0时,平仓.当Difft和Deat同时小于0且Difft下穿Deat,即MACDt<0且MACDt-1>0时,发出做空信号,卖出一手合约;当Difft再次上穿Deat时,即MACDt>0且MACDt-1<0时,平仓.

2 成交量加权的MACD_V指标及其策略

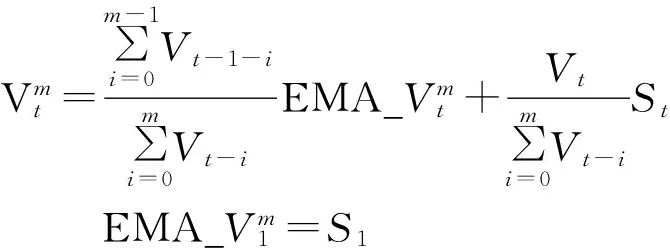

根据混合分布理论,价格序列和成交量序列同时遭受到达市场的信息影响,因而两个序列有比较显著的正相关关系,这一点已经被中外许多学者在实践中确认了,HungXuanDo[7]研究了多组国外的基金与股票,得到了已实现高阶矩与成交量有正相关关系;张小勇[8]计算了沪深300股指期货的多个统计量,表明“已实现”波动率与成交量有正相关关系.所以,技术指标分析脱离成交量单独考虑价格序列是对市场信息利用的不充分.李卫华[9]提出过成交量加权的均线模型,改良后的均线模型在实际操作中的有效性有了很大的提升.在MACD指标的基础上提出了成交量加权的MACD指标,记为MACD_V指标.

MACD指标的有效性和敏感性与参数的选择有很大的关系,m=12,n=26,p=9是最常用的参数,但是,不同的投资人也会根据不同的股票选择不同的参数以达到最优的收益[10-15].这里以成交量构造权重,对价格序列重新加权希望能够对MACD指标的准确性和稳定性有一定的提升.构造公式分别为

提出了指标之后,对应的策略也呼之欲出了,具体如下:

1) 当Diff_Vt和Dea_Vt同时大于0且Diff_Vt上穿Dea_Vt,即MACD_Vt>0且MACD_Vt-1<0时,发出做多信号,买入一手合约;当Diff_Vt再次下穿Dea_Vt时,即MACD_Vt<0且MACD_Vt-1>0时,平仓.

2) 当Diff_Vt和Dea_Vt同时小于0且Diff_Vt下穿Dea_Vt,即MACD_Vt<0且MACD_Vt-1>0时,发出做空信号,卖出一手合约;当Diff_Vt再次上穿Dea_Vt时,即MACD_Vt>0且MACD_Vt-1<0时,平仓.

新指标的提出主要是为了更好地适应高频交易,作为一个好的指标,应该保证其计算得到的序列有稳定性[2],为了验证稳定性,测验了多组股指期货的数据,计算得到对应的MACD_V指标,并利用ADF检验法检验其平稳性,得到表1的结果.

表1 股票指数的MACD_V序列平稳性检验Table 1 Stationary test for the MACD_V series

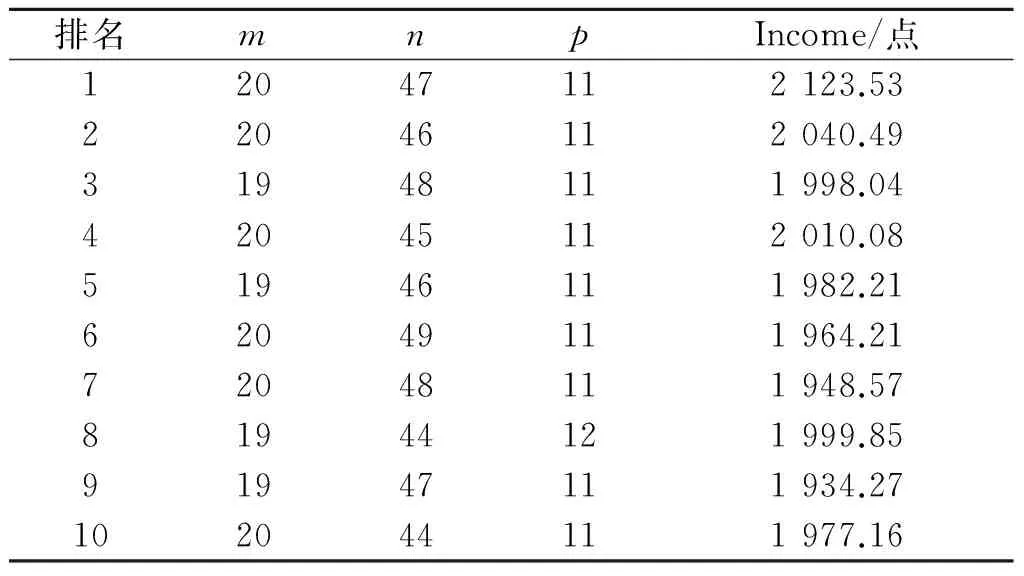

既然上述方法构造出来的指标是平稳的,接下来需要考虑对应的参数选择和收益情况.

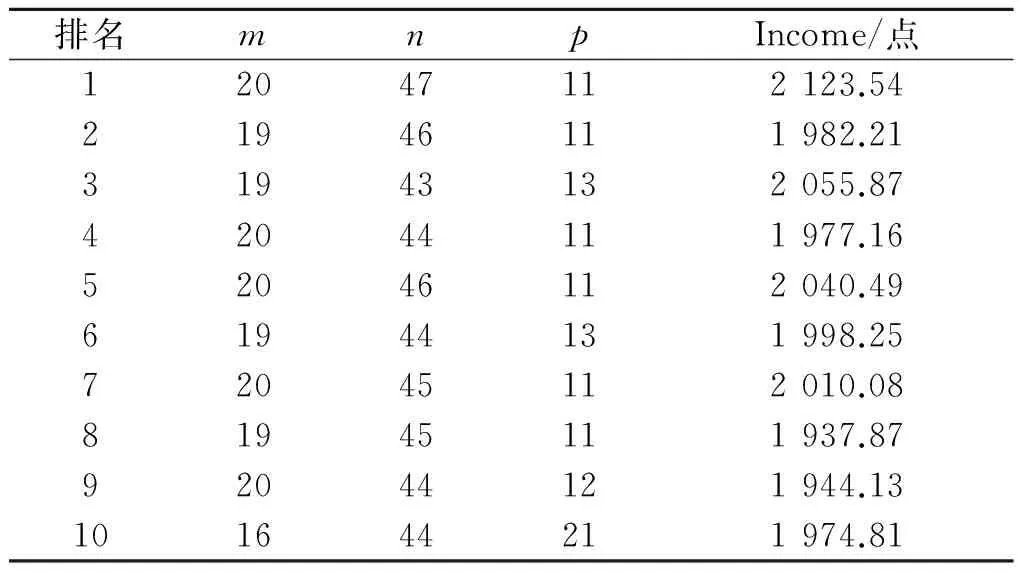

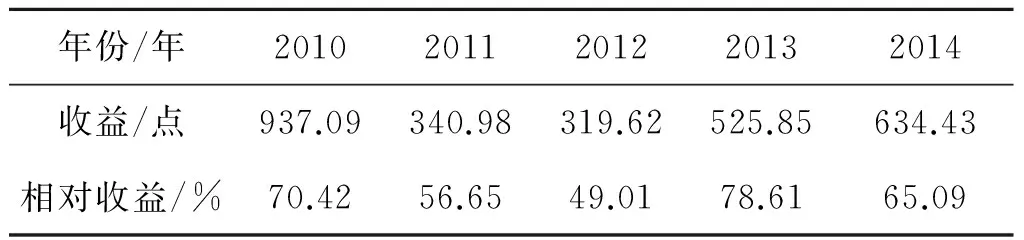

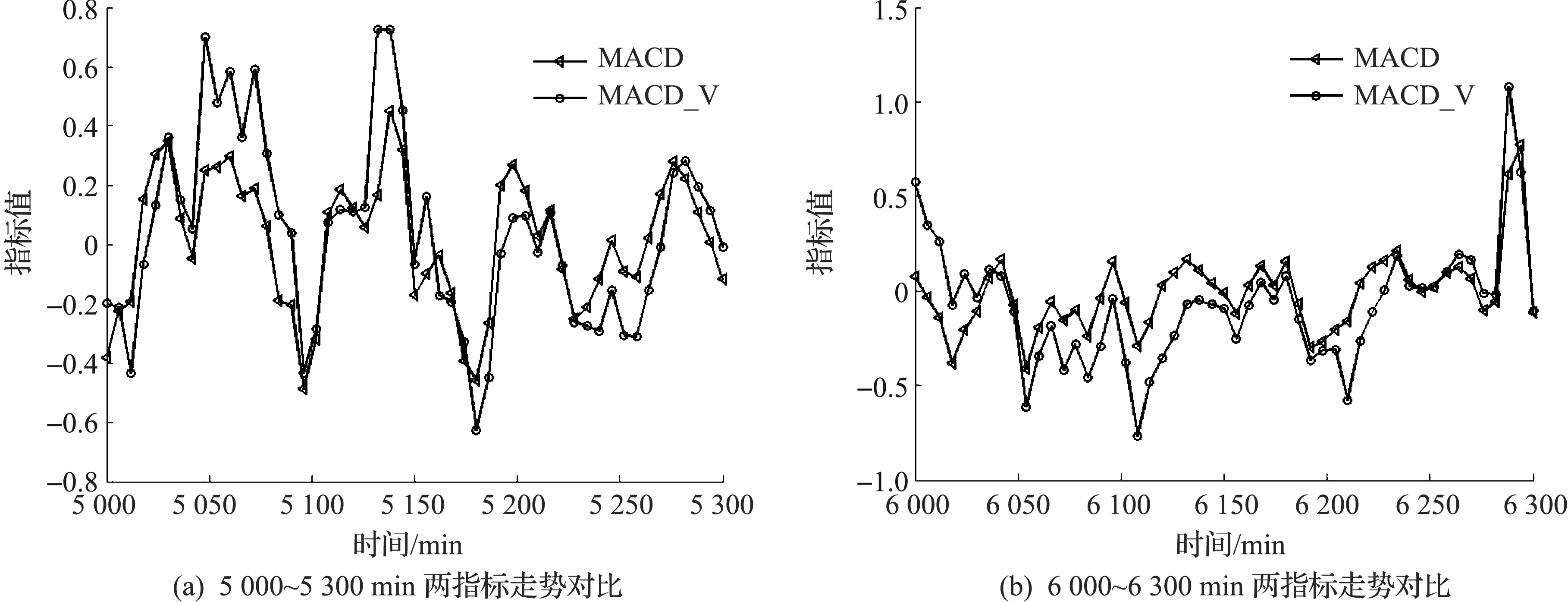

3 MACD_V指标最优参数研究

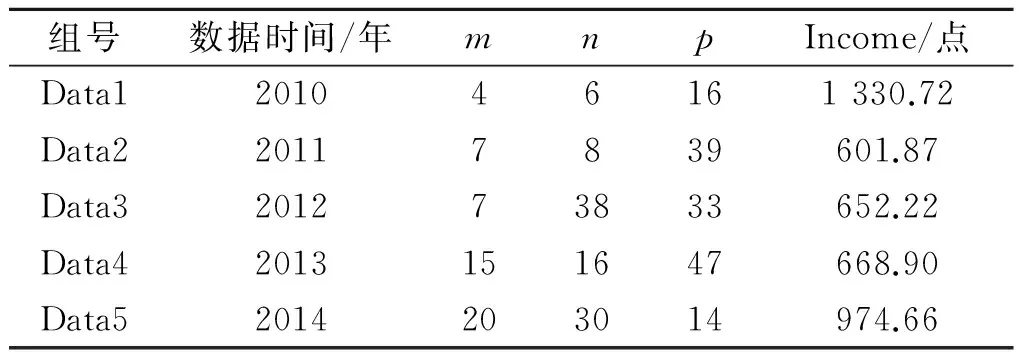

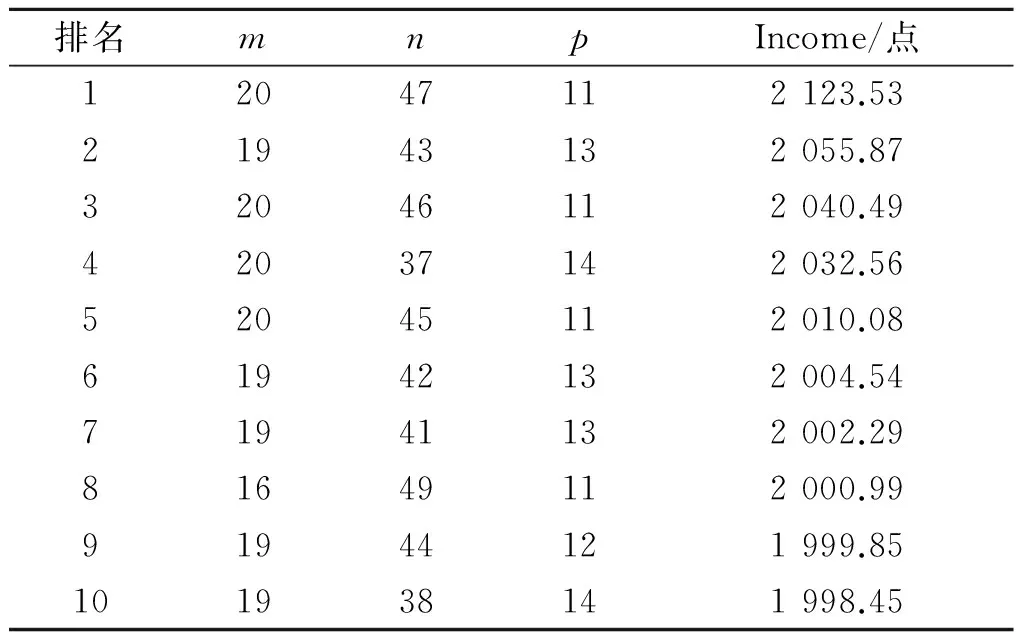

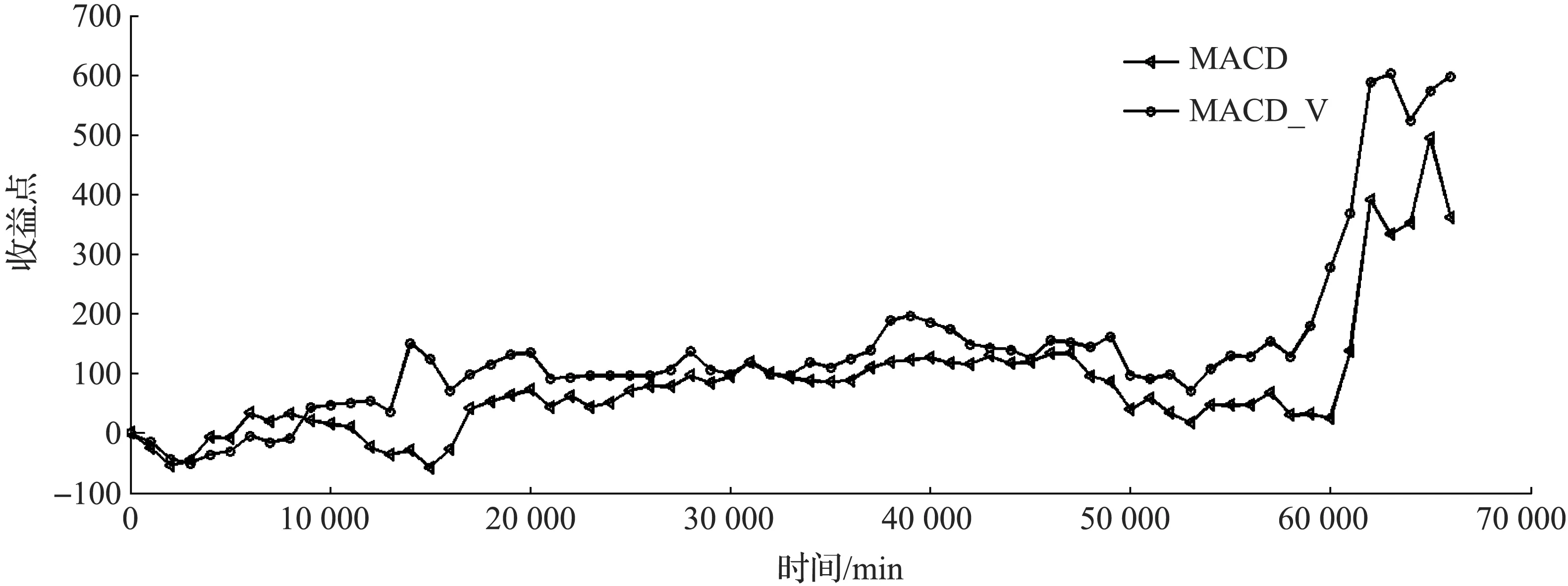

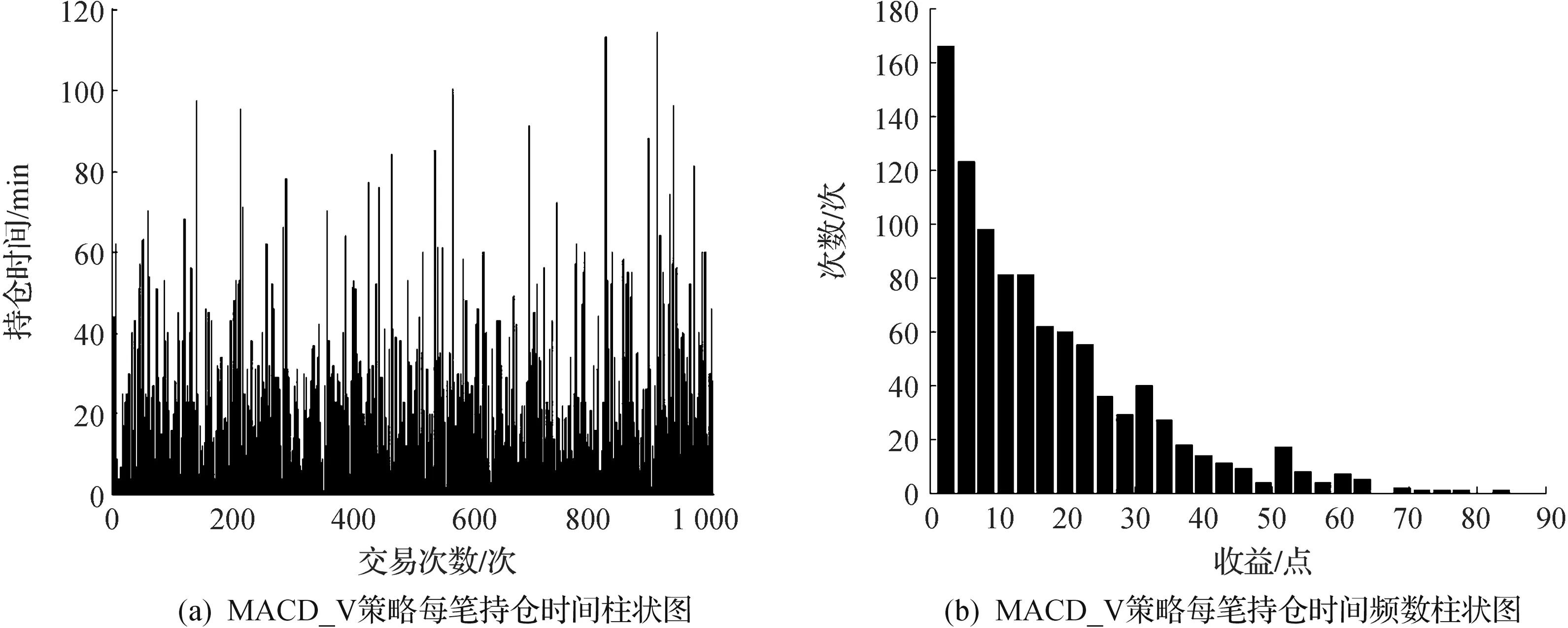

在第2节提到,MACD指标的有效性与参数的选择有一定的关系,MACD_V指标作为新提出的指标,它的最优参数仍需要继续讨论,所以,接下来通过遍历法来计算MACD_V的最优参数,目标为总收益最高.参数遍历的范围2≤m≤20,m 表2 2010—2014年沪深300股指期货每年最优参数Talbe 2 Best parameters and corresponding returns every year 由表2可以看到:即使是同一金融产品的不同时间段的最优参数也不相同.在实际操作中,投资者需要提前确认好参数,所以,为了更好地应用于实践,需要提出类似MACD指标中m=12,n=26,p=9的通用参数从而使MACD_V指标更好地被研究和使用.接下来利用2010—2013年沪深300股指期货数据作为训练集并用排序法求得最优的通用参数,然后再用2014年的数据进行试验.然后,设置了3个不同的目标函数,分别求得对应目标最优的10个参数并进行排名,再根据3个排名求得总排名最高的参数作为最优通用参数,具体如下: 1) 第1个目标函数为 式中Incomei为第i年的收益,得到的结果如表3所示.显然,第1个目标函数目的是让总收益最大. 表3 第1个目标函数最优通用参数排序Table 3 Rank of best parameters by the first target 2) 第2个目标函数为 表4 第2个目标函数最优通用参数排序Table 4 Rank of best parameters by the second target 3) 第3个目标函数为 表5 第3个目标函数最优通用参数排序Table 5 Rank of best parameters by the third target 由表5可以看到:m=20,n=47,p=11是3个目标函数下的最优通用函数,所以,在接下来的讨论中,选择其为MACD_V策略默认的通用参数.首先,将其与表2中最优参数得到的结果做对比,得到表6. 表6 2010—2014年最优参数与通用参数收益对比 Table 6 The comparison of common parameters and best parameters 年份/年20102011201220132014收益/点937.09340.98319.62525.85634.43相对收益/%70.4256.6549.0178.6165.09 由表6可以看到:2014年的数据作为检测数据,在MACD_V指标的指导下选用通用参数所得到的收益是最优参数的65.09%,可以认为m=20,n=47,p=11是有效的. MACD与MACD_V指标序列对比,如图1所示,因为1年中的1 min数据量比较大,全部在图1中展示难以观察细节,故取5 000~5 300 min,6 000~6 300 min两个时间段的MACD序列以便观察.其中,这一节的讨论均是基于沪深300股指期货2014年1 min数据.为了使对比结果合理,这里重新计算了MACD指标的最优通用参数:m=17,n=22,p=25.MACD_V指标使用通用参数. 图1 两种指标走势对比Fig.1 Comparison of two kinds of indicators MACD与MACD_V指标收益对比,如图2所示. 图2 两种指标收益对比Fig.2 Comparison of two kinds of indicators 对一般高频交易的投资者而言,他们会对单次收益和持仓时间进行关注他们不希望会有产生巨大损失或者对某一合约持仓时间过长,从而增加不必要的风险[2].这里以沪深300股指期货2014年的数据为例,并记录下每次收益序列,并且对每次收益进行平稳性检验:利用的是ADF检验方法,得到的统计值为0.001,通过检验,收益序列及其分布如图3所示.由于有手续费的存在,收益为正的次数约为30%,但是收益为正时,相对于负收益比较大,故总收益大. 图3 MACD_V策略每笔收益及其分布Fig.3 Every returns and its distribution of MACD_V indicators 记录下每次持仓的时间序列,并且对其进行平稳性检验:利用ADF检验方法,得到的统计值为0.001,通过检验,可以认为其实平稳序列,持仓时间及其分布如图4所示,持仓时间主要集中于1 min,最高持仓时间为114 min,可以有效避免长期持仓带来的风险. 图4 MACD_V策略每笔持仓时间及其分布Fig.4 Every hold period and its distribution of MACD_V indicators 对于一个交易策略而言,除了稳定性以外,还有其他指标可以衡量一个策略的优劣:1) 盈亏比,即整个策略总盈利与总亏损的比值;2) 盈利比率,即盈利的次数占交易总次数的百分比;3) 最大亏损比例,即每一笔交易之后,与初始权益相比,权益的最大亏损百分比;4) 夏普比例,夏普比例是净增长期望与无风险利率的差除以净增长的标准差得到的,反映了单位风险下所获得的回报率.下面取初始权益为15万元人民币,无风险利率取国债年利率,计算上述指标得到表7. 表7 MACD与MACD_V指标综合对比Table 7 the comparison of the MACD indicator and the MACD_V indicator MACD_V指标与MACD指标发出信号没有明显的快慢关系,有时MACD_V指标能比MACD指标更快的发出交易信号,有时则相反;MACD指标发出的交易信号比MACD_V指标多的多而且MACD指标的最大亏损比大于MACD_V指标,说明MACD_V指标更加的稳定.两个指标的正收益比亏损多的多,收益分布也有明显的右偏性质,故MACD_V指标总收益较高.虽然,MACD_V指标相对于MACD指标有一定的提升,有些问题还是注意,比如,MACD_V指标的平稳性难以用理论证明,虽然测验了多组数据,结果均显示平稳,但是,市场是多变得,一旦出现异常情况,将造成无法预计的损失;另外MACD指标的构建利用了指数平滑,过去的价格的影响呈指数下降,而MACD_V中成交量之间却没有这种性质,虽然成交量的加权在大多数情况下可以使指标变得更灵活有效,可是,一次“异常大”的成交量也可能使得指标钝化,导致其比一般的MACD指标更迟缓,成交量对权重的影响也应当加入时间的因素,这样,这个指标才能更加合理. (责任编辑:陈石平) Research on MACD construction and strategy based on trading volume ZHOU Minghua, ZHANG Minkai, ZHOU Tingting With the development of market, technical indicators are accepted and used by more and more investors, A variety of technical indicators have emerged too. The research on relationship between the volume and price also attracts more and more researchers to pay attention on the volume, which is as important as the price. The .MACD indicator is as one of the most common indicators, its operation is simple and can be understood easily. But it just uses the only one information-price. This article improves the common MACD indicator with volume weighted and propose a new indicator so called MACD_V indicator. The corresponding investment strategies are proposed.. Using the actual data of CSI 300, it is verified that the MACD_V indicatior can generate higher and stable income in most cases. MACD indicator; trading volume; technical analysis 2016-10-13 国家自然科学基金青年基金资助项目(11601483);浙江省自然科学基金资助项目(LQ16A010008) 周明华(1959—),男,浙江绍兴人,教授,研究方向为金融数学,E-mail:mhzhou@zjut.edu.cn. F832.48 A 1006-4303(2017)02-0184-06

4 MACD与MACD_V指标综合对比

5 结 论

(College of Science, Zhejiang University of Technology, Hangzhou 310023, China)

猜你喜欢

证券市场周刊(2024年30期)2024-08-24 00:00:00

新世纪智能(数学备考)(2021年9期)2021-11-24 01:14:34

中学生数理化·中考版(2021年3期)2021-07-22 07:41:30

新世纪智能(数学备考)(2020年9期)2021-01-04 00:25:12

今日农业(2020年20期)2020-12-15 15:53:19

中学生数理化(高中版.高考数学)(2020年9期)2020-10-28 08:43:52

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38