企业供应链物流成本管理绩效评价模型

2017-04-20 13:43杨晶晶

科教导刊·电子版 2016年35期

关键词:绩效

摘 要 为了准确地判断企业物流的实际运营能力,提高企业的物流水平,本文以中山市月升织造有限公司为例,建立了供应链物流成本管理绩效评价模型,利用突变级数法来计算、分析近三年来该企业的供应链物流成本的总体绩效水平。

关键词 突变级数法 蝴蝶突变 燕尾突变 绩效

中图分类号:F251 文献标识码:A

1建立企业供应链物流成本管理绩效评价模型的必要性

供应链物流成本日益成为小微企业的主要竞争优势之一,只有精确地控制企业供应链物流效益,衡量、控制和分配资源,对企业的运输、存储、客户服务、计划安排、信息传递等物流活动进行绩效评价和分析,才能准确地判断企业物流的实际运营能力,提高企业的物流水平,由于企业的物流活动具有参与部门多(供应部门、运输部门、销售部门、协调部门等),过程复杂(采购、运输、存储、保管及销售等)和形式多样等特点,供应链物流的绩效衡量缺乏有效的标准。在欧美等发达国家和地区,物流绩效评价逐渐被企业管理所重视,然而国内的企业包括中山市月升织造有限公司在内,对物流过程、功能方面的投入较多,但是,对供应链物流的绩效评价研究不多。因此,为了适应中山市月升织造有限公司供应链物流成本管理的需要,建立起评价供应链物流的财务、内部业务、服务效率、信息服务、学习与成长能力等方面的绩效评价体系是非常重要的。

2.2绩效指标体系的建立

企业供应链物流成本管理绩效评价指标体系的构建要遵循以下三个原则:

(1)科學性原则:对物流成本的客观实际抽象描述越清楚、越简练、越符合实际,其科学性也就越强。另外,评估的内容要有科学的规定性,各个指标要科学、确切,要有精确的内涵和外延。

(2)可行性原则:物流成本构成要素指标的设置将尽量与现行的会计指标、统计指标以及业务核算指标统计表,方便评估指标数据的采集;指标体系是简单明了,同时又要包含重点,计算、评估方法简便、易于操作;各项评估指标及其对应的计算公式、指标数据都必须标准化和规范化。

(3)完备性和实用性原则:随着企业物流环境的不断变化、物流战略的不断调整、新的物流信息系统的开发和使用、物流设备的更新换代等,其物流成本管理也会不断的发生动态的变化的。所以指标体系的构建应具有一定的扩展和适应能力,即物流成本构成要素指标应具有完备性和实用性的特征。

2.3中山市月升织造有限公司物流成本数据的标准化处理

在评价指标体系中,由于各个评价指标在内容、性质以及取值范围等方面都有所不同,各评价指标必须通过无量纲化处理才能进行突变分析。通过对评价指标数据进行标准化、归一化处理,从而消除指标间量纲的影响。

评价指标按照指标的趋向来分,可分为正向指标、逆向指标和适度指标。正向指标是指那些指标值越大效果越好的指标,逆向指标是指那些指标值越小效果越好的指标,而适度指标要求指标在合适的范围内,过大或者过小都不好。其中B1,B3,B5,B6,B7,B8,B10,B11,B14为正向指标,B2,B4,B12,B13为逆向指标,B9,B15为适度指标。为了消除指标间由此产生的不可无度性,本文得用直线型无量纲处理方法和评价指标的非线性无量纲处理方法,将控制变量的原始数据转化到区间[0,1]之间,采用的无量纲化关系式为:

正向指标:

逆向指标:

适度指标:

使用上述三个公式得到的无量纲化数据列表为:

表1:供应链物流成本控制能力的评价指标体系及其标准化数据

3企业供应链物流成本管理绩效评价模型的计算与结果分析

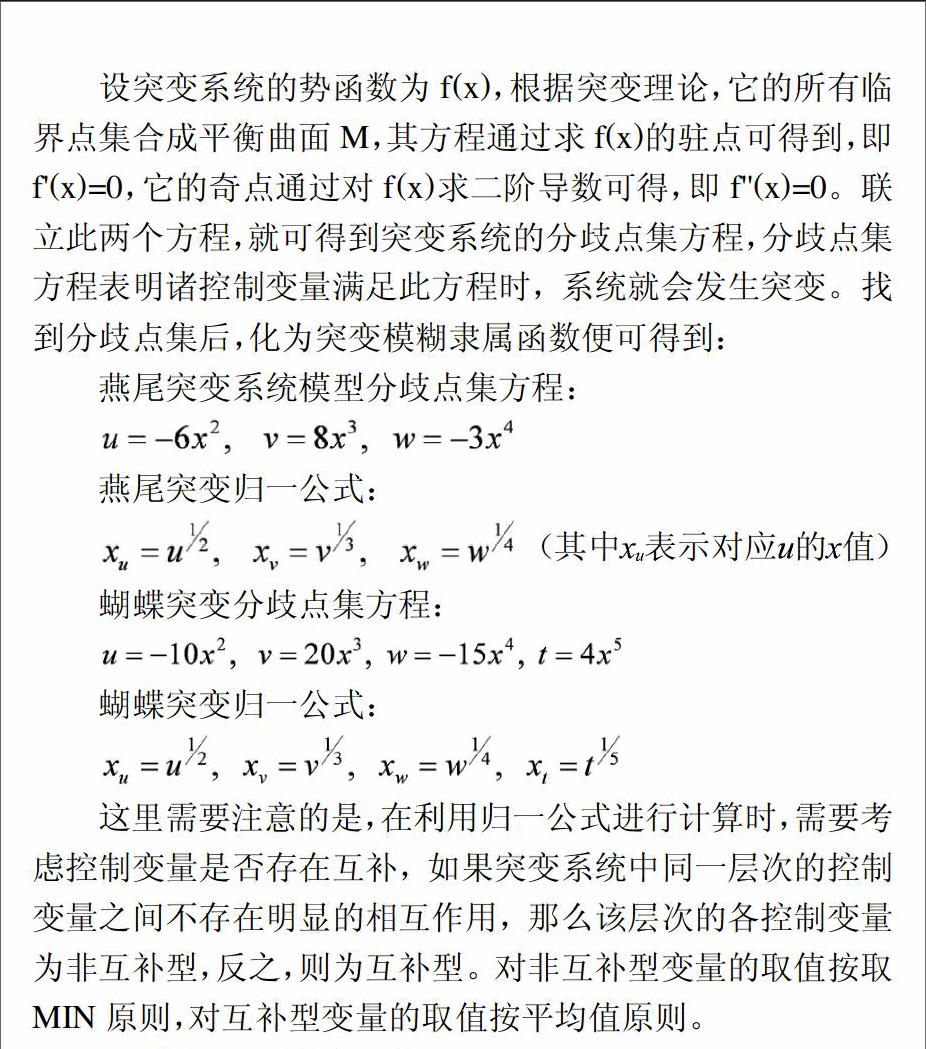

以2013年数据为例,说明各层指标的计算过程,B1、B2、B3、B4构成蝴蝶突变模型,B5、B6、B7、B8构成蝴蝶突变模型,B9、B10、B11、B12也是构成蝴蝶突变模型,B13、B14、B15构成燕尾突变模型,按照互补原则得到:

根据上面的计算方法,可得到下表:

表2:各层指标计算数据

再按照MIN原则,有:

U2013=0.9044 U2014=0.9109 U2015=0.9053

从表2中可以看出,2013年至2015年供应链物流成本控制的绩效水平整体逐步提升,但是在2015年略有下降,由一级指标XA可以看出,2015年原辅料采购物流略低于2014年,分析下一层指标,可以发现,库存周转率基本持平,单位成本损耗大幅下降,订单处理率上升,翻运比率略有下降,由此,便有客观地看到该企业物流供应链成本管理上存在的不足,得到物流供应链成本管理改进的决策依据,从而使整条物流供应链从原辅料采购到售后服务的整个环节得到协调和控制,最终提高企业的供应链物流成本的总体绩效水平。

基金项目:本文系项目“基于数学建模的物流成本控制有效研究——以中山小微民营企业为例”(项目编号:2014KQ29)和课题“校企合作创新模式研究----基于中山职院对接地方企业协同研发LM数学模型的应用研究”(课题编号:GDGZ14Y088)的研究成果。

作者简介:杨晶晶(1982-),女,理学硕士,广东省中山职业技术学院,研究方向:应用数学。

参考文献

[1] 谢福泉.供应链成本管理——类别成本与运作支持研究[D].上海:同济大学,2008.

[2] 丁东升.企业物流成本控制探析[J].商场现代化,2011:24-26.

[3] 江华.现代企业物流成本管理及其方法[J].企业改革与管理,2010:23-24.

[4] 程毛林.突变模型在综合评价中的应用[J].苏州科技学院学报,2004.

[5] 丁忠梅.企业绿色供应链绩效评价研究[D].南京:江苏大学,2011.

猜你喜欢

财会学习(2016年19期)2016-11-10

商业会计(2016年13期)2016-10-20