高校个人所得税纳税筹划研究

2017-04-18 05:04岳喜马

现代商贸工业 2016年33期

岳喜马

摘 要:随着高校教职工收入的增加,高校教职工个人所得税的纳税筹划日趋迫切与重要。为此,在分析高校个人所得税纳税筹划的局限性基础上,提出构建信息化平台,实现薪酬数据的共享性、支付自主性与规划性,依据全年应纳税所得区间,合理规划个人月收入与年底奖金,适当设计福利制度,有助于减少教职工的个人所得税负担,增加教职工的实际福利。

关键词:高等学校;个人所得税;纳税筹划

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2016.33.121

国家逐步提高财政性教育经费支出占国内生产总值比例,高校的事业得以迅速发展,高校教职员工的收入也随之提高。“依法纳税,合理节税”已经成为纳税人考虑自身经济利益与遵守国家税收法律之间权衡的最佳选择。如何能在不违反国家税法的前提下科学规划,合理节税,提高高校教职员工实际可支配性收入,保障教师的合法利益,已經逐渐成为高校财务管理工作的重点。

1 高校个人所得税纳税筹划现状

1.1 纳税筹划的职责不明

2014年事业单位绩效工资改革后,高等学校教职工收入由基本工资、绩效奖励、津贴补助与其他临时性收入构成。高校的工资、奖金标准通常由人事部门制定;而二级学院负责教师的工作量考核,也决定着其绩效工资收入的部分;教师的科研奖励通常由科研处进行测算。所以高校的个人所得税纳税筹划,不能由财务部门单独完成,需要各部门通力合作,协调完成。

1.2 缺乏时间统筹观念

行政管理统计考核与教学、科研工作量成果相脱节,产生工资或奖金时间序列的波动性,各个月份起伏较大。对于个人所得纳税而言,在时间上存在无序的,缺乏时间管理。现有的纳税方式可能会导致个人收入与税收的不协调,从而提高个人税负。

1.3 税收政策解读不够,缺乏专业税收筹划人员

纳税筹划要求对个人所得税的税法知识掌握充分,清楚什么是非法,什么是临界点,在税收征管程序上寻找合理筹划的方法。例如因工资调整、晋级晋档等补发以往月份工资,部分高校将其计入发放当月或年底考核一次性发放,这是欠妥的。依据文件,补发工资所属期明确,并且不属于奖金性质,应该采用以下计税方法较合理:把补发的工资分摊回所属月份与所属月份工资薪金所得合并计征个人所得税,合并工资不超过税法规定的个人所得税费用扣除标准的,该相应月份的补发工资免征个人所得税;合并工资超过税法规定的个人所得税费用扣除标准的按照文献方法计算个人所得税。

2 高校个人所得税纳税筹划局限性

2.1 个体差异较大,统一政策缺乏公允

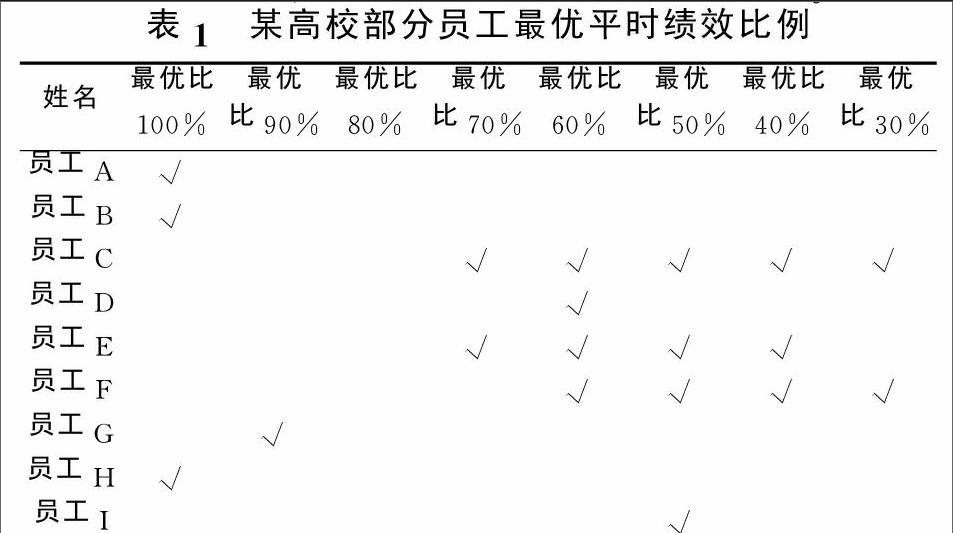

由于二级学院管理与考核自主权,个人的工作时间、职务、职称及其他收入不同,同时间进校的员工,每月收入也各不相同。管理部门如果统一平时发放绩效工资的比例,会造成每个员工最优纳税额有所区别,导致不公允。表1给出某高校同一职称,不同工作年限员工、绩效平时最优发放比例。由表1可以看出不同员工最优的平时绩效比例落入不同的区间,因此统一的发放比例标准,会造成员工税收的负担不公。

2.2 年终奖税收筹划不足

科研处、人事处、教务处等考核部门进行相关业绩的统计与考核;二级学院在年底进行工作量的考核,由于年终奖采用的是全额累进税率,在课税对象级距的临界点附近,税率和税负会呈现跳跃式的上升,如果不适当规避,会造成“多发不如少发”的现象出现。同时存在A学院给B学院教师发放相关课时费等费用的现象,即使考虑到某教师税收敏感性区间,仍不能排除其他学院给该教师发放酬金,又会陷入税收陷阱,造成多发不如少发的现象。

此外,年终奖的避税项目选择上缺乏普遍性,容易使涉及人数较多的项目员工享受更多的税收节税。一刀切将科研奖励作为年终奖扣税,会使平时工资性收入较低的教师,年底奖金扣税突然增加。

2.3 临时性收入缺少筹划

教师的加班费、评审费、阅卷费、监考费等临时性收入,出现月份或季节性、学期性的变动,甚至这种波动会很大。教师个人收入发生变化的同时,个人的应纳税所得也出现同方向变化。如果按月汇总所有临时性收入后一次性统一发放,则会加重教职员工的纳税负担,造成教师各月收入的不均衡。

3 高校税收筹划优化

3.1 增强高校员工税收筹划意识,做好相关部门培训

随着高校事业的发展,个人所得税的涉税收入不断增加,个税纳税筹划关系着广大职工的切实利益,转变个税筹划仅仅是财务部门的 工作观念。各管理部门参与,制定相关政策,充分考虑教职员工情况的差异性,避免一刀切。同时纳税筹划是综合性、专业性很强的工作,涉及领域较多。积极做好对财务人员的相关税收政策培训工作,及时掌握税收政策及变化,咨询相关税务机构或者专家,制定出最切实可行的纳税筹划方案,充分利用税收优惠政策等做好纳税申报和减免税申报工作。

3.2 根据教职员工应纳税所得,进行纳税策略筹划

全年应纳税所得即收入扣除养老、医保、公积金等后收入,记为S。由于个人所得税月应纳税所得的超额累进与年终收入的全额累进的差别,根据全年应纳税所得的范围,一定存在最优规划。假设月应纳税所得为L,年终一次性奖金应纳税所得记为R,之间关系满足12L+R=S约束。(1)当S在(0,42000]区间内,年终奖金R取0最优,即全年应纳税所得S全在每月发放,起到节税的作用;(2)当S在(42000,60000]区间内,年终奖金R取(0,S-42000];(3)当S在(60000,78000]区间内,年终奖金R取(S-60000,18000],全年税款最优;(4)当S在(78000,114000]区间内,年终奖金R取18000;(5)当S在(114000,125550]区间内,年终奖金R取18000或者[29550,54000];(6)当S在(12550,150000]区间内,年终奖R取[29550,54000]。

3.3 积极构建信息共享平台,支持教职员工、管理部门的交互个人薪酬筹划系统

允许教师根据个人的收入,依据相关应纳税所得区间策略,规划个人月收入额与年终奖金的发放金额,避免信息不对称、统一策略带来的不公允。月初财务部门在平台发布薪酬数据,其中包含其他部门上传的评审费、讲课费、劳务费等临时性收入及考核薪酬;教职员工在规定时间内确定当期发放金额;平台自动汇总进行发放。该平台将筹划权利交由教师个人决定,实现自主权;数据来源全面,实现信息对称;同时将减轻财务人员工作量,也极大地减轻了各部门、学院核定报酬的纳税筹划压力。

3.4 教职员工薪酬设计需与福利制度相结合

在客观条件允许的前提下,高校可以适当将部分薪酬改为非货币性手段支付的方法,用于教职工的公共福利支出。对于职工个人而言,在实际福利水平没有下降的前提下,适当降低货币性收入,降低个税负担,薪酬设计适当福利化对于职工有利的。

4 结论

个人所得税是与教职员工个人福利相关密切的一个税种。实务中教职工都希望在合法的前提下最大限度地降低纳税负担,增加税后可支配收入,但无权决定自己的薪酬获取时间与支付方式。本文在分析高校个人所得税纳税筹划的局限性基础上,提出构建信息化平台,实现薪酬数据的共享性、支付自主性与规划性,依据全年应纳税所得区间,合理规划个人月收入与年底奖金,适当设计福利制度,有助于减少教职工的个人所得税负担,增加教职工的实际福利。

参考文献

[1]赵小珍.现行税法下高校合理规避个人所得税的若干思考[J].财会通讯,2010,(10):216-217.

[2]杨民.高校个人所得税存在的问题与纳税筹划策略及设想[J].统计与管理,2014,(6):65-67.

[3]樊毅.高校个人所得税纳税筹划分析及优化系统构建[J].会计之友,2016,(10):108-110.

[4]蔡溢,杜竹婷.事业单位个人所得税薪酬设计的纳税筹划[J].会计之友,2014,(11):98-100.

[5]温燕玲.实行绩效工资制的事业单位个人所得税核算[J].财会月刊,2014,(12):41-43.